“瞭望无尽前沿科技;洞见未来,引领投研新时代。”

本周回顾

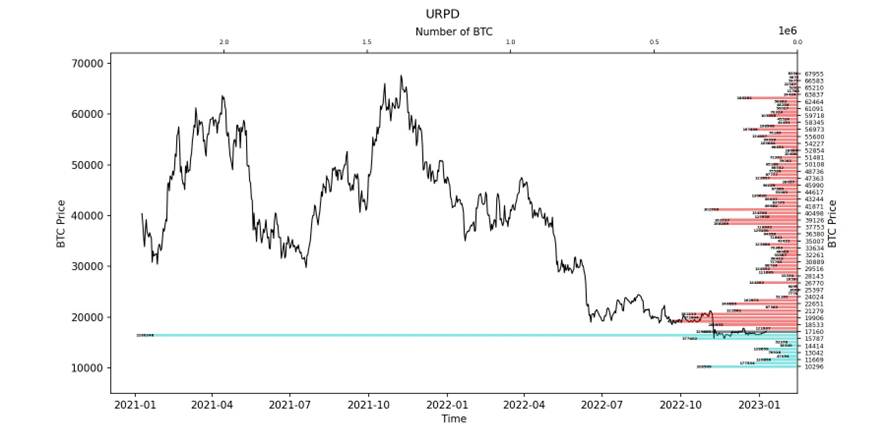

本周从1月3日到1月9日,冰糖橙最高附近$17350,最低接近$16600,震荡幅度达到4.5% 左右。

观察筹码分布图,在约 $16474 附近有大量筹码成交,将有一定的支撑或压力。

• 分析:

1. 17000 ~ 20000 约 158 万枚;

2. 12000 ~ 16500 约 300 万枚;

• 短期内跌不破在 16000~12000 概率为65%;

• 其中短期内涨不破18500~20000的概率为62%。

重要消息方面

经济消息方面

• 美国

1. 12月Markit的PMI值如下,50为荣枯分界线:

a. 制造业PMI终值46.2,预测值46.2,11月终值为47.7。

b. 服务业PMI终值为44.7,预测值为44.4,11月终值为46.2,2021年同期为57.6。

c. 综合PMI终值为45,预测值为44.6,11月终值为46.4,2021年同期为57。

2. 12月ISM制造业指数48.4,预期为48.5,11月为49,50为荣枯分界线。其中

a. 新订单指数45.2,11月为47.2。

b. 生产指数为48.5,11月为51.5。

c. 新出口订单指数46.2,11月为48.4。

d. 进口指数为45.1,11月为46.6。

3. 12月ISM非制造业指数49.6,预期55,11月为56.5,50为荣枯分界线。

a. 商业活动指数54.7,11月为64.7。

b. 新订单指数45.2,11月为56。

c. 价格指数67.6,11月为70。

d. 供应商交付指数48.5,11月为53.8。

4. 劳工局非农就业报告数据显示,12月非农就业新增22.3万,高于预期的20.2万,前值为26.3万人(修正值25.6万)。

a. 其中,主要增幅来自于休闲和酒店业(6.7万)、医疗保健(5.5万)、社会援助(2万)、建筑业(2.8万)、零售业(0.9万),政府部门(0.3万),建筑业增幅最大;

b. 失业率下降至3.5%,低于预期的3.7%。2022年3月以来,失业率在3.5%—3.7%波动。

c. 劳动参与率上升,12月升至62.3%,高于市场预期的62.2%。就业不足率下降,从6.7%下滑至6.5%。

d. 12月工资平均每小时工资(时薪)环比增长0.3%,低于市场预期的0.4%,同比增4.6%,低于市场预期的5%。

e. 2022年就业增加450万,平均月增加37.5万,2021和2019年平均月增加56.2万和16.8万。

• 欧盟&英国

1. 欧盟统计局公布数据显示,欧元区12月调和CPI初值同比9.2%,低于市场预期9.5%,较上月10.1%下滑。

2. 欧元区12月调和CPI初值环比下滑0.3%,市场预期下滑0.1%。

3. 欧元区12月核心调和CPI同比初值5.2%,预期5.1%,前值5%。

4. 欧元区12月经济景气指数为95.8,市场预期为94.7,连续第二个月回升。

5. 12月德国CPI初值同比上涨8.6%,10月和11月涨幅分别为10.4%和10%;12月CPI初值环比下降0.8%。

a. 2022年全年CPI初值同比上涨7.9%。

6. 12月德国调和CPI初值同比上涨9.6%,市场预期为10.2%,环比下降1.2%。

a. 2022年全年调和CPI初值同比上涨8.7%。

7. 11月欧元区PPI同比上升27.1%,市场预期为27.5%;环比下降0.9%,市场预期为0.8%。

8. 贝莱德已暂停投资者对其规模达35亿英镑的英国房地产基金的提款请求,将推迟2022年9月底提出并现在到期的赎回请求。

• 亚洲

1. 本周内日本10年期和20年期日债收益率触及新高。

2. 日本央行提出购买总计4500亿日元(约合34亿美元)的1至10年期国债和,1500亿日元(11亿美元)的10-25年期日本国债。

a. 这是去年12月28和29号日本央行计划外购买1-10年国债之外的又一次操作。

3. 2022年12月财新中国制造业PMI为49,11月份为49.4。企业对未来一年生产前景信心升至10个月以来最高。

4. 2022年12月财新中国服务业PMI升至48.0,预期46.8,11月为46.7。服务提供商普遍乐观程度达到2021年7月以来最高水平。

• 其他

1. 本周黄金现货和期货均上涨。

2. 本周WTI原油2月期货和布伦特原油3月期货累跌;美国天然气期货2月累跌约17%,连续第三周累跌。

3. 石油巨头沙特阿美下调了今年2月份发往亚洲的各类型原油价格,调整后价格是自2021年11月以来最低。同时还下调了发往西北欧和地中海地区的原油售价,对发往美国的产品价格保持不变。

加密生态消息方面

1. 2023年1月1日起,英国对使用当地经纪商或投资经理投资加密货币的外国投资者实施免税。

2. 俄能源部长:面对矿工高能源需求,俄国考虑在西伯利亚建设新发电厂,居民区采矿需求在继续增加。

3. 印尼计划在今年推出加密货币交易所,在金融改革框架下,监管权将会移交给印尼金融服务管理局。

4. 12月份BN的市场占有率达到了66.7%, CB市场份额为8.2%, OKX市场份额为5.9%。

5. KuCoin Labs 启动区块链孵化计划,并且获得了经纬创投、鼎晖投资支持。

6. 纽约资管巨头 VanEck 数字资产战略总监 Gabor Gurbacs : 预计未来20-25年会出现新的投资主题,重点关注比特币、稳定币、数字资产、创新和重组历史债务的解决方案;看好稳定币逐步解决世代债务和财富转移问题。

7. OKX 创始人:2022年Luna, 3AC, FT, Genesis等事件,让加密行业的人感到沮丧,但回顾加密的历史,这是一个技术驱动的行业,Pow, ETH, Segwit, Det, ZK 推动整个加密市场市值增长到万亿,我对2023年持乐观态度。

8. 狗狗币开发者:目前没有转向 POS 的计划。

9. 冰糖橙创世区块诞生14周年,2022年共有17个2010年以前的早期冰糖橙区块奖励被花费,每个区块奖励50枚大饼,共850枚。

10. 方舟基金创始人 Cathie wood:2030年大饼将达到100万美元,如果一些机构投资者愿意了解,他们最终可能会更喜欢冰糖橙和加密货币。

11. 资管巨头贝莱德,成为加密矿企 Core Scientific 最大债权人之一,持有3790万美元可转换债券。

12. 德勤DTT:香港的金融服务公司正抓紧时间准备基础工作,以便在未来几个月让零售客户能够交易虚拟资产。

长期洞察:用于观察我们长期境遇;牛市/熊市/结构性改变/中性状态

中期探查:用于分析我们目前处于什么阶段,在此阶段会持续多久,会面临什么情况

短期观测:用于分析短期市场状况;以及出现一些方向和在某前提下发生某种事件的可能性

长期洞察

• 踩踏情绪净头寸

情绪在市场价格中主导着重要作用,同时也是合理定价中一个放大器。

在脑科学中,因为不同情绪会做出不同的选择,所以在不同情绪下的思维惯性,会放大一些思维方面的特征。

所以本期重点从情绪上进行洞察。

(下图 踩踏情绪净头寸)

上下为不同情绪的极值;

其中上方流入为踩踏情绪进去,下方过度流出为另一种情绪。

此类模型整体由链上真实资金数据衍生而来。

同样在历史情况的大概回测中,整个2016年乃至整个2022年的状态。

这个更多可以适合右侧策略的对比,在市场情绪的持续性与价格的持续性中很好地体现。

在多个下跌和持续下跌中,呈现了大量踩踏情绪流入状态。

目前阶段踩踏情绪略有缓解。

中期探查

• 长期、短期参与者花费权重比

• 长期交易者持仓量

• 非流动性供应占比

• 超短期新生力量

• 网络情绪积极性

• 亏损清算常数

• 购买力差值

长、短期群体评级:短期交易者花费相对低

(下图 长期、短期参与者花费权重比)

从长期、短期参与者的花费状况看,在短期交易者未成为市场花费主体,可能代表着整体缺乏短期交易者的参与。

根据数据可以得出几个基本观点:

1. 当市场陷入流动性弱的环境中,这时长期交易者的权重可能会升高,他们的一举一动可能会牵动市场变化。到了这个阶段,可尝试从长期群体的抛压、持仓变化等角度去看待市场的空间。

2. 在短期交易者处于低迷阶段时,可能带来的问题是整体的空间感较弱,观测右侧拐点尚且存疑。

3. 从相对的角度看,短期参与者减少,相对长期参与者会更多。

今年可能是长期交易者缓慢影响市场的格局。

深入观察长期参与者的动态。

(下图 长期交易者持仓量)

在长期交易者持仓状态的观察中,他们相对较难发生踩踏事件,且频次较低。

缓慢积累或许是他们的群体调性。

目前看略微放缓。

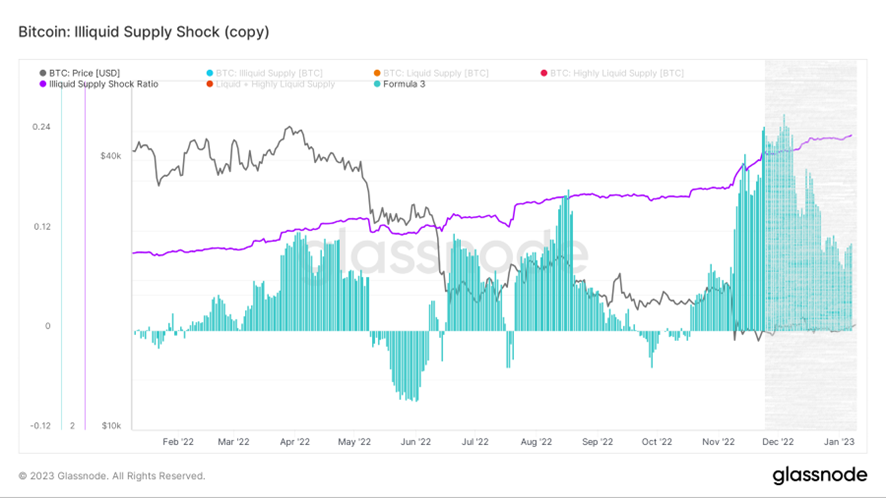

(下图 非流动性供应占比)

非流动性供应整体呈现缓慢积累的变化,当前积累的速度稍带放慢,或许场内卖方的空间也面临着缓慢地挤压。

(下图 超短期新生力量)

运用比例方法,观察超短期新生力量在月内活跃供应中的占比关系。

当超短期新生力量在近期获得了些许修复,不再呈现持续下降的情况。

交易情绪评级:缓慢修复

(下图 网络情绪积极性)

链上交易情绪的修复仍是较为缓慢的节奏,当前整体仍处于修复状态中。

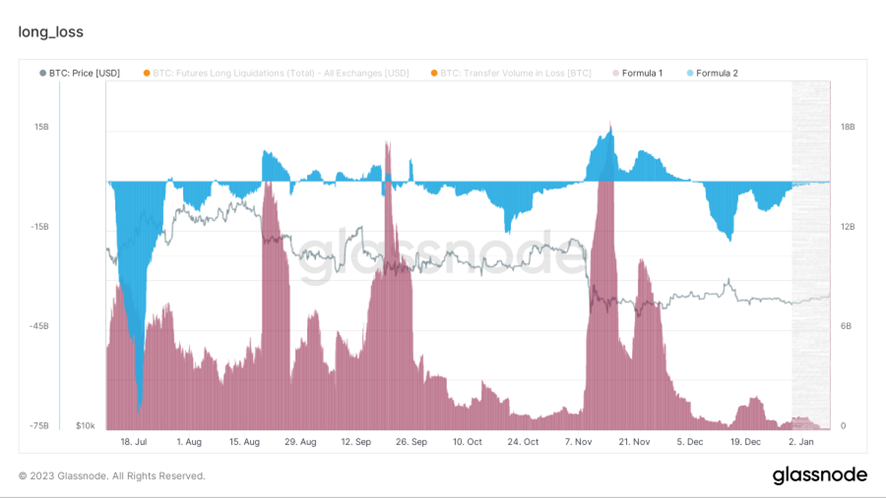

(下图 亏损清算常数)

亏损清算常数统计市场中亏损转移和多头清算的量级状况,属于复合观察指标。

综合统计多头清算和亏损踩踏现象。

酒红色区域:亏损清算常数

蓝色区域:亏损清算常数变化率

目前亏损清算常数未有较大量的升高,可能在行情迅速变化时会有较明显的表现。

同时,在近期的行情中,多头清算和亏损踩踏现象未出现。

提示:具体用法需结合“短期观测”的衍生品部分。

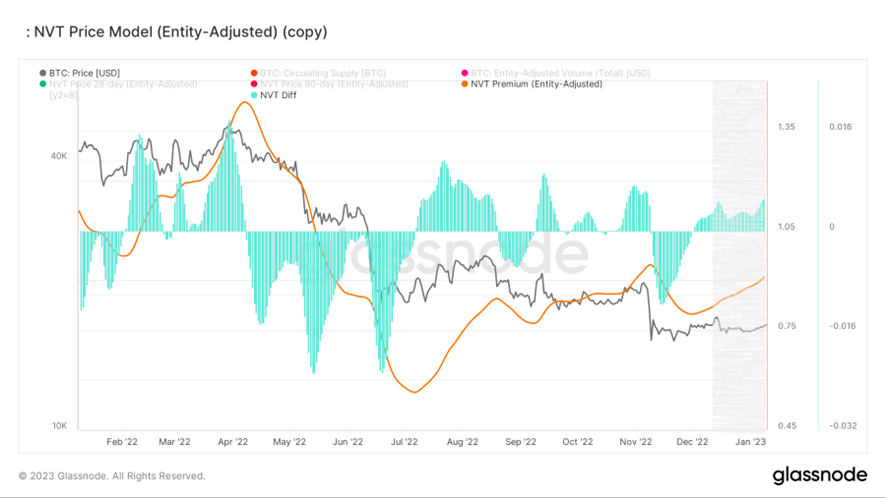

购买力评级:放缓减少

(下图 购买力差值)

蓝线:交易所稳定币余额总量

蓝、绿区域:购买力差值净头寸

购买力差值进入到放缓减少的阶段。

从蓝线看,购买力当前有放缓减少的迹象。可能稳定币仍需要有较多修复,才能为盘面提供动力、支撑力。

短期观测

• 衍生品风险系数

• 期权意向成交比

• 衍生品成交量

• 期权隐含波动率

• 盈利亏损转移量

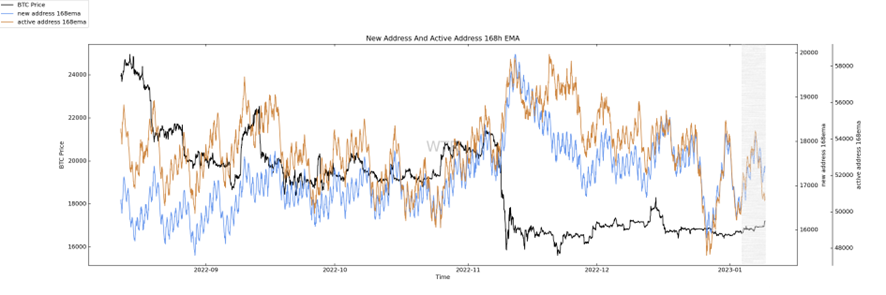

• 新增地址和活跃地址

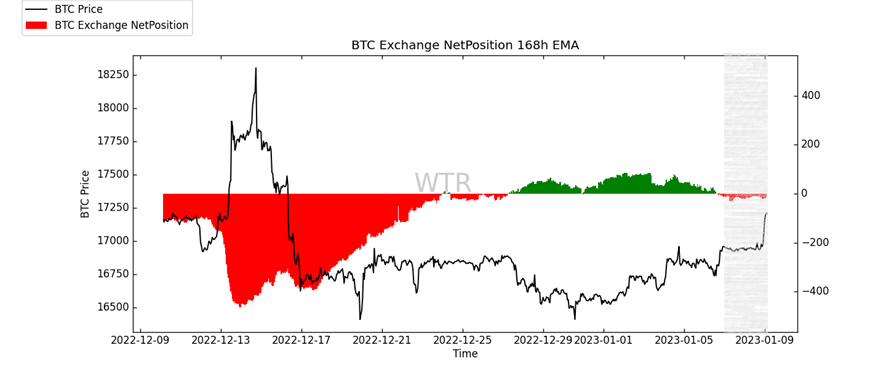

• 冰糖橙交易所净头寸

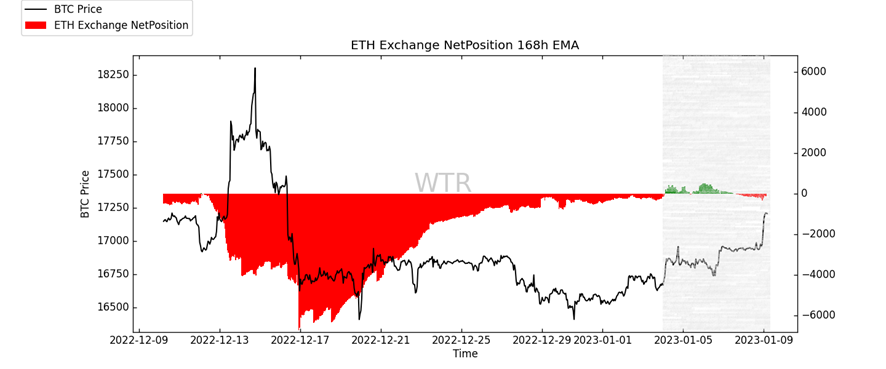

• 姨太交易所净头寸

• 高权重抛压

• 全球购买力状态

• 稳定币交易所净头寸

• 链下交易所数据

衍生品评级:衍生品略微危险,但多头清算量不高

(下图 衍生品风险系数)

衍生品风险再次进入到相对高风险区域。

但与此同时,需要更多关注的是多头清算量对空头清算量比值的转头。

目前市场上上涨更多是空头的清算轧空来支撑市场的盘面。

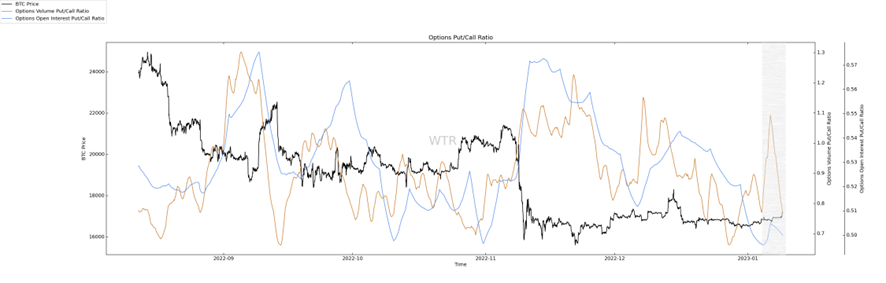

(下图 期权意向成交比)

此前不到一周的一段时间,流入了一定的看涨期权

目前,看涨期权的下注开始下降。

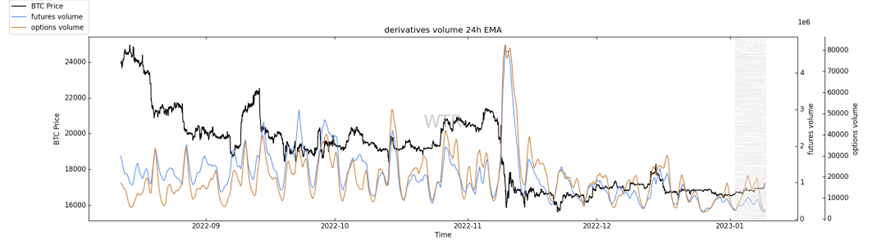

(下图 衍生品成交量)

衍生品成交量回到底位。

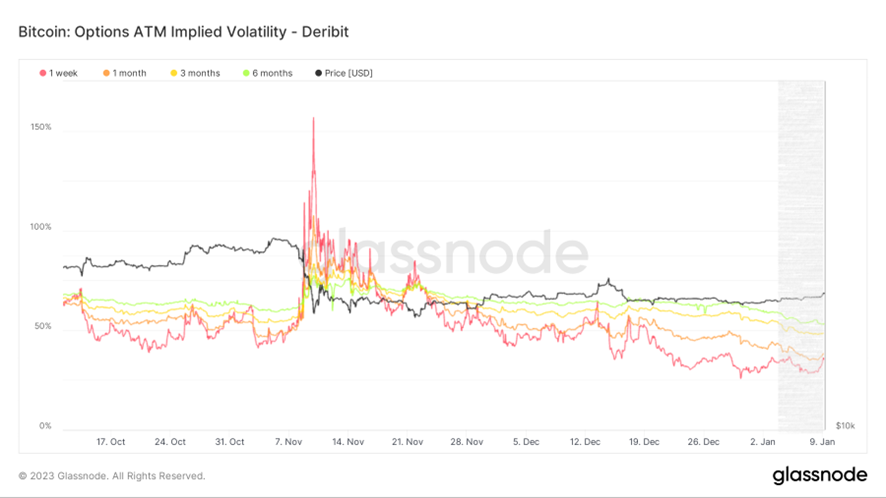

(下图 期权隐含波动率)

波动率并没有发生明显抬升,只是有短期的波动率微微转头。

结合整体衍生品市场来看,多头上行的空间可能并不是非常大。

情绪状态评级:无踩踏情绪,整体稍好

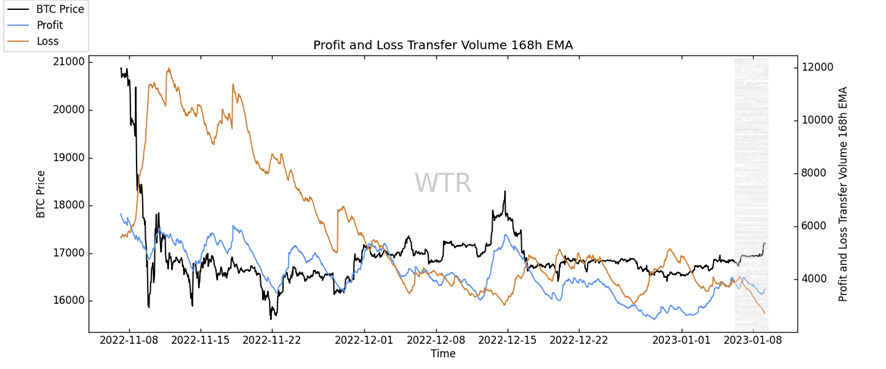

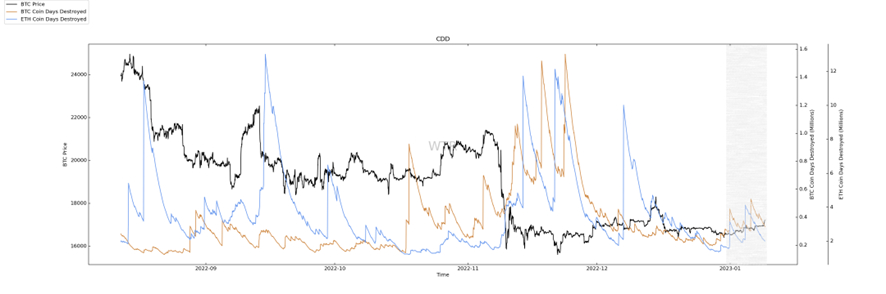

(下图 盈利亏损转移量)

踩踏情绪没有进一步突出。

市场并没有太多链上所造成的压力。

(下图 新增地址和活跃地址)

地址的状态也相对之前有所好转,和活跃。

现货以及抛压结构评级:比之前的抛压稍好,有一点积累

(下图 冰糖橙交易所净头寸)

在三天前,一改两周前的持续流入压力的冲击,开始慢慢地变成流出的积累状态。

(下图 E太交易所净头寸)

同样,E太表现也是一样。

(下图 高权重抛压)

这两周的高权重抛压的冲击,相比之前几个月内的冲击要小很多。

目前市场上的冲击在持续下降,现在来看市场上并没有太多额外的抛压。

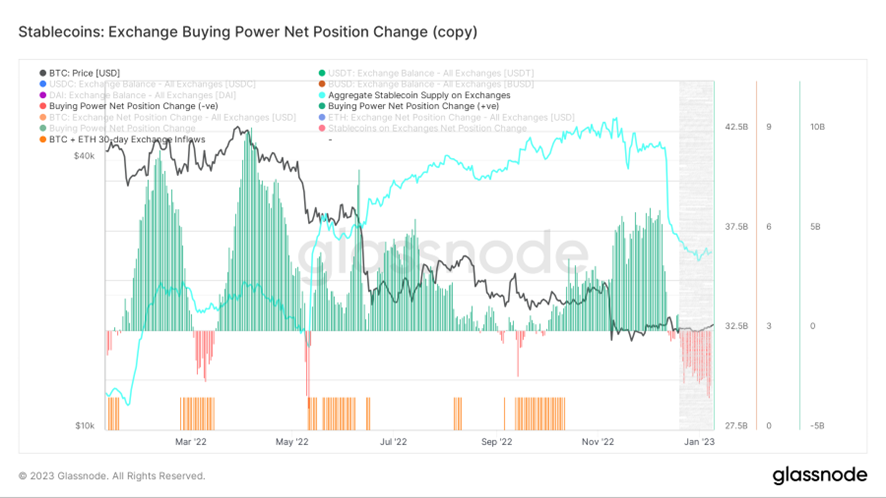

购买力评级:亚洲依然在支撑,稳定币也有少许支撑

(下图 全球购买力状态)

欧美的购买力状态还在徘徊当中。

亚洲的购买力依然在相对持续支撑。

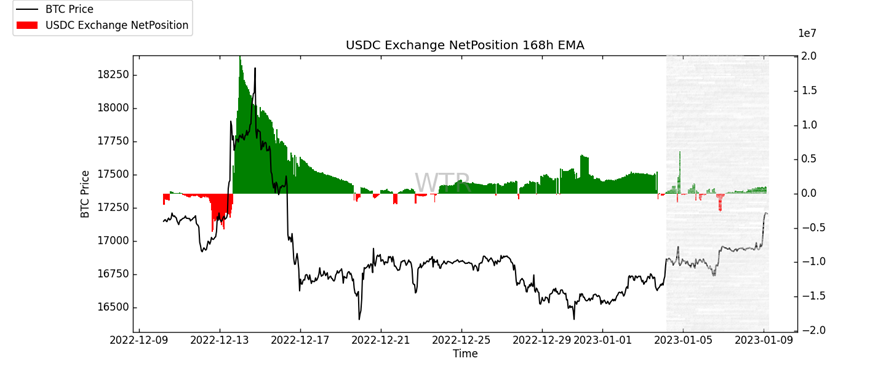

(下图 USDC交易所净头寸)

USDC稳定币的流入量为市场带来的支撑也是相对低迷。

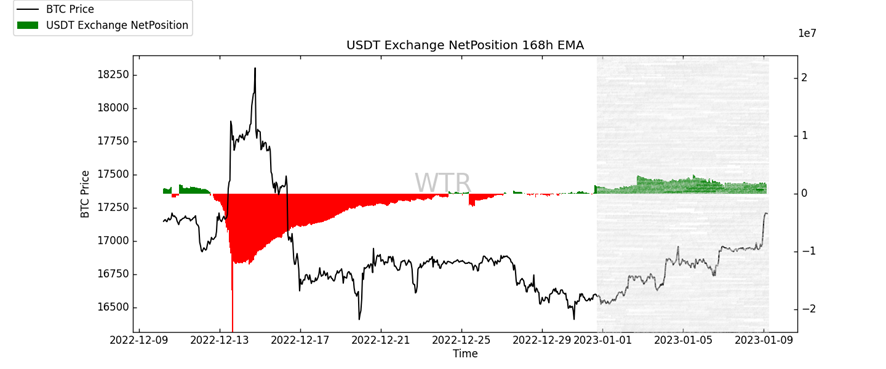

(下图 USDT交易所净头寸)

供为亚洲人群使用的USDT 反而一直保持流入支撑状态。

从真金白银的购买来看,这段时间亚洲人群对于情绪的恢复更加快捷。

更多亚洲的老手开始缓慢积累手中筹码。

链下交易数据评级:购买意愿相对薄弱,市场模糊不清

(下图 Coinbase链下数据)

市场在16000有少许购买意愿,17500左右有少许抛售意愿。

(下图 Binance链下数据)

16000微弱购买意愿。

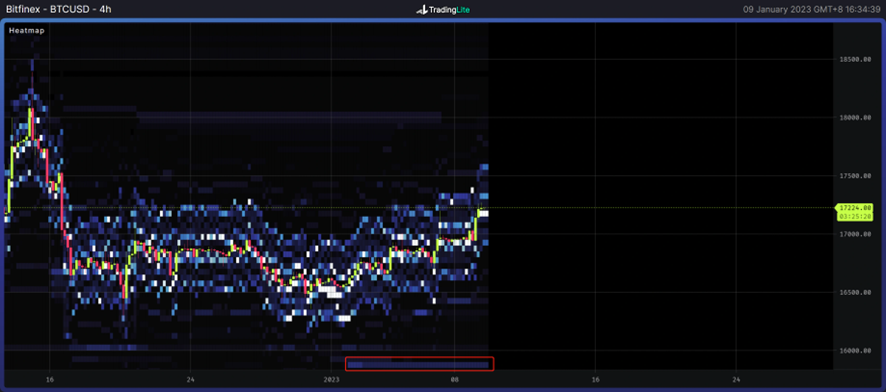

(下图 Bitfinex链下数据)

15800有微弱购买意愿。

总的来说市场整体的多空意愿还是相对薄弱,并没有太多突出的地方。

本周总结:

消息面总结:

1. 2023年主要关注美国是否会避免真正衰退或温和性衰退。对于中长期来讲很重要,也会影响中长期的一级和二级市场。

2. 欧盟区的通胀开始有所缓解,美国制造业初步下降开始呈现,唯一相对有看头的是旅游业和酒店业的就业增长比例。

在目前情况下,亚太区的腾讯阿里巨头,包括欧美区巨头,出现的内部腐败和监管支持不到位,以及信任无法执行到位的问题,哪怕是进入互联网的今天,这些问题依然存在。

在时代浪潮大型多人协作的背景下,Web3或区块链存在的意义就是用来解决这些问题。

这是目前大型多人协作存在的痛点的呼吁,同时也会大幅度提升生产率,一切的估值和溢价和创造都要为生产力服务。

长期来看,加密资产趋势很难彻底消散,这也是其存在的本质意义。

同时,在前期最适合切入的是金融方面的应用,而过度的金融狂热让大众忘掉了Web3本来的意义。

2023年,是整个Web3行业思考底层逻辑,和应用场景以及生产力落地的一年。适当的冷却能触发人们的思考。

当然真正的落地和量化生产力,这条路还很长。

链上长期洞察:

1. 踩踏情绪净头寸在持续下跌和下跌时的持续性预判中表现不错;

2. 在历史上2018年大跌,2020年3月12日等一些重要的大跌时段,此数据呈现了良好的预判性以及表现性;

3. 现在此数据并没有太大变化;

4. 此数据在动量判断上效果表现良好。拥有很强的策略建设性。

• 市场定调:

市场较为冷却,同时也没有太强的踩踏情绪表现。

链上中期探查:

1. 长期参与者的抛压权重相对较高;

2. 长期参与者发生售出踩踏的情况较少;

3. 非流动性供应缓慢积累;

4. 超短期新生力量略微放缓;

5. 链上交易情绪缓慢修复;

6. 亏损清算常数目前较为平静;

7. 稳定币有放缓流出的痕迹;

• 市场定调:

修复缓慢

从目前情况看,交易情绪有修复痕迹,但相对缓慢,中长期群体缓慢积累,可能在这段时间内成为市场支撑的主体。

策略建议:谨慎对待当前微妙的盘口情绪,或许将中长期仓位按月定投,用时间换空间,更适合目前的基调。

链上短期观测:

1. 衍生品风险稍高;

2. 目前市场主要的上涨之一,为空头的清算量,轧空导致;

3. 市场情绪方面,并无太大踩踏情绪,表现良好;

4. 市场一改两周前的流入抛压,开始转向一点点的积累;

5. 高权重抛压处于低位,稳定币支撑相对薄弱;

6. 亚洲时区购买力为主要力量;

7. 交易所链下数据购买意愿并不明显;

8. 现在来看多头空间利用不会特别大;

9. 短期内跌不破16000~12000的概率为65%;

10. 其中短期内涨不破18500~20000的概率为62%。

• 市场定调:

市场当前并没有太多抛压,购买力也只是相对薄弱。

目前主要驱动为衍生品轧空。

策略建议:多头策略需要谨慎而行。

风险提示:

以上均为市场讨论和探索,对投资不具有指向性意见;请谨慎看待和预防市场黑天鹅风险。

此报告为“WTR”研究院所提供:

金蛋日记 ;麋鹿不会迷路;外汇哥;汤圆;Kitkat;西贝

欢迎关注我们:

推特: https://twitter.com/wtrcrypto

DAO国际社群有

Discord社群:https://discord.gg/g38BzPqdPm

华语社群有:http://T.me/wtrtt