著者:マイケル・チャオ、ザック・パンドル、グレースケール

編集:Deep Tide TechFlow

概要:グレースケール・リサーチは、ハイパーリキッドに関する詳細な調査レポートを発表しました。ベンチャーキャピタルからの資金調達を一切受けていないこのDeFiプロジェクトは、2025年に約8億ドルの収益を上げ、無期限契約の建玉残高で業界3位または4位にランクインすると予測されています。グレースケールは、米国の規制枠組みが徐々に明確化するにつれて、ハイパーリキッドはオンチェーンデリバティブ取引所からフルサービスの金融サービスプラットフォームへと進化する可能性を秘めていると考えています。HYPE保有者にとって、このレポートで最も重要な点は、比較対象となる従来の取引所の評価倍率に基づくと、HYPEの現在のPER(約14倍)にはまだ成長の余地があるということです。

わずか3年足らずで、非常に競争の激しい業界に参入したスタートアップ企業を想像してみてください。昨年は約8億ドルの収益を上げ、巨大な潜在市場を抱えています。チームは少数精鋭で、事業効率は極めて高い。しかも、これらすべては、米国などの主要市場のユーザーがまだ利用できない状況下で達成されたのです。

こちらはハイパーリキッドです。

キャプション:図表1、Hyperliquidは現代のデジタル資産業界におけるゲームチェンジャーです。

Hyperliquidは、本質的には無期限先物取引(満期日のないデリバティブの一種)を専門とする分散型取引所です。暗号資産の無期限先物取引は既に巨大なビジネスとなっており、業界の1日の取引量は2025年までに約2,000億ドルに達すると予測されています。この市場は長らく、Binance、OKX、Bybitといった中央集権型取引所(CEX)によって支配されてきました。Hyperliquidは、取引量と建玉残高の両面で真に市場シェアを獲得した最初の分散型プロジェクトです。

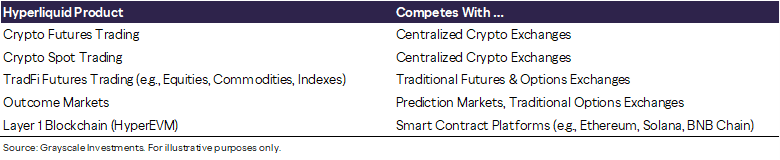

永久契約市場で市場シェアを獲得するだけでも、プラットフォームの大幅な成長を促すには十分だ。しかし、Hyperliquidの野心はそれにとどまらない。永久契約は依然として主要な収益源ではあるものの、Hyperliquidは今や複数の業種を網羅する金融サービスプラットフォームへと進化を遂げている。

キャプション:図表2、ハイパーリキッド社の多角的な金融サービスポートフォリオ。

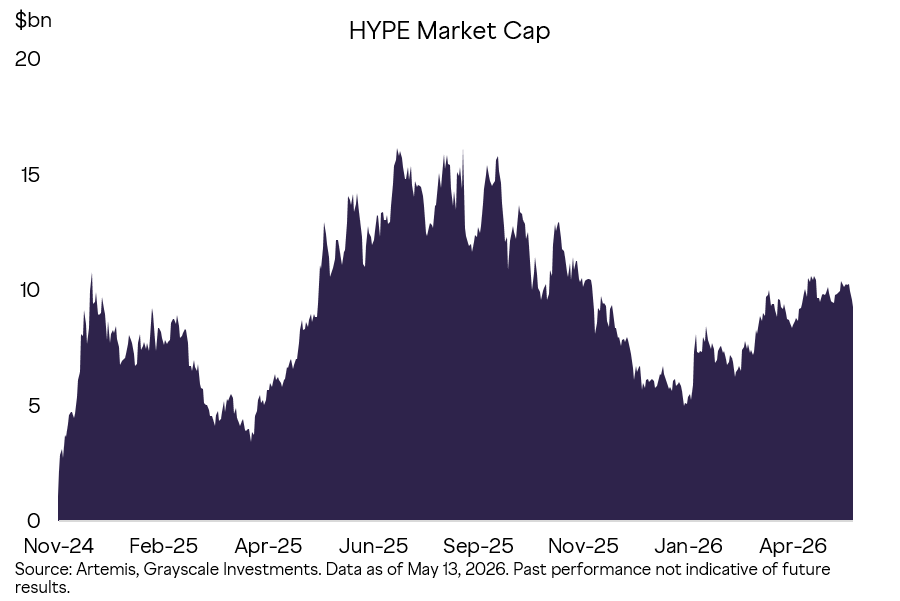

他のブロックチェーンプロトコルと同様に、Hyperliquidは企業ではなく、株式を発行していません。そのトークンはネットワーク全体を駆動し、取引活動から価値を生み出します。HYPEの流通時価総額は約130億ドルで、暗号資産の時価総額ランキングでは8位です。上場企業と比較すると、HYPEのバリュエーション倍率は高くありません。プラットフォームのユーザー数の増加、大きな潜在市場、そして今後の規制緩和を考慮すると、Hyperliquidには依然として大きな上昇余地があると私たちは考えています。

キャプション:図表3、HYPEの設立以来の時価総額の推移。

永久契約基準

Hyperliquidはより壮大なビジョンを掲げているが、同社を最前線に押し上げたのは分散型永久契約取引である。この種の製品は暗号資産業界で生まれたものであり、Grayscaleはそれがいずれ伝統的な金融業界に深く浸透すると考えている。

従来の先物契約には満期日があります。例えば、原油先物契約では、特定の日付に一定量の原油を引き渡すことが規定されています。ポジションが満期を迎える参加者は、実際に原資産を受け取らなければなりません。純粋に金融リスクのみを負いたい場合、利用者は満期前にポジションを後の契約に「ロールオーバー」する必要があります。

永久契約には有効期限がなく、現物の受け渡しも一切行われません。ヘッジ目的の投資家や投機家に対し、原資産への純粋な金融エクスポージャーを提供することを目的としており、通常は24時間365日取引されています。

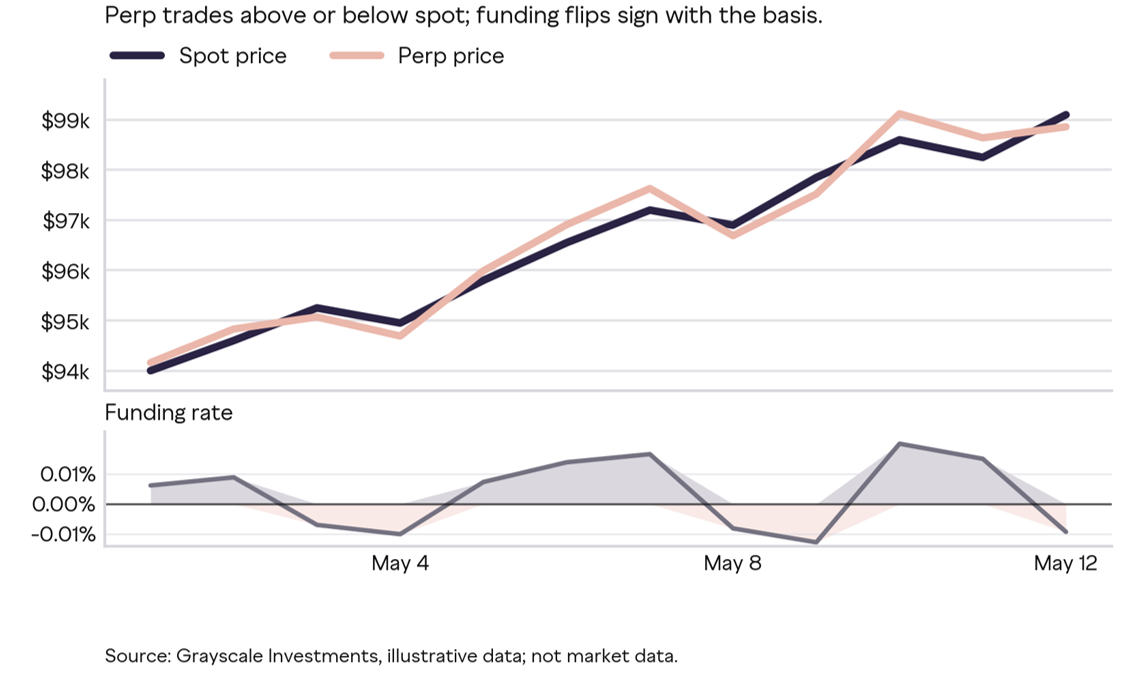

従来の先物契約は、満期時に誰かが現物を受け取る必要があるため、原資産の価格に連動しています。しかし、永久契約には満期がありません。では、どのようにして価格追随を維持しているのでしょうか?その答えはファンディングレートメカニズムにあります。これは、買いポジションと売りポジションの間で定期的に少額の手数料が支払われる仕組みです。永久契約の価格が現物価格よりも高い場合、買いポジションが売りポジションに支払いを行い、低い場合はその逆となります。価格の乖離が大きいほど、手数料も高くなります。

キャプション:図4、資金調達レートメカニズムは、永久債の価格を原資産に固定する。

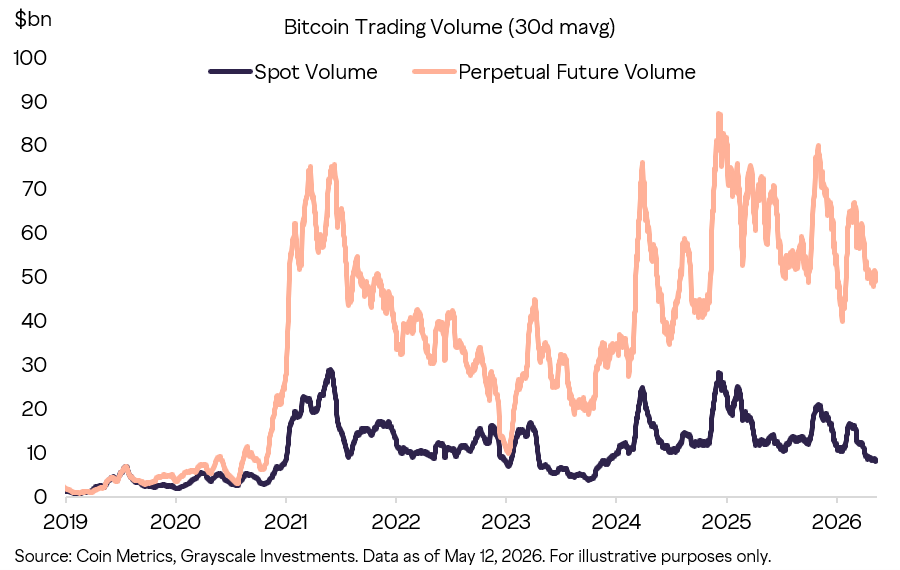

無期限契約と暗号資産市場は、まさに理想的な組み合わせと言えるでしょう。暗号資産は24時間365日取引され、個人投資家とプロの投機家双方からの需要が高く、新たな資産は従来の先物取引所に上場されるものよりもはるかに速いペースで登場します。無期限契約は、トレーダーにとって方向性を表明したり、現物リスクをヘッジしたり、24時間いつでもレバレッジを活用したりするためのシンプルな手段となります。今や無期限契約は、暗号資産の価格発見における主要市場の一つとなっています。

キャプション:図表5、世界のビットコイン無期限契約および現物取引量

個人投資家は、従来の証券会社の証拠金取引口座、満期日のある先物・オプション、レバレッジ型ETFなど、レバレッジを活用するための様々な手段を持っている。暗号資産市場での経験から、あらゆる選択肢が利用可能な場合、個人投資家は主にその簡便さから無期限契約を優先する傾向があることが示唆されている。無期限契約が従来の市場参加者にも広く利用可能になれば、同様のユーザー移行が予想される。

ハイパーリキッドの画期的な

Hyperliquidは、中央集権型取引所レベルのパフォーマンスに加え、ブロックチェーンの透明性と自己管理機能という画期的な成果を達成しました。

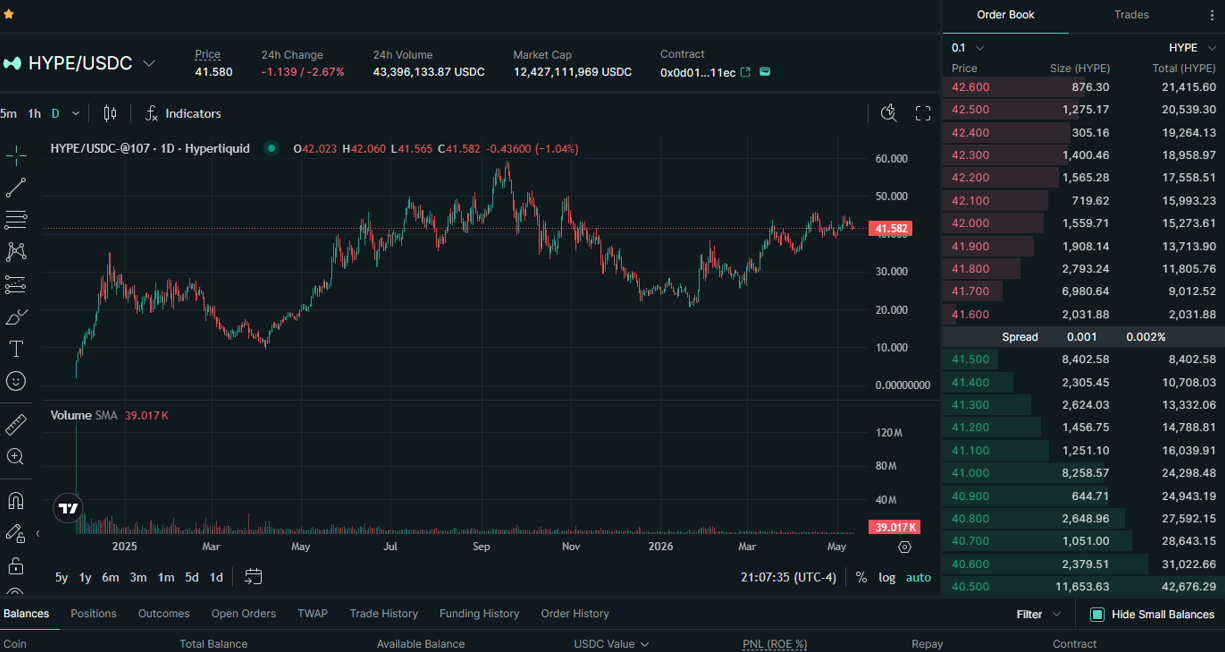

トレーダーの視点から見ると、Hyperliquidは中央集権型取引所とほとんど見分けがつかない。注文板は充実しており、約定は高速で、ポジション管理インターフェースも使い慣れたものだ。しかし、Hyperliquidでは決済を含め、すべての取引がオンチェーンに記録され、ユーザーは常に自己管理を行う。

キャプション:図6、Hyperliquidの取引体験は中央集権型取引所のそれに近い。出典:app.hyperliquid.xyzのスクリーンショット、2026年5月12日

レバレッジ取引は、仮想通貨市場の中でも最も競争が激しく、ユーザーの要求水準も極めて高い分野です。Hyperliquidの成功は、その製品の強みによるものです。

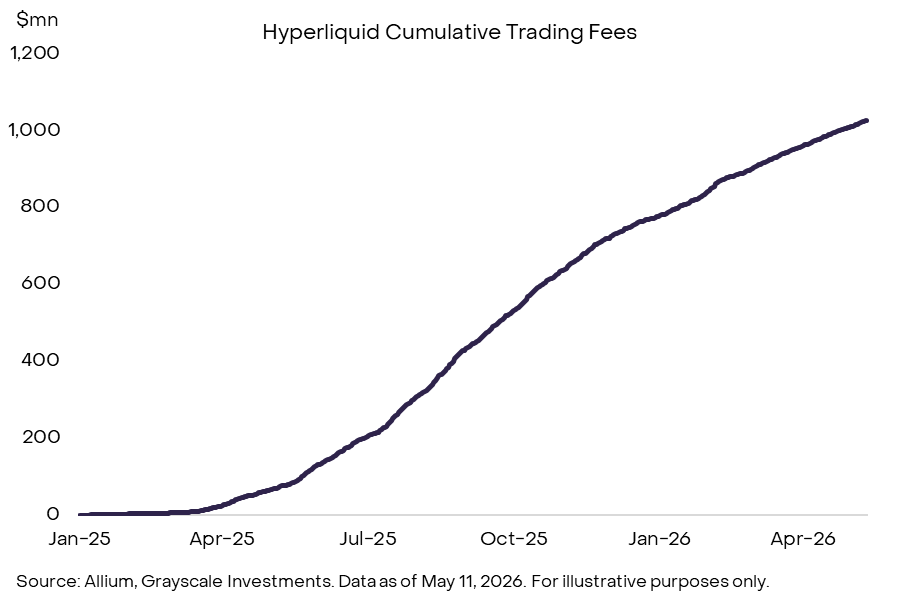

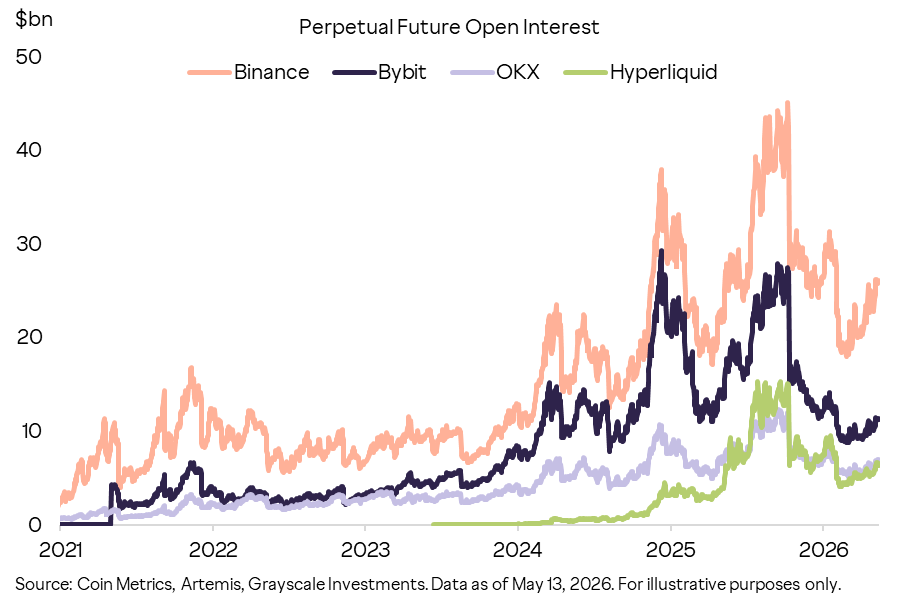

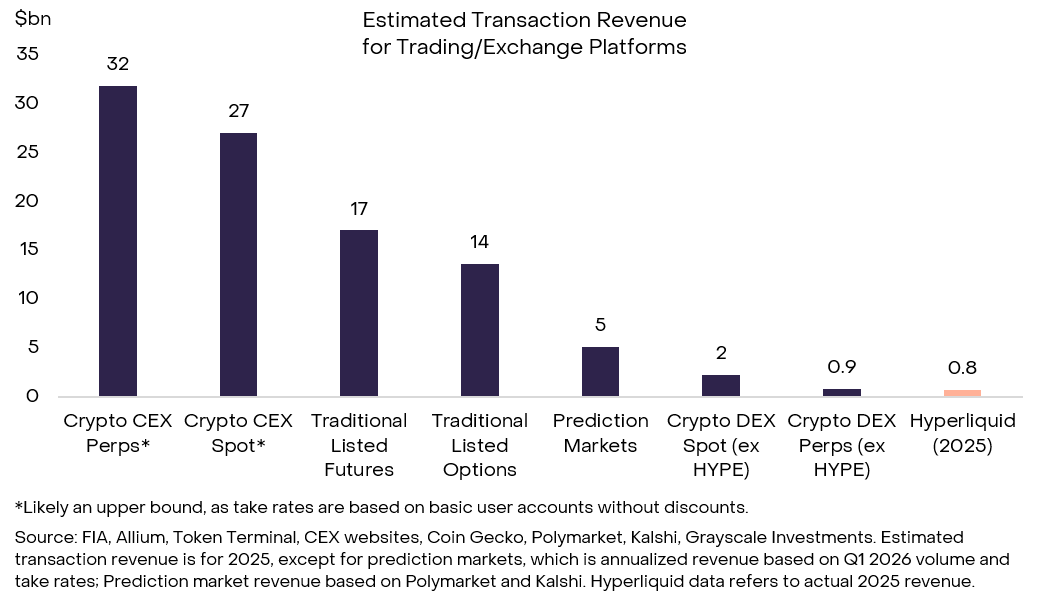

数字がすべてを物語っています。2025年には、無期限契約の取引量が2兆9,000億ドルに達し、現在の建玉残高は約70億ドルとなっています。建玉残高で見ると、業界で3番目か4番目に大きな無期限契約取引所です。取引量、建玉残高、手数料収入、そして市場の注目度はすべて連動して成長しており、このプラットフォームは純粋な暗号資産市場から、より幅広い取引可能な資産へと拡大し始めています。

キャプション:図表7、Hyperliquidは3番目か4番目に大きな暗号通貨永久契約取引所となった。

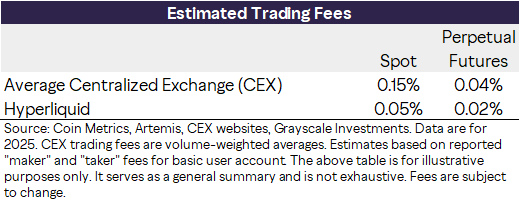

手数料に関して言えば、Hyperliquidは中央集権型取引所よりもコスト面で優位性があります。2025年のBTCとETHの取引データに基づくと、中央集権型取引所の加重平均手数料率は現物取引で15ベーシスポイント(bp)、先物取引で4bpです。Hyperliquidの手数料率はそれぞれ5bpと2bpです。

キャプション:図表8、取引量加重手数料率比較。注:メイカー/テイカー手数料は、基本ユーザーアカウントの公開されている料金に基づき推定されており、手数料階層、割引、注文板の深さは考慮されていません。

さらに注目すべきは、Hyperliquidがオープンアーキテクチャを通じて、暗号通貨の無期限契約以外の製品ラインも拡大した点である。

新機能は通常、Hyperliquid改善提案(HIP)を通じて導入され、製品の展開はHyperliquidチーム自身ではなく、サードパーティの開発者によって行われます。

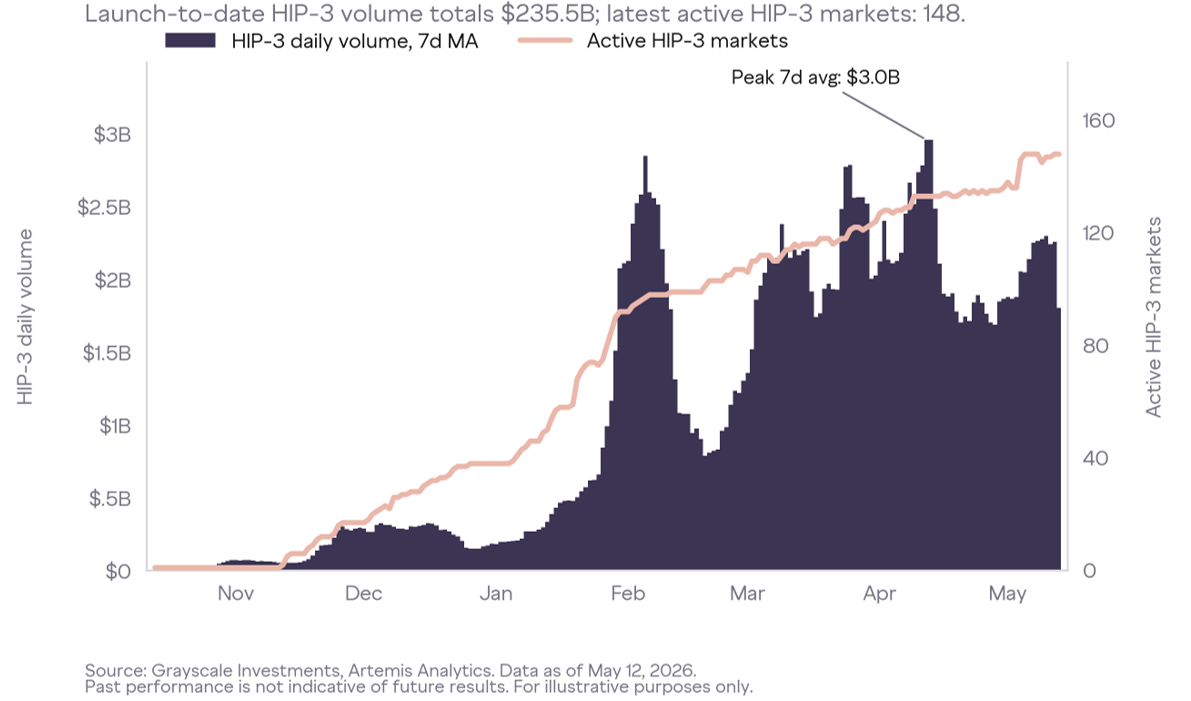

HIP-3は、開発者が株式、商品、指数などの非暗号資産を含む新たな無期限契約市場を展開することを可能にします。これらの市場はユーザーの間で非常に人気が高まり、従来取引されてきた資産の時間外価格発見の場として機能し始めています。ブルームバーグはこのフレームワークを直接用いてHyperliquidの商品無期限契約について説明し、原油、金、銀の無期限契約の動きは「主流の取引が再開された後のこれらの市場の方向性を予兆する可能性がある」と述べています。別のレポートでは、ブルームバーグはHyperliquidを「24時間365日稼働するレバレッジ商品取引の場」と表現しています。

取引量データはこのポジションを裏付けています。2月の銀価格高騰時には、HIP-3銀無期限契約の1日あたりの取引量が40億ドルを超えたと報じられています。2月5日のある時点では、HIP-3銀無期限契約の名目取引量はCOMEX銀取引量の約1%でした。中東の原油価格の変動時には、HIP-3原油無期限契約の24時間取引量が40億ドルを超え、4月9日には一時的にビットコイン無期限契約の取引量を上回りました。公式にライセンスされたS&P 500契約も、週末を含めHyperliquidでHIP-3を通じて取引されています。HIP-3はローンチ以来、2300億ドルを超える取引量を蓄積しており、現在140以上のアクティブな取引ペアがあります。

キャプション:図表9、HIP-3はHyperliquidを暗号資産の永久契約からより幅広い資産クラスへと拡張する。

HIP-4は、予測市場契約におけるバイナリーオプションと同様に、結果市場にも拡張されています。これらの契約はサードパーティの開発者によって展開されていますが、取引活動は依然としてHyperliquidに手数料収入をもたらします。

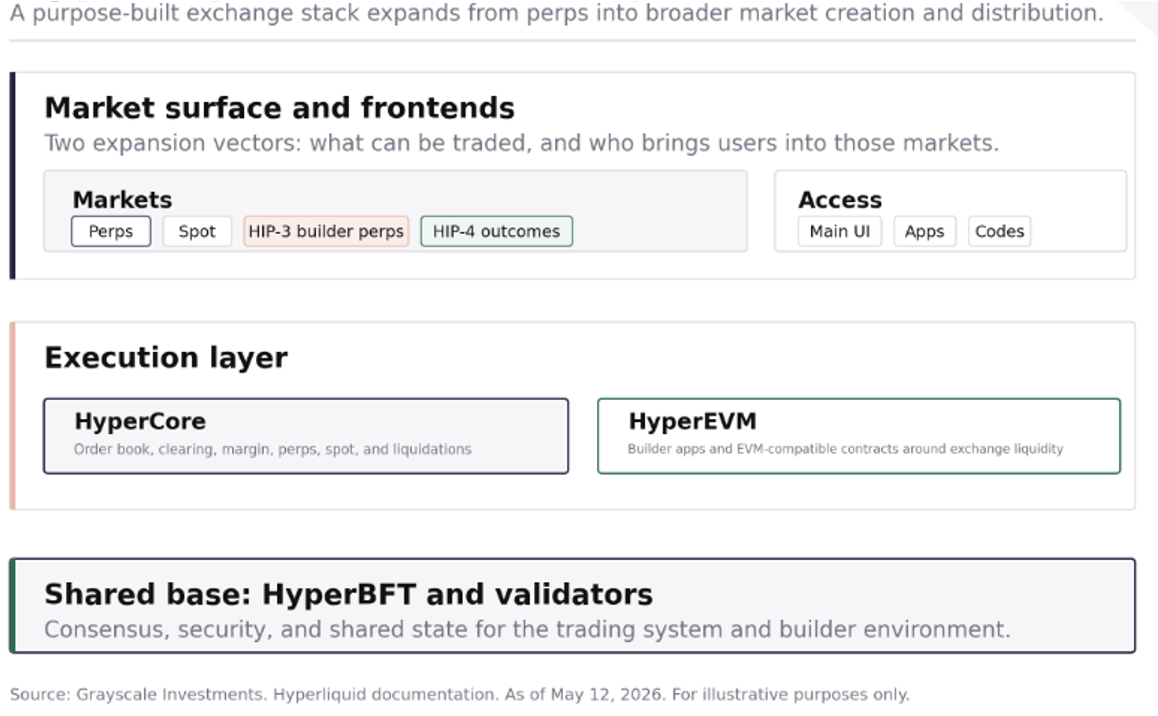

Hyperliquidの技術アーキテクチャ

基盤となるアーキテクチャは、2つの主要コンポーネントを中心に構成されています。

HyperCoreは、注文板、清算、無期限契約、現物取引、証拠金取引、および清算環境を含む取引システムです。これは、トレーダーが直接やり取りする主要部分です。

HyperEVMは、EVM互換の開発インターフェースを提供し、Hyperliquidシステムに接続する開発者レベルの環境です。その戦略的な意図は、ネイティブな金融活動のないコールドネットワークから始めるのではなく、取引所によって既に構築されている流動性、ユーザー、および資産基盤に基づいてアプリケーションを構築できるようにすることです。

HyperBFTは、ネットワークセキュリティを担う委任型プルーフ・オブ・ステーク(PoS)コンセンサスレイヤーです。

鍵となるのは設計上の選択です。Hyperliquidは一般的なパブリックブロックチェーン上に構築されたアプリケーションではなく、取引所のパフォーマンスに最適化された専用のチェーンと実行スタックであり、オンチェーン取引体験を中央集権型取引インフラと同等のものにすることを目指しています。

キャプション:図表10、マーケットプレイスプラットフォームとしてのHyperliquidのアーキテクチャ。

成功の5つの要素

Hyperliquidは、DeFi全体が低迷していた2023年8月に、米国のビットコインETPのローンチよりも早く上場しました。その成功は投機バブルによるものではなく、むしろ、ほとんどの暗号資産インフラプロジェクトよりも優れた方法で特定の課題を解決したこと、つまり、オンチェーン取引を高頻度トレーダーにとって真に使いやすいものにしたことによるものです。

5つの重要な要素:

製品の特長。Hyperliquidは、取引を数あるアプリケーションの一つとして扱うのではなく、無期限契約取引のシナリオを中心に構築されています。これにより、アクティブトレーダーが最も重視する要素、すなわち迅速な注文発注、確実な約定、明確なポジション表示、そして使い慣れた取引所インターフェースを優先的に実現しています。

市場選定。Hyperliquidは、トレーダーが「今すぐにでも取引したい」市場、特にBTCやETH以外のロングテールで需要の高い資産をリストアップすることで注目を集めている。

プラットフォームの柔軟性。HIP -3は、開発者が新しい永久契約マーケットプレイスを直接展開することを可能にし、リスティングモデルを中央集権的なゲートキーパーからオープンなマーケットプレイス作成システムへと変革します。

流通ネットワーク。Hyperliquidのビルダーコードとフロントエンドモデルは、サードパーティがユーザーを複数の場所に分散させるのではなく、単一の流動性プールに集約する動機付けとなった。その経済的メリットは大きく、PhantomはHyperliquidの無期限契約とのビルダーコード統合を通じて、ルーティングされた取引手数料から約1,970万ドルを稼いだ。

コミュニティ。Hyperliquidは、ベンチャーキャピタリストや事前に選ばれた関係者ではなく、プラットフォームユーザーにトークンを配布します。これにより、トレーダー、市場参加者、開発者など、既にプロジェクトをフォローする理由を持つ人々が初期保有者となる、従来とは異なる構造が生まれます。これは、信頼が不足しがちな業界において重要な点です。

これらの利点は個々に見れば決定的なものではないが、それらが合わさることで、Hyperliquidがビジョンではなく実際の利用状況によって成功を測ることができる数少ない暗号通貨アプリケーションの一つとなった理由が説明できる。

Hyperliquidは、流動性、流通、開発者インセンティブの相互作用を通じて競争優位性を強化しています。取引量の増加は流動性と取引品質の向上につながり、より多くのユーザーとサードパーティのフロントエンドを引き付けます。ビルダーコードとHIP-3は、外部開発者が自身の活動を同じ流動性プールに戻すための経済的インセンティブを提供します。これにより、新規参入者が再現するのが難しい潜在的なネットワーク効果が生まれます。流動性が流通を促し、流通が取引量を増加させ、取引量がプロトコルの経済的基盤をさらに強化するのです。

HYPEトークン

HYPEトークンは、Hyperliquidエコシステム全体を牽引する存在です。

このプロジェクトは従来のベンチャーキャピタルからの資金調達を受けず、代わりにトークン供給量の約30%を初期ユーザーにエアドロップしました。これにより、HYPEに関心を持つ層が明確になりました。初期の保有者層は、既に製品を理解しているユーザー、トレーダー、コミュニティメンバーに大きく偏っていました。

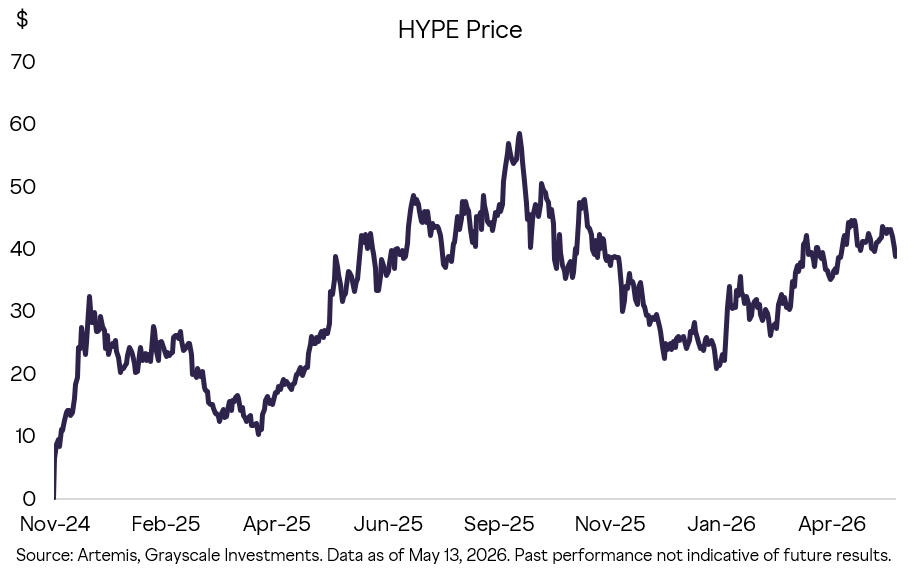

キャプション:図表11、HYPEの発売以来の価格推移。

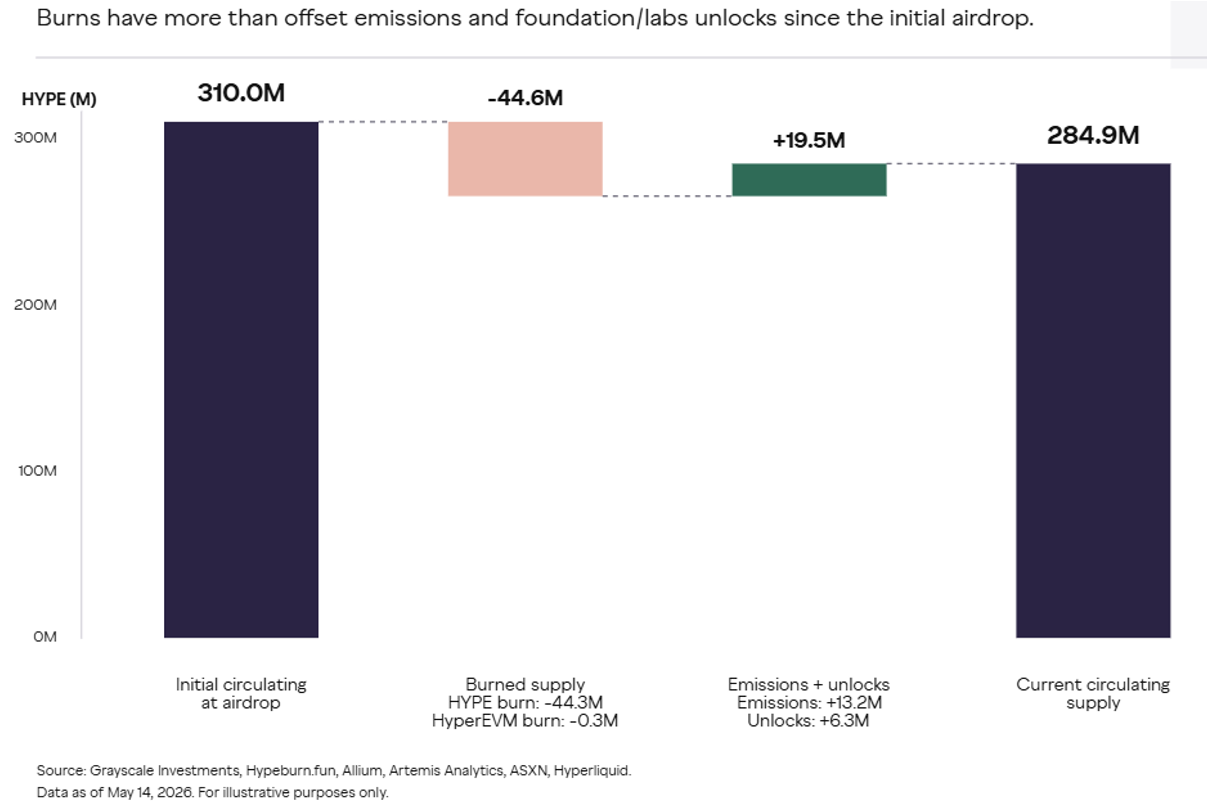

HYPEの価値は、取引手数料と機能的な利用に由来します。Hyperliquid Labsは、取引手数料の99%が支援基金に充てられ、その基金が手数料をHYPEに変換し、保有分を焼却すると明言しています。トークンの焼却は、従来の株式市場における自社株買いに似ています。焼却量が新規発行量を上回るため、HYPEの流通量は減少傾向にあります。

キャプション: 図表12、HYPEの破壊、排出、供給の変化。

HYPEのエコシステム内での用途は以下のとおりです。

ステーキングとバリデーターの参加: HYPEはバリデーターのステーキングを通じてサイバーセキュリティを確保します。

ガス料金:これはHyperEVMのネイティブガストークンです。HyperEVMの基本料金と優先料金がバーンされます。

手数料割引: HYPEをステーキングすることで、取引手数料を削減できます。

市場創出の担保: HIP-3では、構築者が展開する永続契約市場を運営するために、デプロイヤーは50万HYPEをステーキングしておく必要があります。このステーキングは、利害関係を拘束する資本と市場品質の保証の両方の役割を果たします。HIP-4の結果市場は現在稼働しており、パーミッションレス展開が同様のモデルを採用すれば、HYPEの役割はさらに強化される可能性があります。

HYPEは、取引量、手数料、開発者需要が測定可能なプラットフォームと密接に結びついています。プラットフォームの取引量が増えるほど、手数料体系、ステーキングティア、開発者向け経済性、支援基金の仕組みが重要になります。HyperEVM、HIP-3、HIP-4がプラットフォームの境界を拡大すればするほど、HYPEの有用性と潜在的な価値蓄積は高まります。

評価範囲

Hyperliquidは、多様な金融サービスを提供する独自のプラットフォームであり、その成長可能性を的確に評価することは容易ではありません。しかしながら、Grayscaleは、妥当な比較可能なベンチマークに基づき、Hyperliquidプラットフォームとそのトークンの両方に大きな成長の可能性があると考えています。

以下のグラフは、Hyperliquidの収益を、中央集権型暗号資産取引所、従来の現物取引所やデリバティブ取引所、予測市場など、さまざまな取引プラットフォームと比較したものです。Hyperliquidの2025年までの推定収益は8億ドルと巨額ですが、暗号資産無期限契約取引の総収益のわずか約2%に過ぎません。Hyperliquidの暗号資産以外の製品が引き続き普及すれば、年間約350億~400億ドルとされるデリバティブ取引業界全体の収益プールに参入できる可能性があります。

キャプション:図表13、ハイパーリキッドの収益と取引所業界の収益の比較。

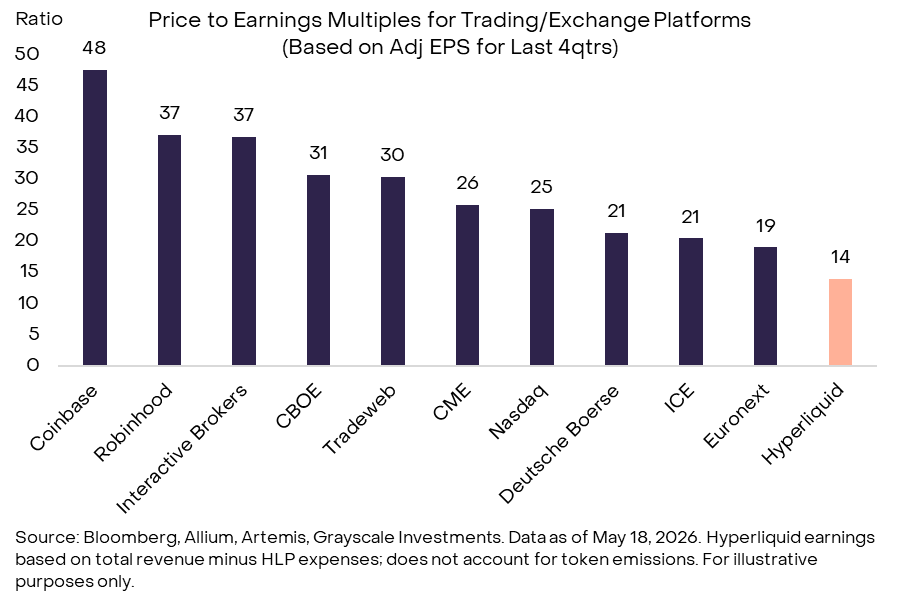

HYPEは株式ではありませんが、関連業界の従来の株式と大まかに比較することができます。2026年第1四半期までの4四半期の収益に基づくと、HYPEの現在の株価収益率は約14倍です。上場企業の株価収益率は大きく異なりますが、Interactive BrokersやRobinhoodのような高成長企業は35~50倍の範囲にあります。

キャプション:図表14、ハイパーリキッドの企業価値評価倍率は、同業他社と比較して低い。

米国の規制当局は、永久契約が間もなく導入されると述べている。

Hyperliquidは、米国における2つの規制上の空白、すなわち永久契約と分散型取引所の交差点に位置しています。これらの分野は現在、より明確な枠組みへと向かっています。

永久契約は、歴史的に米国では事実上利用できませんでした。明示的に禁止されていたわけではありませんが、商品取引法(CEA)の枠組みにうまく組み込むことができなかったのです。CEAは、商品およびデリバティブを規制する連邦法であり、清算、証拠金、登録取引所の執行に関する具体的な要件を定めています。この曖昧さが、中央集権型プラットフォームとDeFiプラットフォームに対する執行措置につながり、Hyperliquidが海外で事業を展開し、米国のユーザーを地域制限している理由を説明しています。

しかし、状況は急速に変化している。CFTCの最近の声明に加え、Coinbase、Kraken、Robinhood、Kalshiといった企業の行動は、規制当局がコンプライアンスに準拠した枠組みの中で永久契約に類似した商品の導入を積極的に推進していることを示している。法的な鍵は分類の問題にある。永久契約は商品取引法(CEA)の下で先物とみなされるのか、それともスワップとみなされるのか。規制当局がこの分類を明確にするために選択する手法(規則制定、ガイダンス、あるいは執行措置なし)によって、市場アクセスの時期と期間が決まるだろう。

短期的には、規制の進展は主に中央集権型の登録取引所に有利に働く可能性がある。しかし、中期的には、CFTC(商品先物取引委員会)の規則制定、ガイダンス、または執行猶予措置によって、Hyperliquidが米国で規制に準拠した無期限契約商品を提供できる道が開かれ、海外市場への依存度を低減できる可能性がある。

一方、Hyperliquidの取引所のような機能は、DeFiプロトコルの規制方法をめぐる議論に直接巻き込んでいる。現在、米国にはDEX(分散型取引所)専用の規則集が存在しない。規制当局は、既存のSEC(証券取引委員会)とCFTC(商品先物取引委員会)の枠組みを機能に基づいて適用しており、その基本原則は「分散化は免除を意味するものではない」というものだ。

デリバティブに特化した分散型取引所(DEX)にとって、これはより厳格な監視と、機関投資家の直接参加に対する明確な障壁を意味します。現状では、機関投資家の関与は主に仲介業者またはオフショアチャネルを通じて行われています。CLARITY法などの法整備が進むにつれ、プロトコルレベルの活動、フロントエンド事業者、仲介業者、登録取引所といった役割分担がより明確化され、デジタル資産市場における構造化された役割分担の枠組みが構築されつつあります。

この区別はHyperliquidにとって極めて重要です。非カストディアルなインフラストラクチャであるHyperliquidの中核プロトコルは、ユーザーアクセスを容易にするインターフェースやエンティティとは最終的に異なる規制上の扱いを受ける可能性があります。これらの提案はまだオンチェーン永久契約のための完全に実行可能な制度を確立していませんが、特に的を絞ったセーフハーバー条項、ブローカーのより明確な定義、証拠金、資金調達率、24時間365日の取引など、オンチェーン市場構造に合わせたルールと組み合わせれば、その目標への道筋を示しています。規制の方向性は、安全柵の中でイノベーションを可能にすることであり、Hyperliquidのポジショニング(オープン、グローバル、非カストディアル)は、適切な市場保護を導入しながらパーミッションレスアクセスを維持することに関する政策議論と一致しています。

リスク

HYPE投資家は、一般的なリスクとHyperliquidプラットフォーム特有のリスクの両方を認識しておく必要があります。

HYPEの年間価格変動率は約80%で、ビットコインよりも約40パーセントポイント高い。Hyperliquidのバリデータープールは他のブロックチェーンネットワークよりも中央集権的で、クローズドソースソフトウェアで動作している。Hyperliquidの成長可能性は、米国の金融サービス規制の変更に部分的に依存しており、規制が緩和されない場合、プラットフォームは他の管轄区域に限定され、成長が制限される可能性がある。

結論は

Hyperliquidは、暗号資産分野にも従来の金融分野にも直接的な類似例がありません。同社は、ブロックチェーン金融の未来像として魅力的なビジョンを提示しています。それは、許可不要のイノベーションに基づき構築されたオープンアーキテクチャプラットフォームであり、DeFiにおける透明性と自己管理の原則を遵守しています。さらに、Hyperliquidは、実際のユーザーデータで既に成功が証明されている最適化されたコアアプリケーションを中心に構築されています。Grayscaleは、Hyperliquidが現在の実行力を維持し、コミュニティを維持・拡大し、規制変更の恩恵を受けることができれば、金融サービス業界の巨大企業になる可能性を秘めていると考えています。