整理・編集:深潮 TechFlow

話し手:Josh Kale(AnthropicAI マーケティング)、Ejaaz Ahamadeen(元 Coinbase プロダクトマネージャー)

ポッドキャストソース:Limitless Podcast

原題:Leopold Aschenbrenner says "No More Stocks!"

放送日:2026年6月17日

要点まとめ

世界で最もアグレッシブなAI投資家の一人と目されるLeopold Aschenbrennerは、公開市場で約90億ドルの想定元本ポジションでNVIDIA、ASML、Oracleを空売りする一方、資金を電力、メモリ、データセンターネットワーク、そしてAnthropicのような、より深層のAIインフラストラクチャーおよびモデル資産へとシフトさせている。両司会者は、これはAIバブルが崩壊したことを意味するのではなく、むしろインフラ取引が「チップ優先」から「エネルギー、ネットワーク、データセンター建設優先」へとローテーションしているシグナルである可能性が高いと見ている。特にNVIDIAが250億ドルの債券調達を完了し、Anthropicの評価額が押し上げられた直後であるだけに、この判断が市場に与える意味合いは急速に拡大している。

注目ポイント抜粋

Leopoldのコアな取引ロジック

-

「AIにおける最も古典的な『つるはし売り』取引は混雑しすぎており、Leopoldの最近のポジション変更は、まさにそのシグナルを発している。」

-

「彼の判断は、AIインフラが天井を打ったというわけではなく、インフラスタックの特定の層、特に半導体や従来の注目銘柄が、すでに混雑しすぎているというものだ。」

-

「資金が次にどこへ向かうのか、という問いには二つの答えがある。一つ目は最も直接的で、次の真のインフラボトルネック、すなわち電力、メモリ、データセンターネットワークといった分野に流れるというものだ。二つ目の答えは、数週間前に初めて明らかになったあの謎の投資先である。」

-

「彼が賭けているのは、一貫して非常にインフラ志向の強い対象だ。これらの光学企業にも、電力関連企業にも投資している。」

-

「彼がNVIDIAに対してやや慎重な見方をしているなら、資金は電力やメモリへ向かう。同時に、彼は『つるはし』だけを買い続けるのではなく、『鉱山』そのものに直接投資したいと考えており、Anthropicは彼が最も好む鉱山なのだ。」

NVIDIAの資金調達が発するシグナル

-

「問題は、NVIDIAが今後も収益を上げ続けるかどうかではない。極めて高い利益率を誇り、元々多額の現金を保有している企業が、なぜ外部からさらに250億ドルを借り入れる必要があるのか、ということだ。」

-

「ある企業が同じ月に、一方で大規模な自社株買いと増配を行い、他方で借入れを行う場合、それは資金不足だからではない。より合理的な説明は、これが低コストの資金であり、AI相場における資金調達方法にわずかな変化が起きているということだ。」

次のAIインフラブームの波

-

「真のボトルネックはもはやGPUだけではない。電力、メモリ、データセンターネットワーク、そしてそれらを実際に建設する能力だ。」

-

「どれだけ資金を調達できても、データセンターを十分な速さで建設し、メモリチップの生産能力を十分に拡大し、送電網や電力線、関連インフラを即座に拡張することはできない。現場には人手が足りず、許認可や規制、様々な手続きも障壁となっている。」

-

「データセンターを実際に建設できる能力を持つ者が、利益を手にするだろう。」

光モジュール、銅、光ファイバー

-

「GPUの規模が拡大するにつれて、銅線はより熱を持ち、エネルギー損失が増大し、効率が著しく悪化する。そのような状況下で、光ファイバーは次のアップグレードの方向性となる。」

-

「高帯域幅の短距離伝送シナリオでは、銅はほぼ唯一、皆が本当に使いたいと考える材料だ。距離が長すぎたり、熱が大きすぎたりして適用できなくなった場合に初めて、光ファイバーに切り替わる。そのため現在、銅と光ファイバーの組み合わせに対する市場の需要は非常に強い。」

-

「銅先物が最近堅調に推移しているのは、本質的に誰もがそれを必要としており、短距離高帯域幅伝送における最も重要な基礎材料である一方、光ファイバーはその次の段階だからだ。」

-

銅は依然として短距離高帯域幅伝送において最も重要な材料だが、距離が長くなったり、熱が高くなりすぎたりすれば、光ファイバーに移行せざるを得ない。

-

「資金は次に、一見地味に聞こえるインフラ企業へと流れ込むだろう。」

エネルギーが最も確実な賭けである理由

- 「私は一貫してエネルギーを強気に見てきた。なぜなら、たとえAI需要が減速したとしても、エネルギー自体は依然として世界的な必需であり、その需要は高まる一方だからだ。」

- 「どのようなシナリオでも持続的に上昇する唯一のトレンド、それはエネルギー、電力、パワーに対する我々の需要であり、これらの企業は私が最も長期でロングしたい対象だ。」

- 「私が最もフォローしたいのは、Jensenが投資しており、かつLeopoldのロジックと交差する企業だ。だから今、最も追随に近い投資先はMarvellだ。」

- 「最良の長期ポジションは、必ずしも最も注目を集めるチップ企業ではなく、どのようなマクロシナリオでも不可避な電力インフラである。」

LeopoldのAIポートフォリオ

Josh Kale:

24歳でAI専門に投資する若手、Leopold Aschenbrennerは、今や市場で世界最強のAI投資家とほぼ見なされている。外部では、彼のファンドの想定元本ポジション規模はすでに200億ドルを超えていると噂されている。1ヶ月前にEjaazの投稿を見た時は、ファンド規模はまだ137億ドルだった。つまり基本的に四半期ごとに倍増している計算だ。

我々は今回、彼の最近の投資動向におけるいくつかの非常に重要な新たな変化を入手した。前回、彼のポートフォリオについて話した際、最も意外だったのは、彼がほぼ誰もが知る企業、すなわち世界最大の時価総額を誇り、AI熱の中心にあるNVIDIAを空売りしていたことだ。なぜ彼がこのような企業に対して90億ドル超のショートポジションを組むのか、多くの人が理解できなかった。

今回、これを説明するかもしれない新たな手がかりを入手した。NVIDIAが資金調達を行っており、しかも社債発行によるものだというのだ。表面的には非常に不合理に見える。NVIDIAのような巨大で利益率の極めて高い企業が、なぜ完了したばかりの250億ドルの現金をさらに必要とするのか?今日は、Leopoldのポートフォリオを踏まえ、なぜ彼がこれほど稼げるのか、彼が次に何を見ているのか、そしてNVIDIAのこの資金調達が一体何を意味するのかについて話し合いたい。

Ejaaz Ahamadeen:

まず背景を少し説明しよう。Leopold Aschenbrennerは元OpenAIの研究員で、約1年半から2年前にファンドを立ち上げた。当初の規模は確か約2億ドルと小さかったが、彼の直近の13F報告書によると、このファンドの公開保有資産はすでに137億ドルの価値に達している。

だから市場は当然、彼が具体的にどのようなポジションを保有し、その核心的な投資ロジックは何か、次の大きな取引はどこになるのかを知りたがっている。これを理解するには、まず1ヶ月以上前まで、LeopoldがAIセクター全体に対して非常に強気で、特に「つるはし売り」のロジック、つまりNVIDIAのようなGPUや上流のハードウェアサプライヤーを評価していたことを知る必要がある。

しかし約1ヶ月前、市場は彼が半導体ラインに対してそれほど強気ではないことを発見した。彼は依然としてメモリや電力といった真のボトルネック分野や、おそらく新型クラウド事業者を強気に見ているが、世界で最も価値のある企業であるNVIDIAだけは強気に見ていないのだ。より具体的に言えば、彼はNVIDIA、ASML、Oracleなど、AIインフラの中核的受益者と見なされる複数の企業に対し、合計で約90億ドルの弱気ポジションを張っている。

NVIDIA空売りのロジック

Ejaaz Ahamadeen:

この事実が明らかになると、多くの人がAIバブルが崩壊するのではないかと心配し始めた。表面的には、NVIDIAのGPUは依然として大量に売れており、需要も明確に弱まっているわけではない。では、問題は一体どこにあるのか?

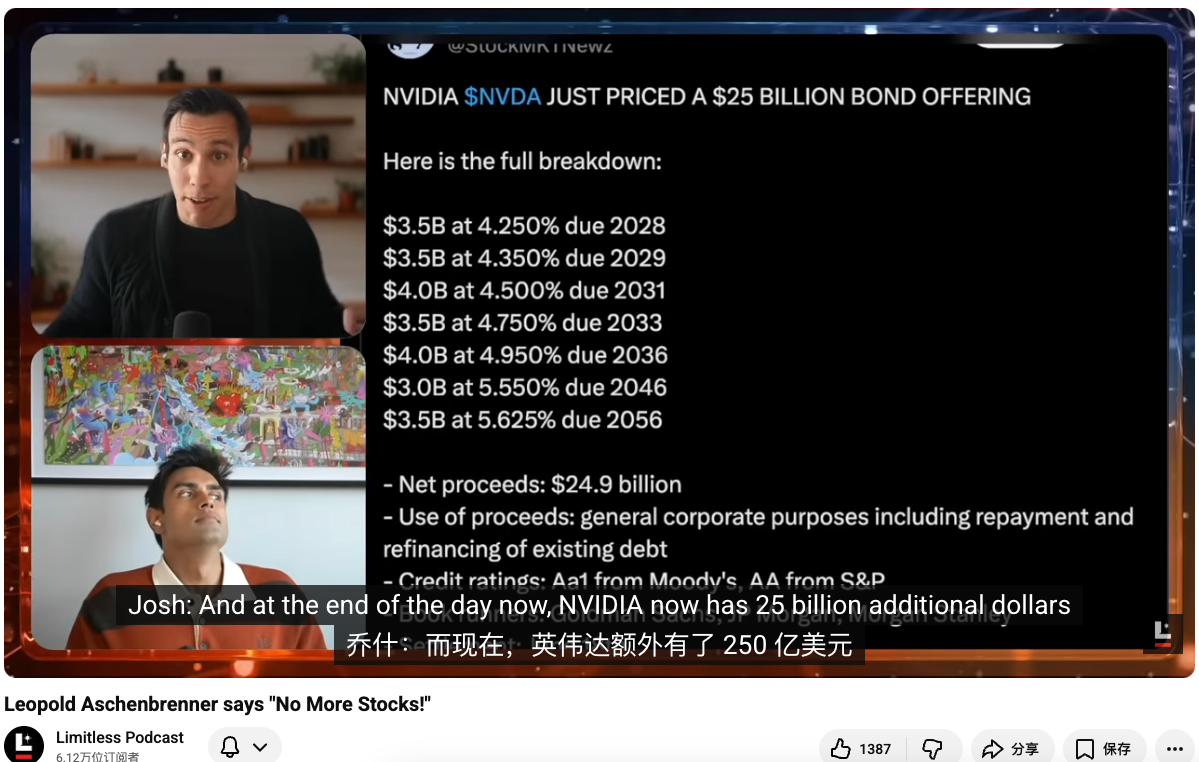

その後、我々はさらにいくつかの新しい手がかりを掘り出したが、その中で最も重要なのは、NVIDIAが社債発行により外部から250億ドルを調達したばかりだということだ。これは、単に自社の帳簿上の資金を使うのではなく、追加でレバレッジをかけていることを意味する。そこで疑問が生じる。世界で最も収益性が高く、利益率が最も高く、キャッシュフローが最も強い企業が、なぜ外部から250億ドルを借り入れる必要があるのか?

Josh Kale:

しかも当初は200億ドルの調達予定だったのが、最終的には250億ドルに拡大され、応募倍率は3倍を超えた。前回このポートフォリオについて話した時は、まだバブルを心配する必要はないと言った。これらの企業は設備投資が巨額である一方、収益も十分に高く、理論上は自己のバランスシートだけで拡張を支えられると考えられたからだ。

しかし、これはNVIDIAが2021年以来初めて、明らかにオフバランスで資金調達を行い、自己の帳簿上の現金を直接使わなかったケースだ。現在、同社の帳簿上には約120億ドル以上の現金があると記憶している。これらを全て並べてみると、奇妙な緊張関係が浮かび上がる。一方でLeopoldは空売りを行い、他方でNVIDIAはまるで現金が無限にあり、利益も無限にあるかのように見えるのに、社債を発行している。一体何が起きているのか?

NVIDIAの社債発行の分析

Josh Kale:Ejaaz、この取引自体を分析してくれないか?これは通常の資金調達ではなく、社債発行だからだ。つまるところ、現在NVIDIAのバランスシートにはさらに250億ドルが追加され、金利もかなり低いように見える。

Ejaaz Ahamadeen:

二つの解釈を並べてみましょう。NVIDIA の帳簿上にはもともと約 137 億ドルの現金がありました。つまり、完全に自前の資金で賄うことができたのです。では、なぜ外部から資金調達したのでしょうか。最も分かりやすい例えは住宅購入です。多くの人は全額を支払える場合でも、あえてローンを組みます。自己資本を他に回せる上、借入コストが十分に低ければ、その方が合理的だからです。

ここ数年の金利環境は決して良好ではありませんでしたが、もしあなたが NVIDIA、つまり世界で最も価値があり、最も注目を集める企業の一つであれば、非常に有利な条件で資金を借りることができます。今回の 250 億ドルの社債による資金調達は、期間が 2 年から 30 年までと幅広く、ほぼ非常に割安な資金と言え、金利水準は米国債利回りに近いものとなっています。

しかも、この資金調達は約 4 倍のオーバーサブスクリプション(申込超過)となりました。言い換えれば、市場には 850 億ドルの資金がこの 250 億ドルの枠に殺到したことになり、NVIDIA はほぼ投資家を選び放題だったのです。公式見解だけを見れば、NVIDIA の説明は、これは主に財務上のアレンジであり、既存債務の一部を返済・借り換えるためのものだ、というものです。Google も数週間前に非常に似たことを行っており、今年 2 月にも一度実施しています。ですから、この説明を財務最適化として受け入れることはもちろん可能です。

しかし、もう一つの側面も無視するのは難しいでしょう。過去 1 か月半の間に、NVIDIA、Amazon、Google、そして他の数社のハイパースケーラークラウド事業者が、ほぼ一斉に外部資金調達を増やしています。社債発行もあれば、株式売却もあります。Leopold の見解も、まったく根拠がないわけではないかもしれません。これはバブルが崩れ始め、砂上の楼閣が揺らぎ始めている兆候なのでしょうか?ただし、財務構造だけを見れば、この件はまだ明らかに危険を示しているとは言えません。

Josh Kale:

私もそう見ています。90 億ドルを NVIDIA の空売りに投じるのは、実に巨大なポジションです。しかし、我々が調査中にもう一つ気づいたことがあります。5 月 18 日、NVIDIA の取締役会は 800 億ドルの追加自社株買いを承認し、配当も 1 株あたり 1 セントから 25 セントへと、直接 25 倍に引き上げました。

もし企業が同じ月に、一方で大規模な自社株買いと急激な増配を行い、他方で借入も行っているならば、それは明らかに資金不足だから借りているのではありません。より合理的な説明は、これが低コストの資金であり、AI ブームにおける資金調達の方法にわずかな変化が起きているということです。誰もがこれらの資本取引に関わりたがっており、NVIDIA も自社の社債発行による資金調達が他の方法よりもさらに安上がりだと認識し、いっそそれを実行したのです。少なくとも現時点では、NVIDIA 自体は依然として非常に好調です。

彼はなぜポジションを調整したのか

Josh Kale:ここで別の問題に戻ります。Leopold は一体何を考えているのか?彼の判断はなぜ変わったのか?先ほどお見せした株価チャートも示す通り、NVIDIA の最近のパフォーマンスは確かに特に強いとは言えませんが、かといって大きく悪いわけでもありません。時価総額 5 兆ドル近い世界最大の企業であり、1 か月で 7% 下落しただけです。他の AI 関連株が急騰する中では、大したことではありません。

Ejaaz Ahamadeen:

NVIDIA が消えるとは思いません。同社の GPU、そして数週間前に発表されたばかりの CPU 製品ラインも含めて、非常に好調に推移すると見ています。AI 製品への需要は現在、指数関数的に供給を上回っており、この需要を実際に受け止められる中核的なマシンサプライヤーは、現状では依然として主に NVIDIA です。

しかし、私は確かにこう感じています。AI における最も古典的な「つるはし売り」取引は、すでに過密状態にあり、Leopold の最近のポジション変更は、まさにこのシグナルを発しているのです。彼の最近の 13F 報告書を見れば、NVIDIA、ASML、Oracle、その他いくつかのインフラストラクチャー級企業など、半導体ラインに偏った弱気のポジションが明らかです。

しかし同時に、彼はメモリ、電力、新型クラウドといった方向に大きく賭けています。これは、彼の判断が「AI インフラが天井を打った」ということではなく、インフラストラクチャースタックの特定の層、特に半導体や従来の注目銘柄が、すでに過密状態にあるということを示しています。

もし問題が「資金は次にどこへ向かうのか」になれば、二つの答えがあります。一つ目は最も直接的なもので、次の真のインフラボトルネック、すなわち電力、メモリ、データセンターネットワークといった分野に流れるというものです。二つ目の答えは、数週間前に初めて明らかになったあの謎の投資先です。

予期せず明らかになった Anthropic のポジション

Josh Kale:

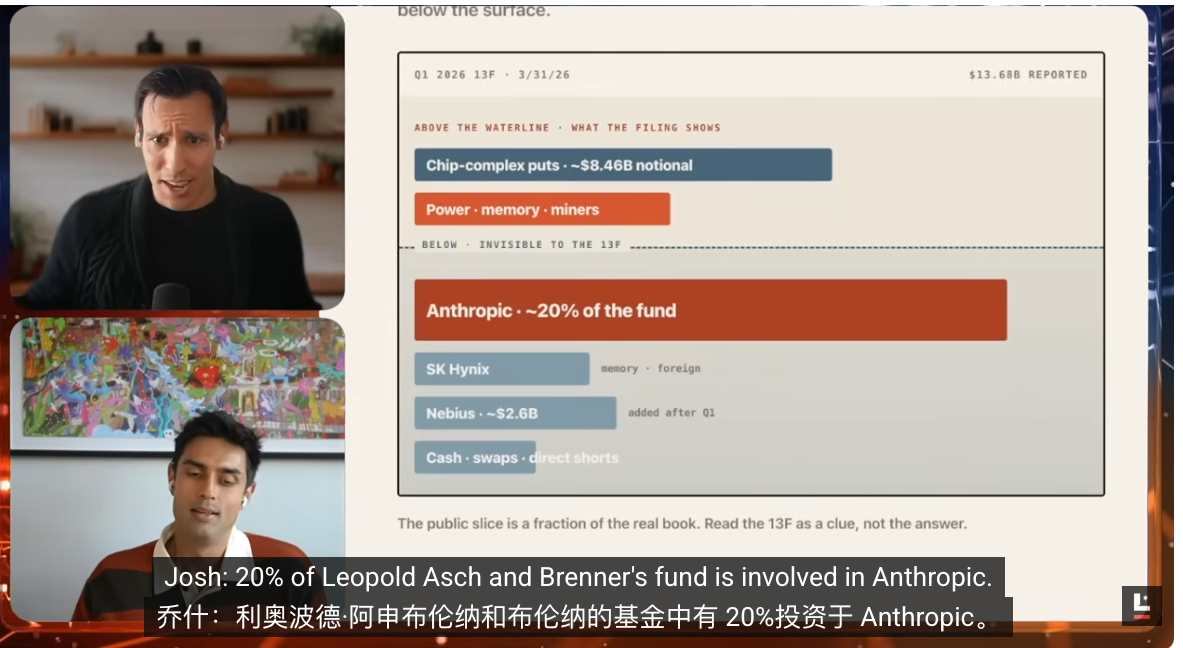

これが最も驚きでした。昨日、あなたから聞いて初めて知ったのですが、私の第一印象は「ありえない」でした。まさか Leopold のファンド「Situational Awareness」の 20% が Anthropic の株式に配分されているとは?現在、外部ではこの会社が Leopold のファンドの約 5 分の 1 を占めていると噂されており、『ウォール・ストリート・ジャーナル』など複数のメディアがそう報じ、取引に非常に近い関係者もそれを認めています。

これは彼のポートフォリオの中で、市場が全く予期していなかったカードとなりました。13F 報告書は公開市場の保有銘柄しか開示せず、未公開株式は開示されないからです。そして Anthropic こそが、まさにその大きな未公開株式なのです。だからこそ、外部が彼のポートフォリオ評価額を 200 億ドルにまで引き上げた理由が理解され始めたのです。

もしファンドの 20% が Anthropic であり、彼がおそらく 2025 年初頭に投資していたとすれば、Anthropic における 1 年間のリターンは、まるで 7 年分にも相当します。この変化は、彼の投資ポートフォリオ全体に対する我々の認識を大きく修正させるでしょう。

Ejaaz Ahamadeen:

はい。彼が初めてプライベートチャネルまたはファンドを通じて Anthropic に投資したのは、おそらく 2025 年 3 月で、当時の Anthropic の評価額は約 600 億ドルでした。現在、直近のラウンドでの評価額に基づくと、9650 億ドルと評価されています。

これは 15 倍近い上昇に相当します。本日の番組で示した計算によると、彼の直近の 13F で開示された流動性ポートフォリオの価値は 137 億ドルで、もし『ウォール・ストリート・ジャーナル』が報じた Anthropic のポジション分を加えると、おそらくさらに 70 億ドルが上乗せされ、運用資産総額は 200 億ドルに達します。

この事態はどれほど桁外れでしょうか?Bill Ackman のような市場で 30 年、40 年と活躍してきたトップ投資家でさえ、彼の Pershing Capital の規模はほぼ 200 億ドルです。Leopold がこのゲームに参入してまだ 1 年半、しかも彼はまだ 24 歳で、真の意味での投資経験はほとんどありません。

しかし彼は、極めて驚くべき判断を下しました。そしてクレイジーなのは、これらすべてを彼が事前に書き記していたことです。彼は 1 年半前にファンドを立ち上げた際、65 ページに及ぶ AI に関する長文レポート『Situational Awareness』を発表し、資金が半導体や一部のインフラ分野から他のボトルネック制約へとどのようにローテーションしていくかを含め、その全体的なロジックをほぼ完全に説き明かしていました。今、市場はまさにこの線に沿って動いており、これは実に驚くべきことです。

次のインフラ相場

Ejaaz Ahamadeen:

ですから、これは私に、次の資金がどこへ流れるかを教えてもくれます。もし彼が NVIDIA に対してやや慎重であるならば、資金は電力やメモリといった場所に向かうでしょう。同時に、彼は「つるはし」だけを買い続けるのではなく、「鉱山」そのものにも直接投資したいと考えており、Anthropic は彼が最も偏愛するその鉱山なのです。

Josh Kale:

これは確かに新しいトレンドのように見え、しかも彼は依然として多くの人より一歩先を行っています。過去 12 か月間、誰もが AI のボトルネックがどこにあるのかを探してきました。レアメタル、メモリ、RAM など、市場は一通り追いかけました。これらの判断も間違いではありません。なぜなら、その波の相場は実際に起こったからです。

しかし今見ると、ボトルネックと見なされていた方向のバリュエーションは、徐々に適正化しつつあります。これらの企業のビジネスモデル、市場規模、将来の収益については、すでにかなり理解が進んでおり、そのため多くの価値はすでに織り込み済みです。次のラウンドで我々がより注目するのは、後続の資金が引き続きどこへ流れるかです。

あなたが先ほど触れた土地、電力、筐体、物理的インフラという方向性は、正しいように見えます。なぜなら、AI にとって本当に最も重要なものは何かを考えると、その答えはますます物理的な建設能力になっているからです。xAI、より正確に言えば現在上場している SpaceX を見てください。その収益の中核はロケットそのものではなく、AI インフラの建設です。

さらに、今回の Anthropic や Google との取引がもたらした価値は、Starlink、Starship、そして衛星事業全体の合計をすでに上回っています。ここには明らかに巨大な需要と巨大な価値が存在します。すると問題は、これらを実際に建設できるのは誰か、ということになります。

SpaceX は明らかに一つの答えです。昨夜の引け後、その株価は 230 ドルに達し、時価総額は約 3.1 兆ドルに相当します。今週、我々は SpaceX の特集を組む予定です。なぜなら、この波の動きは実に桁外れで、Cursor の買収を完了したばかりで、今や評価額は 3 兆ドルに達し、Elon は 1 日で Warren Buffett がキャリア全体で稼いだ額を上回る利益を得たからです。

誰が次の波の恩恵を受けるのか

Josh Kale:我々が関心を持っているのは、どの企業がこの種のハードウェアインフラに最も長けており、「機械を製造する機械」の開発に優れているかです。Leopold の方向性と全体の大きなトレンドを組み合わせると、資金の次の動きはここに向かうと我々は考えています。では Ejaaz、このローテーションは現実には具体的にどの企業に及ぶのでしょうか?

Ejaaz Ahamadeen:

その多くは、響きは地味なインフラ企業になるでしょう。ここ 1 か月でよく名前が挙がるのが Marvell です。数週間前の台湾 Computex で、Jensen Huang がステージ上で直接、ここが次の時価総額 1 兆ドル企業になると発言しました。

そして、彼がこの発言をする 3 か月前、NVIDIA は Marvell に 15 億ドルを投資したばかりでした。これがインサイダー取引や市場操作に当たるのかどうか、私にはもはや判断がつきません。なぜなら、彼のこの発言の後、株価はさらに 70% 上昇したからです。

AI インフラが天井を打ったと直接判断するのは、今は確かに簡単だと思います。しかし、これを歴史的な金融危機、例えば 2008 年と比較すると、あの時のような高度なレバレッジ、金融工学、そして組織的な操作の匂いは、今回の局面ではまだ完全には現れていません。

最も重要な違いは二つあります。第一に、今日これらの企業が作り出している製品は、実際に誰かがお金を払って購入しています。インターネットバブル時にも金融危機時にも、これほど確固たる実需はありませんでした。第二に、物理法則に制約されて、我々は現在、実際には無限にレバレッジをかけることができません。システム全体が人材と建設能力によって制限されているからです。

どれだけ資金を調達できたとしても、データセンターを十分な速さで建設し終えたり、十分なメモリチップの生産能力を拡張したり、送電網や電力線、関連インフラを即座に拡大したりすることはできません。地上にはそれだけの人手がなく、許認可、規制、様々な手続きもまた、あなたの前に立ちはだかります。

だからこそ、これは投資家にとってむしろ優位性を与えていると思う。最もホットなチップや「スコップ売り」の取引が過密状態だと分かっているなら、資金は次に電力、データネットワーク、例えばAstera Labsのような企業へ、さらに他の関連セグメントへと流れていく。本当に考えるべきは、これらの契約がいつ実現し始めるのか、これらのファブがいつ実際に完成するのか、SpaceXのロケットがいつAI衛星を打ち上げられるのか、さらにはいつ太陽エネルギーを使ってAIモデルを訓練できるようになるのか、ということだ。

タイムラインがベットのリズムを決める。少なくとも私自身はこのフレームワークで投資している。もちろん、これは投資助言ではない。私がそう考えるのは、この1年半で、資金がどのように汎用AI銘柄から半導体やインフラ取引へと流れていくかを目の当たりにしてきたからだ。

Josh Kale:

このポートフォリオ構成図をさらに見ていくと、実はこのストーリーが彼の保有構造に明確に書き込まれていることが分かる。カテゴリー別に見て、彼の最大のアロケーションは何か?それは電力とエネルギーだ。次にメモリ、その後にクラウドとGPUマイナー、つまり最も実体のあるインフラだ。

彼はCoreWeaveのような新型クラウド事業者を保有したいと考えており、すでにクラウドコンピューティングに転換したマイナーも保有したいと考えている。彼が所有したいのはこれらの物理的インフラであり、ここが真のボトルネックだと確信しているからだ。先ほど君も言及したが、もちろんその中には、実際の建設、ハードウェア製造、データセンター施工そのものなど、非常に難易度の高い、より細かい多くの段階が存在する。

最大のボトルネックがどこかと言えば、許認可ですらそうかもしれない。では、誰がこれらの問題を解決しているのか?SpaceXはデータセンターを宇宙に移設しようとしており、Teslaは人型ロボットで人的資源の問題を解決しようとしている。しかし、この2つはまだ遠い先の話だ。短中期的には、むしろ多くの空白の機会が存在し、それがまさにLeopoldが賭けている方向性なのだ。

光モジュールと光ファイバーの優位性

Josh Kale:以前詳しく掘り下げられなかった詳細を補足したい。より深く掘り下げ、より多くの超過リターンを求める人にとって、彼の多くの手がかりは実は光学とより基盤的な技術スタックに隠されている。Ejaaz、君は最近これを研究しているが、彼の考え方を説明してくれないか?

Ejaaz Ahamadeen:

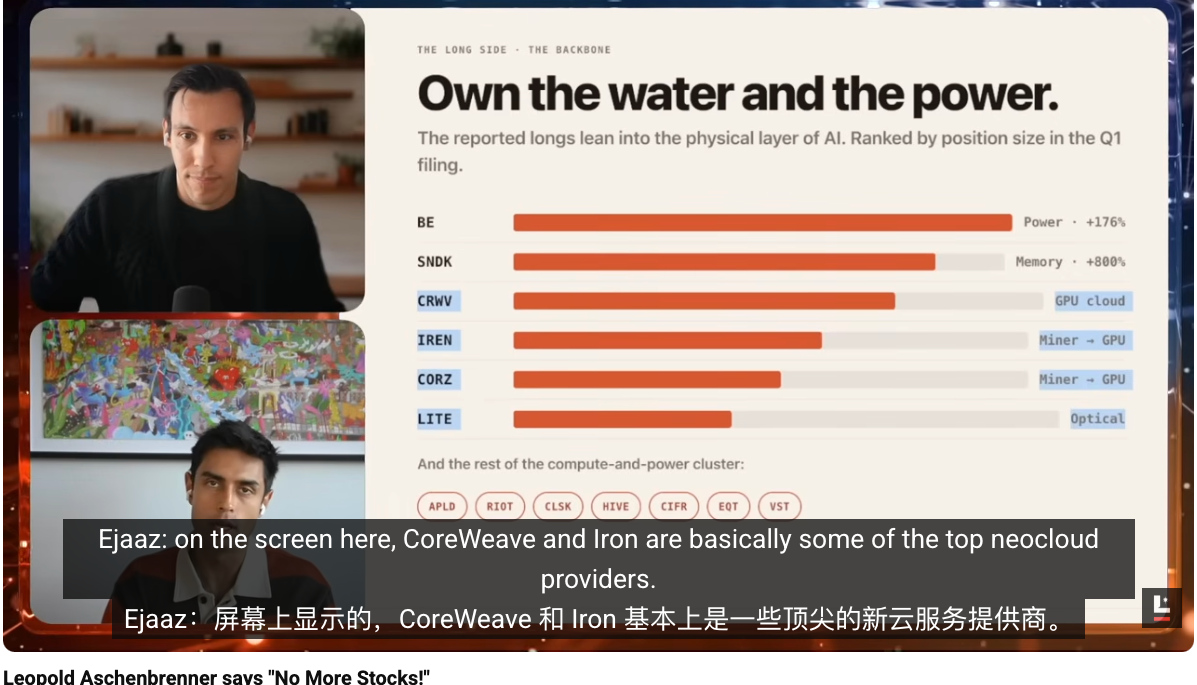

彼のスクリーン上のこれらのポジションを見ると、CoreWeaveとIronは基本的にいずれも最上位の新型クラウドサービスプロバイダーだ。簡単に言えば、Amazon Web Servicesに少し似ているが、AWSがインターネット企業にクラウドサービスを提供するのに対し、これらの企業はAI企業に既製のGPUインフラを提供している。

GPU、ネットワーク、デプロイメントなどをすべて整備してくれるため、AI企業は基盤インフラを気にすることなく、直接モデルを訓練し、計算能力を利用できる。CoreWeaveとIronは、彼がポジションを構築し始めた当初から最大の集中ポジションの一つであり、最高のリターンをもたらしてきた。

そして注目すべきは、彼が今日でもこの2社を最大のポジションに置いていることだ。これはさらに、彼の見解では、この取引はまだ終わっていないことを示している。さらに言えば、彼はCore Scientificにもプライベートで投資しており、この会社はCoreWeaveのインフラ供給能力を解放するのに役立つ。ある意味で、彼はCoreWeaveにさらにレバレッジをかけたことになる。

これらに加えて、CoherentやLumentumのような企業を見てみよう。これらは本質的に光ファイバーと光接続関連のサプライヤーだ。最も簡単に説明すると、半導体とGPUが相互に通信するには、従来は大量の銅線に頼る必要があった。問題は、GPUの規模が大きくなるにつれて、銅線はますます熱くなり、エネルギー損失が増大し、効率が非常に悪くなることであり、この場合、光ファイバーが次のアップグレードの方向性となる。データ伝送をより高速に完了でき、コスト効率が高く、推論や訓練の計算能力を提供する企業がより多くの収益を上げられるようにする。だから分かるだろう、彼が賭けているのは常に非常にインフラ志向のものであり、これらの光学企業にも、電力関連企業にも投資しているのだ。セクシーには聞こえないかもしれないが、私の見解では、これが今、資金が実際に落ち着いている場所だ。

Josh Kale:

銅の話も私にとっては非常に興味深い。近距離データ伝送においてそれがどれほど重要かを最近になって認識したからだ。多くの高帯域幅の短距離伝送シナリオでは、銅はほぼ唯一、皆が本当に使いたいと思う材料だ。距離が遠すぎたり、熱が大きすぎたりして適用できなくなった場合にのみ、光ファイバーに切り替わる。そのため、現在市場では銅と光ファイバーの組み合わせに対する需要が非常に強い。これが、銅という取引を観察するのが非常に興味深い理由でもある。銅先物は最近非常に強く推移しているが、その本質は誰もがそれを必要としているからであり、短距離高帯域幅伝送における最も重要な基礎材料であり、光ファイバーはその次の段階なのだ。

より基盤的に考えれば、材料というラインは常に非常に興味深い。すべての基盤のさらに下にある最も基盤的なもの、それは知能を得るために、最も中核的にどのような原材料が必要かということだ。銅もその一つであり、リチウムもそうだし、他にも多くある。本当に材料特集を単独で組むべきだ。もしかすると、Leopoldはまだその層に到達しておらず、我々の方が一歩先に次のローテーションを見ることができるかもしれない。

Josh Kale:

スタックの底までずっと降りていけば、銅鉱山に直接行って、これらのものがどのように作られているかを見ることさえできる。しかし、核心的な判断に戻ると、次のローテーションは確かに、比較的小さく見えるボトルネックから、本当に困難なこと、つまりハードウェアと大規模データセンター建設へと移行していると思う。

データセンターを建設する能力を持つ者が、その収益を手にするだろう。我々はすでに、データセンター需要の旺盛さによってSpaceXがどれほどの収益を得ているかを見てきた。誰がより早くより多くのデータセンターを稼働させ、誰が十分な電力とGPUを提供できるか、その者が最も多くの収益を得るだろう。これが基本的に、Leopoldが今賭けている方向性だ。

バブルは発生しているのか

Josh Kale:まとめると、我々は今がバブル崩壊段階に入ったとは考えていない。Leopoldのポジションはむしろローテーションに近く、全面撤退ではない。では、やはり彼に従って行動し続けるべきなのか?

Ejaaz Ahamadeen:

正直に言うと、彼の13Fを初めて見た時の私の第一印象は、世界で最も価値があり、しかも2029年まで需要が積み上がっている会社を弱気に見るなんて、あまりにも非常識だ、というものだった。しかし今回の資金調達を見て、もしNVIDIAが今後も外部負債を増やし続け、将来的には株式を売却する可能性さえあり、この傾向が続くならば、Leopoldが再び正しかったということになるかもしれない、と思い始めている。

もし本当にそうなれば、彼のこのファンドは最終的に世界最高のトレーダーや最高の投資ファンドを超えるかもしれない。彼は本当に勝ち続けており、この事実には感服せざるを得ない。

Josh Kale:

しかし、もう一つ非常に重要な点がある。彼のこれまでの人生はほぼロングのみで、大規模な売却の試練を実際に経験したことはない。先ほどBill Ackmanについて触れたが、30倍のリターンを上げることと、市場で30年生き残ることは、実は別の話だ。

もし彼がこの成長を維持し続け、さらにいつ売却ボタンを押すべきか、どのようにリスクを管理し、どのようにヘッジで身を守るかを学べば、さらに恐ろしい存在になるだろう。今、我々はすでにその能力の萌芽を見始めている。あの90億ドルのショートは、実際には90億ドルの現金で直接空売りしたわけではなく、オプションとレバレッジを通じて実現されたものであり、1対1のネイキッドショートではない。いずれにせよ、この件は引き続き観察する価値が大いにある。

エネルギーこそが核心的な賭け

Josh Kale:もし彼のポートフォリオ全体から、自分が最も買いたい銘柄を1つ選ぶとしたら、どれを選ぶ?

私自身の答えはエネルギー株だ。私はずっとエネルギーを強気に見てきた。なぜなら、たとえAI需要が減速しても、エネルギーそのものは依然として世界的な必需であり、その需要は高まる一方だからだ。AIを完全に無視したとしても、我々はより多くのエネルギー、より多くの電力を必要としている。Bloom Energyのように、電力供給と輸送能力を向上させることができる企業は、私が最も興奮している方向性だ。なぜなら、それらは最もヘッジ的な賭けに近いからだ。どのようなシナリオでも持続的に上昇する単一のトレンド、それがエネルギー、電力、パワーに対する我々の需要であり、これらの企業は私が最も長期でロングしたい対象だ。

Ejaaz Ahamadeen:

私の答えは少しズルになる。私が最も追随したいのは、Jensenが投資しており、かつLeopoldのロジックと交差する企業だ。私が現在最もフォローしている銘柄はMarvellだ。これはLeopoldが公開保有している企業ではないが、彼が光ファイバーと電力に賭ける方向性に非常に合致しており、しかもJensenはすでに15億ドルを投じている。

私が観察した現象として、JensenがNVIDIAを通じてある企業に投資すると、それがIntelであれ、CoreWeaveであれ、その他であれ、その後は基本的に上昇し続けている。だから私の現在のポジションはおおよそここにある。私自身もCoreWeaveをいくらか保有している。JensenもLeopoldもそれに極めて強気だからだ。

Josh Kale:

Marvellは過去6ヶ月ですでに270%上昇した。これは本当に良い経験則かもしれない。Jensenのような人物、あるいはTrumpのような巨大な影響力を持つ人物が、公に特定の株を買えと言った場合、多くの場合、真剣に検討すべきなのかもしれない。

過去に何度も証明されているように、この種のシグナルには非常に大きな実現余地があることが多い。IntelであれMarvellであれ、これらの事例は、一方で彼らが自分の言っていることを本当に理解しており、他方で彼らにはこれらの企業の結果に影響を与える能力もあることを示している。だからこの相場は本当にクレイジーだ。

私はこれが続くことを望んでいる。現状から見ても、続く可能性は確かに高い。少なくとも我々は今のところまだ強気で楽観的であり、日々の変化に応じて判断を続けていくつもりだ。

Josh Kale:Leopoldのポートフォリオ更新について、最後に何か付け加えたいことはあるか?

Ejaaz Ahamadeen:

これに懐疑的な人々がどう考えているのか、ぜひ聞いてみたい。もし今の我々の分析を聞いて、完全に間違っていると思うか、どこか理解がずれていると思うなら、遠慮なく指摘してほしい。

昨日、NVIDIAの250億ドルの資金調達のニュースを長い間見つめていたが、本来は粗探しをしようとしていた。しかし、財務ロジックだけで見れば、この件は確かに筋が通っている。なぜこのようなほぼリスクフリーの安い資金を借りないのか?他人の資金を借りて拡張する方が、自分の株式を売却するよりも明らかに合理的だ。そうすれば将来の収益をより多く保持できるからだ。