原文: David Lin

編集・編集:ユリヤ、PaNews

歴史は単純に繰り返すのではなく、しばしば韻を踏む。有名YouTuberのデイビッド・リンによるこのエピソードでは、ドットコムバブルと2008年の金融危機を目の当たりにした27年のベテラントレーダー、ギャレス・ソロウェイ氏が、現在の市場と過去の市場のピークとの類似点を分析します。彼は、AIコンセプトに駆り立てられた市場の評価は将来を大きく先取りしており、重要な転換点が到来したと考えています。10%から15%の調整はほんの始まりに過ぎません。ギャレス氏は株式市場に関する警告を発するだけでなく、ビットコインと金の短期的なトレンドについても警戒を表明しています。彼は、マクロ経済、業界洞察、テクニカルチャートなど、複数の視点から、投資家が差し迫った市場のボラティリティに早急に備える必要があると考える理由を体系的に説明しています。

AIバブルと労働市場および金融政策の関係

司会者:市場が現在、非常に興味深い局面にあることは間違いありません。トランプ大統領の元上級経済顧問であるケビン・ハセット氏が、人工知能(AI)が労働市場の「平穏期」をもたらす可能性があると示唆した記事を目にしました。ハセット氏は、2025年第2四半期のGDP成長率は堅調であるものの、AIが既存従業員の生産性を向上させるため、企業は大卒者の採用を減らす可能性があると述べています。また、マッキンゼーのような大手コンサルティング会社が、顧客がより安価で効率的なAIコンサルティング会社に移行したため、事業を縮小しているという報道も目にしました。AIは株式市場の上昇を牽引する一方で、労働市場の減速も引き起こしていると思いますか?

ギャレス:まず、 AIは間違いなく株式市場の上昇に貢献しています。データによると、過去2年間のS&P 500指数の上昇分の75%はAI関連銘柄に直接関連しており、AI関連銘柄は一貫して市場の上昇を牽引しています。しかし、現在の労働市場の弱さがAIブームのせいであるという考えには同意できません。AIは遅かれ早かれ雇用に大きな影響を与えることは避けられませんが、真の原因は、ビジネスセクターにおける大きな不確実性にあります。

もちろん、株価は上昇しているように見えますが、現実は依然としてインフレに苦しんでおり、実際のインフレ率は報道されているよりも高く、消費者の支出を鈍化させていると私は考えています(CavaやChipotleなどの企業の業績を見れば明らかです)。こうした消費者支出の減少により、これらの企業は採用活動を停止せざるを得なくなりました。

司会:米連邦準備制度理事会(FRB)は量的引き締め(QT)の終了を控えており、継続的な利下げを通じてさらなる流動性供給を行う可能性があります。これにより株式市場全体がさらに押し上げられるとお考えですか?言い換えれば、AIバブルはさらに拡大するのでしょうか?

ギャレス: AIバブルは転換点を迎えていると思います。株式市場はピークアウトし、少なくとも10%から15%の反落が見込まれると考えています。実際、10%の反落は10月に始まる可能性があると以前述べましたが、実際、市場は10月末にピークに達しました。過去最高値からの下落幅は大きくありませんが、下落傾向が始まったと考えています。その理由について、非常に注目すべき点があるので、いくつかお話ししたいと思います。

まず、評価指標があります。現在の評価は、今後5年間(2030年まで)、あるいはさらに先の収益を株価に織り込んでいます。つまり、株価には未実現利益が織り込まれており、大きなリスクを伴います。

第二に、資金がどのように行き来したかについて議論する必要があります。例えば、AMDはOpenAIから数十億ドルの投資を受けましたが、その見返りとして、AMDはOpenAIにAMD株1億株の購入権を与えました。Nvidiaもまた、OpenAIがNvidiaからチップを購入または借り入れることができるように、OpenAIに資金を提供しました。これはある意味で、この好調な勢いを維持するために設計された典型的な「ポンジスキーム」と言えるでしょう。しかし、現実には、エコシステムは見た目ほど安定していません。多くの企業も「AIは素晴らしいが、現状では収益化が難しい」と認めています。

私は AI が未来だと信じていますが、疑問なのは、現時点で AI は本当にそれほど高い評価を受ける価値があるのかということです。

もう一つの重要な問題はデータセンターです。データセンター建設は現在停滞しています。AI関連銘柄の急騰は、これらのデータセンターを建設する必要性、そしてチップ需要の増加が主な要因であることはご承知おきください。しかし、重要なのは、マイクロソフトが2つのデータセンターの建設を、マイクロンが1つのデータセンターの建設を中止したことです。なぜでしょうか?それは電力不足です。電力を確保する必要があり、既存の電力網から単純に電力を得ることはできません。そうすると、住民の電気代が3倍になってしまう可能性が高いからです。ですから、もしすべての電力をこれらのデータセンターに供給すれば、一般消費者にとって負担が大きくなるでしょう。

最後に、ハイパースケールデータセンター企業は、チップの価値を計算する際に7年間の減価償却期間を採用しています。これは全く不合理です。データによると、急速な技術進歩と2年間連続の高負荷運用により、定価で購入したチップの価値は2年後には元の価値の10%にまで低下します。減価償却を7年間に分散すると、年間の減価償却額は極めて小さくなり、報告されている利益はより高く見えるようになります。しかし実際には、これらのハイパースケール企業は利益を大幅に過大評価しています。

司会:あなたが提起した疑問は確かにしばらく前から続いていますが、この状況がどれくらい続くのか、いつ止まるのかは誰にも分かりません。トレーダーとして、この情報に基づいて実際の投資判断をどのように行うのでしょうか?結局のところ、ほとんどの人はあなたの意見に同意するでしょうが、「音楽がいつ止まるのかは分からない」とも言うでしょう。

ギャレス:そこが怖いところです。一般の人に聞くと、ほとんどの人がバブルだと言うでしょう。しかし、彼らは上昇の波に乗り遅れたくないし、市場が反転する前に手を引くことができると信じているため、依然として買い続けているのです。この心理は、2021年に仮想通貨市場やその他の資産がピークを迎えた際に特に顕著でした。

SMH(VanEck Semiconductor ETF)の週足チャートを見ると、Broadcom、Nvidia、AMDといった主要半導体企業をほぼ網羅しています。黄色の線は200週移動平均線です。2020年と2021年を振り返ると、200週移動平均線からの乖離にパターンが見られます。過去の高値では、200週移動平均線からの乖離は最大102%に達し、その後45%の大幅な反落がありました。

2024年には乖離率が102%に達し、その後、業界全体で40%の調整が見られました。最近では、SMH(半導体製造システム)指数が数週間前に再び102%の乖離率に達し、市場が新たな調整圧力に直面する可能性があることを示唆しています。200週移動平均線は市場の「ベースキャンプ」として機能し、株価が大きく乖離すると最終的に以前の水準に戻ります。現在のデータに基づくと、半導体業界は大きな調整局面を迎えようとしている可能性があります。

市場調整とビットコイン分析

司会:それは確かに心配ですね。先ほどおっしゃったように、半導体業界はテクノロジーセクターの他の銘柄や経済全体と密接に結びついており、一種の循環的な資金調達効果を生み出しています。大手半導体銘柄のどれか一つでも下落すれば、市場全体の下落につながる可能性があると私は考えています。この点はいかがでしょうか?

ギャレス: 100%同意します。過去2年間のS&P 500指数の上昇分の75%はAI関連銘柄によるものですが、これらの銘柄が下落すれば、市場全体の足を引っ張るのは避けられません。さらに、他の要因も考慮する必要があります。現在、GDP成長率予想の90%は、これらの大手テクノロジー企業による設備投資に基づいています。これらの大手企業が設備投資をわずかに削減しただけで、米国経済は景気後退に陥る可能性があります。つまり、予想以上の反落を引き起こす可能性のある調整局面を迎えているのです。特にテクノロジーセクターにおけるこの市場の不安定さは、ここ数週間で既に始まっています。これまでにも何度か大幅な売りが見られ、先週の金曜日には、4月以来最大の1日あたりの売り出しを経験しました。

司会者:先ほど10%から15%の下落予想について触れられましたが、大手銀行の幹部も同様の見解を示しています。ゴールドマン・サックスのデビッド・ソロモンCEOも数週間前に香港で、株式市場は今後12~24ヶ月以内に10%から20%の調整を経験する可能性が高いと述べました。モルガン・スタンレーのCEOもこれに同意し、10%から15%の調整は景気循環の自然な一部であり、マクロ経済の崖効果によって引き起こされるものではないため、この可能性を歓迎すべきだと考えています。彼らは、強気相場であっても、この規模の調整はよくあると考えているようです。では、構造的に見て、あなたは依然として強気なのでしょうか?

ギャレス:短期トレーダーとして、私は最近弱気になっており、Nvidia や SanDisk などの株を空売りしています。

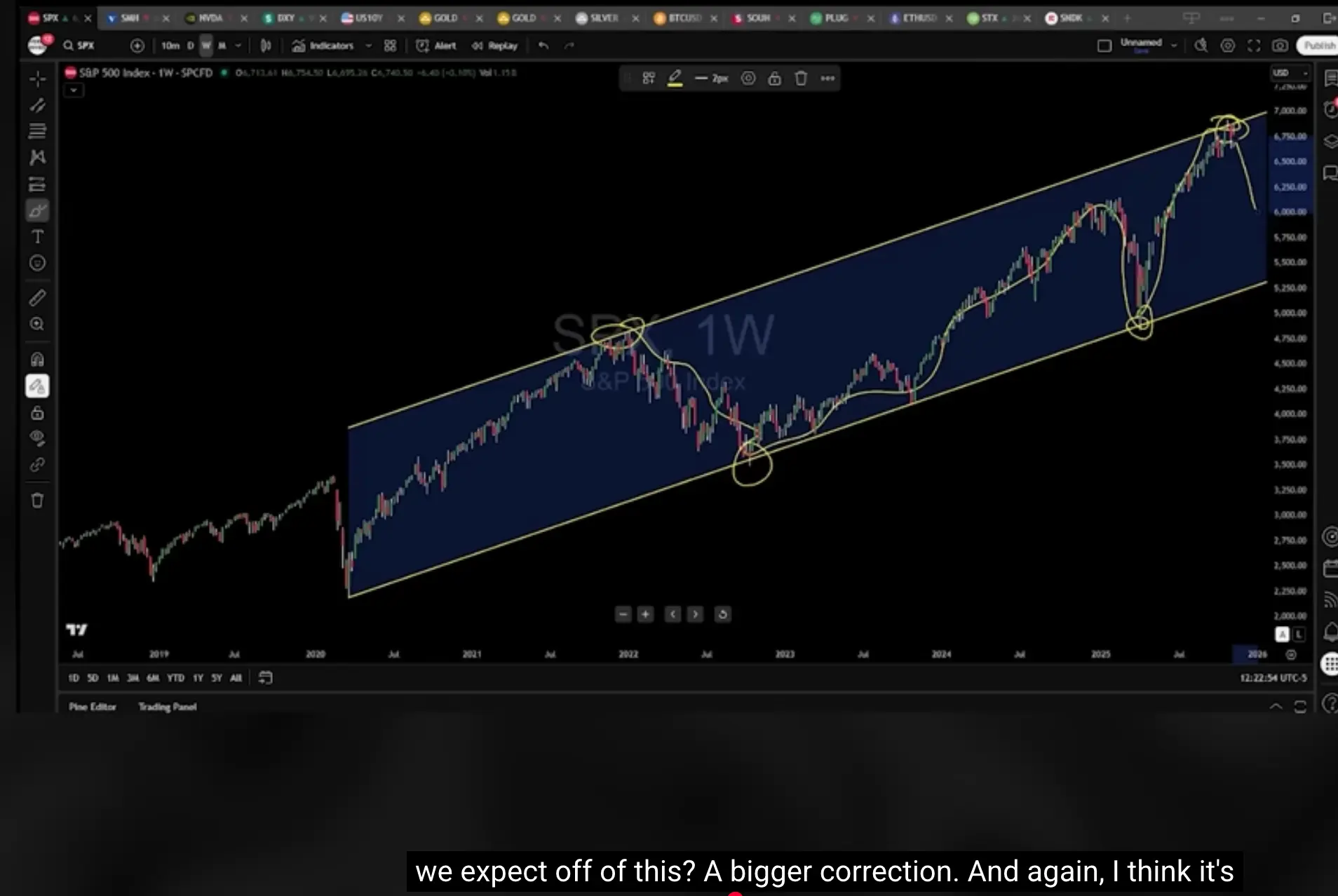

S&P 500指数のチャートをご覧いただき、なぜ既にピークに達した可能性があるのかをご説明いたします。2020年のCOVID-19安値から2022年の弱気相場安値にかけて明確なトレンドラインが形成されており、S&P 500は現在、2021年の強気相場高値と平行する上方トレンドラインに触れています。過去のデータによると、市場がこのチャネルの上方トレンドラインに触れると、弱気相場レベルの反落が発生しています。

これを踏まえると、調整局面が始まっており、S&P 500は天井を打ったと確信しています。市場が現在乱高下しているのは、「押し目買い」の投資家が大手機関投資家や政府によって洗脳され、市場が2%から3%以上下落することは決してないと信じ込んでいるためです。実際に10%から15%の調整が起こった場合、彼らは非常に驚くことになるでしょう。

司会者:どのハイテク株が最も過大評価されていると思いますか?NVIDIAを空売りしているとおっしゃっていましたね。

ギャレス:私は半導体セクター全般をショートする傾向にあります。NVIDIAの決算発表前にショートするのはややリスクが高いと思います。決算発表後に10ドルか20ドル上昇した後、下落する可能性は常にあるからです。長期的には、バリュエーション面でもテクニカル面でも、株価が下落するリスクは大きいです。

サンディスクのような昨年から今年にかけて大きく上昇した銘柄を空売りして観察しています。週足チャートは20~30%の妥当な下落を示唆しています。これらの企業のファンダメンタルズを否定しているわけではありませんが、テクニカル分析、バリュエーション、そして市場構造を考えると、短期的には非常にリスクが高いと言えます。

覚えておくべきもう一つの重要な点は、ファンドが市場の天井形成の直後に完全に撤退するわけではないということです。2007年のような天井形成の初期段階では、通常、反落、その後力強い上昇、そして再び反落、そして再び上昇が見られます。これは、買い手が押し目買いをするように仕向けられているためです。最大の下落は、サイクルの終盤、誰もが諦めてパニックに陥る時期に発生します。そのため、天井形成の初期段階は、買い圧力がまだ残っているため通常はゆっくりと進みますが、価格が下落するにつれて下落率は加速します。

司会:では、ビットコインについてお話しましょう。後ほどギャレスさんにS&P 500の年末予想をお伺いします。ビットコインは大幅な下落を見せ、10万ドルを割り込み、現在は9万5000ドルを下回っています。ビットコインの現状と今後の主要なサポートレベルについて、どのようにお考えですか?

ギャレス:専門家の視点から見ると、この高値は実は非常に簡単に特定できました。数ヶ月前にも議論しましたが、2017年の強気相場の高値と2021年の最初の高値を繋げると、このトレンドラインは最近のすべての高値を完璧に予測していました。

つまり、白い線は抵抗線を表していることは明らかです。再び上昇し、この線を突破できた場合にのみ、法外な高価格を主張する人々の主張が正当化される可能性があります。

株式市場が下落しパニックが引き起こされれば、残念ながら人々はビットコインを売るでしょう。現在、ビットコインの主要なサポート水準は73,000ドルから75,000ドル付近です(多くの高値/ブレイクアウトはこの水準でサポートされています) 。弱気派が勝利すれば、ビットコインは73,000ドルから75,000ドル、あるいはそれ以下まで戻る可能性があります。強気派がこの水準を維持できれば、127,000ドル、128,000ドル、あるいは130,000ドルへの回復も見込めます。

司会者:半導体セクターのリスクについてお話されましたが、ビットコインとハイテク株は相互に関連していることは承知しています。今年、ビットコインが多くの半導体株やハイテク株全体を下回っているのはなぜだと思いますか?ビットコインは今年、ほぼ横ばいである一方、ナスダックは依然として上昇傾向にあります。

ガレス:理由はいくつかあります。

- ビットコインは最近、「退屈な」資産になってしまった。おかしいように聞こえるかもしれないが、一部の半導体銘柄が30%、40%、あるいは100%も上昇するのを見ると、まるで途方もない利益を生む新たな「アルトコイン」のように見える。それに比べると、ビットコインはそれほど「セクシー」ではないように思える。

- もう一つの要因は、機関投資家の購買力が以前ほど積極的ではなくなりつつあることです。かつてビットコイン準備金を保有していた一部の仮想通貨関連企業は、現在資金調達難に直面しており、購入活動が減少しています。これはマイクロストラテジーにも当てはまります。融資条件の変更により、マイクロストラテジーは以前と同じ規模の資金を借り入れて大規模な購入を行うことが不可能になりました。そのため、マイクロストラテジーは依然として購入を行っていますが、注文量は以前よりもはるかに少なくなっています。

- 最後の要因はリスク回避です。振り返ってみると、リスク資産は株式市場よりも先にピークを迎える傾向があります。ビットコインは2017年12月にピークを迎え、株式市場は2018年1月にピークを迎えました。ビットコインは2021年11月にピークを迎え、株式市場は同年12月末にピークを迎えました。人々がリスク回避に乗り出す際、少なくとも大規模な機関投資家は、まず最もリスクの高い資産、すなわち仮想通貨に注目します。つまり、リスク回避のプロセスは仮想通貨から始まり、風邪のように株式市場へと広がっていくのです。まさに今、まさにこの局面を迎えていると思います。

司会者:歴史的に見て、ビットコインとハイテク株は非常に密接な相関関係にあり、過去の強気相場ではビットコインが株式市場をアウトパフォームしてきましたが、今回はそうではありませんでした。これはビットコインが過小評価されていることを意味するのでしょうか?

ギャレス:ビットコインは依然として準備金のようなデジタルゴールド資産であるため、最終的には株式市場を上回るパフォーマンスを発揮すると考えています。そのため、パニックが発生し、リスク回避が始まれば、価格は影響を受けるでしょう。しかし、騒ぎが収まれば、人々は株式市場がさらに下落する必要があることに気づき、ビットコインはその流れの一部を受け取れる可能性があります。誤解のないよう明確に申し上げますが、ビットコインは73,000ドルから75,000ドル、あるいはそれ以下に下落する可能性は依然としてありますが、下落局面では徐々に買い増しし、長期保有ポジションを構築していくつもりです。

司会者:アルトコイン市場については楽観的ですか、それともあまり楽観的ではありませんか?

ギャレス:アルトコインについては慎重です。常に変化しており、常に新しい注目技術が登場しています。私の意見では、イーサリアムはもう少し下落する必要があると思います。スイングトレードにおけるETHの買い価格は2800ドルから2700ドルの間であり、これが重要なサポートレベルです。

金、リスク比較、長期見通し

司会者:金についてお話しましょう。金は現在、4,000ドルを上回って堅調に推移しており、値固めの動きを見せています。興味深いことに、私のチャンネルで金に関する動画の人気が低下し始めていることに気づきました。1ヶ月半前、金価格が4,000ドルを超えた時は、人々は大いに興奮していました。しかし今、金価格は4,000ドル前後で底値を形成しており、人々はこれを「ニューノーマル」として受け入れているように思います。これがニューノーマルなのでしょうか?それとも、4,000ドルが底値なのでしょうか?

ギャレス:個人的には、金はまだ弱気筋が抜けきっていないため、下落余地があると考えています。市場は通常、次の強気相場が始まる前に、こうした動揺している保有者を排除する傾向があります。1979年と2025年の金価格の動向を比較すると、ほぼ同じパターンが見られます。最初の急騰の後、保ち合いが続き、その後数週間連続で上昇します(1979年と2025年の9週間連続上昇も、同様に9週間連続で上昇しています)。歴史的に見ると、1979年には、保ち合いが主要なサポートレベルまで戻った後、新たな上昇トレンドが始まりました。

この例えに基づくと、金は次回の大幅な上昇局面に入る前に、3,600~3,500ドルまで下落する可能性があると考えています。しかし重要なのは、今回は1979年とは異なるということです。1979年と1980年代は、当時のボルカー連邦準備制度理事会(FRB)議長が利上げを行っていました。しかし、現在はパウエル議長が利下げを行っています。1979年には債務対GDP比は32%でしたが、現在は130%です。現在の政府は無謀な支出を行っています。つまり、1979年には再び過去最高値を更新するまでに20~30年かかったということです。今回は来年までに過去最高値に戻ると考えています。来年には5,000ドルに到達することは間違いありません。

司会:短期的には、金、ビットコイン、株式のうち、どの資産が最も下落リスクが高いでしょうか?また、パーセンテージで見ると、最も下落する資産はどれでしょうか?

ギャレス:パーセンテージで見ると、ビットコインはボラティリティが最も高く、短期的な下落リスクも最も大きいです。ビットコインが私の目標価格である75,000ドルまたは73,000ドルまで下落した場合、現在の水準から約23%の下落となります。金が私の目標価格である3,600ドル前後まで下落した場合、約12%の下落となります。株式市場については、10%から15%の反落を想定しています。この反落により、価格は6,100ドル前後まで戻ることになります。これは以前のピボット高値であり、現在はテクニカルサポートとなっています。株式市場は私にとって最も不確実な市場です。循環的な高値圏にある可能性があり、今後数年間で30%から40%の下落が見込まれるものの、10%から15%の反落後には反発すると考えています。資産配分に関しては、これらの目標価格では比較的リスクが低い金を優先し、次にビットコインを選びます。

司会者:構造的に、ビットコインよりも金に強気ですね。なぜですか?

ギャレス:ビットコインの最大の問題は、システムにおけるレバレッジの多さです。人々は巨額の資金を投資できます。マイクロストラテジーのような企業が大量のビットコインを保有し、レバレッジをかけているのは、非常に懸念すべきことです。取引リスクの分析で生計を立てている者として、本当に不安です。もし彼らが問題に巻き込まれ、清算を余儀なくされた場合、ビットコインはかつてないほどの暴落を引き起こす可能性があります。

一方、金はより分散投資されています。世界中の中央銀行が保有しており、いずれにせよ自国で紙幣を刷ることができるので、パニック売りをすることはありません。ですから、少なくとも私にとっては、結局のところ、金の方がより安全な投資なのです。

司会者:先ほどおっしゃった「バブルの中で市場を刺激する」という点と共鳴するレイ・ダリオ氏の投稿をご紹介したいと思います。彼は、連邦準備制度理事会(FRB)が量的引き締め(QT)の終了と量的緩和(QE)の開始を発表したと述べています。QEは、どのような表現であれ、緩和策です。これは市場にどのような影響を与えるとお考えですか?

ギャレス:ダリオ氏の指摘に同感です。FRBの政策運営における技術的な転換(バランスシート縮小の停止、量的緩和などの措置の実施)は、既にバブルが発生しているシステムに流動性を注入することになります。景気拡大期には債務が増加し、景気後退期には債務削減が行われるという歴史的なパターンは、今回の景気循環では現れていません。私たちは債務を継続的に積み上げ、さらに大きなバブルを生み出し、バブルの拡大はより大きな暴落を意味します。現在の状況は金融危機よりも深刻である可能性があり、多くの人がその規模を十分に理解するのに苦労していると思います。米国は1世紀にわたるサイクルの問題に近づいている、あるいはその渦中にあり、大規模な暴落を経験したことのない多くの若い投資家は、このサイクルを「学ぶ」ことになるでしょう。どの世代にも、このような経験をしなければならない人がいると言われています。大恐慌を経験した人々のほとんどはもうこの世にいません。そして、私たちはその教訓、つまり慎重な財務管理、過剰消費の回避、そして巨額の債務を積み上げないことを忘れてしまったようです。

司会者:まだ大きな不況やバブル崩壊を経験していない若いトレーダーに、どのような警告のアドバイスをされますか?

ギャレス:油断は禁物です。COVID -19パンデミック後、多くの新規投資家が市場に参入しましたが、それ以降はV字回復にとどまり、市場は1ヶ月以内に最高値を更新しています。彼らは市場は上昇するしかないと考えているかもしれません。私は1999年から取引をしていますが、ナスダックが最高値を更新するまでに15年以上かかったのを覚えています。しかし、歴史はそうではありません。市場の回復にはもっと長い時間がかかるかもしれません。重要なのは、自己資本を守ることです。規律を持って取引し、リスクを管理し、現在の金融および債務状況がもたらすシステミックリスクを認識してください。アメリカの世帯の少なくとも60~70%は既に景気後退に陥っている可能性があり、市場の上昇はこの現実を覆い隠しています。株価が下落し、高所得層の消費が鈍化すれば、AIへの設備投資額に関わらず、経済は衰退すると私は考えています。