原文: David Lin

編集・編集:ユリヤ、PANews

世界の金融市場は重大な局面を迎えています。人工知能ブームは株式市場を過去最高値に押し上げていますが、政府債務の高水準と金利の不確実性は依然としてリスク要因となっています。私たちは「あらゆるもののバブル」の中にいるのでしょうか?そして、このバブルはいつ崩壊するのでしょうか?これらの疑問に答えるため、著名なYouTuberのデイビッド・リンは、サイクル・リサーチ財団(FSC)の会長兼エグゼクティブ・ディレクターであるリチャード・スミス博士を今回のエピソードに招きました。スミス博士は、深遠なサイクル分析理論を用いて、ビットコイン、金、株式、そして世界の債務といったコア資産の将来動向を分析します。スミス博士は、市場流動性が現在のあらゆる問題の根幹にあると考えており、低金利を維持するために米国政府が採用している「財政主導」の戦略は、暗号通貨から伝統的な株式市場に至るまで、あらゆる分野に深刻な影響を及ぼしていると述べています。さらに重要なのは、彼が明確なタイムライン予測を示していることです。債務によって引き起こされるより深刻な危機は、2026年半ばまでに到来する可能性があるとしています。PANewsは、この会話をまとめ、翻訳しました。

ビットコインは底を打つのか?すべては「財政優位性」と流動性にかかっている。

司会:ビットコインはここ数週間、極端なボラティリティを経験し、最高値から一時8万ドル前後まで下落し、昨年のピークを大きく下回りました。ビットコインの4年周期は終わったのか、それとも近年のように「半減期」が価格の主要な牽引役であり続けるのか、多くの人が議論しています。ビットコインの現状と今後の動向について、どのようにお考えですか?

リチャード:ビットコインは、現在の市場に根深い多くの問題を露呈させています。私たちの財団はビットコインを綿密に監視してきました。サイクル検出技術に基づき、ビットコイン価格がピークに達した際に、市場が調整局面を迎えることを明確に指摘しました。

これは、ビットコインが新たな高値を更新しないという意味ではありません。ビットコインの価格は、金融システム全体における貨幣量(つまり流動性)に最も迅速に反応する点を強調しておきたいと思います。したがって、価格変動は市場全体の状況を示す早期のシグナルと捉えることができます。アナリストのマイケル・ハウエル氏は、今日の市場の核心は実際には「債務の借り換え」にあると述べて、この点をうまく説明しました。株式市場のパフォーマンスは企業の業績に左右され、暗号通貨は技術革新に左右されると考えるかもしれません。それはある程度理にかなっています。しかし、より重要な事実は、私たちが「財政主導」の時代に生きているということです。これは、米国政府が巨額の債務を抱え、古い債務を返済するために絶えず新たな資金を借り入れなければならないことを意味します。しかし、金利が高すぎると、政府は支払えるだけの利息を支払わなければならなくなります。したがって、現在、米国政府にとって最も重要な課題は、金利を低く抑えるためにあらゆる手段を講じることです。この債務管理の必要性は、今やあらゆる金融市場に影響を与える最も重要な力となっています。

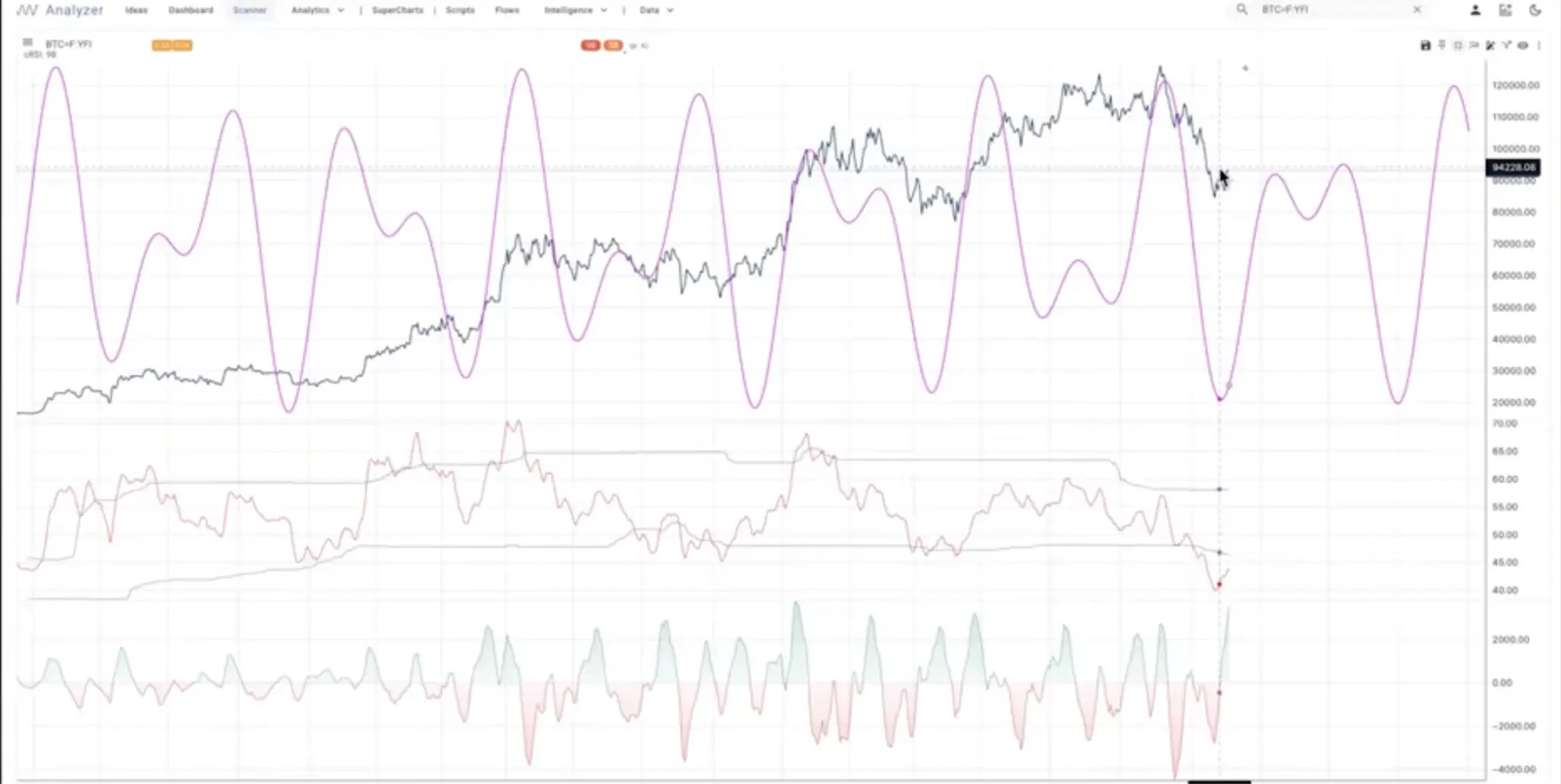

サイクル アナライザーを使用してこれを実演してみましょう。

青い線はビットコインの価格を表しています。2025年10月に約12万5000ドルの高値を付け、当社のサイクルモデルは当時、反落を予測していました。現在、この反落は終焉に近づいているように見えます。サイクル分析は「風向き」を示すものであり、それが市場における唯一の決定的な要因ではないことを明確にしておきますが、風向きを把握することは重要です。

現在、循環モデルはビットコインが底値を探していることを示唆しています。さらに、いくつかのファンダメンタル要因がこの見方を裏付けています。連邦準備制度理事会(FRB)は先日の会合で、量的引き締め(QT)を停止する用意があることを明確に表明しました(PANews注:FRBは12月1日にQTを停止しました)。これは以下の理由から非常に重要なシグナルです。

- マネーマーケットファンドは連邦準備制度から資金を借り入れなくなった

- 利息はもらえません。

- システム内の流動性が逼迫しすぎています。

流動性が逼迫しすぎる場合、FRBはQTを停止し、流動性供給を開始しなければなりません。これは、「量的緩和(QE)の隠れたバージョン」が再び出現することを意味します。FRBはシステムにさらなる流動性を供給しなければなりません。FRBは、償還を迎える国債をバランスシートに単にロールオーバーするのではなく、既存の短期国債と入れ替えて新たな短期国債を購入することを明確にしています。

現在、財務省は長期債務の高金利に耐えられないため、資金調達を維持するために主に短期国債を売却しています。これらすべてから、流動性に最も敏感な資産であるビットコインは、金利引き下げ、パウエル議長よりもハト派的な新FRB議長の可能性、そして12月の利下げ期待の復活といったニュースと時を同じくして、周期的に底を打ったことがわかります。これらすべての背後には、米国政府の核心的な使命があります。それは、ドルと米国債が「大きすぎて潰せない」ため、システム全体を稼働させ続けることです。

司会:リチャードさん、予測市場Kalshiのデータをお持ちです。ビットコインが今年再び10万ドルを突破できるかどうかという点については、市場参加者の見方が現在大きく分かれています。サイクルアナリストとして、この問題についてどのような見解をお持ちですか?

リチャード:予測市場について深く研究したわけではありませんし、1兆ドル規模のビットコイン市場と比較すると、145万ドルの取引量はそれほど大きくありません。しかし、私にとって最も重要なのは、

- 正確なサイクルトップシグナル: 当社のサイクルモデルは、以前のトップを正確に予測します。

- 循環的な圧力が解放されました: モデルは、循環からの下降圧力がほぼ解放され、現在は市場参加者が見解を変える典型的な時期であることを示しています。

- 市場センチメントは悲観的: マイケル・セイラーのストラテジーの株価の急激な下落など、ビットコインに関する否定的なニュースが多く見られますが、これは通常、市場センチメントが底を打ったことを示すシグナルです。

- マクロ流動性の改善: 連邦準備制度理事会はQTを停止し、何らかの形の「隠れたQE」に転換する可能性があります。これは流動性に良く、長期的にはビットコインに利益をもたらすでしょう。

今年最も季節的な強気相場(12月最後の数週間と1月第1週)に突入しようとしています。今後6~8週間で大規模な金融危機が発生するとは考えていません。全体として、流動性がシステムに戻り始めており、株式、ビットコイン、イーサリアムなどの資産を支えていることを示しています。史上最高値を更新するかどうかについては、株式にはチャンスがあるかもしれませんが、ビットコインについては依然として不透明です。

マクロ経済債務サイクルと金および米ドルの見通し

司会:それでは、次の質問に移りましょう。市場サイクルはマクロ経済状況とは無関係なのでしょうか?例えば、現在、多くのトレーダーは経済の「ソフトランディング」を予測しています。あなたの経済観は、ビットコインや金といった資産の循環分析にどのような影響を与えているのでしょうか?

リチャード:マクロ経済背景は資産パフォーマンスに大きな影響を与えますが、特に現在の債務サイクルと金利変動においてはその影響が顕著です。歴史を振り返ると、1955年から1981年にかけて、長期金利は約26年間連続して上昇し、ピーク時には約16%に達しました。コントラディエフの古典的な長期サイクル理論によれば、金利は2007年頃に底を打ち、新たな上昇サイクルに入るはずでした。しかし、2008年のサブプライム住宅ローン危機をきっかけに、世界中の政府がゼロ金利や量的緩和(QE)などの大規模な景気刺激策を実施し、10年以上にわたって低金利が維持されました。金利が大幅に上昇し始めたのは近年になってからであり、現在は債務水準が高水準で金利が上昇している局面にあります。

この組み合わせは重大な課題を突きつけています。重い債務負担と金利上昇により、財政政策はボラティリティと金利の抑制に重点を置く必要に迫られています。資産パフォーマンスも大きな影響を受けています。例えば、ビットコインは2012年から2025年の間に全く異なる資産へと変貌を遂げました。流動性システムへの深い統合により、債務サイクルや政策サイクルの影響を受けやすくなっているからです。将来の資産動向については、マクロ経済情勢と併せて包括的な分析を行う必要があります。

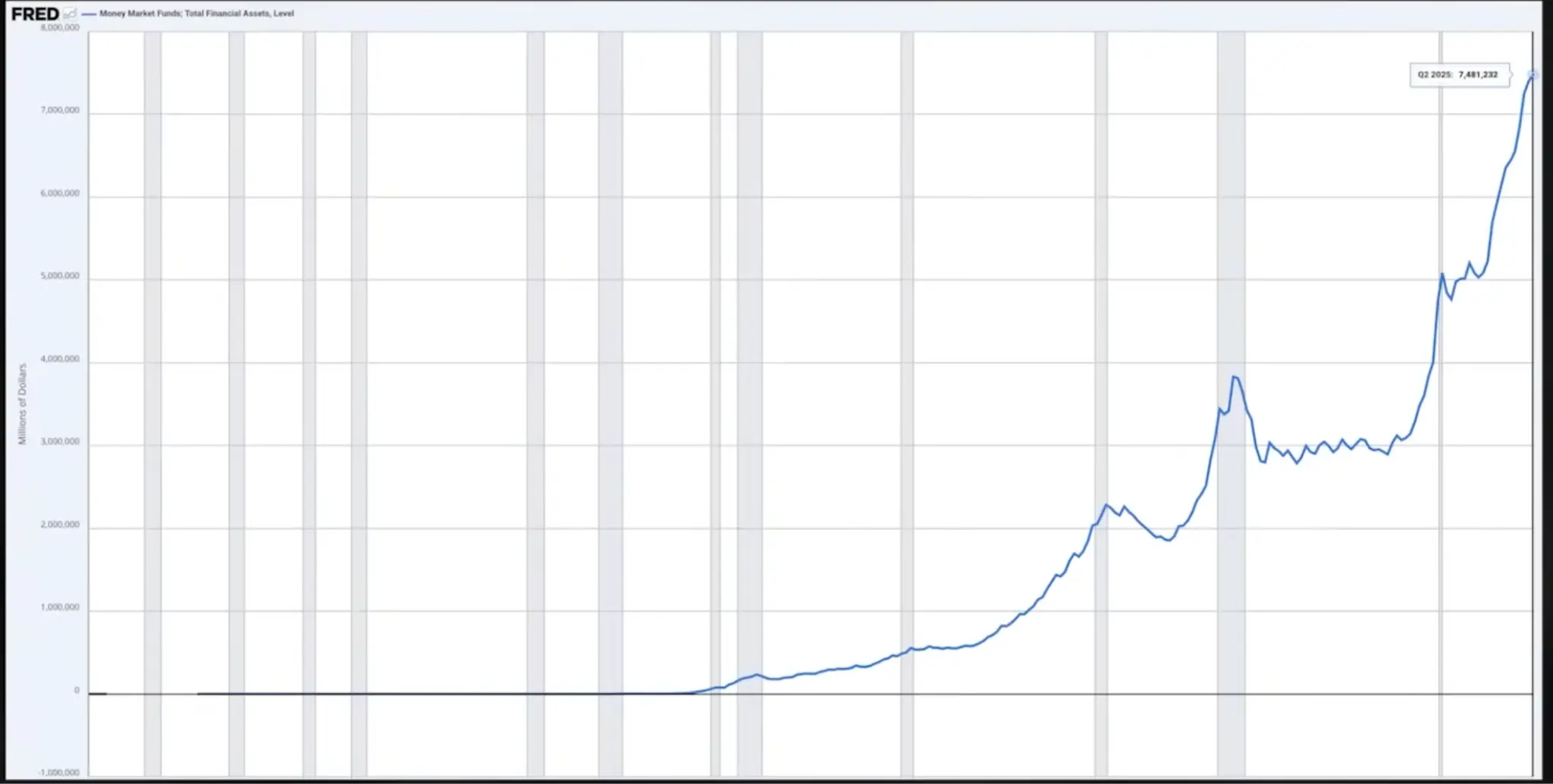

ステーブルコインとマネーマーケットファンドについて改めて触れておきたいと思います。

ステーブルコインの時価総額は2018年以降、ほぼゼロから3,000億ドルを超えるまで着実に増加しました。特にトランプ大統領の当選後、ステーブルコインの時価総額は急激な上昇傾向を示しました。GENIUS法の下では、ステーブルコインの発行者は米ドルを吸収した後、準備金として短期米国債を購入しなければなりません。これは事実上、外国人投資家が米ドルを購入し、最終的には米国債の資金調達を行うための新たな手段となります。

同様に、マネー・マーケット・ファンドの規模も急速に拡大し、7.5兆ドルに達しました。これらのファンドは、ドルを調達した後、通常は短期米国債を購入します。これは、ステーブルコインが資金を調達した後に短期米国債に投資するパターンと一致しています。どちらも最終的には同じ目的、すなわち米国財務省による膨大な短期米国債の継続的な借り換えを支援することを目指しています。

現在、米国財務省は短期国債の発行を好んでいます。これは主に、長期国債の金利が高すぎること、そして大規模な長期国債の発行は今後数十年にわたり過大な金利負担につながることが理由です。現在の政治経済の現実に対処するため、財務省は「中間選挙まで持ちこたえる」といった短期的な資金調達ニーズを優先し、長期的なリスクを一時的に棚上げしています。

リチャード:米国債市場のインプライド・ボラティリティ(VIX指数)を測るMOVE指数は低水準を維持しています。4月以降急落し、現在は過去最低水準となっています。これは、現時点で米国債市場に危機的状況が存在しないことを示しています。これらの資産のボラティリティが低い限り、担保としての価値は高く維持され、レポシステムも正常に機能します。現時点では米国債市場に大きな危機の兆候は見られません。この状況は少なくとも1月までは続く可能性が高いでしょう。債券市場の流動性が維持される限り、FRBによるわずかな金融緩和でさえ、株式市場や仮想通貨市場にとってプラスとなるでしょう。

さて、金(GLD)を見てみましょう。当社の循環分析によると、金はピークを迎えるはずであり、実際、10月20日頃にピークに達しました。暴落こそなかったものの、循環的な要因によって上昇の勢いは鈍化しました。ロシア・ウクライナ戦争中の米国によるロシア資産の差し押さえは、世界のドルシステムに対する深刻な警告だったと私は考えています。この警告を受け、一部の国(特にBRICS諸国)の中央銀行は、ドルと米国政府への完全な依存を減らすため、金を購入するようになりました。これが金価格の上昇の一因となりました。

司会者:金価格はどの程度の調整を経験すると思いますか?歴史的に見ると、2011年と1980年の強気相場のピーク後、金価格は40%から60%の急落を経験しました。

リチャード:サイクル分析の強みは「時期」と「方向」を明らかにすることですが、上昇と下落の規模を直接予測することはできません。複数のサイクルモデルが金価格のピークを示唆していますが、これは必ずしも「暴落」を意味するものではありません。個人的には、米国の財政赤字と地政学的要因による中央銀行の金購入に対する現実的な懸念から、金価格が壊滅的な下落を経験することはないと考えています。金価格には単に「一息つく時間」が必要であり、このサイクルはまさにその一息つく時間が到来した可能性を示唆しています。

金と密接に関連しているのは米ドルの動向です。私の見方では、ドルは底値を形成しつつあります。まだ下落余地は残っており、安値を更新する可能性もあるでしょうが、これが最終的な安値となる可能性が高いでしょう。これは、当社が独自に使用しているモメンタム指標「サイクリカルRSI」です。ドルのモメンタムは上昇傾向にありますが、価格上昇はそれほど急激ではありません。ドル価格はさらに下落する可能性が高いものの、モメンタムは安定を維持すると予想しています。 2026年までにドルは大幅に反発すると考えています。もちろん、これは金などのドル建て資産に圧力をかけるでしょう。総じて、今後6~12ヶ月間、金は横ばいまたは下落すると予想しています。

「万物のバブル」と2026年の危機の警告

司会者:ある資産(金など)のサイクルは、別の関連資産(米ドルなど)のサイクルを予測するために使用できると思いますか?

リチャード:はい、相関性の高い資産では、サイクルの長さが似通っていることがよくあります。だからこそ私は様々な市場を観察し、「財政主導型」のマクロ経済状況を把握しようと努めています。現在の市場にとっての最大の課題は、国債と連邦財政赤字の管理です。

一見突飛な考えも浮かびます。AIデータセンターへの巨額投資は、究極的には国債利回りの低下を狙っているのです。これらの巨大テクノロジー企業がデータセンターの資金調達を長期借入金で行うと、新たに発行された適度な利回りの社債が債券市場に入り込み、国債のベンチマークとなり、利回り低下の一因となります。同時に、これらの企業は融資リスクをヘッジするために、国債市場への参加を増やす必要があります。これらすべては、利回り曲線全体にわたって金利を低く抑えるためです。AIへのこの巨額投資は、真の生産性向上というよりも、財政的なニーズに突き動かされているのではないかと私は考えています。

司会:そういえば、今、私たちは「万物バブル」の中にいるのだろうかと、どうしても疑問に思うことがあります。2008年以降、特に2020年のパンデミック以降、マネーサプライの拡大を背景に、株式、ビットコイン、金、不動産など、ほぼあらゆる資産が同時に上昇しました。このサイクルのどのあたりにいるとお考えですか?

リチャード:その通りです。この「バブル」の根源は、前例のない低金利によって金融資産が驚異的な規模で拡大したことです。2008年から現在に至るまで、この強気相場は10年国債利回りが16~17%からゼロに低下した軌跡をほぼ完璧に反映しています。

金利は上昇していますが、連邦準備制度理事会(FRB)は大規模な景気刺激策(QE)によって金利上昇のマイナス影響を相殺しています。しかし、新たな突発的な危機が発生しない限り、この大規模な景気刺激策はもはや正当化できません。私たちは非常に微妙な状況にあります。国は破産寸前であり、通貨は危機に直面しています。

この状況はもう少し続くかもしれませんが、それほど長くは続かないと思います。私の直感では、転換点は2026年半ば頃になると思います。

司会: JPモルガンは2026年にAI投資を中心に過去最高の1兆8000億ドルの債券発行を予測しているとおっしゃっていましたね。もしこれが本当に利回りを押し下げるのであれば、リスク資産にとって良いことではないでしょうか?これは「ピークフェーズ」というあなたの発言と矛盾していませんか?

リチャード:これが、ピーク局面が「延長」あるいは「右シフト」(景気循環分析用語で、ピークが予想よりも遅く到来することを指す)する可能性があると私が考える主な理由です。市場にはまだ「弾薬」が残っています。例えば、FRBの金利は現在3.75%ですが、人々はゼロ金利に慣れているため、「更なる利下げの余地がある」と感じています。私は個人的には利下げの余地はないと考えていますが、いずれ利下げが行われると考えています。そして、これは最終的にインフレの急上昇につながり、より大きな危機を引き起こすでしょう。

司会者:もしこの大きな危機が本当に起こったら、どのようなものになるのでしょうか?

リチャード:そうなりそうです。金利の高騰、連邦財政赤字による財政負担の増大、ポピュリズムの台頭、そして有権者の怒り。率直に言って、未来について真に楽観的になれるのは、もはや連邦政府に救いの手を差し伸べるという望みを捨て去った時でしょう。

司会者:では、あなたがおっしゃった危機のシナリオに近づいているかどうかを観察するのに役立つ具体的な指標や「道路標識」はあるのでしょうか?

リチャード:もちろんです。私は2つの重要な指標に注目しています。

- MOVE指数:これは債券市場のボラティリティ指数です。上昇し始めると注意が必要です。現在は4月以降着実に下落しているので、問題ありません。

- 高利回り債券オプション調整スプレッド:これは高リスク債務のスプレッドの尺度であり、これも過去最低水準にあります。

これらの債務のボラティリティが低く、管理可能な範囲にとどまっている限り、システム内での借り換えの担保として利用できます。問題は、これらの指標が急上昇し始めると、危機が差し迫っていることです。2020年のゼロ金利期間中に発生した多数の融資(平均償還期間約5.5年)が現在、借り換え圧力に直面していることは注目に値します。これまでのところ、これらの融資は状況をうまくコントロールできています。しかし、状況が大きく変化し始めれば、金融資産の大幅な減少が見られるでしょう。

司会者:最後の質問ですが、あなたの分析手法が適用できないほど完全に非循環的な主流の金融資産はありますか?

リチャード:個人的には、天然ガス市場は最も成功していない市場です。天然ガスは貯蔵が非常に難しい商品であり、典型的な需給サイクルに従う石油などの他の商品とは異なり、大きなボラティリティを伴います。そのため、循環分析の適用が難しい市場も確かに存在します。さらに、循環分析は短期的な枠組み(日中取引など)よりも長期的な枠組みでより効果的です。