著者: OKXリサーチ・インスティテュート

2015年から2025年にかけて、世界の金融市場は劇的なサイクルを経験しました。金融危機後の量的緩和から歴史的なゼロ金利環境、そして高インフレを背景とした急激な金融引き締めサイクルまで、マクロ経済の変動の波はあらゆる資産クラスに絶え間なく影響を及ぼしました。こうした状況下、BTCやETHに代表される暗号資産は、ベンチマーク、金、米国債の上昇幅をはるかに上回り、オタク的な実験からウォール街の金融機関のバランスシートの定番へと、目覚ましい飛躍を遂げました。しかし、こうしたアウトパフォーマンスには極めて大きなリスクが伴いました。暗号資産は一時75%を超えるドローダウンを経験し、回復には数年に及ぶことが多かったのに対し、伝統的資産はより強い回復力を示しました。

OKXリサーチ・インスティテュートは、「5大主要資産の10年間のパフォーマンス」に焦点を当て、重要な問いに答えようと試みます。10年間というタイムスケールにおいて、BTCとETHを金、S&P 500、米国債といった主要資産と比較した場合、それぞれのリターンとリスクの真の姿はどのようなものでしょうか?暗号資産の驚異的なリターンに対して、私たちは相応のリスク、あるいは過剰なリスクを支払っているのでしょうか?この目的のため、私たちは単なる利回り比較にとどまらず、資産パフォーマンスの包括的、客観的、かつサイクルを横断した全体像を描くことを目指します。(2025年8月31日時点の統計)

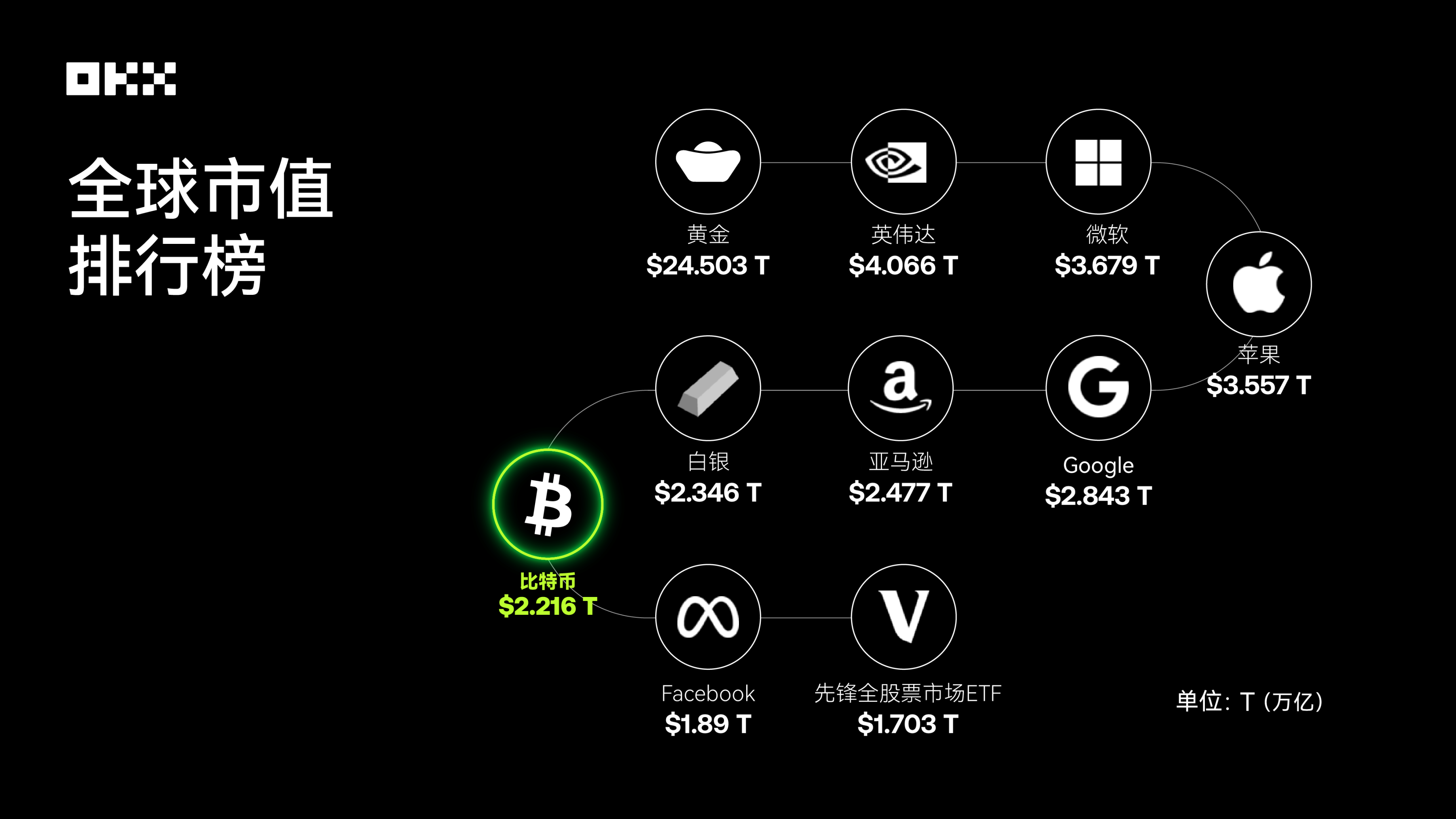

データソース: 8MarketCap; 2025年8月末現在、ビットコインは世界の主要資産の時価総額ランキングで上位にランクされています。

リターンの競争において、資産の王者は誰でしょうか?

資産を評価する最も直感的な方法は、長期的な価値成長の軌跡を観察することです。例えば、2015年8月1日にこれらの5つの資産に1万ドルを投資し、2025年8月1日までの累積価値の変動を追跡したと仮定してみましょう。この比較から、異なる資産クラスの富を生み出す力には大きな違いがあることがはっきりと分かります。

(I)年間価格スナップショット:主要ノードにおける価格スケール(2015年~2025年、毎年8月1日)

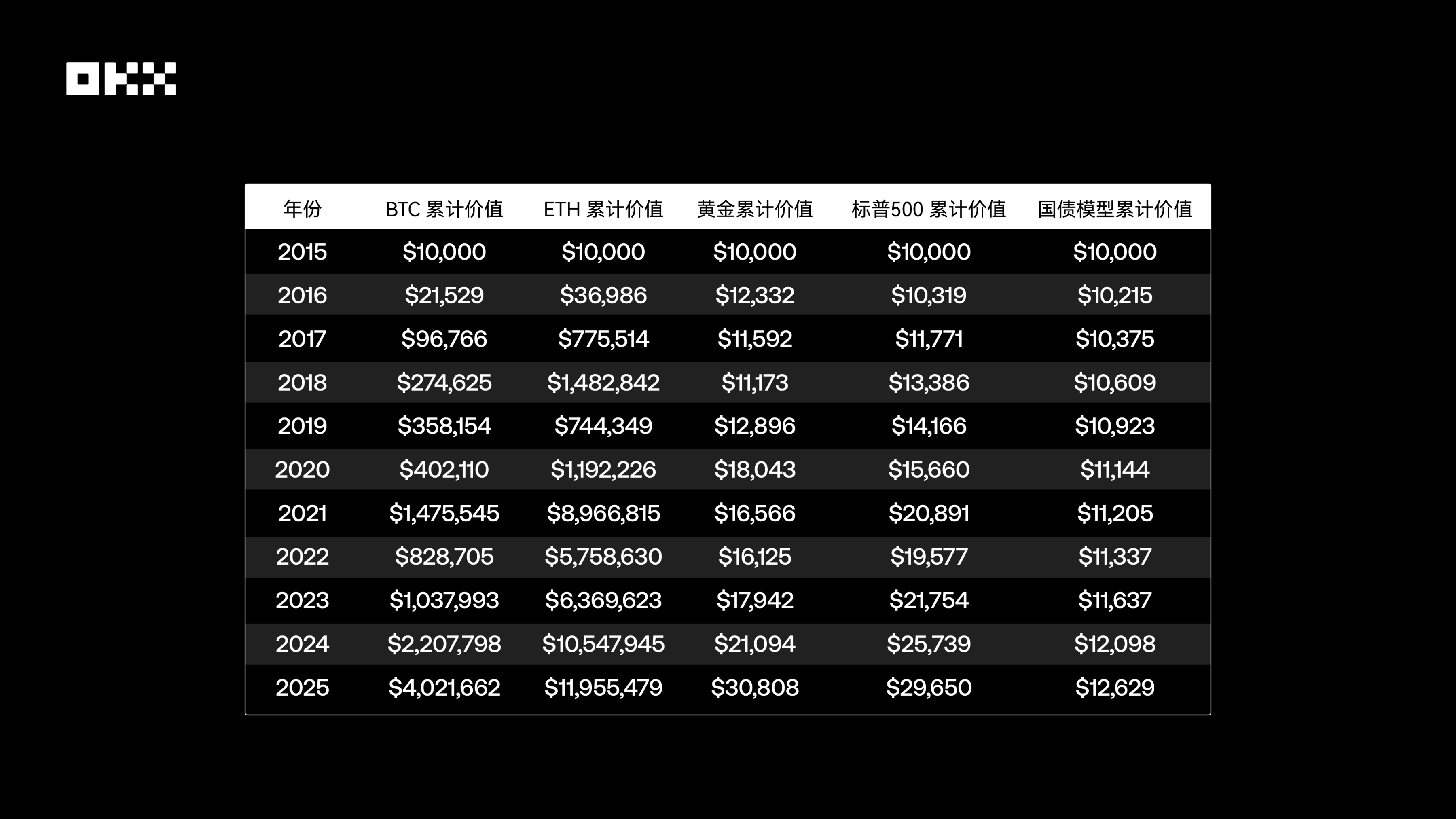

次の表は、2015 年から 2025 年まで毎年 8 月 1 日 (またはその後の最初の取引日) の 5 つのコア資産の終値を記録しま す。

データソース:Yahoo FinanceおよびCoingeckoに基づきます。終値は当日またはその後の最初の取引日の終値です。ETF価格は調整後の終値です。

価格スナップショットは、ビットコインとイーサリアムが指数関数的な成長を遂げ、過去10年間で価格水準が根本的に変化したことを明確に示しています。対照的に、S&P 500は力強い強気相場の上昇傾向を示しており、金はマクロ経済サイクルに連動した変動を示しています。米国債価格は金利環境の変化を明確に反映しており、2022年から2023年の利上げサイクルでは大きな圧力にさらされています。

2. 年間のピークの瞬間:各サイクルの最高点を捉える

特定の日付の価格のスナップショットを観察するだけでは、資産の全体像を把握するには到底不十分です。年初来の価格変動、特にピーク時の変動は、その資産の爆発的な成長の可能性と、トレーダーが直面する可能性のある取り残される恐怖(FOMO)を明らかにします。以下の表は、各資産が年間サイクル(当年8月1日から翌年7月31日まで)で記録した最高値をまとめたものです。

データソース:イーサリアムは2015年7月30日にローンチされました。初期のデータは流動性が低く、一定の誤差が含まれている可能性があります。残りのデータはYahoo Financeの日次履歴データに基づいて計算されています。

各年の最高値を観察することで、資産の成長の規模を明確に把握できます。ビットコインとイーサリアムは強気相場において劇的な価格上昇を経験しました。対照的に、S&P 500と金の年間最高値とスナップショット価格の差ははるかに小さく、より成熟し安定した市場特性を反映しています。

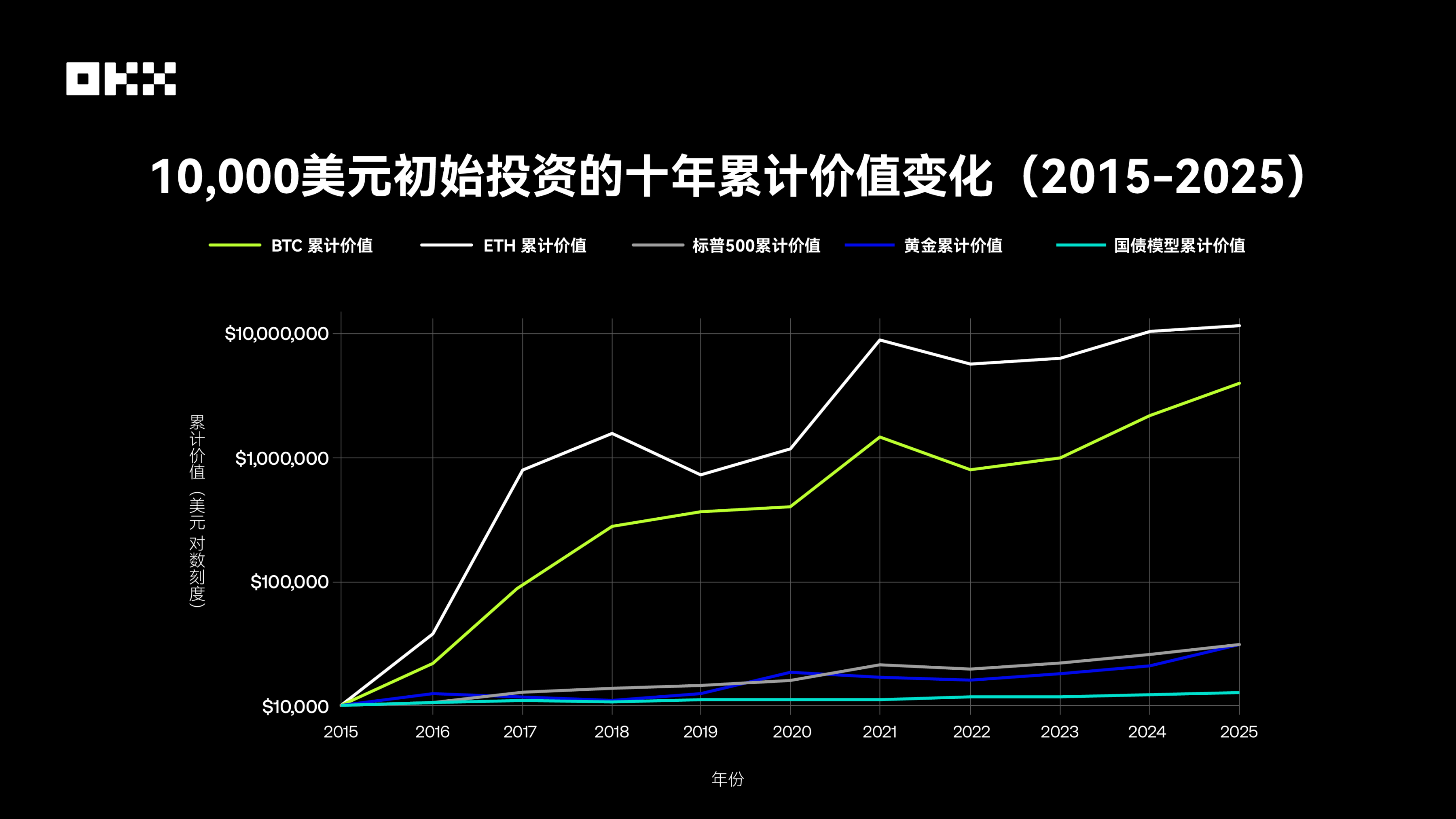

(III)富の成長シミュレーション:1万ドルの10年間のファンタジーの旅

異なる資産クラスの富の創出力をより直感的に理解するために、簡単な実験をシミュレーションしました。2015年8月1日に、5つの異なる資産に1万ドルを投資し、2025年8月1日まで保有しました。下のグラフは、この投資の価値の累積的な変化を対数スケールで示しています。このスケールは、桁数が大きく異なるデータを適切に処理し、高成長資産の急峻な曲線が他の資産の詳細を覆い隠してしまうのを防ぎます。

データソース: Yahoo Finance、FRED、Macrotrends など。

表によると、2015年から2025年の10年間で、さまざまな資産の成長倍率は、BTCが402.17倍で、10年間の累積収益は約402万ドル、ETHは1195.55倍で、10年間の累積収益は約1195万ドル、金は3.08倍で、10年間の累積収益は約3万ドル、S&P 500は2.97倍で、10年間の累積収益は約29,600ドル、米国債は1.26倍で、10年間の累積収益は約12,600ドルに過ぎない。

中でも、ビットコインとイーサリアムは驚異的な資産成長効果を示し、その収益率は従来の資産をはるかに上回り、数百倍、あるいは数千倍にも達しています。これは、従来の金融の世界では想像もできない、高リスク下における新興テクノロジー資産の非対称的な収益ポテンシャルを反映しています。これに対し、S&P500は安定した複利成長によって投資額を3倍に増やし、金は価値維持においてより大きな役割を果たしてきました。米国債は低金利と高金利の完全なサイクルを経験した後、10年間ほぼ停滞しており、債券資産の長期的なパフォーマンスに対する金利リスクの制約を浮き彫りにしています。

最大ドローダウン、リターンの背後にあるリスクはどれくらい高いですか?

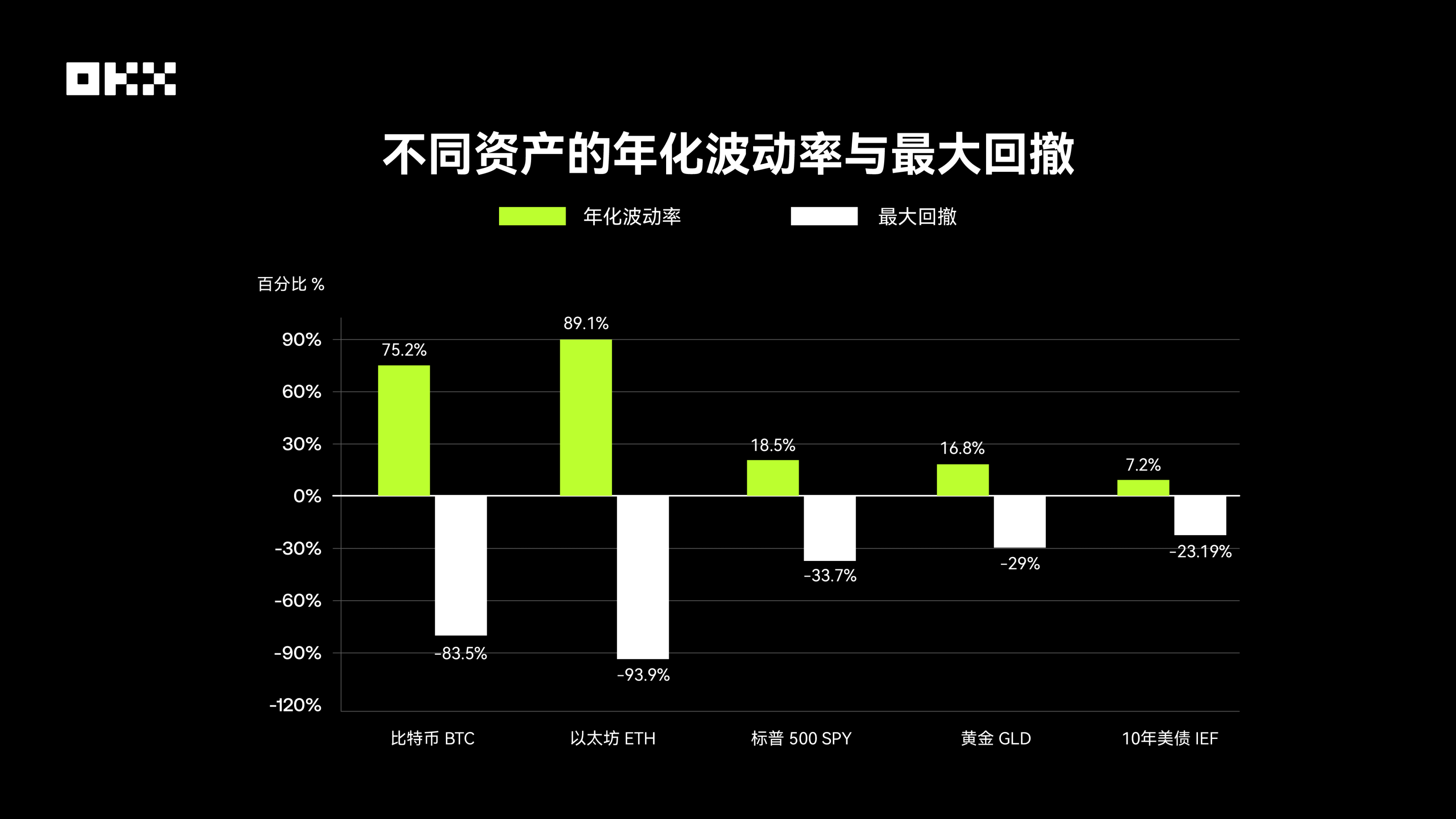

単一の資産だけが常に優れたパフォーマンスを発揮することはなく、収益率は物語の始まりに過ぎません。洗練されたトレーダーは、収益の質、つまりその収益を得るために取るリスクのレベルをより重視します。したがって、様々な資産のリスクプロファイルを理解することは、それらの潜在的な収益を理解することと同じくらい重要です。ボラティリティ、最大ドローダウン、シャープレシオという3つの主要な指標を用いることで、様々な資産の真の価値をより包括的に評価することができます。ボラティリティは通常標準偏差で測定され、資産価格の変動を反映します。一方、最大ドローダウンは、資産の過去最高値からその後の最安値までの最大下落幅を測定します。これは下落リスクの直接的な指標であり、トレーダーの心理的許容度とポートフォリオの存続可能性に直接影響を及ぼします。

データソース: Bloomberg、S&P Global、Yahoo Finance など。

暗号資産は、従来の資産よりもはるかに変動が激しいです。Digital One Agencyのデータによると、ビットコインの年率標準偏差は約70%~90%であるのに対し、S&P 500はわずか15%~20%です。この大きな変動は、驚くべき最大ドローダウンに直接つながります。過去10年間、ビットコインとイーサリアムは70%を超える大幅なドローダウンを何度も経験しています。例えば、2018年の弱気相場では、BTCの価格は約2万ドルから約3,000ドルまで急落し、ドローダウンは80%を超えました。S&P 500の最大のドローダウンは、COVID-19パンデミックが始まった2020年に発生し、約-34%でした。歴史的には、2008年の金融危機の際には、ドローダウンが50%を超えました。一方、金は比較的安定しており、過去15年間の最大ドローダウンは約-29%でした。安全資産としての米国債は、最も小さいドローダウンを経験してきたが、金利サイクルの影響で、2020年以降の利上げサイクル中に最大約-23%のドローダウンを経験し、「リスクフリー」という評判は崩れ去った。

このデータは憂慮すべきものです。ビットコインとイーサリアムのユーザーは、資産の80%、あるいは90%以上の損失に耐え、回復までに2~3年以上かかることを覚悟しなければなりません。

さらに、リスクとリターンを包括的に評価するために、シャープレシオとカルマレシオも導入しています。ノーベル賞受賞者のウィリアム・シャープによって提唱されたシャープレシオは、リスク調整後リターンを測る主要な国際指標です。これは、想定される総リスク(ボラティリティで測定)の1単位あたり、無リスク金利を上回る超過リターンを測定します。シャープレシオが高いほど、同じリスク水準の資産に対するパフォーマンスが優れていることを示し、したがって、より効率的な取引を意味します。

カルマ比率は、リスク調整後リターンを測定するための重要な指標ですが、資産の下落リスクの測定により重点を置いています。カルマ比率は、年間リターンと過去の最大ドローダウンの比率として算出されます。カルマ比率が高いほど、資産が過去最悪のドローダウンを耐え抜いた際の回復力、つまり投資対効果が高いことを示します。この指標は、リスク管理に重点を置く人々の間で特に人気があります。

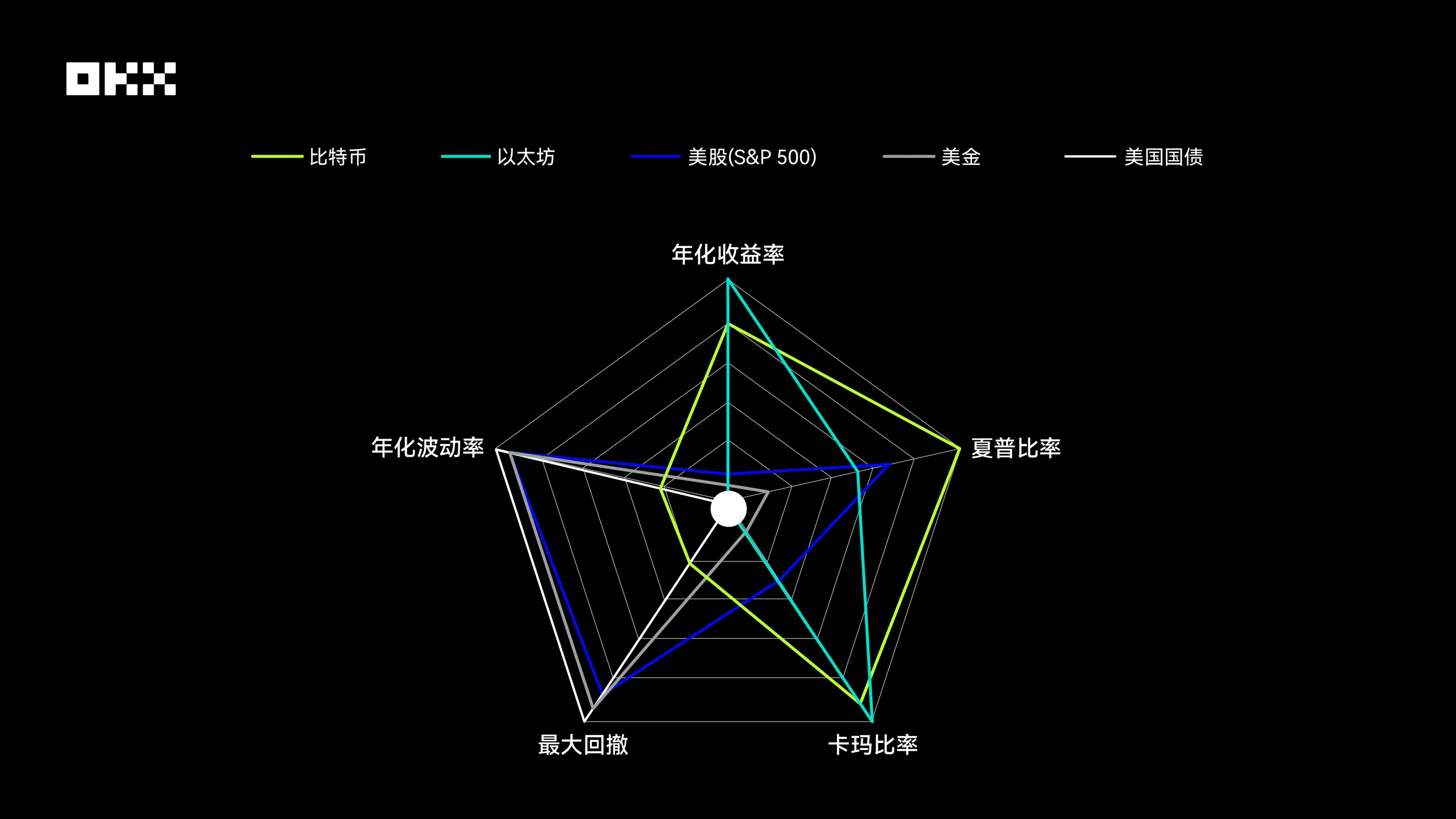

ビットコインとイーサリアムは、最もアグレッシブなレーダーチャート形状を示しています。年率利回りとカルマレシオにおいて比類のない優位性を示し、鋭く外側に向いた二つのコーナーを形成しています。これは、過去10年間における両資産の顕著な資産形成効果と力強い回復力を反映しています。しかし、この高いリターンには代償が伴います。最大ドローダウンと年率ボラティリティのスコアは全資産の中で最も低く、チャートは両方向に大きく内側に向いており、大きな弱点となっています。これは、暗号資産の高リスク、高ボラティリティという性質を明確に示しています。特に、ビットコインのシャープレシオはイーサリアムを上回っており、リスク調整後の投資効率がわずかに優れていることを示しています。

米国株式市場(S&P 500)のレーダーチャートは、比較的バランスの取れた五角形を呈しており、かなり広い範囲をカバーしています。5つの側面すべてにおいて、顕著な弱点も極端な強みも見られません。シャープレシオはビットコインに次ぐ優れた水準で、リスク調整後リターンも良好です。さらに、年率リターンは堅調で、ボラティリティと最大ドローダウンは適切にコントロールされており、暗号資産をはるかに上回っています。これは、リスクを比較的合理的な範囲に抑えながら、長期的に大きなリターンを生み出すことができる、典型的な「コア資産」の特徴を示しており、ポートフォリオの礎となる資産です。

金のレーダーチャートの形状は、リスクコントロール寄りです。年率ボラティリティと最大ドローダウンのスコアが高いことから、価格は比較的安定しており、価格変動に対する耐性が強いことがわかります。しかし、リターン関連の3つの指標(年率リターン、シャープレシオ、カルマレシオ)のパフォーマンスは、比較的平凡です。これは、金が伝統的な安全資産として位置付けられていることと一致しています。つまり、高成長のためのツールではなく、むしろ市場混乱時における価値の保存とリスクヘッジのツールです。チャートの面積が小さいことも、全体的なリターン効率が比較的低いことを示しています。

米国債のレーダーチャートは、どの資産クラスよりも面積が小さく、中央でくびれが見られます。年間ボラティリティと最大ドローダウンという2つのリスク指標では最高スコアを記録し、並外れた安定性を示しています。しかし、リターン関連の指標では最低スコアを記録しています。これは、過去10年間の金利低下というマクロ経済環境において、米国債が主に元本の保全と流動性の供給源として機能し、リターンを生み出すというよりもポートフォリオの「バラスト」として機能してきたことを明確に示しています。極めて低いリスクと極めて低いリターンは、際立った対照を生み出しています。

資産間の相関関係、資産ポートフォリオを最適化するにはどうすればよいでしょうか?

分散投資ポートフォリオの核心は、相関の低い資産を組み込むことです。ある資産が下落すると、別の資産が上昇または安定する可能性が高く、ポートフォリオ全体のボラティリティを平滑化します。ビットコインが初めて登場した当時は、従来の金融市場との相関性がほとんどなく、完璧な「分散投資」手段と考えられていました。しかし、この特性は過去10年間、特に機関投資家の投資行動の加速により大きく変化しました。

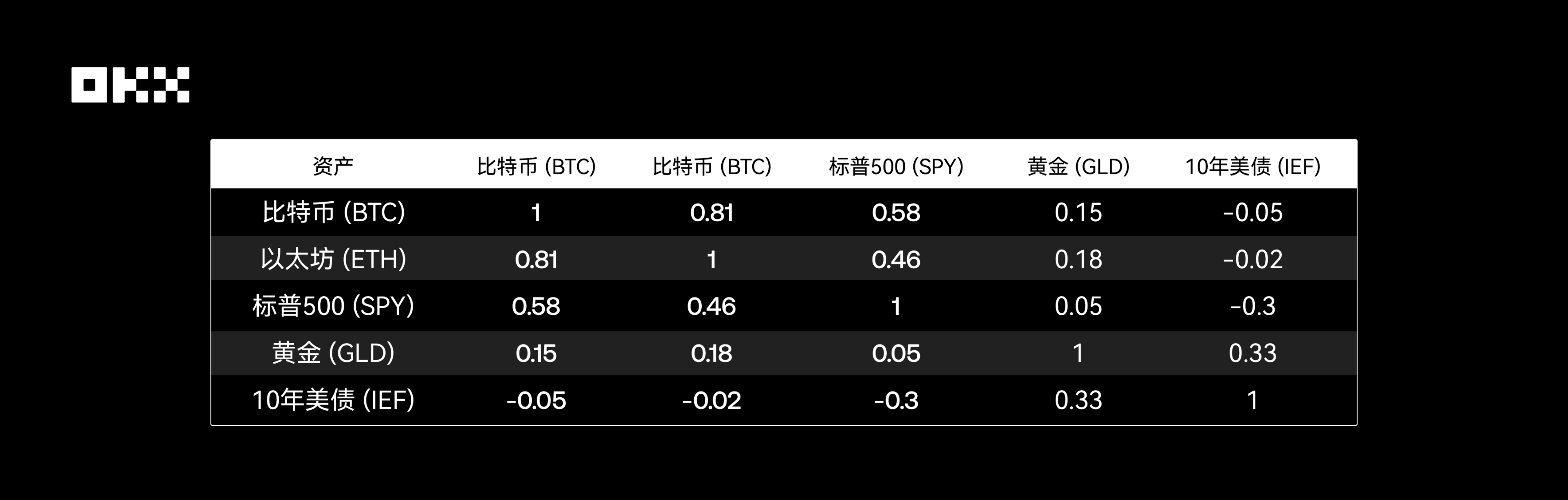

相関係数は、2つの資産価格が同じ方向に動く度合いを示すもので、-1(完全な負の相関)から+1(完全な正の相関)の範囲となります。効果的に分散されたポートフォリオは、通常、相関が低い、または負の相関を持つ資産で構成されています。以下の表は、複数の研究機関のデータに基づいて作成されたもので、過去10年間における様々な資産間のおおよその相関を示しています。

データソース: Crypto Research Report、LSEG、Newhedge

ビットコイン vs. S&P 500:独立性から同期性へ。これはこの10年間で最も顕著な変化の一つです。2020年以前:暗号資産と伝統的資産の相関は概して低く不安定で、正と負の間を頻繁に変動し、強い独立性を示していました。2020年から2021年:パンデミックと金融緩和の時期には、世界中の中央銀行が大規模な流動性供給を実施したため、「上げ潮はすべての船を浮かべる」効果がすべてのリスク資産において顕著でした。この期間中、ビットコインとS&P 500(特にハイテク株)の相関は急上昇し、一時は0.6を超え、強い「カップリング」現象を示しました。これは、マクロ流動性主導型市場において、ビットコインは安全資産というよりも、高ベータのリスク資産に近いことを示唆しています。

2022~2023年:利上げと金融引き締めのサイクル。連邦準備制度理事会(FRB)が積極的な利上げサイクルに突入する中、リスク資産は概して下落圧力にさらされている。ビットコインとS&P 500の相関は依然として高く、両銘柄の価格は下落している。しかし、米ドル指数(DXY)との逆相関は大幅に強まっており、米ドル高になるとビットコイン価格は下落圧力にさらされる傾向がある。2024~2025年:ETF時代。米国スポットビットコインETFの承認は、構造的な変曲点とみられている。一方で、暗号資産市場と従来の金融システムの結びつきが強化される。他方、ETFによってもたらされる継続的な資金流入は、マクロ経済センチメントとは無関係な価格形成要因となり、相関関係が再び変化する可能性がある。データによると、ETF承認後、ビットコインとS&P 500の相関関係は低下しており、「デカップリング」の兆候が見られる。

ビットコイン対金:「デジタルゴールド」という物語の課題。ビットコインは供給量が固定されていることから「デジタルゴールド」として称賛されていますが、データによると、その安全資産としての性質と現物金との相関性は不安定です。欧州証券市場監督局(ESMA)の調査によると、両者の間に明確で安定した関係は存在しません。特に、市場パニック時には、ビットコインは金と同等の保護を提供するのではなく、リスク資産と同程度に下落する傾向があります。

伝統的資産の内部関係: 金、米国債、S&P 500 間の典型的な負の相関または低い相関は、伝統的な資産配分の基盤であり、資産ポートフォリオに重要な安定性をもたらします。

主要なイベントの影響下で、5 つの主要資産はどのように機能するのでしょうか。

長期平均は、重要な瞬間における極端なパフォーマンスを覆い隠してしまう可能性があります。いくつかの重要なイベントを分析することで、様々な資産の真の「ストレス反応」をより深く理解することができます。

(I)2020年3月:COVID-19のブラックスワンイベント、世界市場での無差別な売り

2020年3月、COVID-19パンデミックは世界的な金融市場におけるパニックを引き起こし、「ブラックマーチ」として知られる事態を引き起こしました。この極度の流動性危機により、事実上あらゆる資産が無差別に売却されました。S&P 500はわずか16営業日で弱気相場に突入し、過去最速の下落率を記録し、最大ドローダウンは-34%に達しました。ビットコインも例外ではなく、3月12日には1日で約8,000ドルから4,000ドルを下回るまで、価格が50%近く急落しました。金(GLD)も例外ではなく、ユーザーが米ドルの流動性と引き換えに資産を売却したため、短期的には下落しました。究極の安全資産である米国債だけが持ちこたえました。この出来事は、極度のリスク回避の時期には相関関係が1に収束し、ビットコインの「デジタル安全資産」という物語が流動性の枯渇に対して脆弱になることを深刻に示しました。

(II)2022年5月と11月:仮想通貨ネイティブ危機、LUNAとFTXの崩壊が壊滅的な打撃をもたらす

2022年は暗号資産業界にとって「災難の年」でした。5月には、アルゴリズム・ステーブルコインTerraUSD(UST)とその姉妹トークンLUNAの崩壊により、わずか数日間で時価総額が500億ドル近くも消失しました。同年11月には、世界第2位の暗号資産取引所FTXが突然破綻し、市場のパニックはさらに深刻化しました。これら2つの出来事は、「内生的」暗号資産危機の典型的な例です。調査によると、FTXの崩壊後、ビットコインとイーサリアムの価格はともに20%以上下落し、FTXエコシステムと密接に関連する資産はさらに大きな下落を記録しました。しかし、これらの出来事の間、金、S&P 500、米国債といった伝統的な金融市場はほとんど影響を受けず、暗号資産市場と伝統的な金融のリスクの分離を明確に示しました。これは、暗号資産がマクロ経済リスクだけでなく、プロトコル、プラットフォーム、そして信頼といった、特異かつ潜在的に壊滅的な内部リスクにも直面していることを示しています。

(III)2020~2025年:マクロ経済政策は循環的なパターンに移行し、流動性の潮流は

連邦準備制度理事会(FRB)の金融政策は、世界流動性の「マスターバルブ」です。2020年から2021年にかけての大規模な量的緩和とゼロ金利政策の下、潤沢な流動性がリスク資産に流入し、ビットコインとS&P 500指数はともに強気相場に入りました。しかし、2022年3月以降、FRBがインフレ対策として積極的な利上げサイクルを開始すると、世界的な流動性は逼迫し、リスク資産価格は急落しました。学術研究によると、FRBの金利決定と金融政策の不確実性(MPU)に対するビットコインの価格感応度は、2020年以降大幅に高まっています。これは、ビットコインがマクロ金融枠組みに深く統合されており、その価格変動がFRBの政策期待と密接に関連していることをさらに示しています。

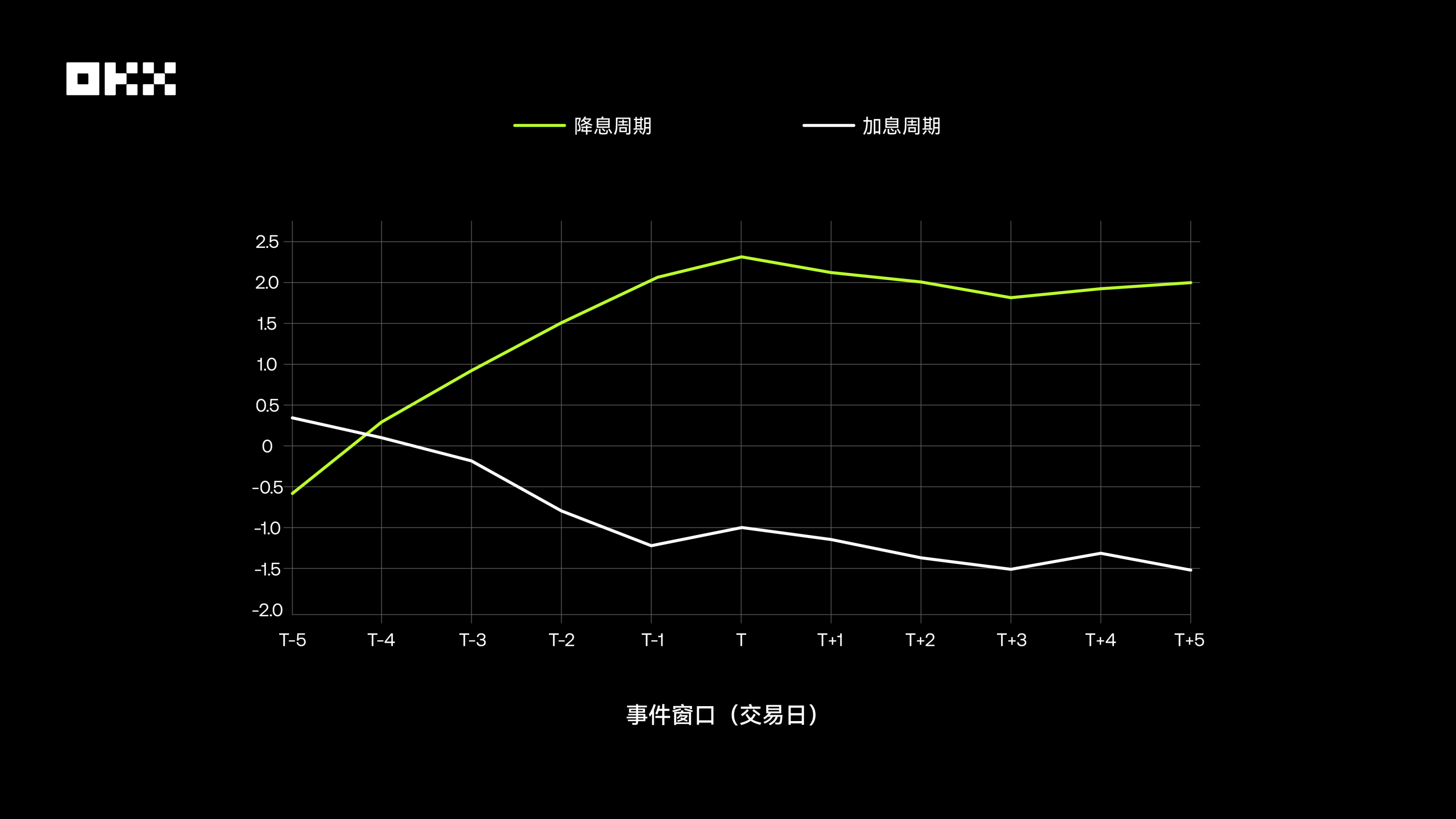

さらに、調査によると、ビットコイン市場は顕著な「期待取引」の特徴を示すことが明らかになっています。利上げ決定が発表される前には、市場は既にその期待を織り込んでいることが多く、ビットコイン価格に先制圧力がかかります。逆に、利下げへの期待が強い場合は、価格が事前に上昇する傾向があります。決定発表当日、結果が期待通りであれば、市場の反応は通常控えめです。真に劇的な変動は、「金利サプライズ」、つまりFOMCの決定が金利先物などの金融商品を通じて織り込まれた市場期待から乖離した場合に発生します。

下のチャートは、利上げ・利下げイベント期間(T-5日~T+5日)におけるビットコインのS&P 500に対する平均累積超過リターン(CAR)を示しています。利下げサイクルでは、ビットコインは決定発表前に大幅なプラスの超過リターンを記録していますが、利上げサイクルではこの傾向は弱く、場合によってはマイナスに転じています。これは、市場が利下げに対してより積極的かつ先制的に反応することを示唆しています。

(IV)2024年1月:ビットコインスポットETFが承認され、主流化へのマイルストーンとなる

2024年1月10日、米国証券取引委員会(SEC)は、暗号資産の合法化と主流化の重要な節目となる、初のビットコインスポットETFの上場を正式に承認しました。ETFの立ち上げにより、従来のユーザーにとって参入障壁が大幅に低下しました。データによると、ETFの承認後、ビットコインの取引量は急増し、資金流入も急増しました。Chainalysisのチャートによると、ETFの立ち上げ後、3月の1日あたりの取引量は約100億ドルに達し、累積流入額は2005年に立ち上げられた初の金ETFのパフォーマンスをはるかに上回りました。この出来事はビットコインの価格を過去最高値に押し上げただけでなく、より重要なことに、ビットコインのユーザーベースと市場ダイナミクスを構造的に変化させ、従来の金融システムとのつながりをさらに緊密にしています。

完璧な資産は存在しない。サイクルを越えられる資産ポートフォリオを構築しよう

BTC/ETHは過去10年間、紛れもなく「成長の王者」であり、従来の資産とは比べものにならないほどの驚異的なリターンをもたらしてきました。しかし、このリターンは極端なボラティリティと大幅なドローダウンという代償を伴います。従来の市場との相関性が高まっているため、純粋な分散投資手段としての価値は低下しています。BTC/ETHは、高いリスク許容度と長期的なコミットメントを持つ投資家に適しています。

S&P 500は長期ポートフォリオの礎です。優れた持続的な複利成長を提供し、リスク調整後、シャープレシオとカルマレシオの両方において最適なバランスを示しています。定期的な下落局面ではありますが、その強い回復力と実体経済の支えにより、ポートフォリオ構築における絶対的な中核資産となっています。

金は古くから価値の保存手段として利用されてきたため、絶対的なリターンは限られていますが、マクロ経済の不確実性、地政学的リスク、そして信用に基づく通貨システムへの疑問といった状況下では、依然として不可欠な「保険」であり続けています。資産ポートフォリオにおける金の価値は、攻撃ではなく防御にあります。

米国債の伝統的な「安全資産」としての地位は、この前例のない金利上昇サイクルの中で深刻な危機に瀕しており、利用者は「リスクフリー」が相対的な概念に過ぎないことを改めて認識しています。しかしながら、米国債は依然として世界で最も流動性と信用格付けの高い資産の一つであり、資産ポートフォリオの安定性と流動性を提供するという米国債の根本的な役割は、短期的には代替が困難です。

したがって、この古典的な質問にも答えがあります。固定投資戦略を選択する必要がありますか、それとも 1 回限りの投資戦略を選択する必要がありますか?

長期的には、ボラティリティの高い資産(BTC/ETH)において、定期的な投資戦略は大きなメリットをもたらすことが示されています。価格の底値時に株式を追加購入することで、定期的な投資はコストを効果的に平準化し、タイミングリスクを軽減し、最終的には非常に大きなリターンをもたらします。しかも、これらはすべて、一度きりの投資よりもはるかに少ない心理的プレッシャーで実現します。

安定成長資産(SPY)については、株式市場の長期的な上昇傾向により、資金が市場の複利成長をより早く、より十分に享受できるため、一回限りの投資戦略の方が歴史上ほとんどの場合、固定投資戦略よりも優れたパフォーマンスを示してきました。

低成長資産(GLD/IEF)では、2つの戦略はほぼ同等の結果をもたらしましたが、どちらも爆発的なリターンは得られませんでした。結論として、ビットコインのような高ボラティリティ資産の運用には定期投資が効果的な戦略ですが、長期的に安定した成長が見込まれる株式市場では、早期にオールイン投資を行う方が一般的に優れた選択肢となります。基本的な定期投資戦略、スマートアービトラージ、短期グリッド戦略、あるいは高度なシグナル戦略やアイスバーグ戦略など、OKX Strategy Tradingはお客様のニーズにワンストップで対応します。

資産配分の「聖杯」は、単一の最適な資産を見つけることではなく、様々な資産の固有の特性を深く理解し、巧みに組み合わせることです。堅牢なポートフォリオは、暗号資産の鋭敏性を活用して超過収益を生み出し、株式資産の厚みを活かして長期的な成長を促進し、金と債券の安定性を活用して未知のリスクを軽減する必要があります。10年間のデータが示すように、市場は常に進化しており、永遠の勝者は存在しません。真の「資産の王」は、特定の資産ではなく、様々な資産の固有の特性を深く理解し、それを活用する合理的な取引フレームワークの中に存在するのかもしれません。