著者: Chloe、ChainCatcher

市場が10月11日の余震から回復する前に、DeFiドミノ効果が再び現れ始めました。

Stablewatchのデータによると、利回りを生み出すステーブルコインは、2022年のTerra USTの暴落以来、最も劇的な資金流出を経験し、総額は10億ドルに達しました。Stream FinanceのxUSDからも4億1100万ドルの資金流出が見られ、これが引き金となりました。これは単発の出来事ではなく、この清算の連鎖反応は、DeFiレゴスタックの脆弱な構造を崩壊させました。

担保価値が急落し、利用率が 100% に近づいたときに、極端なマイナスの収益が発生しました。

危機の発端は11月3日、Stream Financeが外部ファンドマネージャーの取引で9,300万ドルの損失を出したと突然発表し、すべての入出金機能を即時停止したことでした。xUSDの価格は1ドルから0.43ドルまで急落し、時価総額は5億ドル以上を失い、現在は0.11ドル前後で推移しています。連鎖反応は即座に発生し、ElixirのdeUSDが最も大きな打撃を受けました。Streamの融資パートナーとして、同社は大量のxUSDを担保として保有していたため、その価値は65%、約6,800万USDCの損失に見舞われました。

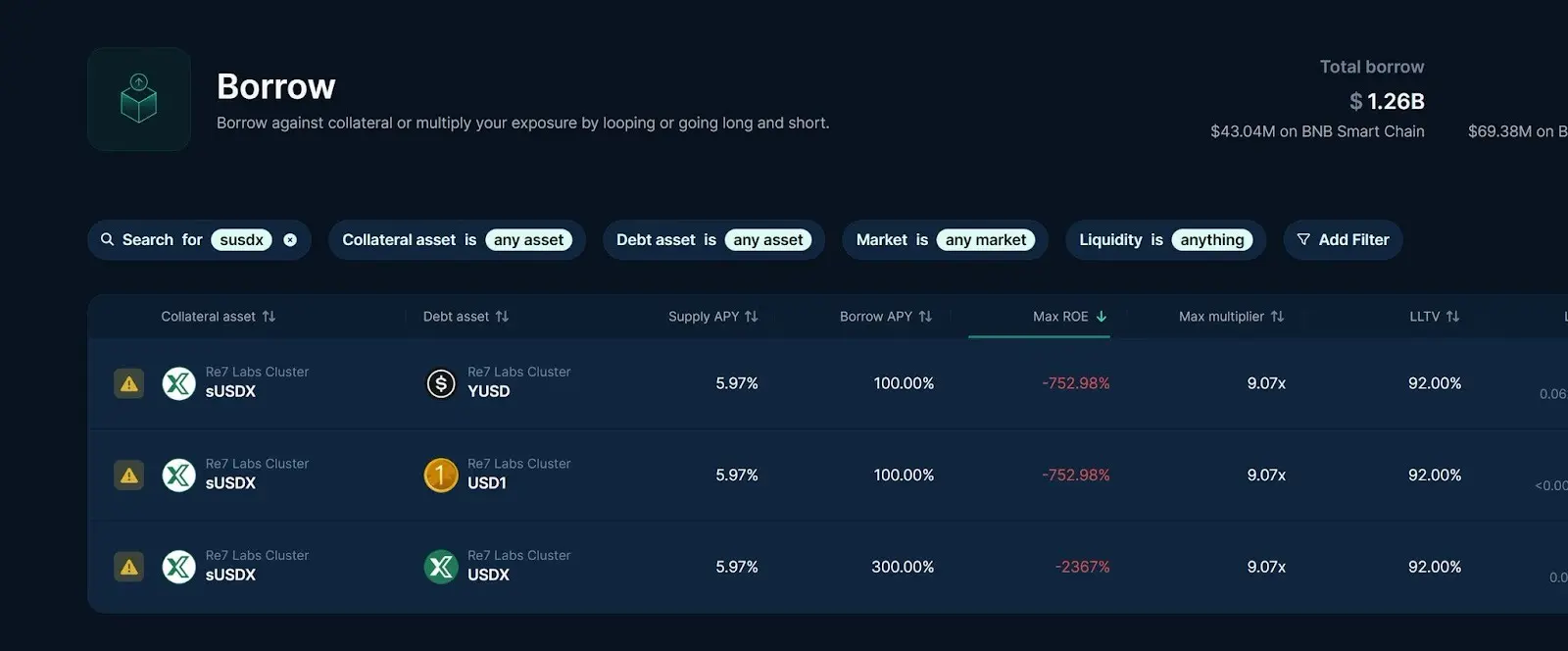

一方、レンディングプラットフォームであるMorphoとEulerの隠れ市場の利用率は95%から100%に急上昇し、貸出金利は-752%という異常な低水準に達しました。これは、担保が死にかけの債務と化していることを示唆しています。Compoundは緊急に一部の市場を閉鎖し、SiloやTreeveのscUSDなどのプロトコルも市場から分離しました。

Elixirは本日、ステーブルコインdeUSDが廃止され、もはや価値がないことをTwitterで公式発表しました。プラットフォームは、deUSDとその派生商品(sdeUSDなど)のすべての保有者に対してUSDCによる補償プロセスを開始します。これには、担保を保有する貸し手、AMM LP、Pendle LPが含まれます。Elixirはまた、ユーザーに対し、AMMなどのチャネルを通じてdeUSDを購入または投資しないよう警告しました。

これはDeFiの歴史において、プロトコルがステーブルコインの「安楽死」を積極的に発表した初めてのケースです。保有者の元本は維持されましたが、deUSDエコシステムは完全に終焉を迎えました。Elixirは、補償金はプロトコルの準備金とStreamを通じて回収された資産から支払われると強調しましたが、具体的な時期や監査の詳細は明らかにしませんでした。市場はこれを、プロトコルが法的リスクを回避するための「尻尾を切る」措置と解釈しています。

10月11日のStream xUSDのアンアンカーの根本原因

この嵐の根本原因を理解するには、10月11日の清算イベントまで遡る必要があります。11月5日にXの取引戦略を詳細に調査したところ、StreamのxUSDのペッグ解除の根本的な原因はBalancerハッキングではなく、11日の歴史的な清算におけるデルタニュートラル戦略の失敗であることが指摘されました。Streamはデルタニュートラルヘッジ戦略(スポットポジションとショートポジションの1:1の割り当て)を使用していると主張していましたが、10月11日の極端なボラティリティ中に取引所の自動ポジション削減(ADL)システムがポジションを強制的に清算し、当初のヘッジバランスを崩しました。その結果、Streamの元本が直接失われ、xUSDのペッグ解除が引き起こされました。

根本的な問題としては、深刻な透明性の欠如(オンチェーンで確認できるTVLは1億5,000万ドル/5億ドルのみ)、高リスクのオフチェーン取引戦略(ボラティリティ売り戦略を含む)、過剰なレバレッジ(Elixirを介した再帰融資)などが挙げられます。また、分析ではStreamが表面化した最初の被害者集団に過ぎず、10月11日に発生した前例のない大規模な清算イベントを踏まえると、「同様の理由でさらに多くのDeFiプロジェクトが崩壊すると予想される」と指摘されています。予想外にも、わずか数日間で、様々なDeFiプロトコルがドミノ倒しのように次々と崩壊しました。

ステーブルコインから数十億ドルが流出したことは、市場への大きな警告だ。

@cmdefiの分析によると、DeFiは2つのモデル、すなわち統一プロトコルガバナンスとパーミッションレスな独立レンディングに分類されます。前者(AAVEやSparkなど)では、資産の上場にはガバナンス投票が必要であり、プラットフォームがセーフティネットを提供します。後者(MorphoやEulerなど)では、各マーケットプレイスがキュレーターによって独立して管理され、多くの場合、プロジェクトチームやステークホルダーで構成されます。

Curatorのリスクは、プラットフォームの承認責任を負わずに様々な資産を上場できる自社構築のプールにあります。「xUSDのような問題や、一部のステーブルコインプロジェクトの基盤構造の問題により、利用率が95%から100%に急上昇し、非常に高い金利にもかかわらず投資家が支払いを怠る可能性があります。これは、担保が価値を失い、資産の償還が不可能になるためであり、最高金利でさえ単なる数字に過ぎません。」

さらに、ブロック氏は、今週のDeFiイベントは、「隔離された貸付市場」という名称がリスクが特定のプール/市場に限定されていることを示唆しているものの、実際には相互依存性、連鎖感染、キュレーター、借り手、構造上の問題により、他の資産のリスクにさらされる可能性があることをユーザーに思い出させるものだと指摘した。

Stream Financeの破綻が教訓だとすれば、数十億ドル規模のステーブルコインファンドの流出は間違いなく市場への警告と言えるでしょう。DeFiでは、あらゆるリスクが5~6層に伝播し、プロトコルやチェーンを越えて伝播する可能性もあります。

さらに、すべてのDeFiプロトコルの資産配分がブロックチェーン上で可視化されているわけではありません。DeFi関連のイベントによるドミノ効果はまだ終わっていない可能性があり、ユーザーにとってリスク管理は最優先事項です。