ステーブルコインは、暗号資産取引ツールからインフラへと進化しました。私たちが日々受ける重要な質問には、次のようなものがあります。ステーブルコインの具体的なユースケースは何ですか?従来の法定通貨では提供できない、ステーブルコインが提供できる機能は何ですか?最も自然な出発点は、ステーブルコインを新しいタイプの決済インフラとして捉え、特にクロスボーダー決済や送金における即時性、24時間365日決済などの潜在的なメリットを評価することです。

既存の決済エコシステムには明らかな機会が存在しますが、ステーブルコインは世界的な融資および資本市場の近代化と自動化を推進する力を持っています。

ステーブルコインは、決済、貸付、資本市場という 3 つの巨大な市場の交差点に位置するという点で独特です。

ステーブルコインは国境を越えた支払いの効率性を向上させるため、スマートコントラクトを使用して世界中の資金提供者と需要者を結び付け、融資契約のライフサイクル全体を自動化する、新興の国境を越えた融資およびグローバル信用システムの礎となる可能性があります。

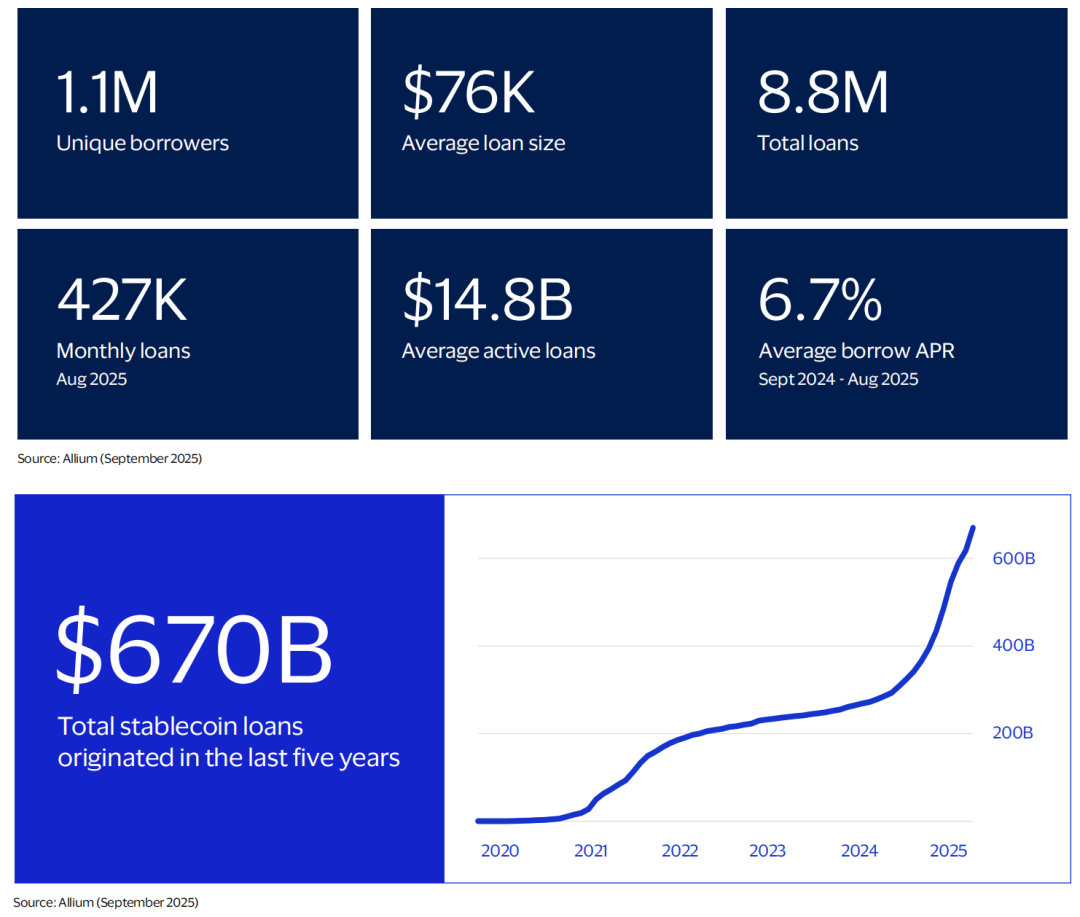

ステーブルコインが「プログラム可能な通貨」として主流の金融システムに統合されるのは未だ初期段階ですが、その基盤となるスマートコントラクト基盤は既に公開され、実戦テストを経て、分散型金融(DeFi)エコシステム内で継続的に拡張されています。ブロックチェーンの公開性と検証可能性を活用することで、スマートコントラクトを通じて発行されたステーブルコイン建て融資の規模とパフォーマンスを観察・追跡することが可能です。例えば、過去5年間でステーブルコイン建て融資の総額は6,700億ドルを超え、毎年大幅な成長を遂げています。

決済の最終段階は融資であると言われています。そのため、ブロックチェーンとスマートコントラクトに基づくステーブルコインは、プログラム可能な通貨としての可能性、融資モデルの革新、そして世界的な信用アクセスの向上という点で非常に魅力的です。

オンチェーンレンディングはこれまで暗号通貨取引に適していたものの、ステーブルコイン関連法の成立により、徐々に現実世界の金融決済シナリオに深く組み込まれるようになるでしょう。Visaが最近発表したステーブルコインを活用したVisa Directの事前資金調達サービスは、その好例です。Visaはまた、プログラマブルマネーをスマートコントラクトベースの融資プロトコルと統合することで、世界の融資エコシステムをどのように変革し、透明性、効率性、そしてアクセス性を向上させることができるかを探る調査レポートも発表しました。

これは、私たちが最近積極的に探求している方向性でもあります。消費者金融(2C)と越境サプライチェーン金融(2B)の両方の文脈においてです。これらの探求を通して、グローバルサウスにおける融資需要は満たされていないことがわかりました。一方、ステーブルコインによる決済チャネルは、これらのニーズを大きく促進する可能性があります。金融決済の融合と、オンチェーンを基盤とした包括的金融の未来は、もうすぐそこまで来ているのかもしれません。

「本当の革命は電子マネーではなく、電子的な信頼にある。」

—Visaの創設者、ディー・ホック

1. オンチェーンレンディングとは何ですか?

オンチェーンレンディングは、暗号資産エコシステムにおける重要な応用シナリオです。オンチェーンプラットフォームとオフチェーンプラットフォームの両方が、強力な製品市場適合性を確立しています。オンチェーンレンディングは、デジタル資産金融エコシステムの構築に不可欠な要素であり、オンチェーンファイナンスのサブセットです。オンチェーンファイナンスとは、ステーブルコインを基盤として24時間365日稼働し、常にオープンなグローバル信用市場です。

オンチェーンレンディングは、スマートコントラクトを用いて従来の金融機関に代わる金融仲介機関を自動化することで、金融サービスを根本的に変革します。ユーザーは担保付き資産を通じて流動性を得ることができ、分散型金融(DeFi)分野への展開や、オンチェーンおよびオフチェーンプラットフォームでの取引が可能になります。

これらのプロトコルをステーブルコインと組み合わせることで、自動実行、ほぼ即時の決済、国境を越えた資本移動を備えた新しい融資モデルを実現でき、本質的に決して閉鎖されないグローバルな信用市場が生まれます。

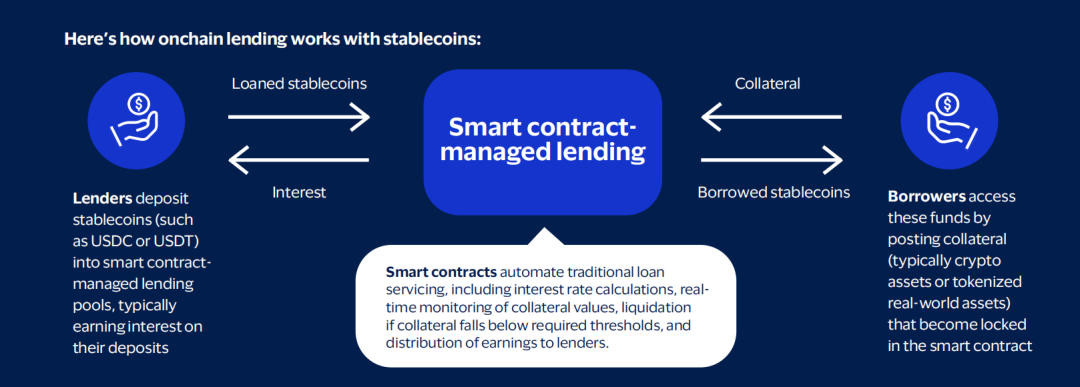

オンチェーンステーブルコインレンディングは次のように機能します。

- 貸し手は、スマート コントラクトによって管理される貸付プールにステーブルコイン (USDC、USDT など) を預け、その預金に対する利息を受け取ります。

- スマート コントラクトは、金利の計算、担保の価値のリアルタイムでの監視、担保比率が必要なしきい値を下回った場合の清算の実行、貸し手への利益の分配など、従来の融資サービスの全プロセスを自動的に完了します。

- 借り手は資金を得るために担保(通常は暗号資産またはトークン化された現実世界の資産)を提供する必要があり、担保はスマート コントラクトにロックされます。

1.1 ステーブルコインの役割と新たなリスクモデル

- 資本市場の効率性の向上

- スマート コントラクトは、担保の価値を継続的に監視し、需要と供給のアルゴリズムに基づいて金利を自動的に調整します。つまり、資本利用率が低い場合は金利を下げ、流動性が不足している場合は金利を上げます。

- 24時間365日利用可能な信用市場の創出

- これらのグローバル市場は決して閉鎖されることはなく、自動的に運営され、すべての参加者に透明な価格設定を提供します。インターネットにアクセスできる人なら誰でも、中央当局の許可なしに貸借を行うことができます。

- 信頼できる価値アンカーを提供する

- ステーブルコインは、安定性を維持するために法定通貨建てですが、プログラム可能な通貨の柔軟性と効率性を備えており、借り手と貸し手に信頼性の高い価格設定と決済単位を提供します。

オンチェーンレンディングは、リスク管理の方法を根本的に変革します。従来の融資では、通常、信用調査と契約条件に基づいて相手方リスクを評価します。一方、オンチェーンレンディングは、自動清算によってこの特定のリスクを軽減します。借り手の返済意思を信頼するのではなく、プロトコルはスマートコントラクトのコードに基づいて融資条件を執行します。

これはリスクを排除するものではなく、リスクを変換するものです。

- カウンターパーティリスクはスマートコントラクトの助けを借りて管理できます。

- 技術的リスクが重要な焦点となっています。流動性プロバイダーは、バランスシートを分析するのではなく、プロトコルのセキュリティ監査、ガバナンス構造、データソースの信頼性を評価する必要があります。

1.2 オンチェーンレンディングのビジネスモデル

オンチェーン融資サービスは、主に分散型金融(DeFi)と集中型金融(CeFi)の 2 つのチャネルを通じて提供され、それぞれ独自の特徴と製品があります。

CeFiとDeFiレンディングの概要は次のとおりです。

A. 集中型金融(CeFi)

CeFiとは、暗号資産や関連資産の貸付サービスを提供するオフチェーンの中央集権型金融機関を指します。これらの機関の中には、オンチェーンのインフラを活用したり、業務全体をオンチェーンで運営しているところもあります。CeFiレンディングには主に3つの種類があります。

- 店頭取引(OTC)は二者間で行われ、借り手と貸し手がカスタマイズされた契約を締結することを可能にします。金利、満期日、ローン・トゥ・バリュー(LTV)などの取引条件は、両当事者の特定のニーズに合わせて調整可能です。これらのサービスは通常、認定投資家および機関投資家のみが利用できます。

- プライムブローカー:証拠金ファイナンス、取引執行、カストディサービスを提供する包括的な取引プラットフォーム。ユーザーは、ブローカーから証拠金ファイナンスを引き出して他の目的に使用することも、プラットフォームに保管して取引に使用することもできます。ブローカーは通常、限られた数の暗号資産と暗号資産ETFに対してのみファイナンスサービスを提供しています。

- オンチェーン・プライベート・クレジット:これにより、ユーザーはオンチェーン上で資金をプールし、オフチェーンのプロトコルやアカウントを通じて資金を運用することができます。このシナリオでは、基盤となるブロックチェーンが、オフチェーンの信用ニーズに対応するクラウドファンディングおよび会計プラットフォームとして機能します。債務は通常、担保として、あるいは債務プールのシェアを表すトークンを通じて直接トークン化されます。資金は通常、限られた範囲の目的に使用されます。

B. 分散型金融(DeFi)

DeFiとは、ブロックチェーン上で動作し、スマートコントラクトを搭載したアプリケーションを指します。ユーザーは、暗号資産を担保として貸借したり、貸付によって収益を得たり、さらには取引においてレバレッジをかけたりすることができます。DeFiレンディングは、24時間365日稼働、幅広い借入可能資産と担保、そして誰でも監査できる完全な透明性を特徴としています。

- レンディングアプリケーション:オンチェーンアプリケーションでは、ユーザーは担保(BTCやETHなど)を預け入れ、その担保を使って他の暗号資産を借り入れることができます。融資条件は、提供された担保と借入資産に基づき、アプリケーションのリスク評価に基づいて事前に決定されます。これらのアプリケーションを通じた融資は、従来の過剰担保融資に類似しています。

- 担保付債務ポジション・ステーブルコイン(CDPS):単一の暗号通貨または複数の暗号通貨の組み合わせによって過剰担保された米ドル建てステーブルコイン。過剰担保融資と同様の仕組みですが、ユーザーは担保を差し入れることで合成資産を生成します。

- 分散型取引所:一部のDEXでは、ユーザーがレバレッジを利用して取引ポジションを拡大できます。DEXの機能はそれぞれ異なりますが、証拠金取引サービスを提供するという役割はCeFiブローカーの役割と似ています。ただし、一般的にDEXから資金を移動することはできません。

2. 主要データと洞察

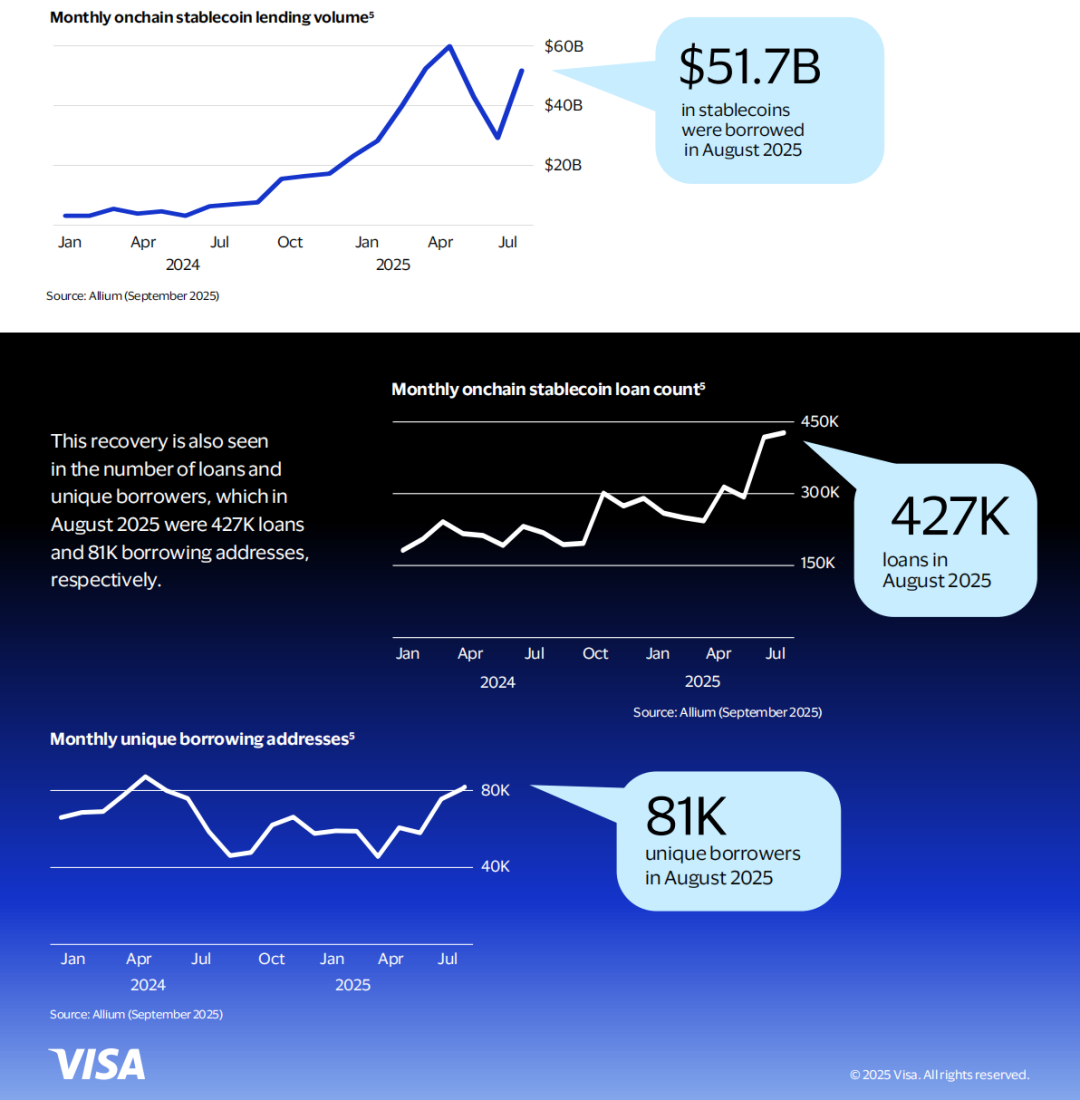

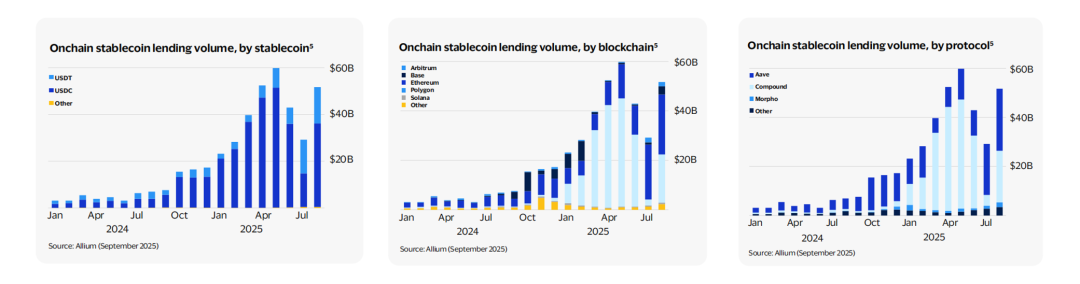

世界のオンチェーン融資市場は急速に拡大しており、2025年8月には月間規模が517億米ドルに達し、アクティブな借り手は81,000人を超え、ステーブルコインが牽引する信用市場の規模と成長率を示しています。

2.1 取引量と借り手

2025年8月には、合計517億ドルのステーブルコインが貸し出され、2020年1月以降のステーブルコイン貸出の累計額は6,700億ドルを超えた。

2022年から2024年初頭にかけて、オンチェーン・ステーブルコイン貸付活動は、Terra Luna、FTX、およびいくつかの中央集権型暗号貸付機関の崩壊により急激に減少しましたが、2024年末に回復し始め、ここ数か月で新たな高値を記録しました。

この回復は融資件数や借り手の固有アドレスにも反映されており、2025年8月には融資件数は427,000件、借り手のアドレス数は81,000件に達しました。

2.2 セクター別取引量

詳細に見ると、USDCとUSDTが絶対的な支配的地位を占めており、過去の累積貸出量の99%以上を占めています。これは、調査対象のステーブルコインの総供給量の98%以上をこの2つが占めているという事実と一致しています。

前回のサイクルでは、レンディングは主にイーサリアム、アバランチ、BSC、ポリゴンで行われました。今サイクルでは今のところ、イーサリアムとポリゴンがリードを維持しており、2025年8月時点で合計85%を占めています。Base、Arbitrum、Solanaのシェアは上昇し、同期間の合計で11%に達しました。

プロトコルレベルでは、AaveとCompoundが2025年8月の月間取引量の89%を占め、長期間にわたり史上首位を獲得しました。Morphoが2024年初頭にV1、2025年6月にV2をリリースした後、そのシェアは4%に増加しました。

2.3 単一ローンの規模

前回の底値では平均融資額も減少しましたが、市場が回復し、機関投資家による融資需要の増加が見込まれることから、2025年8月には12万1,000米ドルまで回復しました。

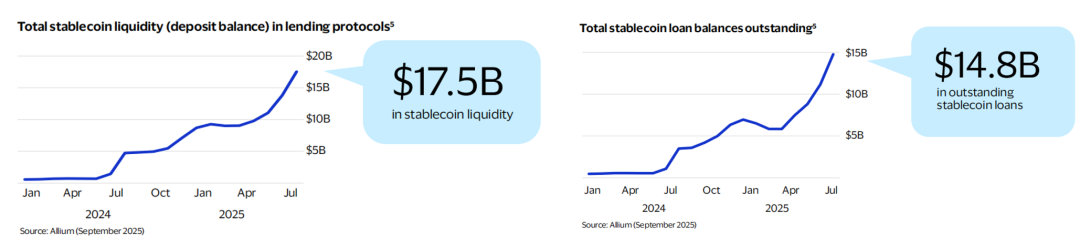

2.4 貸出金および預金残高

貸出プロトコルに預けられたアクティブなローン残高とステーブルコインの供給量も回復し、過去のピークを上回りました。2025年8月時点で、プロトコルには平均175億ドルのステーブルコインが残っており、そのうち148億ドル(84%)がローンとして積極的に貸出されていました。

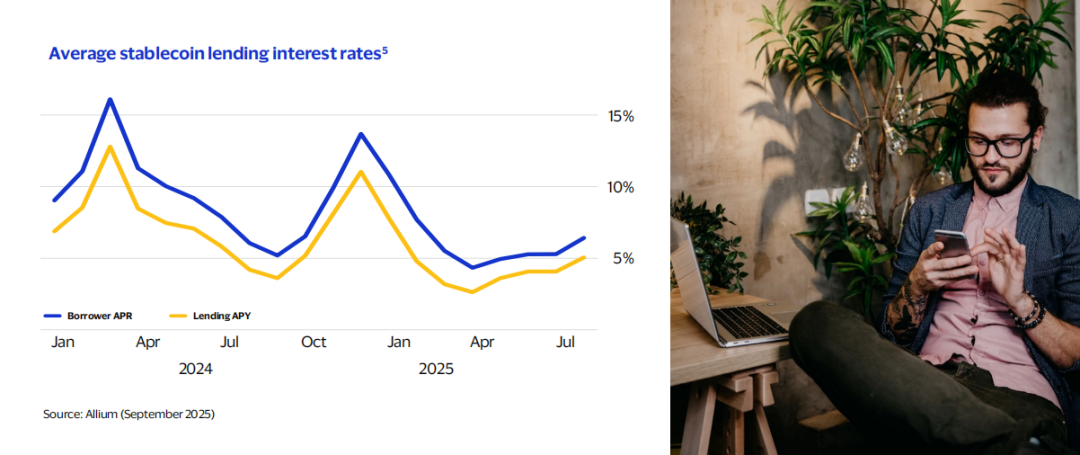

2.5 金利水準

ETHやBTCなどの非ステーブルコイン担保の価格変動の影響を受け、チェーン上のステーブルコインの貸出金利は変動し、借り手の年利率(APR)は2%未満から16%超の範囲となります。

2025年8月の平均金利は、ローンが年率6.4%、預金が年率5.1%でした。これは、過去12ヶ月間のローンが年率6.7%、預金が年率5.0%という過去の平均値、そしてローンが年率6.4%、預金が年率4.8%という過去の平均値に近いものです。これは、質の高い担保があれば、オンチェーン金利は従来の市場貸出金利と数パーセントポイント以内の差で推移できることを示しています。

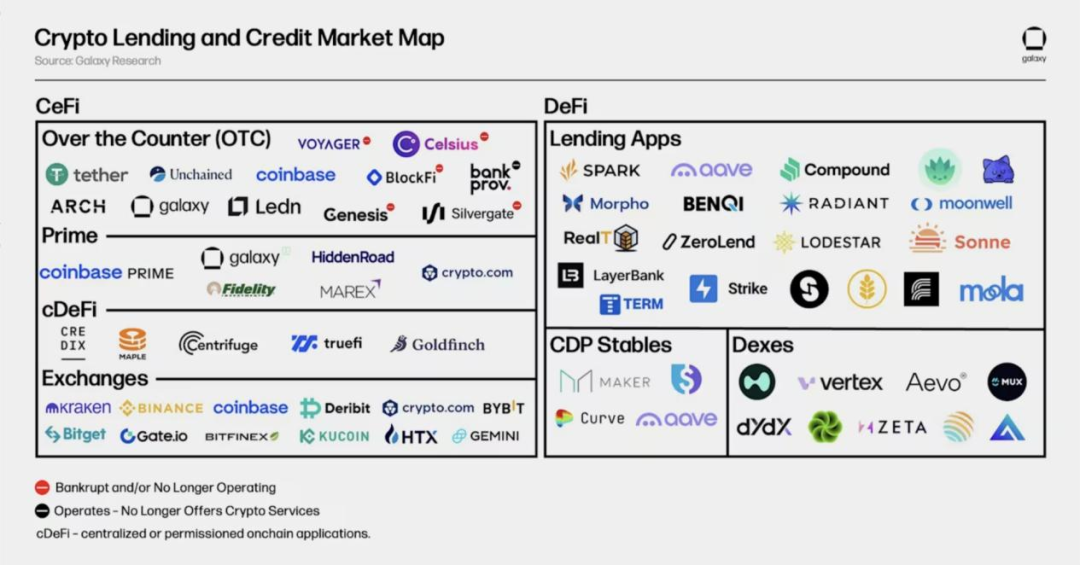

3. 主要な市場参加者

3.1 主要な歴史上の人物

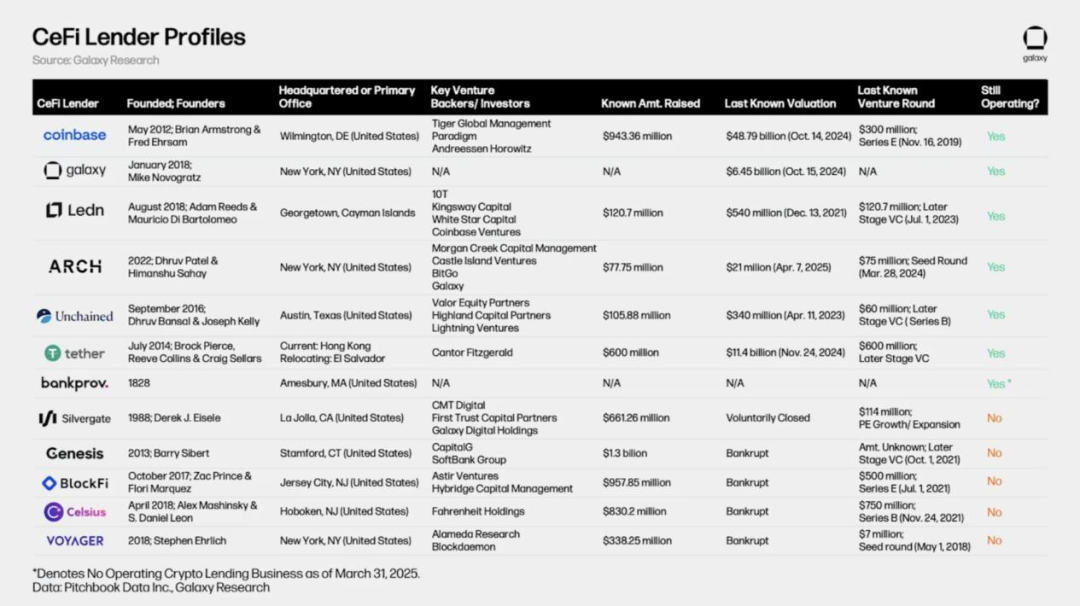

上のチャートは、CeFiおよびDeFi暗号資産レンディング市場における過去および現在の主要プレーヤーの一部を示しています。2022年と2023年には、暗号資産価格の急落と市場流動性の枯渇により、大手CeFiレンディング会社の一部が破綻しました。特に注目すべきは、Genesis、Celsius Network、BlockFi、Voyagerの4社が、いずれも2年以内に破産を申請したことです。その結果、CeFiおよびDeFiレンディング市場全体の規模は、2022年のピークから弱気相場の底値まで推定78%減少し、CeFiローン残高は82%減少しました。

下の図は、CeFiにおける史上最大の暗号資産貸付業者を比較したものです。一部の企業は投資家に複数のサービスを提供しています。例えば、Coinbaseは主に取引所ですが、店頭取引による暗号資産ローンや信用取引を通じて投資家に信用サービスを提供しています。

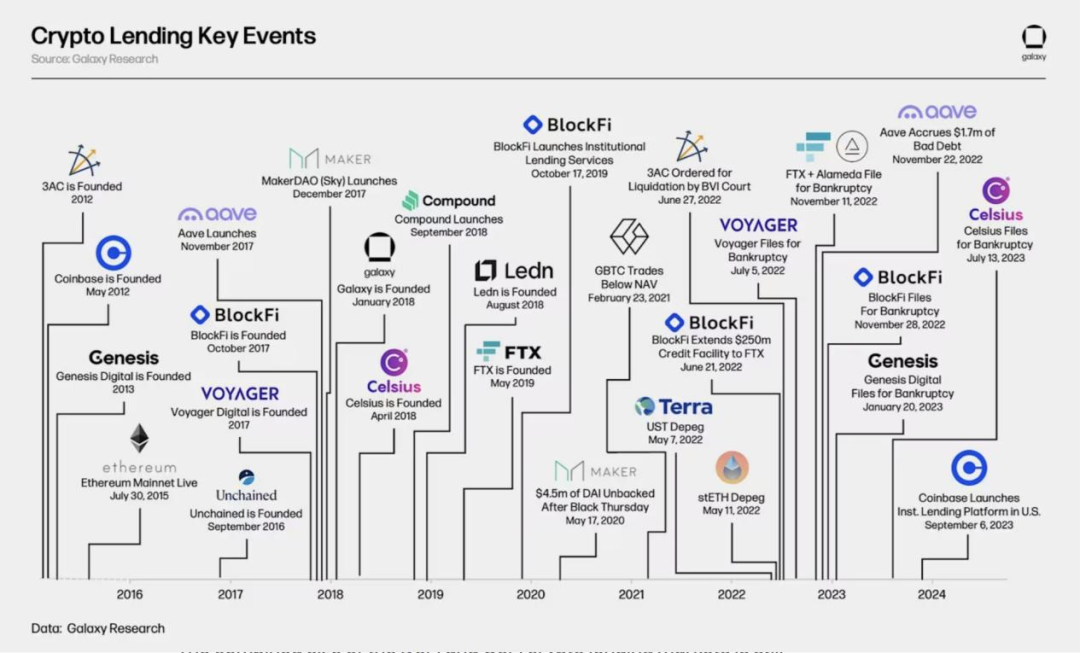

オンチェーンおよびオフチェーンの暗号資産レンディングは2019年後半から2020年初頭にかけて広く普及しましたが、現在も活動を続け、歴史的にも重要な企業の中には2012年という早い時期に設立されたものもありました。特に注目すべきは、2013年に設立され、146億ドルの融資額を誇るGenesisです。Aave、Sky(旧MakerDAO)、Compound Financeといったオンチェーンレンディングの巨人は、2017年から2018年にかけてイーサリアム上でサービスを開始しました。これらのオンチェーンレンディング/借入ソリューションの出現は、2015年7月に正式にローンチされたイーサリアムとスマートコントラクトの登場によって可能になりました。

2020年から2021年にかけての強気相場の終焉は、オンチェーンレンディング市場にとって18ヶ月にわたる激動の時代を告げ、多数の倒産が続きました。この期間の主な出来事としては、TerraのステーブルコインUSTのデペッグ(LUNAと共に最終的に価値が消滅)、イーサリアム最大の流動性ステーキングトークン(LST)であるstETHのデペッグ、そして長年にわたりプレミアム価格で取引されていたGrayscale Bitcoin Trust(GBTC)の株式が純資産価値(NAV)に対してディスカウント価格で取引されたことなどが挙げられます。

3.2 ステーブルコイン法に基づく革新的な融資モデル

近年のステーブルコイン融資の急増は、オンチェーン金融におけるステーブルコインの新たな活用事例を浮き彫りにしています。Morphoなどのプロトコルは、ステーブルコインを通じて世界的な流動性を集約し、融資市場の最適化に取り組んでいます。ステーブルコインを活用したカード発行会社Rainは、Credit CoopやHuma Financeなどのプラットフォームを活用して、自社のクレジットプログラムに資金を提供しています。Credit Coopはカードソリューションに加え、キャッシュフローや所得連動型ローンも提供しており、Humaはステーブルコインを活用して貿易金融の効率化と国際決済の迅速化を図っています。主要な融資プロトコルは、ステーブルコインをカードプログラム、国際決済ファイナンス、そして集約型融資市場の構築に活用しており、暗号資産市場のユースケースを超えた商業的応用の可能性を示しています。

A. モルフォ

Morphoは、プラットフォーム間の需要と流動性を集約するレンディングプロトコルです。バックエンドのレンディングインフラとして、MorphoはCoinbase、BitPanda、Safe、Ledger、Trust Walletなどのサードパーティプラットフォームやウォレット、そしてSociete Generaleなどの銀行と連携しています。Morphoの「エンジン」を利用することで、これらのプラットフォームのユーザーは同じ資金プールから需要と流動性を共有できます。例えば、Coinbaseのユーザーが借りたUSDCは、元々は別のLedgerウォレットユーザーが預け入れたものである可能性があります。このモデルは、従来の断片化された二国間または三国間の貸付関係を単一の多国間貸付市場に置き換え、貸付金利と資本効率を向上させます。

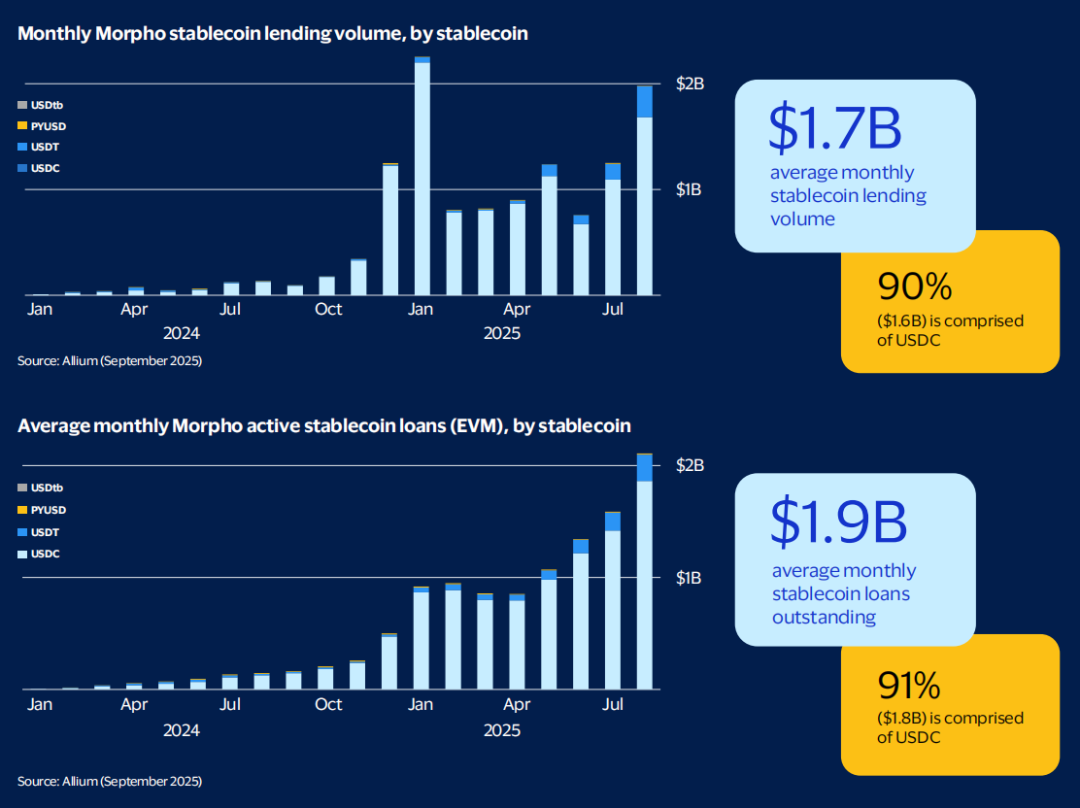

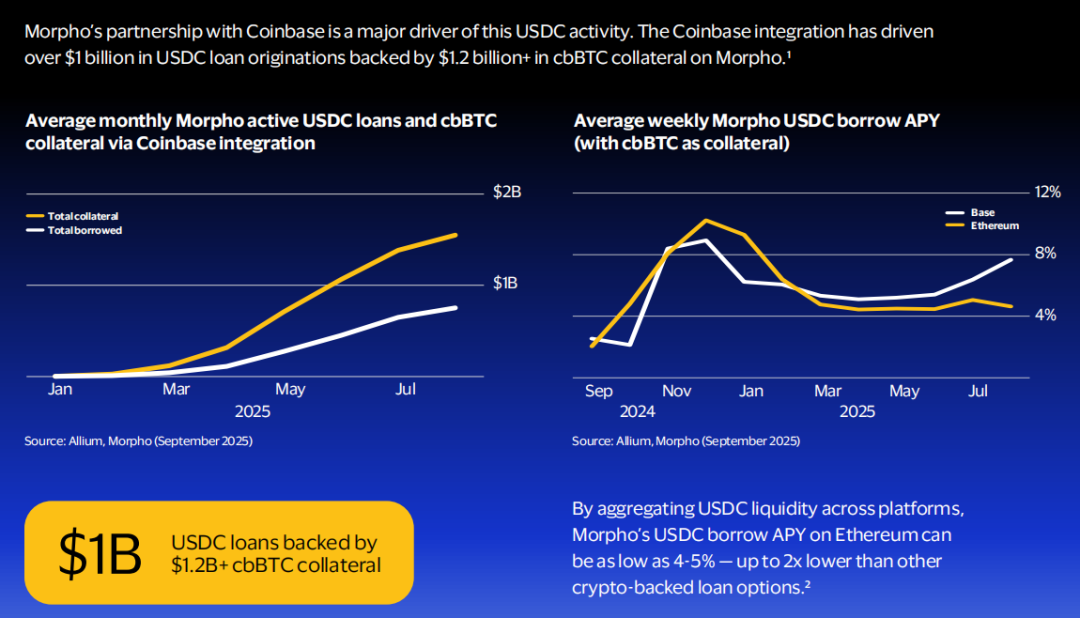

現在、Morphoの月間ステーブルコイン貸出額は17億ドルに達し、ステーブルコイン貸出残高は19億ドルに達しています。USDCはこの貸出額の16億ドル(90%)、貸出残高の18億ドル(91%)を占めています。このUSDCの活動は主にCoinbaseとの提携によって推進されています。Coinbaseとの連携を通じて、Morphoは12億ドルを超えるcbBTCを担保とした10億ドルを超えるUSDC貸出を促進してきました。

Morpho は、プラットフォーム間で USDC の流動性を集約することで、イーサリアムでの USDC 借入で年間 4~5% という低い利回りを実現できます。これは、他の暗号資産担保ローン オプションのコストの約半分です。

Morphoと提携する取引所、ウォレット、フィンテック企業にとって、このプロトコルはユーザー維持率の向上にもつながります。アプリ内金融サービスにより、ユーザーは資産を売却することなく、移動させることなく借り入れを行うことができます。Morphoのマーケットプレイスはオンチェーンで自律的に運営され、融資と担保の完全な透明性を確保しているため、参加者はより高い信頼と、市場リスクとカウンターパーティリスクを管理するためのより優れた情報を得ることができます。

B. クレジットコープ

Credit Coopは、オンチェーンのキャッシュフローを担保とした融資をサポートする構造化金融プロトコルです。スマートコントラクトにより、貸し手は借り手の収益創出契約から得られる利益を自動的に分配できます。借り手が債務不履行に陥った場合、契約によりその収益ストリームの100%が即座に貸し手に移転され、トラストレスな回収が可能になります。

ステーブルコインクレジットカード発行会社であり、VisaのパートナーでもあるRainは、Credit Coopを通じて流動性を確保しています。これは、カード会員の将来の返済債権を担保に資金を借り入れ、日々の運営資金を調達するものです。カード発行会社であるRainは、Visaに対してカード会員の支出を毎日決済する必要がありますが、ユーザーからの返済は通常、月末まで受け取れません。Credit Coopの「Spigot」テクノロジーは、これらの将来の返済ストリーム用のプログラム可能なロックボックスを作成し、Rainが追加担保なしで事前に資金を借り入れることを可能にし、運転資金のタイミングのミスマッチを解消します。これまでにRainはCredit Coopを通じて1億7,500万米ドル以上の借入または返済を行っており、Rainのユーザーベースの拡大に伴い、この数字は加速しています。

アクワイアラー側では、暗号通貨ネイティブ決済プロセッサーの Coinflow も Credit Coop を利用して、カード決済がまだ決済されていないが資金がすでに受け取られている、USDC を使用した即時前払いサービスを小売業者に提供しています。

全体的に見ると、Credit Coopの取引量はここ数ヶ月で大幅に増加しており、2025年8月の融資額は3,000万ドルを超え、融資残高は880万ドルを超えました。8月は特に急増し、イーサリアムの規模が拡大し、Baseチェーンも主な新たな成長に貢献し始めました。

Credit Coop の返済額は、契約により借り手の収入から継続的に収入を徴収し、それを貸し手に即座に分配するため、貸付額(2025 年 8 月に 2,900 万ドル以上を返済)とほぼ一致しています。

Credit Coopは、貸し手に対して年率12~15%の利回り、完全なオンチェーンの透明性、そして融資実績のリアルタイムの可視性を提供します。収益を生み出す契約をプログラムで制御することで、トラストレスな償還も可能になります。また、このプロトコルは預金チャネルをネイティブに統合しているため、金融機関は手軽に融資を開始し、銀行振込を通じてオンチェーンの収益を得ることができます。

C.ヒューマファイナンス

Huma Financeは、ブロックチェーンとステーブルコインを基盤とする「決済ファイナンス」プラットフォームです。コンプライアンス遵守を徹底した越境決済ファイナンス、ステーブルコイン・クレジットカードファイナンス、貿易金融、その他のファイナンスソリューションを専門としています。同社のPayFiネットワークは、企業向けに3種類のステーブルコイン・ベースのクレジットライン(リボルビング・クレジットライン、売掛金担保クレジットライン、売掛金ファクタリングライン)を提供しています。現在、承認された企業は主に越境決済とサプライヤーへの支払いを迅速化するためにHumaを利用しています。受取人はステーブルコインによる資金を即座に受け取るため、事前出資や資金の凍結、それに伴うコストや遅延を回避できます。

企業は、ローン残高がある限り、日割り手数料(通常6~10ベーシスポイント)のみを支払う必要があります。資金は迅速に回収されるため(通常1~5日)、同じ資金を頻繁に再投資することができ、Humaの投資家は年率10%以上のリターンを得ることができます。

Humaの事業は2024年後半から大幅に加速しています。現在の月間取引量は約5億ドルで、そのうち融資と返済が約半分を占めています。アクティブ流動性は1億4,000万ドルに達し、そのうちPayFi資産は9,800万ドルが未決済であり、その大部分はクロスボーダー決済ファイナンスに使用されています。

IV. 将来の機会の見通し

ステーブルコインとオンチェーン融資の融合により、今後 10 年間で従来の金融を再構築すると予想される 3 つの最先端の機会が生まれます。

4.1 資産をトークン化して担保プールを解放する

実世界資産(RWA)のトークン化は、オンチェーン融資の担保として新たな市場を切り開きつつあります。市場規模は2023年12月の50億ドルから現在では127億ドルにまで拡大しており、マッキンゼーはトークン化された資産の総額が2030年までに1兆ドルから4兆ドルに達すると予測しています。

ブラックロックのBUIDLファンドは、機関投資家による導入の好例です。同ファンドが保有するトークン化された米国債は、2025年5月に過去最高の時価総額29億ドルに達し、複数のオンチェーンレンディングプロトコルが収益分配パートナーとなっています。フランクリン・テンプルトンのオンチェーン米国政府マネーファンド(BENJI)は、トークン化された債券でさらに8億ドルを調達しました。また、MakerDAOは既に66億ドルのバランスシートの約30%を実物資産で保有しています。

社債、プライベートクレジット、不動産といった伝統的資産は、まもなく24時間365日稼働するグローバル融資市場の担保となり、40兆ドルを超える伝統的信用市場とプログラマブルマネーの効率性と透明性を結び付け、伝統的資産の新たな流動性源を創出します。大手資産運用会社はすでにスケーラブルなソリューションを試験的に導入しており、今後10年間で、数百兆ドル規模のアドレス可能な伝統的資産をトークン化すると予想されています。

4.2 暗号資産担保は次世代の信用プログラムを強化する

クレジットカードプログラムは、新たな「暗号資産担保型」モデルを含むように拡大しつつあり、新たな市場の可能性を切り開いています。先駆者であるEther.fiは、非管理型クレジットカードを発行します。これにより、ユーザーは資産の所有権を維持し、キャピタルゲイン税を回避し、上昇リスクを維持しながら、保有する暗号資産の流動性にアクセスできます。スマートコントラクトは担保をリアルタイムで監視し、マージンコールとリスク管理を自動的にトリガーします。銀行やプライベートクレジットファンドは流動性プロバイダーとして機能し、従来の信用枠ではなく、プログラム可能な融資プロトコルを通じて機関投資家の資金をこれらのプログラムに誘導することができます。これにより、機関投資家に新たな収益機会が創出されるとともに、透明性と自動化された担保管理を通じてカウンターパーティリスクが軽減されます。

4.3 オンチェーンIDは大規模な無担保融資を促進する

最も変革的な機会の一つは、オンチェーン上の行動とデジタルIDに基づく無担保融資にあります。現在の過剰担保モデルは安全ですが、資本効率が悪く、市場を多額の資産を持つ借り手に限定しています。次のイノベーションの波は、オンチェーンIDおよび信用スコアリングシステムを通じてこの課題に対処することに焦点を当てるでしょう。

新興ソリューションは、ウォレットの取引履歴、資産保有状況、他のプロトコルとのやり取りを分析し、ゼロ知識証明などの技術を活用してユーザーのプライバシーを保護することで信用プロファイルを構築します。3Jane、Providence、Credoraなどのプラットフォームは、検証可能なオンチェーン上の行動に基づく信用評価手法を実験的に導入しています。将来的には、プロトコルが評判と信用履歴に基づいて無担保ローン、あるいは純粋な信用ローンを提供するようになる可能性があり、新たなサービス市場を開拓し、従来のあらゆる信用商品をこの効率的なオンチェーン・アーキテクチャに取り込む可能性が考えられます。

4.4 フィンテックの新たな春

前述のトークン化/暗号資産の担保付き融資(オンチェーン決済ロジック)であれ、オンチェーンとオフチェーンのデジタルIDを連携させる信用貸付ロジックであれ、これらの技術のアップグレード、イテレーション、そして進化は、最終的には最大規模のユースケースに対応する必要があります。このロジックは、ステーブルコインの発行と流通とも整合しています。したがって、柔軟なフィンテックは、ユースケースに革新的な技術を統合することでより大きな価値を生み出す一方で、金融機関は規制遵守と革新的な成長のバランスを取る必要があると考えています。

V. 要約

オンチェーンレンディング市場の進化は、デジタル資産インフラの成熟における重要なマイルストーンです。貸借機能は、分散型と中央集権型の両方の暗号金融の基盤となる柱となり、従来の金融システムと並んで重要な市場メカニズムを創出するとともに、新たな技術革新をもたらしています。

オンチェーンレンディングインフラの自律性とアルゴリズム性は、プログラムによるリスク管理を実施しながら、継続的かつ透明性のある市場運営を実現する新たなパラダイムを確立します。この技術的フレームワークは、従来の金融システムにおける大きな飛躍的進歩であり、効率性の向上と仲介リスクの軽減につながる可能性があります。

今後、オンチェーンレンディング市場は、リスク管理フレームワークの改善、機関投資家の参加増加、そしてより明確な規制ガイドラインを特徴とする新たな成長段階を迎えると見込まれます。伝統的な金融の専門知識とブロックチェーンのイノベーションの融合は、ブロックチェーン技術独自の利点を維持しながら、オンチェーンレンディングサービスが成熟し、信頼性が高まり、現実世界のビジネスシナリオに深く統合される未来への明るい兆しとなります。

業界が成熟するにつれて、従来の金融と新興のデジタル資産エコシステムの架け橋となり、オンチェーン金融サービスのより広範な応用が促進される可能性があります。

参照:

Visa Direct、ステーブルコインを活用し企業向け資金調達を迅速化

暗号通貨の貸借の現状 | Galaxy Research

決済を超えたステーブルコイン:オンチェーン融資の機会(Visaとの提携)