MyStonksからBackedまで、米国株はなぜトークン化を急いでいるのか?

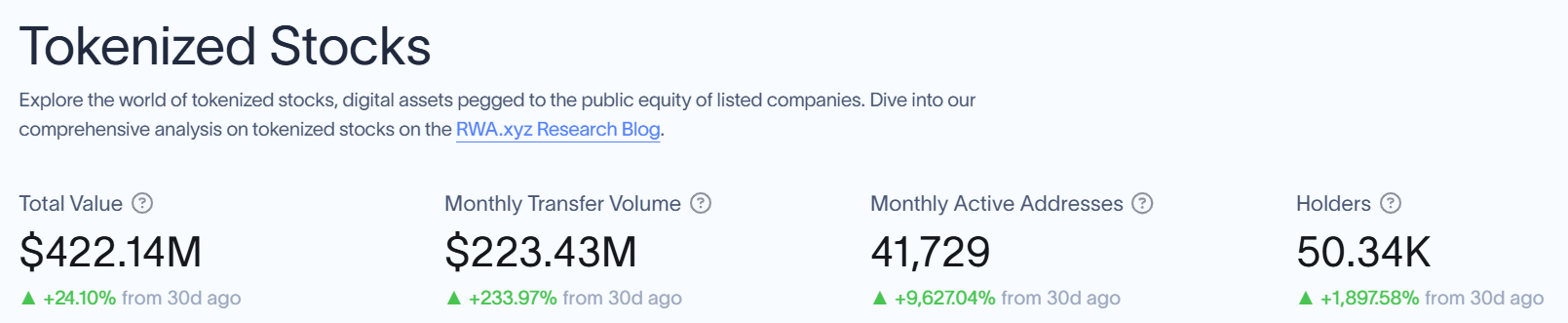

米国株のトークン化は、2025年の世界ブロックチェーン市場の注目を予想外のスピードで集めています。RWA.xyzのデータによると、トークン化された株式の現在の時価総額は4億2,200万ドルで、トークン化された株式を保有するアドレスは5万に上り、30日前と比較して約2,000%増加しています。

最近、MyStonks、Backed、Krakenなどのプラットフォーム、またはGate.ioやBybitなどのWeb3取引所に注目していたら、Apple、Tesla、Nvidiaなどの伝統的な米国株のスターが急速にチェーンに移行し、ウォール街の取引ウィンドウに限定されず、世界中の投資家の間で24時間365日流通していることに気付いたでしょう。

トークン化へのこの急速な動きは、技術的な進歩であるだけでなく、市場の需要と規制緩和の必然的な結果でもあり、世界の投資環境の変化を加速させています。

1. 2025年の急加速:米国株式市場はなぜチェーンに移行し始めたのか?

ブロックチェーンの概念が伝統的な金融と融合するのは今回が初めてではないが、なぜ米国株のトークン化は2025年に爆発的な成長期を迎えたのだろうか?技術の進歩、市場の需要、規制緩和、そして資本の論理が相まって、このトレンドの根底にある原動力となっている。

まず、技術的なボトルネックが一つずつ解消されてきました。長年の開発を経て、イーサリアムやソラナといった主流のパブリックチェーンは、大規模な資産トークン化に対応できるようになりました。イーサリアムはオンチェーン互換性を確保するためにERC-20規格を採用し、ソラナは高いスループットと低コストにより、KrakenやBybitといった取引プラットフォームで人気の選択肢となっています。同時に、クロスチェーンブリッジ(ワームホールなど)や分散型ID認証(DID)メカニズムが徐々に成熟し、従来の資産がチェーンに参入する障壁はますます低くなっています。

さらに重要なのは、2025年には、世界市場、特に新興国の投資家が、米国株への投資にかつてないほどの熱意を持つようになることです。しかし、米国株の従来の取引チャネルは、海外投資家にとって非常に高い参入障壁を抱えています。複雑な口座開設手続き、高額な手数料、そして限られた取引時間などが、海外資金の流入を著しく阻害してきました。オンチェーン米国株は、従来の口座開設や取引プロセスを完全に回避し、世界中のユーザーがステーブルコインを使って簡単に米国資産への投資取引に直接参加できるようにします。この24時間対応、低敷居、低コストの投資チャネルは、長年にわたる世界市場の需要に迅速に応えます。

より深い原動力は、米ドルのグローバルな展開戦略にあります。ステーブルコイン市場は2024年に27.6兆米ドルの取引高を生み出し、VisaやMasterCardを上回りました。米国株のトークン化は、米ドル建てステーブルコインに新たな価値のフローを提供し、米国資本のグローバルな回帰のためのもう一つの秘密のチャネルとなっています。米国株のオンチェーン化は金融イノベーションのように見えますが、実際には米ドルの国際化戦略と深く結びついています。米国の金融機関と規制当局は、ステーブルコインとオンチェーンの米国株をツールとして活用し、より柔軟な方法で世界の資本を米ドル資産に引き寄せています。

画像出典:中関村インターネット金融研究所

技術的な実現可能性から世界の資本フロー、そして米ドルの金融覇権戦略に至るまで、米国株のトークン化の加速は単なる偶然ではなく、綿密に計画された金融生態系の再構築です。チェーン上の「アップル」や「テスラ」は、単に伝統的な株式のデジタルコピーであるだけでなく、世界の資本ゲームのルールにおける構造的変化でもあります。

しかし、オンチェーン米国株の爆発的な上昇は表面的な現象に過ぎない。このトークン化への「急速な」動きの背後で、真の担い手となっているのは、取引所とトークン化プラットフォーム間の戦略的な駆け引きである。

2. オンチェーン米国株の台頭の背景:取引所とプラットフォームの真の原動力

オンチェーン米国株の急速な発展は、米国株式市場自体の積極的な選択ではなく、オンチェーン資産プラットフォームや取引所による戦略的な推進の結果です。MyStonksからBacked、Krakenに至るまで、これらのプラットフォームの台頭は、市場参加者の多様なニーズと戦略を如実に示しています。

BackedやMyStonksといった専門的な資産トークン化プラットフォームにとって、オンチェーンの米国株は新たなビジネスモデルと規制裁定の場を意味します。Backedを例に挙げましょう。Backedは、インタラクティブ・ブローカーズや欧州のカストディアンであるClearstreamと提携することで、米国証券取引委員会(SEC)の曖昧な規制領域を回避し、欧州の規制に準拠したトークンの形で実際の米国株資産を保管し、オンチェーンプラットフォームを通じて世界中に販売することを可能にしました。このモデルは、規制遵守コストを削減するだけでなく、世界中のユーザーに、より柔軟な投資チャネルを提供します。

MyStonksは、ERC-20およびNFT標準に基づくオンチェーン資産モデルの開発、フィデリティの資産保管との協力、DID認証と透明性の重視、分散型金融(DeFi)と従来の証券市場の間に新たな橋を架けるという、より分散化された道を選択しました。

Krakenのような取引プラットフォームの参入は、むしろ次の物語の出口を掴むことに似ています。取引カテゴリーの拡大、ユーザーの定着率の向上、そして米国株トークンの導入によるユーザー資産の従来型金融機関への流出リスクの軽減です。この参入戦略は、事業拡大の自然な流れであるだけでなく、「実資産をWeb3に接続する」というオンチェーン取引所への高い期待を反映しています。

これらの複数の推進力の相乗効果は、最終的に「オンチェーン米国株」をめぐる競争の加速につながりました。取引所と資産トークン化プラットフォーム間の相互協力と競争は、2025年の米国株トークン化の潮流を共同で形作り、米国株トークン化エコシステムの新たな進化の基盤を築きました。

3. さまざまな道の探求者たちは、米国株をチェーンに載せる方法に答えようとしています。

MyStonksのアプローチは最も「ネイティブ」です。株式をNFTやERC-20トークンに変換し、イーサリアムネットワークを通じてチェーン上で流通させます。また、DIDアイデンティティシステムに接続することで、プライバシーを保護しながらコンプライアンス要件を満たすよう努めています。MyStonksでは、ユーザーは株式トークンを取引できるだけでなく、ウォレット内のUSDCのように「所有」することもできます。しかし、このモデルには古くからある問題も存在します。NFTの流動性と構成可能性は常に限られており、オンチェーン取引の効率性とユーザーエクスペリエンスはまだ初期段階にあります。

Backedは全く異なる道を歩んでいます。これは、規制に準拠した金融機関の延長線上にあると言えるでしょう。欧州の規制対象証券システムに実際の米国株をホスティングし、1:1のアンカートークンを発行します。これらのトークンはチェーン上で取引可能ですが、コア資産はユーザーではなくプラットフォームが保有します。Backedの価値は、従来の金融機関がWeb3に参加するハードルを下げることにありますが、このモデルでは、ユーザーの資産管理能力は依然として限られており、「仲介業者への信頼」という本質的な問題を回避することは困難です。

Krakenは自らを「インターフェース・プラットフォーム」と位置づけており、独自のトークンモデルを構築していません。代わりに、Backedなどの既存のトークン商品を直接統合することで、従来のユーザーに使い慣れたインターフェースと便利な取引体験を提供しながら、オンチェーン資産との基本的な互換性を維持しています。このアプローチはユーザーにとっての敷居を下げますが、オンチェーン資産としての機能が弱く、プラットフォーム自体の信頼性への依存度が高いという側面もあります。

3つのモデルはそれぞれ異なる点を重視しています。MyStonksは「資産はユーザーに属する」、Backedは「資産の真正性」、そしてKrakenは「取引の利便性」を重視しています。これらは3つの方向性であり、共通の問いにも答えています。それは、「従来の金融の中核資産も、USDTのようにチェーン上で独自の「普遍的な表現」を持つことができるのか?」という問いです。

この背後にある問題は、技術的なルートをめぐる論争ではなく、「誰が誰を信頼するか」という設計上の問題です。ユーザーはコードを信頼するのか?プラットフォームを?それとも、その背後にある証券会社や保管会社を?これら3社は、それぞれ異なる答えを持って、将来の標準のテストに参加しています。

4. トレンドの重要性と影響: オンチェーンの米国株によってどのような金融環境が再形成されつつあるか?

米国株が取引チェーンに加わることで、取引方法だけが変化するわけではない。

最も直感的な変化は、かつては米国株式市場の取引時間中にしか取引されていなかった株式が、24時間いつでも売買できる資産になったことです。ニューヨークの早朝でも、東アジアの深夜でも、ユーザーは注文を出し、約定し、取引することができます。米国株はもはや「米国の昼間」だけのものではなく、24時間いつでも取引できるグローバル資産となりました。

より大きな変化は、世界中の一般ユーザーが初めて「米国株を直接購入」できるようになったことです。以前は、テスラやアップルなどの株式に投資したい場合、まず米国株口座を開設し、通貨を両替し、コンプライアンス基準を満たす必要がありました。しかし今では、ステーブルコインさえあれば、ワンステップで完了します。国境を越えた投資は、複雑なプロセスから、シンプルなウォレット操作へと変化しました。

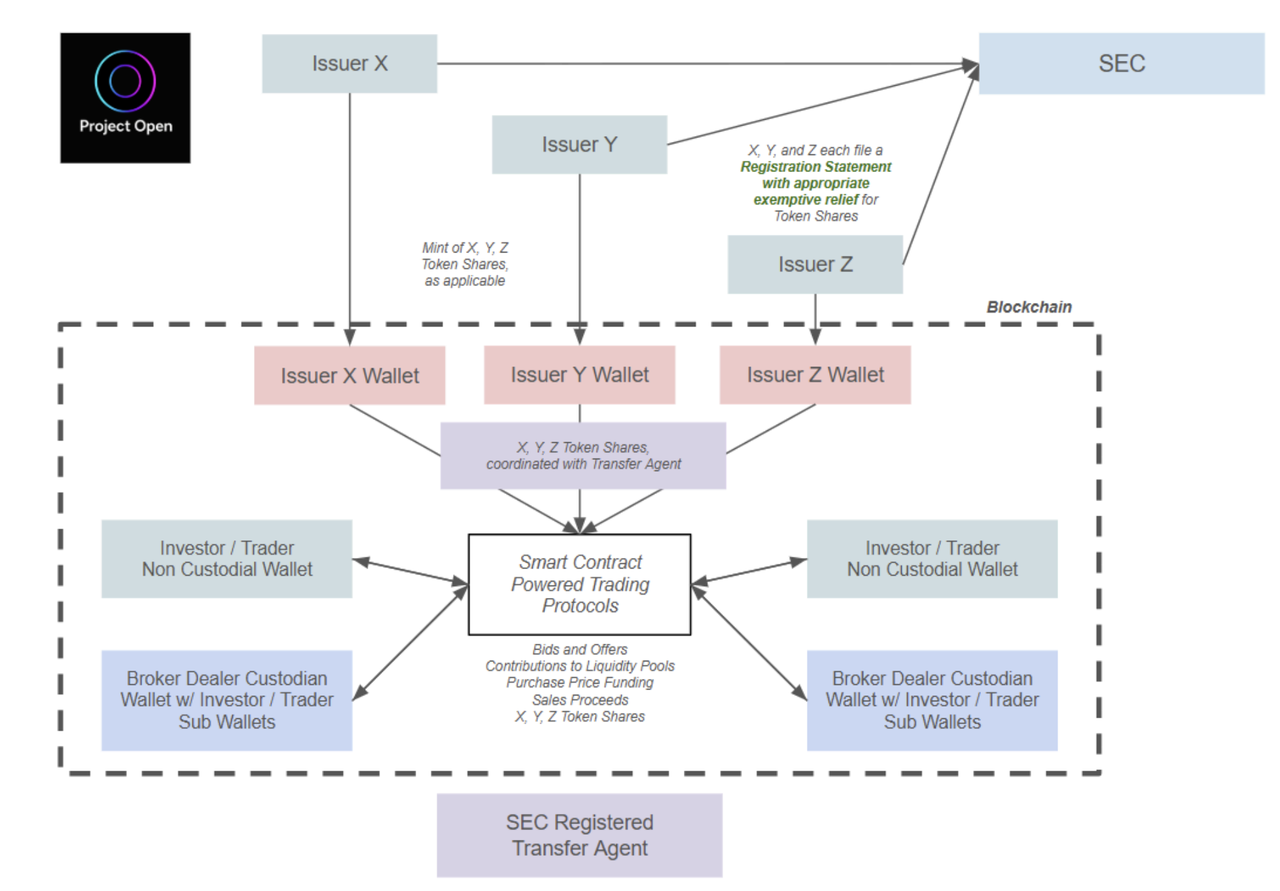

DeFiにとって、チェーン上の米国株は新たな資産クラスをもたらすだけでなく、実在する金融資産がブロックチェーンに初めて参入することを意味します。これらのトークンは、実在する企業からのサポートとキャッシュフローを備えており、流動性プール、レンディング、さらにはデリバティブ設計に直接参加することができます。したがって、DeFiは実在資産にリンクした信用基盤を備えています。

画像出典:Project Openのトークン化された米国株の発行と取引プロセス

これらの資産がDeFiに参入すると、もはや抽象的な意味での「デジタル通貨」ではなく、安定した評価基準と規制当局の承認を受けた運用可能な金融商品となります。これらの資産は、統合、抵当、分割、再パッケージ化が可能であり、より成熟したオンチェーン金融エコシステムを徐々に構築していきます。

「なぜ米国株はトークン化を急いでいるのか」と問うと、トレンドや流行りのように見えるかもしれません。しかし、より深く掘り下げてみると、それは米ドル資産が世界の流動性において優位に立っていること、暗号資産プラットフォームが実体信用システムに積極的にアプローチしていること、そしてブロックチェーンが次元の壁を突破するための新たなマイルストーンとなっていることによるものです。

結論

MyStonks、Backed、そしてKrakenは、一見それぞれ異なる製品ソリューションのように見えますが、実際にはブロックチェーンの実資産への強い欲求を反映しています。ここ数年、ステーブルコインが米ドルの新たな担い手となる様子を目の当たりにしてきました。そして今、米国株のトークン化も同じ道を歩んでいます。伝統的な金融を模倣するのではなく、オンチェーン市場に、より信頼性が高く、馴染み深く、流動性の高い資産のアンカーを導入することを目指しています。

だからこそ、米国株のトークン化が「緊急」なのは、米国株自体が不安だからではなく、オンチェーン市場がより安定した、より現実的で、より理解しやすい物理的な資産を本当に必要としているからだ、と私たちは言います。

表面的には、このトークン化のトレンドは伝統的な資産のトークン化と言えるかもしれませんが、実際にはWeb3は取引、流動性、そしてユーザーの信頼を支える資産ロジックを積極的に模索しています。特に暗号資産のボラティリティが高く、DeFiのTVL成長が鈍化している今、米国株は「現実世界の高品質なターゲット」としてWeb3エコシステムに急速に導入され、取引所が競い合うトラフィックツールとなり、新たな物語の起点となっています。

24時間ノンストップの取引から、証券会社を介さない国境を越えた投資、決済手段としてのステーブルコインまで、米国株のトークン化によってもたらされた変化は、商品そのものをはるかに超えるものとなっている。