目次

1. RWAの定義と発展の歴史

2. 市場規模と成長傾向

3. RWA テクニカルパスとコア標準

4. 典型的なRWA資産カテゴリーと実際の適用

(I)典型的なRWA資産クラス

2. RWAの実用化

(III)RWAの実際的な発行プロセス

5. 世界、中国、米国、香港市場におけるRWAの現状と代表的なプロジェクト

VI. さまざまな地域におけるRWAに関する規制政策

(I)香港の規制政策:パイロット・イノベーションから二重監督へ

(II)米国の規制政策:機能テストと判例主導

(III)ドバイの規制政策

(IV)様々な地域におけるRWA規制環境の比較概要

VII. 将来の見通しと潜在的予測

導入

世界的なデジタル経済の急速な発展に伴い、RWAはブロックチェーン技術を通じて従来の資産をデジタルトークンに変換し、資産の流動性、透明性、アクセス性を大幅に向上させています。このイノベーションは、金融市場のデジタル変革を促進する上で重要な推進力となると考えられています。特に2025年には、機関投資家の資金流入が加速し、規制環境が徐々に明確化されることから、RWA市場は急速な成長傾向を示しています。本レポートは、RWAの発展の歴史、現状、そして将来の可能性を含む包括的な分析を提供することを目的としています。

1. RWAの定義、開発の歴史、技術的経緯

1.1 RWAの定義

RWAとは、ブロックチェーン技術を用いて現実世界の資産(不動産、商品、債務、知的財産など)をデジタルトークンに変換するプロセスを指します。これらのトークンは資産の所有権または収益権を表し、ブロックチェーン上で取引・管理できます。その核心的な目標は、ブロックチェーンのスマートコントラクトの不変性、追跡可能性、そしてプログラマビリティを通じて、従来の資産取引における所有権確認の難しさ、流通効率の低さ、そして流動性の不足といった問題を解決することです。

技術的な観点から見ると、RWA トークン化には 3 つの主要な段階が含まれます。

オフチェーン所有権確認: 法令遵守手順を通じて資産所有権の確認と価値評価を完了します。

オンチェーン マッピング: 資産の権利をブロックチェーンにマッピングし、対応するトークンを生成します。

オンチェーンガバナンス:利益分配や担保清算などの自動管理はスマートコントラクトを通じて実現されます。

従来の資産証券化(ABS)と比較すると、RWA はリスク分離とキャッシュフロー再構築において類似点がありますが、その技術依存性により、ブロックチェーン アーキテクチャ、スマート コントラクトのセキュリティ、クロスチェーン相互運用性などの要素の追加評価が必要になります。

1.2 RWA開発の歴史

初期の調査(2017~2020年) :RWAのコンセプトは2017年頃に登場し、初期のプロジェクトは不動産や美術品のトークン化に焦点を当てていました。例えば、Securitizeプラットフォームは、資産をブロックチェーン上に置き、トークン化の実現可能性を探ろうとしました。

機関投資家の参入(2021~2023年) :2021年には、MakerDAOなどのDeFiプロトコルがRWAをエコシステムに組み込み始め、ユーザーは実物資産を担保に融資や貸し借りを行えるようになりました。2023年にはRWA市場規模が50億米ドルに達し、ゴールドマン・サックスやフランクリン・リンカーンといった伝統的な金融機関がトークン化された商品を立ち上げ、RWAが主流のビジョンに参入しました。

爆発的な成長(2024~2025年) :ブラックロックやゴールドマン・サックスといった伝統的な金融機関がRWAの導入を加速させ、市場の急速な成長を牽引しています。RWA市場規模は230億米ドルを超え、ブロックチェーン応用の重要な方向性の一つとなっています。

2. 市場規模と成長傾向

2.1 世界のRWA市場規模

RWA.xyzによると、2025年5月末時点で、グローバルチェーンにおけるRWAの総額は約230億米ドルでした。2025年3月には、RWAプロトコルのTVL(総保有量)が初めて100億米ドルの大台を突破し、3月21日には約104億米ドルに達しました。同期間、RWA市場は前年比で大きく成長し、2025年初頭から現在までのTVL成長率は約140%に達しています。これらのデータは、RWA市場が過去2年間で爆発的に成長していることを示しています。

主要プロトコルのTVL

主流のRWAプロトコルのTVLは大幅に増加しました。例えば:

MakerDAO (RWA Vaults) – RWA 担保金庫の TVL は、2025 年の初め時点で約 13 億ドルです。

Ondo Finance – TVLは約12億8,300万ドルです。

遠心分離機– TVLは約4億4100万ドルです。

さらに、ブラックロックのオンチェーン米国債ファンドBUIDLも約14億ドルのTVLでトップに躍り出ました。これにMakerDAOが約13億ドルで続きました。これらの数字は、機関投資家の支援を受けたプロジェクトと高品質なプロトコルがRWA分野を支配していることを反映しています。

2.2 成長傾向と予測

多くの研究機関が2030年のRWA市場規模予測を行い、対応する年平均成長率(CAGR)の推定値を示しています。ボストンコンサルティンググループ(BCG)はかつて、世界の資産トークン化規模は2030年までに約16兆ドルに達すると推定しました。マッキンゼーなども約2兆ドルと予測しています。国際銀行のシティグループは2030年の規模を4兆ドルから5兆ドルと予想し、デジタル資産運用会社の21.coは3.5兆ドルから10兆ドルと幅広いレンジを示しています。暗号資産業界では、アナリストのジェイミー・クーツ氏が、過去2年間の約121%の成長率が今後5年間維持されれば、2030年のRWAトークン化規模は約1.3兆ドルになると指摘しています。上記予測に対応する年平均成長率は数十パーセントポイント(1兆ドル)から数百パーセントポイント(10兆ドル以上)の範囲に及び、RWA市場の潜在力と不確実性が共存していることを反映しています。たとえば、2023年末の数十億ドルからクーツの推定1.3兆ドルへの成長は、平均年間成長率120%超に相当するが、BCGの予測16兆ドルに達するには、平均年間成長率200%をはるかに超える成長が必要となる。

主な成長傾向

機関投資家の参加が加速:伝統的な金融大手がRWAに参入しています。ブラックロックを例に挙げると、イーサリアムベースの国債ファンドBUIDLは2024年に立ち上げられ、2025年にはその規模は25億米ドルを超え、世界のオンチェーン国債トークン化市場シェアの41%を占めています。ロビンフッドも2025年にRWA取引所の枠組み計画をSECに提出しており、3年以内にTVLが100億米ドルに達すると予想されています。さらに、フィデリティ、ゴールドマン・サックス、フランクリン・テンプルトンなどの機関投資家が、規制に準拠したRWA商品を既に立ち上げ、または立ち上げを計画しており、市場の需要を牽引しています。

技術の進化が効率向上を牽引:イーサリアムエコシステムは依然としてトークン化インフラを支配しています。2025年5月現在、イーサリアムが保有するトークン化資産は世界全体の約55%を占めています。同時に、様々な高性能リンクや拡張ソリューションが登場し続けています。例えば、Robinhoodが構築を計画しているRWAプラットフォームは、SolanaとBaseのハイブリッドチェーンアーキテクチャを採用しており、10マイクロ秒未満のマッチングと30,000TPSのスループットを実現し、決済効率を大幅に向上させ、コストを削減します。さらに、レイヤー2ネットワーク(Arbitrum Novaなど)やゼロ知識証明技術を活用することで、RWA取引コストの削減とプライバシーの強化を図っています。

規制政策は厳格化しており、各国の規制当局は、RWA市場の発展を制度的に保証するため、関連規則の策定に着手しています。Robinhoodは、トークン化資産の連邦ライセンスやオンチェーン監査などのコンプライアンス要件に関する包括的な提案を米国証券取引委員会(SEC)に提出し、トークンの発行と取引の基準確立を目指しています。EU暗号資産市場法(MiCA)などの規制も、RWAトークンの分類とコンプライアンス基準を明確にしています。同時に、香港、米国などの地域では、一定の基準を満たす投資家が、準拠プラットフォームを通じてRWAに参加できるようにするための試験運用が始まっており、例えば、準拠ステーブルコインやセキュリティトークンを通じた国債や不動産への投資などが挙げられます。総じて、政策監督の成熟は制度的な信頼を高め、RWA市場の急速な拡大を支えています。

3. RWAテクニカルパスとコア標準

3.1 技術的なパス

RWA の技術的な実装パスには、通常、次の主要なステップとモジュールが含まれます。

1) 資産トークン化ワークフロー

資産の選択と確認:オフチェーン資産の価値、所有権の境界、譲渡可能性を明確にします。

合法性監査および SPV の設立: 保管機関による資産保管または特別目的会社 (SPV) の設立。

トークンの鋳造: ERC-20、ERC-721、ERC-3643 などの標準に従って対応するトークンを生成します。

オフチェーン データ アクセス (Oracle/IoT) : Oracle、IoT、またはサードパーティの監査を通じて資産の状態をリアルタイムで更新します。

価値保証メカニズム:保管、保険、超過抵当などを通じて、トークンと実物資産間のアンカー関係を維持します。

2) RWAプロトコルスタック

3.2 コア標準とツール

ERC-3643 (T-REX) : 最も成熟した RWA トークン標準の 1 つで、ID ホワイトリスト、規制制御、および権限管理をサポートします。

ERC-1400 : モジュール式の規制コンプライアンス設計をサポートするセキュリティ トークンのコンプライアンス フレームワーク。

Chainlink / Pyth Oracles : 価格や資産ステータスなどのオフチェーンデータの信頼できる同期を提供します。

マルチ署名/保管ツール: 資産のセキュリティとガバナンスのコンプライアンスを確保するための Gnosis Safe、Anchorage Custody など。

TEE (信頼できる実行環境) : オンチェーンのやり取り中でも、機密性の高いオフチェーン データがプライベートかつ安全に実行できることを保証します。

RWAのビジョンは、数十兆ドル規模の実物資産をオンチェーン金融システムに導入し、その流動性と構成可能性を解き放ち、より効率的で透明性が高く、包括的な新世代の金融インフラを構築することです。その技術的方向性は、「オンチェーンのプログラマビリティ」と「オフチェーンの信頼できる接続」という二重の問題を解決するだけでなく、法令遵守、監査メカニズム、システムセキュリティ、そして市場参加経路も考慮する必要があります。

4. 典型的なRWA資産カテゴリーと実際の適用

4.1 典型的なRWA資産の種類

ブロックチェーン上に載せられる実物資産の経路はますます多様化しています。主流のRWAプロジェクトは、以下の種類の資産を中心としており、実物資産の信用構造と収益構造に基づいてトークン化されたマッピングを実現しています。これらの資産は、大きく分けて以下の4つのカテゴリーに分類できます。

1. 負債資産(実物証券)

このような RWA プロジェクトは通常、現実世界の債務証券 (米国債、社債、売掛金など) にリンクされており、高い透明性、強力なコンプライアンス特性、予測可能なリターンを備えた、最も成熟した主流のトラックの 1 つです。

代表的なプロジェクト:

Ondo Finance : 米国財務省ETFを原資産として使用し、OUSGなどのトークンを発行します。

Maple Finance : 構造化クレジット商品を通じて、現実世界のクレジット需要者と DeFi 流動性プロバイダーを結び付けます。

Centrifuge : 売掛金や請求書などの資産をチェーン上に置き、貸付用の Tinlake プロトコルに接続します。

2. 不動産資産(不動産等)

不動産評価と賃貸収入を通じて、不動産資産は、優れた資産セキュリティとキャッシュフロー基盤を備え、DeFi ステーキングまたは資産配分用の取引可能なトークンに分割できます。

代表的なプロジェクト:

RealT : 米国の不動産をベースとしたトークン化された保有資産を提供し、トークン保有者は賃貸収入を得ることができます。

Propy : 不動産取引と不動産登録がチェーン上に置かれ、住宅購入のプロセスが透明化されます。

Lofty : 比例配当と資産運用をサポートする断片化された不動産投資プラットフォーム。

3. 商品資産(金、炭素クレジット、石油など)

実際の商品や証明書のサポートを通じて、保管、リスクヘッジ、取引の循環のために、その価値にリンクされたトークンが発行されます。

代表的なプロジェクト:

PAXG :Paxosが発行する金に裏付けられたステーブルコイン。各トークンは一定量の物理的な金に相当します。

OpenCarbon : 炭素排出削減証明書をチェーン上に置く炭素クレジットトークン化プラットフォーム。

有形資産: ワインや時計などの物理的な資産をトークン化して、取引や保管を行います。

4. その他の現実世界の資産カテゴリ(著作権、保険、請求書、知的財産など)

これは、RWA 探索の初期段階にある革新的な分野であり、流動性は弱いが革新性は強い資産を表し、特定の垂直プラットフォームでのインキュベーションに適しています。

代表的なプロジェクト:

Re :DeFi にオンチェーン再保険を提供する、保険リスクエクスポージャートークン化プラットフォーム。

IP3 / Story Protocol : 知的財産の価値をチェーン上に載せるソリューションを模索しています。

Goldfinch : 発展途上市場における小口およびマイクロローンをサポートする信用貸付プラットフォーム。

4.2 RWAの実用化

(1)投資志向型RWA:仮想資産のリターンアンカー

投資志向型RWAの実践は、DeFiエコシステムの安定化メカニズムの探求に遡ることができます。その典型的なモデルは、実物資産の収益を用いて仮想資産の価値を支えることです。この「資産裏書」ロジックは、MakerDAOの初期の実践において既に具体化されています。このプロトコルは、実物資産(米国債など)を担保として受け入れることで、ステーブルコインDAIの分散型価値基盤を構築しています。伝統的な金融機関の参入により、このモデルは徐々に成熟した機関投資家レベルのソリューションへと進化しました。ブラックロックが発行するBUIDLファンドを例に挙げましょう。この商品は、イーサリアムネットワークを通じてファンドの株式をトークン化し、調達した資金を短期米国債に配分することで、トークン保有者がリアルタイムで米国債のリターンを獲得できるようにします。

このタイプの RWA の中心的な特徴は、次の 3 つの側面に反映されています。

まず、原資産は流動性の高い伝統的な金融商品(国債、短期金融商品など)に集中しています。

第二に、イニシエーターのほとんどは認可を受けた金融機関か、準拠した DeFi プロトコルです。

第三に、運用目標は、実資産の収益を通じて仮想資産システムの安定性と魅力を高めることです。規制の観点から見ると、この種のアプリケーションは本質的に「従来の資産収益-オンチェーントークン分配」の伝達メカニズムを構築し、そのコンプライアンスの焦点は、基礎資産の保管の安全性、収益分配の透明性、そして国境を越えた資本移動のコンプライアンスを確保することです。

(2)ファイナンス指向のRWA:伝統的資産の流動性解放

ファイナンス志向のRWAは全く異なる価値ロジックを提示する。その本質は、ブロックチェーン技術を通じて流動性の低い資産のための新たなファイナンスチャネルを構築することである。香港金融管理局のEnsembleサンドボックスにおけるグリーンエネルギーファイナンスの事例は、このカテゴリーに属する。([注1]) プロジェクト関係者は、中国本土の新エネルギー発電所の収益権をクロスチェーンブリッジを構築することでトークン化し、外国資本の投資参加を促している。

このタイプの RWA は、次の 3 つの点で革新的です。

まず、投資対象資産を非標準資産(インフラや商業用不動産など)に拡大し、細分化によって投資のハードルを下げます。

第二に、取引構造の設計は、共通のSPV(特別目的会社)とトークン保有者の権利と利益を階層化することで、キャッシュフローの再構築とリスクの分離をより重視しています。

最後に、スマートコントラクトは資産運用プロセス全体に深く組み込まれ、賃料分配やパフォーマンス保証などの機能の自動実行を実現します。規制適応性の観点から、このようなアプリケーションは、基礎資産評価方法の信頼性(特に非上場資産の場合)、国境を越えた法的紛争の解決メカニズム(財産権の準拠法の選択など)、および証券法に基づく公募条項の適用可能性(トークンの経済的実体に応じて)に特別な注意を払う必要があります。香港の規制枠組みの独自性は、プロの投資家が私募チャネルを通じてこのような革新的なプロジェクトに参加することを許可しながらも、サンドボックスメカニズムを通じて大衆市場への参加に対しては慎重なオープンな姿勢を維持していることにあります。

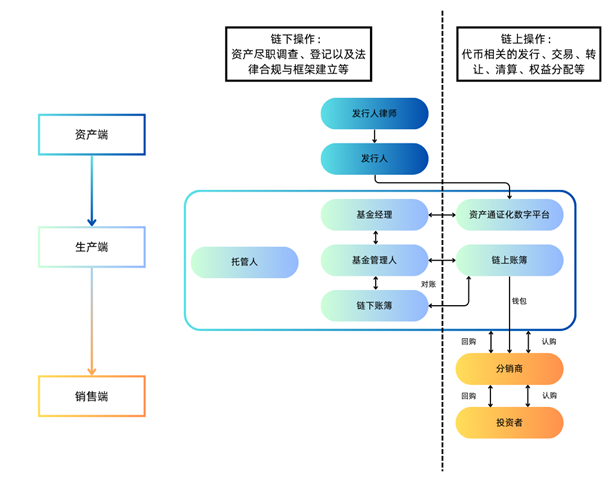

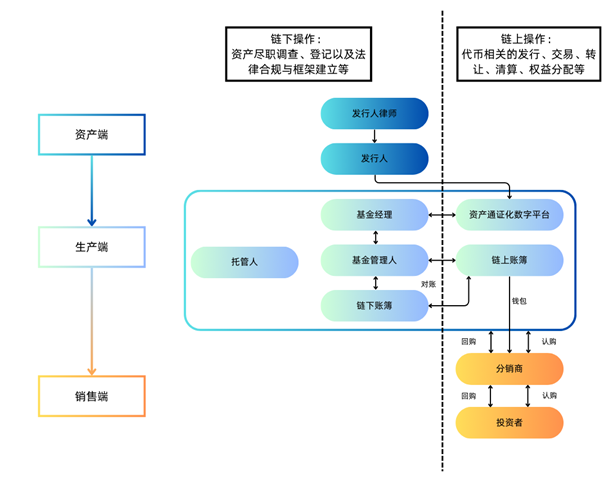

4.3 RWAの実際の発行プロセス

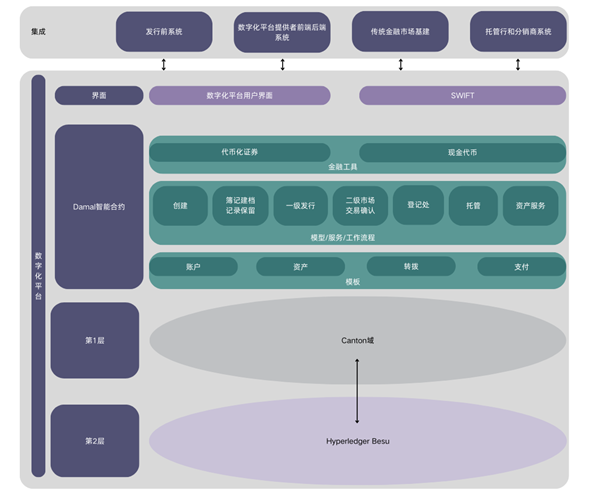

次の図は、Evergreen デジタル債券プロジェクトのデジタル プラットフォーム アーキテクチャと、一般的な RWA の全体的なプロジェクト構造の例を示しています。

*Evergreenプロジェクトで使用されているデジタルプラットフォームの全体的なアーキテクチャ([注2])

*実践経験と公開情報に基づいて要約された一般的なRWAプロジェクト構造

5.世界、中国、米国、香港市場における開発状況と代表プロジェクト

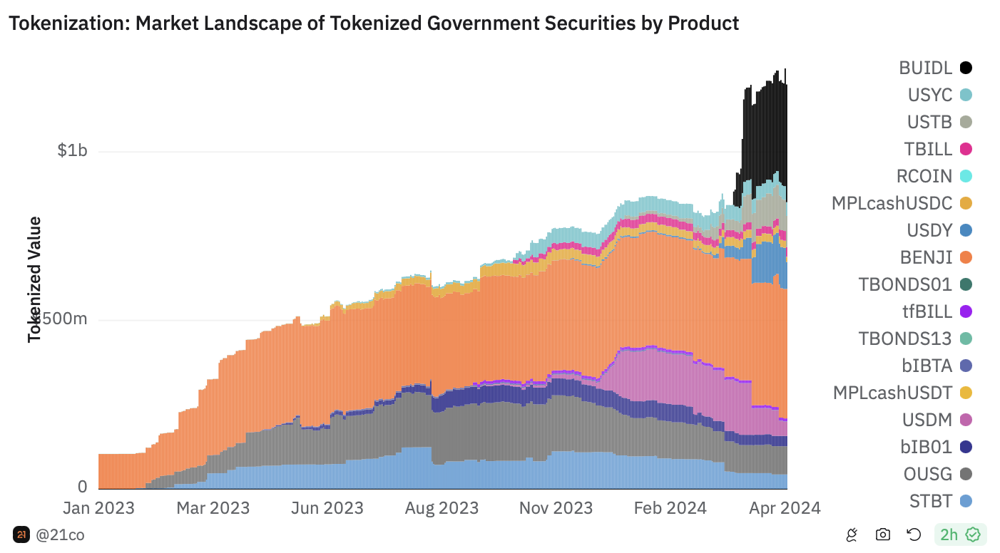

現在、世界のRWA市場は急速に成長しています。データによると、2024年5月時点でRWA市場規模は220億米ドルを超え、依然として成長を続けています。その中でも、米国に代表される先進市場とブロックチェーンを中心とした革新的なプラットフォームがこのトレンドを牽引しています。例えば、米国のOndo Finance、Franklin Templeton、Securitizeなどの機関投資家は、イーサリアムなどのパブリックチェーンを基盤とした債券やファンドトークンを発行しています。MakerDAO、TrueFi、GoldfinchなどのDeFiプラットフォームは、プライベートレンディングやオンチェーンレンディングを推進しています。RWAの時価総額が最も大きいカテゴリーは国債と債券であり、一部のプロジェクトの発行額は数十億米ドルを超えています。

上図に示すように、トークン化された政府証券市場(オンチェーンの米国債、国債、政府基金の株式など)の規模は2023年以降急速に拡大し、現在では10億米ドルを超えています。この傾向は、機関投資家によるRWAへの継続的な関心を反映しています。著名な資産運用大手もこの分野に参入しており、ブラックロックはイーサリアム上で総額2億6,000万米ドルのRWAファンドを発行しており、シティ、JPモルガン、ゴールドマンサックスなどもテストチェーン上で証券やプライベートエクイティファンドを発行しています。DeFi分野のリーダー(MakerやAaveなど)は、RWAを融資の担保として利用することに関心を寄せています。

中国市場では、暗号資産の発行に対する厳しい規制により、技術と産業チェーンの観点から、RWAの応用がより発展しています。2024年には、中国でエネルギーおよび設備資産のチェーン上でのパイロットプロジェクトがいくつか実施されました。例えば、上海舒図ブロックチェーン研究所とアント・デジタル・テクノロジーは、安徽欣瑩新能源集団が運営する約4,000台のバッテリー交換キャビネットをチェーン上に「パッケージ化」し、私募を通じて資金調達を行い、グリーンエネルギーインフラへの融資を行いました。朗鑫集団とアント・デジタル・テクノロジーの充電スタンドプロジェクトは、2024年8月に約1億元のRWA資金調達を完了しました(目標は9,000台以上の充電スタンド)。アント・デジタル・テクノロジーが提案する「AntChain Inside」技術ソリューションは、充電、スワッピング、太陽光発電などのチェーン上の物理資産の分野で既に応用されています。さらに、中国情報通信研究院は2025年に初のRWAオンチェーン技術仕様の策定を主導し、チェーン上の物理資産の標準化を推進しました。現在、中国では大規模な公開RWA取引は行われていませんが、前述のエネルギーおよび設備資産オンチェーンプロジェクトは、国内RWAのモデルを模索しています。注目すべきは、香港もRWAの実装を積極的に推進していることです。香港金融管理局は2024年に「アンサンブルプロジェクトサンドボックス」を立ち上げ、債券、ファンド、グリーンファイナンス、サプライチェーンファイナンスなどのトークン化シナリオをカバーしました。同時に、香港ビクトリー証券は上海ツリーグラフブロックチェーンRWAプロジェクトのカストディアンを務め、香港の規制当局がコンプライアンス遵守のカストディサービスを支持していることを示しています。

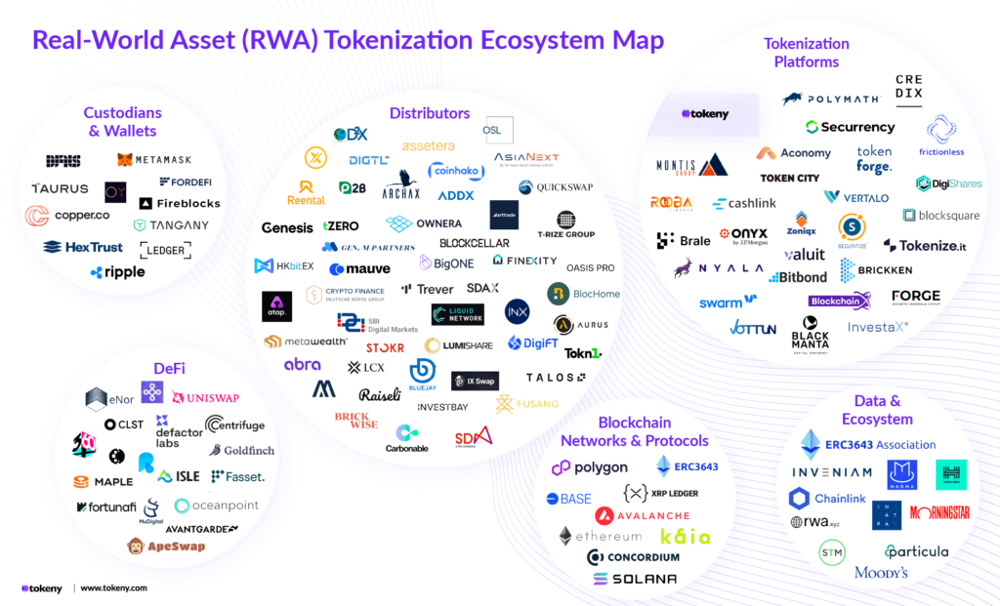

下の図は、資産発行プラットフォーム、取引ディストリビューター、DeFiプロトコル、カストディアン、オンチェーンネットワーク、データサービスなど、現在のRWAトークン化エコシステムの主な参加者の分布を示しています。RWAエコシステムは、発行者(Tokeny、ADDX)、DeFiプラットフォーム(MakerDAO、TrueFi、Centrifugeなど)、カストディウォレット(Fireblocks、MetaMaskなど)、専門サービスプロバイダー(Chainlink oracle、Inveniamデータ認証)などの金融機関とブロックチェーンプラットフォームを結び付け、共同でインフラストラクチャを構築していることがわかります。

一般的に、世界のRWA分野には、伝統的な金融大手が関与するCeFiプロジェクトと、分散型金融(DeFi)に挑戦するDeFiプロジェクトの両方が含まれます。欧州や米国などの市場では規制環境が比較的成熟しており、大規模なコンプライアンスパイロットが推進されています。一方、中国や香港では、グリーンエネルギーやインフラ資産のブロックチェーンへの応用実務に重点を置いています。

VI.さまざまな地域における規制姿勢とコンプライアンス政策

6.1 香港の規制政策:パイロット・イノベーションから二重監督へ

6.1.1 セキュリティトークン(STO)およびトークン化された証券に関する規制枠組みの進化

香港証券先物委員会(SFC)は2019年3月という早い時期に「セキュリティトークンの発行に関する声明」を発表し、ほとんどのSTOは証券先物取引条例(SFO)に基づく「証券」のカテゴリーに該当する可能性があり、証券法の適用可能なすべての規定を遵守する必要があると明確に述べています。免除されない限り、香港で、または香港の投資家に対してSTOを宣伝、販売、または取引する個人または機関は、SFCが発行するタイプ1の規制活動ライセンスを保有する必要があります。

その後、トークン化技術の発展に伴い、中国証券監督管理委員会は2023年11月に「トークン化された証券関連活動に従事する仲介業者に関する通知」(以下、「通知」という)を発行し、「基礎となる金融資産の属性を主とし、技術監督を補助とする」二重の規制システムをさらに構築し、以下の側面に重点を置いています。

6.1.2 コア規制ロジックと技術コンプライアンス要件

定義: トークン化された証券とは、分散型台帳技術 (DLT) を使用して発行または取引される金融商品を指しますが、その基礎となる性質は従来の証券 (債券、ファンドなど) です。

規制適用ロジック: 引き続きSFOに従って管理されますが、DLTアーキテクチャの情報開示、セキュリティ、決済、ガバナンスなどの技術的な規制要件が追加され、「技術中立性とリスク感度」が重視されます。

6.1.3 中核規制ポイント

6.1.4 香港のRWA監督の特徴のまとめ

成熟した法的根拠: RWA が本質的に証券またはファンドである場合、それは既存の法律によって既にカバーされており、新たな法的範囲を作成する必要はありません。

監督は技術的なコンプライアンスに焦点を当て、DLT アプリケーションのリスクに対するガバナンスを分離します。

政策は徐々に開放されつつあり、政策のイノベーション包括性を反映して、従来の制限的な政策(専門投資家のみなど)は緩和されつつある。

6.2 米国の規制政策:機能テストと裁判例の優位性

6.2.1 SECのデジタル資産とRWAに関する規制上の立場

米国証券取引委員会(SEC)のRWAおよびトークン化資産の規制に関する基本的な姿勢は、「それが証券を構成するかどうかは、ハウイーテストの実質的分析に依存する」と要約できます。SECは、以下の側面に基づいて、それが証券規制の対象となるかどうかを判断します。

投資にはお金の投資が含まれますか?

期待する利益を得るために他人の努力に依存していますか?

投資には共通の事業が関与していますか?

投資家は利益を期待しているでしょうか?

6.2.2 米国のRWA分野における規制の特徴

6.2.3 米国におけるRWA規制の課題

法的ギャップと規制のグレーゾーン: 今のところ連邦統一デジタル資産法案はなく、市場は判例法と行政解釈に大きく依存しています。

コンプライアンス パスは複雑です。さまざまな投資家のカテゴリ、トランザクション リンク、オンチェーンとオフチェーンの構造がすべて特定のコンプライアンス要件を満たしている必要があります。

国際的な規制調整が不十分:EU MiCA、香港SFOなどとの競合があり、国境を越えたRWA製品の導入が困難になっています。

6.3 ドバイ

ドバイの規制当局は、RWAトークン化のイノベーションを積極的に支援し、比較的明確な規制枠組みを確立しています。主な機関は、ドバイ仮想資産規制庁(VARA)とドバイ金融サービス庁(DFSA)です。VARAは2025年5月19日、「仮想資産発行ルールブック」を更新し、RWAトークンの条件を明示的に盛り込み、規制対象の取引所とブローカーにそのようなトークンの発行、流通、上場を認可しました。新規則では、RWAトークンを「資産参照型仮想資産(ARVA)」に分類しています。ARVAは、実物資産の直接的または間接的な所有権を表し、収益権または安定した価値をもたらすトークンと定義され、発行者は何らかの仮想資産発行ライセンスを保有し、完全なホワイトペーパーとリスク開示書を提出することが義務付けられています。DFSAは2025年3月17日に「トークン化規制サンドボックス」を立ち上げ、企業がドバイ国際金融センターの管理された環境でトークン化された証券やRWAプロジェクトをテストできるようにしました。 DFSAサンドボックスの参加者には、株式、債券、イスラム債、集団ファンドユニットなどのトークン化された投資およびリスクアセット(RWA)プロジェクトが含まれます。純粋な暗号通貨および法定通貨ステーブルコインプロジェクトは、この計画の対象外です。DFSAは、サンドボックス参加者に対して規制上の免除を提供しており、これにはテスト段階における一部の健全性要件および資本要件の条件付き緩和などが含まれます。これにより、イノベーションのハードルが引き下げられます。2025年4月24日をもって第1期の申請は終了しており、今後選定された企業は、正式に事業を開始する前に、対応するDFSAライセンスを取得する必要があります。

規制当局と規制:ドバイは、VARA(UAE)とDFSA(DIFC金融フリーゾーン)による二重の監督体制を敷いています。VARAの2025年ルールブックは、ARVAのコンセプトと発行要件を明確に規定しています。DFSAは、2024年から2025年にかけて行われた業界会議を経て、トークン化サンドボックスを立ち上げました。連邦憲法と現地法により、DIFCとVARAには国際基準と同等の独立した権限が与えられており、ドバイの規制枠組みはEUと国際的に同等となっています。

資産カテゴリーとトークンの性質:ドバイの規制システムは、RWA(原資産資産)と従来型証券のトークン化を広範囲にカバーしています。VARA規則では、RWAトークンはARVAカテゴリーに含まれており、あらゆる種類の実物資産(不動産、コモディティ、金融資産など)をトークン化した形で取引することが可能です。DFSAサンドボックスは、トークン化された証券と実物資産プロジェクトの両方に開放されており、参加機関は対応するライセンスまたは試験資格を有するだけで済みます。なお、ドバイ規制では、実物資産投資への支援を強調するため、純粋な暗号トークンと法定通貨ステーブルコインプロジェクトは明示的に除外されています。一般的に、規制要件を満たしていれば、RWAトークンは規制対象市場で流通可能です。

技術リスクと投資家保護:ドバイの規制は、ライセンス管理と情報開示に重点を置いています。VARA(仮想通貨規制法)は、発行者に仮想資産発行ライセンスの取得とリスク開示を義務付けています。DFSA(ドバイ金融サービス規制法)は、参加企業が関連法規制を深く理解し、テスト可能な製品またはサービスを保有していることを規定しています。発行者と取引所は、投資家への情報提供を確実にするために、完全なリスク開示義務を履行する必要があります。サンドボックス制度では、DFSAは金融市場の健全性に対する信頼を維持することを前提として、条件付きで規制要件を緩和することができます。全体として、ドバイの規制環境はオープンかつ慎重であり、ライセンス管理とサンドボックス実験を通じてイノベーションを支援すると同時に、技術リスクと市場リスクを防止するためのコンプライアンス運用を重視しています。

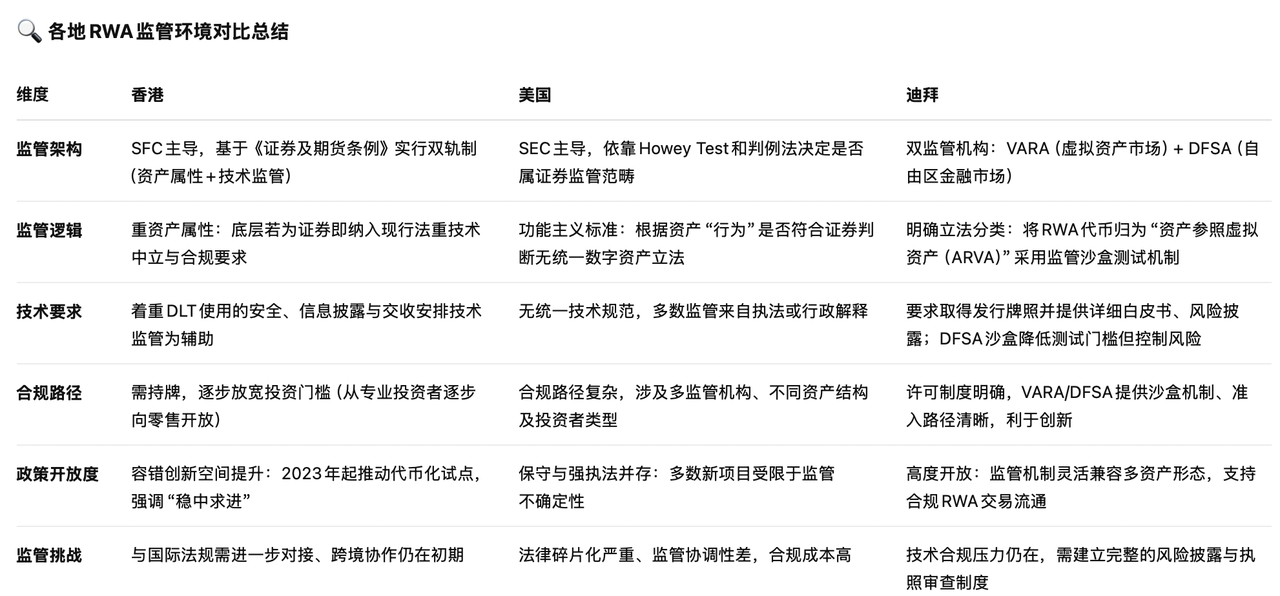

6.4 異なる地域におけるRWA規制環境の比較

要点:

香港:「資産特性を主とし、技術監督を補助とする」という二重規制モデルを採用しています。法的根拠は成熟しており、政策は段階的に緩和されており、規制に適合したRWAプロジェクトの実施と革新に有利です。

米国: ハウイーテストに基づく機能的規制モデルは、大きな不確実性、複雑なコンプライアンス経路、断片化された規制を生み出し、統一された市場の形成を困難にします。

ドバイ: VARA+DFSAのデュアルトラックシステムを通じて明確なルールと革新的なメカニズム(サンドボックスなど)を確立し、RWAを支援しています。最も「積極的かつ実現可能な」監督体制を有する地域の一つです。

VII. 将来の見通しと潜在的予測

RWAは、Web3分野において伝統的な金融とブロックチェーンを繋ぐ「黄金の鍵」として広く認識されており、今後の発展に大きな期待が寄せられています。業界レポートによると、世界のトークン化資産市場規模は2030年までに約16兆米ドルに達し、これは世界のGDPの約10%に相当します。今後数年間で、以下のトレンドが出現すると予想されています。

機関投資家の市場参入が増加: JPモルガン・チェース、HSBC、ブラックロック、ゴールドマン・サックスといった伝統的な金融大手はRWAの導入を加速させており、より多くの銀行や資産運用会社がオンチェーン資産の発行や投資を行うと予想されています。例えば、JPモルガンは社内でデジタル証券技術の開発を進めており、ブラックロックの大型ファンドはパブリックチェーン上で発行されています。今後、大規模な機関投資家ファンドがブロックチェーン上で運用され、オンチェーン資産の急速な拡大を牽引する可能性があります。

資産タイプの拡大と多様化:既存の債券、不動産、コモディティRWAに加え、より伝統的な資産(株式、インフラ収益権、知的財産権など)もトークン化の対象となります。デジタルツイン(Digital Twin)とオラクル技術を組み合わせることで、将来的には、リアルタイムデータ契約デリバティブ、カーボンクレジットダイナミックトレーディングなど、より多くのリアルタイムデータ駆動型資産をチェーン上に組み込むことができます。

テクノロジーと標準のアップグレード:資産のセキュリティとコンプライアンス要件が高まるにつれ、RWAの標準プロトコル(ERC-3643セキュリティトークン標準など)がテクノロジーの分野でより多く登場し、より豊富な権限管理とコンプライアンスツールをサポートするようになるでしょう。さらに、クロスチェーン相互運用性プロトコル(IBC、XCMPなど)と信頼性の高いハードウェア/ゼロ知識証明技術は、RWAの流通効率とプライバシー保護を向上させるでしょう。

規制システムの改善:世界中の規制当局は、具体的な政策の策定に着手しており、将来的には統一的な枠組みやガイドラインを発行する可能性があります。例えば、EUのMiCAはRWA資産の分類について言及しており、米国証券取引委員会(SEC)もデジタル証券の登録方法を検討しています。経験が蓄積されるにつれて、RWAに関する規制要件はより明確になり、プロジェクトへのコンプライアンスガイダンスが提供されるだけでなく、規制技術(RegTech)を活用してオンチェーン資産のコンプライアンス状況をリアルタイムで監視できるようになるでしょう。

グリーンファイナンスとイノベーションの統合:グリーン資産(再生可能エネルギーや炭素削減など)は、RWAにとってのホットスポットとなるでしょう。香港をはじめとする地域では、グリーンファイナンスに特化したトークン化されたサンドボックスが既に存在しています。RWAは持続可能な開発目標と深く融合し、企業に革新的な資金調達チャネルを提供することが期待されます。

つまり、RWAは投資ハードルを下げ、流動性を向上させることで、より多くの従来型投資家を暗号資産市場へ呼び込み、実体経済の資金調達に活力を与えることが期待されます。コンプライアンス技術と市場メカニズムの段階的な改善に牽引され、RWAは将来、Web3業界の重要な成長の柱となるでしょう。パブリックチェーンと従来型金融の深い融合により、RWA市場は1兆ドル規模に成長し、デジタル金融の新時代を先導すると予想されます。