著者: ウィル・アワン

2025年6月9日、「DeFiとアメリカ精神」をテーマにした円卓会議において、米国証券取引委員会(SEC)の新委員長、ポール・S・アトキンス氏が分散型金融(DeFi)について非常に前向きな演説を行い、SECによるその後のDeFiに対する友好的な規制の基礎を築きました。

SEC前議長ゲイリー・ゲンセラー氏の訴訟と規制に打ちのめされたユニスワップの創業者アダムズ氏は、喜びがあまりにも突然訪れたとツイートした。

DeFiの成長の速さは信じられないほどです🤯。2018年にMakerDAO + Compound + Uniswapがローンチされた時、DeFiムーブメントの真の始まりを感じました。それ以前は「DeFi」という言葉さえ存在しませんでした。それから7年経った今、政府機関はDeFiを国家の優先事項として公然と認めています!

(https://x.com/haydenzadams/status/1932298054343733664)

同様に、暗号資産市場も好意的な反応を示しました。Aave、Uni、Mkr、Compといった旧来のDeFiの価値が急騰しました。これらの旧来のDeFiはETHを基盤としているため、ETHもそれに応じて上昇しました。これらの比較的分散化された旧来のDeFiプロトコルにとって、一方では価値が回復しつつあり、他方では、着地できるかどうかが最も重要な点です。

したがって、この記事では、まずDeFiスピーチの内容をまとめ、次に米国の暗号規制の原型(DeFiに限らない)を垣間見て、最後に将来の暗号トレンドであるオンチェーン金融市場について考察します。

1. DeFiとアメリカンスピリット

ポール・S・アトキンス:分散型金融(DeFi)運動自体が、経済的自由、私有財産権、イノベーションといったアメリカの価値観を体現しているからです。

1.1 ブロックチェーンネットワークとは何ですか?

ブロックチェーン技術は、所有権や知的財産権、そして経済的財産権の移転について、私たちに新たな問いを投げかける、非常に創造的で革命的な可能性を秘めたイノベーションです。ブロックチェーンは、ユーザーが仲介者や中央機関に頼ることなくデジタル資産(暗号資産など)を所有することを可能にする共有データベースです。これらのピアツーピアネットワークは、経済的メカニズムを用いて、参加者がネットワークのルールに従ってデータベースを検証・維持するようインセンティブを与えます。これは自由市場システムであり、ユーザーは必要に応じてネットワーク参加者に手数料を支払い、限られたストレージ容量を持つ「データブロック」に取引を登録する必要があります。

1.2 ブロックチェーンネットワークノード参加者

以前の米国政権は、参加者とステーキング・アズ・ア・サービス・プロバイダーが証券取引に関与している可能性があると主張し、訴訟、演説、規制、規制措置の脅しを利用して、米国人がこれらの市場ベースのシステムに参加するのを阻止しました。

企業財務局の職員の皆様には、プルーフ・オブ・ワーク(PoW)またはプルーフ・オブ・ステーク(PoS)ネットワークに「マイナー」、「バリデーター」、あるいは「サービスとしてのステーキング」プロバイダーとして自発的に参加することは、連邦証券法の適用範囲外であるという見解を明確にしていただき、大変感謝しております。この動きは喜ばしいものですが、法的効力を持つ正式な規則ではないため、ここで止まるわけにはいきません。

SEC は、議会が与えた権限に基づいて、明確性を提供するための規制を作成する必要があります。

1.3 資産の自己管理

ブロックチェーン技術のもう一つの核となる特徴は、個人が自身のデジタルウォレットで暗号資産を自己管理できることです。自己の私有財産を自己管理する権利は、アメリカの根本的な価値観であり、人々がインターネットにログオンしたからといって消えてはなりません。

私は、特に仲介業者が不必要な取引コストを追加したり、ステーキングやその他のオンチェーン活動への参加を制限したりする場合、市場参加者に暗号資産を自己管理するための柔軟性を高めることを支持します。

前政権は、規制措置を通じて、自己管理型デジタルウォレットやその他のオンチェーン技術におけるイノベーションを阻害しました。そのようなソフトウェアの開発者が証券取引行為に関与している可能性があると主張したのです。エンジニアは、そのようなソフトウェアコードを公開したという理由だけで、連邦証券法の適用を受けるべきではありません。ある裁判所は次のように述べています。

「第三者が自動運転車を使って交通違反や銀行強盗を行ったからといって、その開発者に責任を負わせるのは不合理です。そのような場合、人々は不正行為を可能にしたとして自動車会社を訴えるのではなく、不正行為を行った個人を訴えるでしょう。」

1.4 自己実行型ソフトウェアコード

多くの起業家が、オペレーターによる管理なしに動作するように設計されたソフトウェアアプリケーションを開発しています。誰もがアクセスでき、誰にも制御されない自己実行型のソフトウェアコードが、プライベートなピアツーピア取引を可能にするというアイデアは、SFのように聞こえるかもしれません。しかし、ブロックチェーン技術は、仲介者なしでこれらの機能を実行できる全く新しいカテゴリーのソフトウェアを可能にします。

100年もの歴史を持つ規制枠組みによって、現在の伝統的な仲介モデルを破壊し、そして何よりも改善・発展させる可能性のある技術革新が阻害されるべきではないと私は考えています。私たちは未来をただちに恐れるべきではありません。

これらのオンチェーン型自己実行ソフトウェアシステムは、危機に直面しても回復力を発揮することが証明されています。近年、中央集権型プラットフォームが圧力を受けて機能不全に陥り、機能不全に陥る一方で、多くのオンチェーンシステムはオープンソースコードで設計された通りに稼働し続けています。

1.5 革新的な規制ルール

現在の証券規則および規制のほとんどは、ブローカー、アドバイザー、取引所、清算機関といった発行体および仲介業者に対する規制に基づいています。これらの規則および規制の起草者は、自己実行型ソフトウェアコードがこれらの発行体および仲介業者に取って代わる可能性を考慮していなかった可能性があります。私は、登録者が適用法を遵守しながらこれらのソフトウェアシステムと取引を行うために、更なるガイダンスや規則制定が必要かどうかについて、委員会の職員に検討を依頼しました。

発行者と仲介者がオンチェーン・ソフトウェア・システムを活用することで、経済摩擦の解消、資本効率の向上、新たな金融商品の導入、流動性の向上が期待されます。既存の証券規制では、発行者と仲介者が新たな技術を活用する可能性が既に検討されていますが、オンチェーン金融システムの管理を目指す発行者と仲介者にとって必要な利便性をより高めるために、委員会の規則を改正する必要があるかどうか、スタッフに検討を依頼しました。

委員会とそのスタッフがオンチェーン金融市場に関する適切な規則の策定に取り組んでいる中で、登録者と非登録者がオンチェーン製品およびサービスを迅速に市場に投入できるように、条件付き免除救済枠組み、つまり「イノベーション免除」を検討するようスタッフに指示しました。

このイノベーション免除は、一定の条件に従う意思のある開発者、起業家、その他の企業が米国内でオンチェーン技術を革新することを奨励することにより、米国を「世界の暗号通貨の中心地」にするというトランプ大統領のビジョンの実現に貢献します。

II. 新時代におけるSECの規制の考え方

2.1 ゲイリー・ゲンセラー時代のSECの規制思想

簡単に言えば、以前はゲイリー・ゲンセラー氏が率いていたSECは、DeFiに対する規制権限、つまり規制論争を所有していました。その規制論争とは次のようなものでした。

- プロジェクト当事者のトークン資産は「証券」を構成します。典型的な事例としては、リップル社のXRP訴訟が挙げられます。参考記事: SEC対リップル訴訟の解釈:規制の霧をさらに晴らす

- ステーキング・アズ・ア・サービス(SaaS)プロバイダーは、「証券」のカテゴリーに該当する利子付資産を構築しています。典型的な事例として、SECによるKarkenのステーキング製品に対する訴訟が挙げられます。参考記事: 詳細分析:イーサリアムとETHステーキング(ソロステーキング)は証券ではありませんが、KrakenのETHステーキング製品は証券です

プラットフォーム上で取引される資産に「証券」が含まれる場合、当該プラットフォームは未登録の証券販売・仲介業務に関与しているとみなされます。典型的な事例として、SECがセルフカストディウォレットMetamaskに対して起こした訴訟が挙げられます。Metamaskは、担保取引や仲介取引など、同社の一部のサービスが「証券」取引に分類されると主張しています。

このような規制論理の下では、非常に厳格な「証券」識別が求められますが、これは1933年米国証券法への挑戦であるだけでなく、既存の司法立法プロセスへの挑戦でもあります。暗号資産の明確な特徴付けと規制枠組みが欠如していたため、SECは当時、より法執行的な規制アプローチを採用し、Coinbase、Metamask、Uniswapなどの暗号プロジェクト関係者との争いを引き起こしました。

2.2 ポール・S・アトキンス時代のSECの規制思想

つまり、ポール・S・アトキンス率いるトランプ政権は、その目標に根本的な変化をもたらした。「SECにとって新たな時代が到来した。」

このスピーチであれ、あるいは5月12日の「チェーン上の資産 - 伝統的金融と分散型金融の交差点」と題した前回のスピーチであれ、あるシグナルが発せられた。

一定の条件を満たす開発者、起業家、その他の企業に米国内でのオンチェーン技術の革新を奨励することで、米国を「世界の暗号通貨の中心地」にするというトランプ大統領のビジョンを実現し、米国を暗号資産市場への世界的な参加に最適な場所にします。

したがって、ポール・S・アトキンスの 2 回のスピーチを通じて、SEC は規制のアイデアを得ました。

現実世界の資産のオンチェーン(RWAトークン化)の場合:

- 暗号資産市場のための合理的な規制枠組みを策定する。

- 発行: 従来の証券発行方法に厳密に従うのではなく、暗号資産の発行に対してより柔軟なアプローチを採用します。

- 保管: 暗号資産を保管するレジストリにさらなる自律性を与えることをサポートします。

- 取引: 市場の需要に基づいてより多くの種類の取引商品の立ち上げをサポートし、このような取引活動に対するこれまでの SEC の制限を打ち破ります。

ブロックチェーンイノベーションの米国への回帰を促進するため、より柔軟な条件付き免除措置を策定する(MAGA)。

分散型金融(DeFi)の場合:

- ブロックチェーンネットワークノードの運用ステーキング事業を再定義し、ブロックチェーンネットワークの健全な発展を促進し、ノードの獲得を目指します。

- アメリカの精神に沿って、資産の自己管理に柔軟性を提供する。

- 自己実行型ソフトウェア コードの責任は明確です。

- DeFi がオンチェーン金融市場を構築するための明確な規制ガイドラインを提供する。

- イノベーションを促進するために条件付き免除枠組みと革新的免除枠組みを構築します。

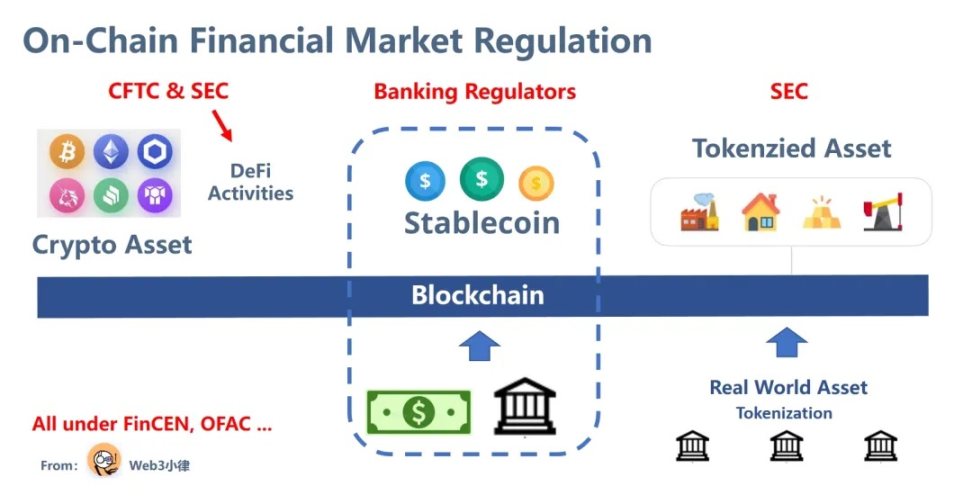

2.3 米国の暗号資産規制の枠組みが出現

その結果、基本的に次のような暗号規制のプロトタイプが形成されました。

- 「決済ステーブルコイン」を規制するジェヌイス法は銀行規制当局が主導している。

- CFTC は暗号資産を規制しています。

- SECはDeFi活動を規制しています。

- SEC はトークン化された資産を規制します。

- FinCEN、OFACなどにはKYC/AML/CTFや経済制裁があります。

3. 今後何が起こるでしょうか?

米国の規制の枠組みを理解すると、将来の傾向を垣間見ることができます。

旧 DeFi は浮き沈みを経験した後も安定を保っており、正式にリリースできるようになりました。

米国でも、「イノベーション免除」を背景に革新的なDeFi、特に利回りのあるステーブルコインを基盤とした金融商品が急速に発展する可能性があります。これらは、Genuis法で定義されている「決済ステーブルコイン」とは大きく異なります。ステーブルコインと呼ばれていますが、実際にはステーブルコインを基盤とした金融商品です。

この比較的分散化された DeFi によってもたらされる構成可能性は、より多くのステーブルコインとトークン化された資産がチェーン上に置かれるにつれて、より多様な金融商品に組み込むことができます。

ますます多くの Web2 従来型フィンテック企業が Web3 DeFi とイノベーションを組み合わせるようになります。

そして、オンチェーン金融市場が登場しました。

この市場はグローバル化され、民主化されており、参入障壁が低く、コストが低く、世界規模で展開し、世界的な流動性によって支えられています。インターネットを基盤とした市場です。重要なのは、インターネットがネットワーク効果を持っていることです。

しかし、規制の枠組みに基づくと、基礎となる要素はすべて米ドルのステーブルコイン、米ドル、および米国債です。