イーサリアムは前例のない「マルチナラティブ共鳴」ノードに立っています。

オンチェーンレベルでは、ETHステーキングの規模が拡大し続けており、徐々に「リスクフリー金利アンカー」を確立しています。従来の金融レベルでは、スポットETFが1年以上運用されており、取引量と純流入額が急速に増加しており、コンプライアンスファンドの継続的な増加を示しています。企業レベルでは、ますます多くの米国上場企業が戦略的にETHを財務準備金に含めることを選択しています。

ステーキング、ETF、企業財務、これら 3 つの一見独立したスレッドは互いに反響し合い、共同で ETH を単一の暗号トークンから、収益属性、コンプライアンス チャネル、企業準備金価値を備えた包括的な金融資産へと押し上げています。

ビットコインの物語が「デジタルゴールド」だとすれば、イーサリアムの物語は静かに「グローバル台帳」へと移行しており、2025年に重要な「共鳴の瞬間」を迎えることになるだろう。

01. ステーキングが着実に増加し、ETHの「ベースレート」が出現

上海が2023年4月にステーキング出金機能をアップグレード・開放して以来、イーサリアムはダム湖のような出口の潜在的な危険性を完全に解消し、ステーキングエコシステムの成長ポテンシャルを解放しました。それ以来、LSDベースのデリバティブ市場は急速に拡大し、ETHのステーキング率は引き続き上昇を続けています。

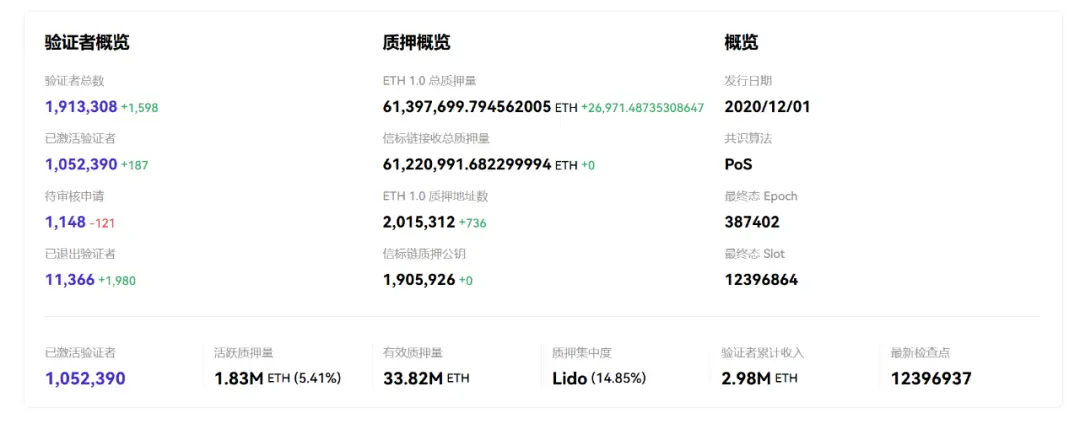

本稿執筆時点で、ステーキングされたETHの量は3,380万枚を超えており、これは現在の価格で約1,400億米ドルに相当し、総供給量の25%以上を占めています。これは、数年前の約10%であったステーキング率と比較すると大幅な増加です。これはネットワークのセキュリティを強化するだけでなく、需給の観点からETHの希少性を高めることにもつながります。

さらに重要なのは、ETH ステーキングが徐々にオンチェーン金融の「金利アンカー」になりつつあることです。

過去1年間、ステーキングの年率3~5%という収益率は市場に広く受け入れられ、一部の機関投資家による調査レポートでは「オンチェーン版の米国債利回り」とさえ捉えられ、米国債の利回り曲線と暗黙の対比を形成しています。この特性により、ETHはもはや単なる取引資産ではなく、債券商品としての根底にあるロジックを備えています。

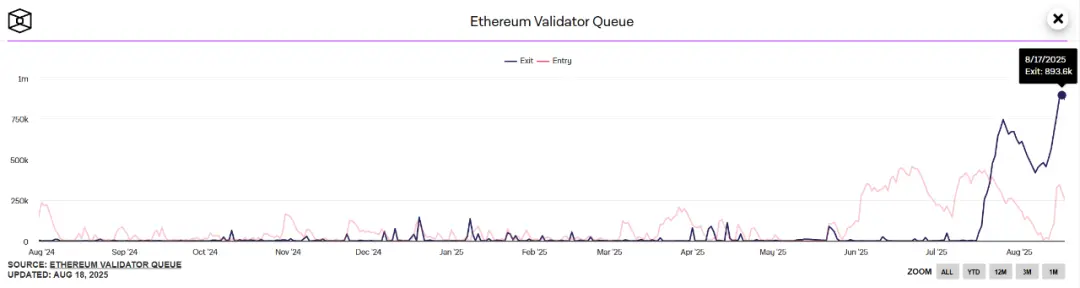

もちろん、最近は注目すべき逆の傾向も見られます。7月16日以降、ETHのアンスタッキングリクエストが急増し、バリデーターの終了リクエストは2,000件未満から7月22日には475,000件に急増し、待機時間は1時間未満から8日以上に延びました。

The Blockのデータによると、現在、出口キューには約67万ETH(約31億米ドル)が待機しており、新規ステーキングの需要をはるかに上回っています。処理時間は12日近くかかると予想されています。中でも、価格上昇を背景としたレバレッジステーキングサイクルの解消、LSTデカップリングのリスク、そして裁定取引の機会が、ETHの大規模なステーキング解除の主な理由です。そのため、Lido、EthFi、Coinbaseが主な出口となっています。

出典:The Block

しかし、ステーキング解除の傾向は短期的には変動をもたらしましたが、長期的な視点で見ると、ETHステーキングは徐々にチェーン上の「リスクフリーの金利アンカー」となり、ETHの根底にある金融ロジックの1つとなっています。

注目すべきは、2024年には米国債利回りが長期間4%~5%の範囲で推移し、ETHステーキングの利回りは一時的に魅力に欠けるように見えたことです。しかし、2025年に連邦準備制度理事会(FRB)が利下げを開始すると、ETHの3%~5%のステーキング収益は再び競争力を増し、一部のリスクモデルでは「超過収益」とさえみなされるようになりました。

これは、ETHのオンチェーン金利とグローバル流動性環境の間に、より深い暗黙のつながりが確立されていることを意味します。特に、EigenLayerなどのリステーキング・プロトコルは、数百億ドルを超えるETHの参加を呼び込み、「ステーキング率 → リステーキング・プレミアム → プロトコルのセキュリティ」という連鎖ロジックを生み出しています。

つまり、ETH は資産そのものであるだけでなく、Web3 金融システムの基盤となる担保にも徐々になりつつあります。

02. ETFが伝統的なファンドの主なチャネルになる

2024年5月、米国証券取引委員会(SEC)は8つのイーサリアムスポットETFの19b-4申請を承認し、7月23日に正式に上場・取引が開始されました。これにより、ETHとウォール街の間のコンプライアンスチャネルが正式に開設されました。現在までに、イーサリアムスポットETFは1年以上運用されています。

客観的に見ると、ETFは「コンプライアンスのエントリーポイント」として、従来の金融機関にETHを直接設定するためのチャネルを提供し、財務レベルと監査レベルにおけるコンプライアンス上の摩擦を軽減します。SoSoValueのデータによると、現在、米国イーサリアム現物ETFの純資産総額は270億米ドルを超え、イーサリアムの時価総額の約5.34%を占めています。上場以来、累計純流入額は124億米ドルに達しています。

市場は、新しいものの短期的な影響を初期段階では過大評価し、長期的な影響を過小評価する傾向があるというだけです。ETHスポットETFの発展は、この法則の縮図と言えるでしょう。ETFの本格的な爆発的な普及は当初から始まっていたからです。今年5月以前は、ETH ETFの平均日次取引量はまだ低く、市場の関心も限られていました。

出典: SoSoValue

転換点は2025年8月11日、イーサリアムETFの1日純流入額が初めて10億米ドルを超えた時に訪れました。そのうち、ブラックロックのETHAは6億4,000万米ドル、フィデリティのFETHは2億7,700万米ドルの流入を記録しました。この2つの巨人による資金流入効果が浮き彫りになり、イーサリアムETFの制度的変化が顕著になりました。

ETFの意義は、資金の「チャネル」であるだけでなく、コンプライアンス監査や財務諸表における「法的地位」も有することにあります。これにより、機関投資家がETHを保有することへの抵抗が大幅に軽減されます。さらに、国境を越えた金融機関にとって、裁定取引やアロケーションの道筋を開くという、より広範な意義も存在します。

さらに重要なのは、ETF保有の集中化が始まっていることです。ブラックロックとフィデリティの2大ETFは、米国ETH ETF市場の3分の2を占めています。この熾烈な競争は、資金の吸い上げ効果をもたらすだけでなく、ETHの「機関投資家による価格形成」特性が今後ますます顕著になる可能性を示唆しています。

03. ETHは急速に米国株のバランスシートに流入している

MicroStrategy が上場企業にとって BTC のバランスシートに暗号資産を含める画期的な事例であるとすれば、2025 年以降、ETH も同様の転換点を迎えることになる。

最近、ますます多くの米国上場企業が、ETH を財務に組み込むことを選択しており、象徴的に保有するだけでなく、大規模かつ戦略的な配分を行っています。

BitMineを例に挙げましょう。公式発表によると、同社の仮想通貨保有額は66億1,200万米ドルを超え、前週の49億米ドルから約17億米ドル増加しました。BitMineは152万3,000 ETH(現在の価格1ETHあたり4,326米ドルで計算)と192 BTCを保有しています。

出典: BitMine

同時に、ナスダック上場のコスモス・ヘルスも、ETH財務戦略を立ち上げ、BitGo Trustを通じて保管およびステーキングのインフラを提供するために、米国の機関投資家と最大3億ドルの証券購入契約を締結したことを発表した。

こうした積極的な財務への組み入れの傾向は、ETFのパッシブな配分とは異なります。ETFは金融商品のエクスポージャーニーズを担う役割を担うのに対し、企業はETHを直接購入して財務に組み入れています。つまり、ETHは実際の決済手段や準備資産になりつつあるということです。財務の多様化、クロスボーダー決済、従業員のインセンティブや研究開発へのインセンティブなど、ETHは「流動資産」としての活用の可能性を示し始めています。

全体的に見ると、前回の広範囲にわたる弱気相場の波の後、イーサリアムの複数の物語が相乗効果を生み出している。

- ステーキング収入はETHに「国債」のような金利アンカーをもたらします。

- ETF は、コンプライアンスに準拠した資金を配分するためのチャネルを開きます。

- 企業財務はさらに、準備金と支払いに対して ETH に実際の価値を与えます。

これら3つは相互に絡み合い、ETHを「暗号トークン」から「金融インフラ資産」へと共同で押し上げています。

ビットコインが企業の財務における「デジタルゴールド」を表すとすれば、イーサリアムの価値物語は徐々に「グローバル台帳の流動性の中核」を指し示している。