注:本コラムは、読者の皆様が過去を振り返る際に参考にしていただけるよう、企業に関する歴史的調査レポートを新旧の順に時系列で掲載しています。本記事に掲載されている見解およびデータは、調査時点のものであり、一部変更されている可能性があります。

画像クレジット: オリヴィエ・ドゥリエリー—ブルームバーグ/ゲッティイメージズ

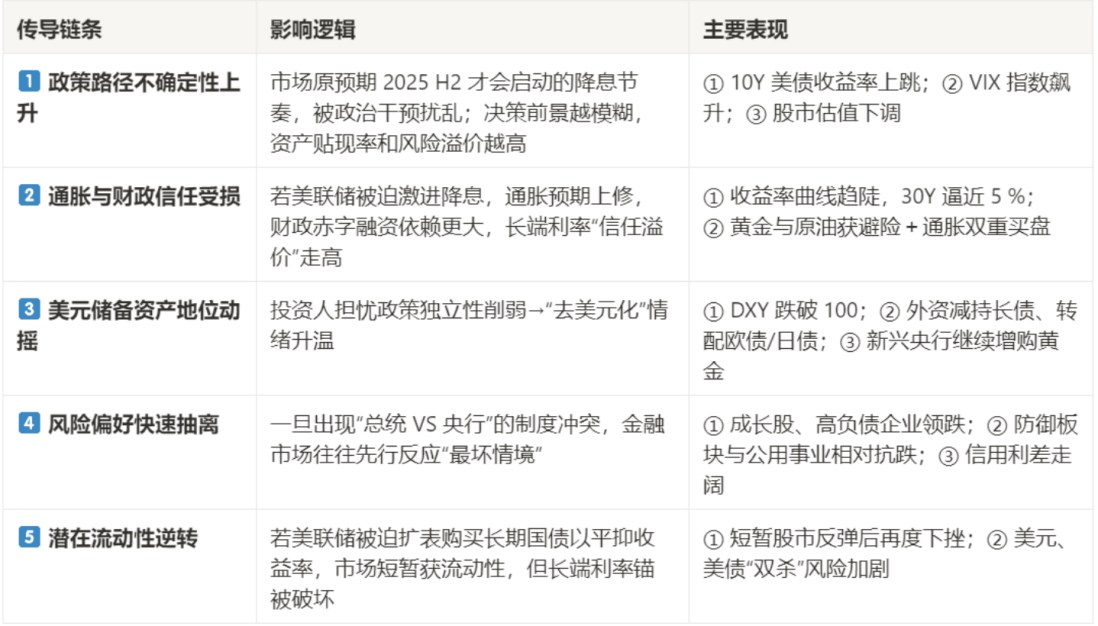

2025年4月中旬、トランプ大統領は再びパウエルFRB議長を公然と批判し、「金利が即時かつ大幅に引き下げられない場合」には議長交代を検討すると示唆した。4月21日、トランプ大統領のソーシャルメディアや記者会見での激しい発言は、米国の主要3株価指数をその日のうちに2.3%以上下落させる直接的な要因となった。この売り圧力の中で、10年物米国債利回りは30bp以上急上昇し、同時に米ドル指数は98の水準を割り込んだ。これは、投資家のFRBの独立性と米国のマクロ経済枠組みに対する信頼が急落したことを示している。

一方、パウエル議長は4月20日のシカゴでの演説で、「金融政策の独立性は法的権利であり、金融安定維持の礎である」と改めて強調し、政治的介入があれば「FRBの評判を守るためにあらゆる法的手段を講じる」と示唆した。同時に、上院は2週間の間に2つの超党派決議を可決し、議会が「FRBを支持し、政治的圧力から保護する」ことを再確認した。これは、この事件が制度的な駆け引きにまで発展していることをさらに浮き彫りにした。

現在、トランプ大統領と連邦準備制度理事会(FRB)の政策論争は、FRBの独立性に対する市場の信頼を揺るがし、米ドル資産への信頼危機を引き起こしています。金融市場における以下の出来事がこの連鎖を引き起こしています。

1. シナリオ分析とシミュレーション

この記事では、現状の進展と過去の経験に基づき、4 つの主なシナリオと、それぞれの引き金となる条件および市場への影響を提案します。

シナリオA:FRBの全面的な妥協

きっかけ:トランプ大統領がパウエル議長を解任することに成功した場合、大幅な利下げを余儀なくされる可能性がある。

o 影響: 長期金利が上昇し、インフレ期待が高まり、米ドルが急落し、金と原油の価格が大幅に上昇し、米国株は一時的な反発の後、急落しました。

シナリオB:FRBが独立性を維持する

o きっかけ: 連邦準備制度理事会が手をこまねいてホワイトハウスと公然と対立し続ける。

o 影響:短期的には、米国株式市場は大きく変動し、投資家のリスク回避ムードが強まり、米国債の長期利回りは低下し、公益株や医療セクターなどのディフェンシブ資産は下落に対して比較的抵抗力がありました。

シナリオC(ベースラインシナリオ):限定的な妥協

o きっかけ:FRBが象徴的に金利を25bp引き下げ、双方が和解的なレトリックを用いる。

影響: 市場の信頼が回復し、米国債利回りは全般的に低下し、米国株は着実に反発し、米ドルは一定のレンジ内で推移し、リスク資産の評価額は徐々に回復しました。

シナリオD:トランプが譲歩する

きっかけ:トランプ大統領が税制改革やインフラ整備など他の経済問題に焦点を移す。

o 影響: 市場の信頼は急速に回復し、米国株は反発し、米ドルは安定して反発し、金は以前の値上がり分を失い、バリュー株と金融株は大幅に恩恵を受けました。

2.現状と双方の立場

トランプ大統領は最近、FRBに対する圧力を強めており、FRBの金融引き締め政策が行き過ぎていると頻繁に非難するとともに、よりハト派的な政策スタンスと引き換えにパウエル議長の交代を検討していると公言している。パウエル議長は、政治的圧力によって性急に利下げを行うことは決してないと述べ、FRBの政策の独立性を公に繰り返し強調してきた。上院はFRBの独立性を強く支持する決議を可決し、制度的な防衛線をさらに強化した。

3.シナリオ発生確率の推論

キャラクターポートレート

トランプ氏:典型的な取引重視の交渉スタイルで、短期的な政治的優位を得るために、極端なレトリックや公の脅しを用いて圧力をかけることが多い。しかし、市場が激しく反応したり、逆効果になる恐れがあると、すぐに解決策を見つけ、より穏健な政策や代替政策に転じる傾向がある。

パウエル氏:弁護士としての経歴を持つ彼は、手続き上の公正性と合法性を重視しています。トランプ大統領が2019年から2020年にかけて初めて圧力をかけた際、彼は政治的な圧力に抵抗し、データに基づいた金融政策の策定を主張しました。

FRBの支持者:党派を超えた議員の大多数、ウォール街の大手金融機関、そして世界の主要中央銀行。これらのグループは、FRBの独立性をドルと金融市場の安定を維持するための重要な制度的基盤とみなしている。

法的枠組み

連邦準備制度法第10条によれば、FRB理事は「正当な理由」がある場合にのみ解任される。米国の歴史上、FRB議長が政治的な理由で解任された前例はない。大統領が議長を強制的に解任しようとした場合、直ちに法的手続きと議会による調査が開始され、極めて高い政治的コストと不確実性をもたらすことになる。

確率分析の基礎

上記のシナリオの確率推定は、次の要因に基づいています。

1.歴史的行動パターン:トランプ大統領は2018年から2020年の間に何度かパウエル氏を公然と脅迫したが、いずれも両者の妥協で終わった。このことから、この対立パターンは長期的な膠着状態というよりは短期的な圧力になりがちであることが分かる。

2.現在の法的・政治的制約:連邦準備制度理事会(FRB)理事の解任手続きは複雑で多大な費用がかかることが法律で明確に規定されており、政治的には議会における超党派の支持が必要となる。FRB議長は強力な制度的保護を受けている。

3.市場コストの制約: 金融市場の劇的な反応(米国債利回りの急上昇や米国株の急落など)により、トランプ政権は大きな制約を受け、政治的利益と経済パフォーマンスの関係を再調整する必要に迫られています。

4.実質金利とインフレ経路:米国の現在のインフレ率と金利水準は、FRBの政策余地を限定している。突然の大幅な利下げは、より深刻なインフレ期待を引き起こし、経済の長期的な安定性を損なう可能性がある。

上記のすべての要素を考慮すると、この記事では、今後3〜6か月以内に各シナリオが発生する確率の合計は100%であると考えています。これは、公開情報と過去の経験に基づいた主観的な確率推定です。

シナリオA(パウエル氏の完全妥協) :10%

o法的障害は大きく、制度コストも極めて高く、極端な市場混乱の状態でのみ発生する可能性が高い。

シナリオB(パウエル氏が原則を貫く) : 30%

o 法的サポートは強力であり、市場と機関投資家は安定性を好み、それが強力なサポートを提供します。

シナリオC(限定的な妥協) : 40%

o市場と政治は最もバランスが取れており、すべての当事者の現在の利益を最も満たし、最も高い可能性を秘めています。

シナリオD(トランプ氏が譲歩) : 20%

· トランプ大統領は市場の圧力を受けて戦略的な譲歩をし、経済と市場のパフォーマンスを守るために政策の焦点を転換する可能性がある。

IV. 資産配分戦略

シナリオ確率加重原則に基づいて、推奨されるクロスアセットアロケーション戦略は次のとおりです。

| 資産タイプ | 推奨戦略 | 構成理由 |

| 米国債 | 5~10年国債の保有を増やす | 金利変動下におけるリスクリターン比の向上 |

| 米国株 | 価値重視のスタイルポートフォリオを構成する | 市場の変動に対応し、安定性を向上させる |

| 金 | 中程度の保有(10%) | テールリスクとインフレリスクから保護する |

| ドル | 軽いポジションで様子見、範囲内で慎重に操作する | 不確実性によって引き起こされる急激な変動を避ける |

| 原油 | 下落時に保有株を適度に増やす | 経済安定後のインフレリスクと需要回復 |

| ボラティリティ(VIX) | 小さな保護ポジションの購入 | テールリスクに対処し、ボラティリティショックを軽減する |

米国議会および司法省の最新の声明を注意深く監視し、シナリオの確率を随時調整します。

政策の方向性や市場感情の変化を判断するには、連邦準備制度理事会とホワイトハウスの公式声明に注目してください。

· 市場動向に基づいて米国債と金の配分比率を即座に調整し、特に主要な金利ノードでのポジションを動的に調整します。

V.研究の結論

連邦準備制度の独立性は、米国金融市場にとって重要な制度的支柱です。連邦準備制度がショックに見舞われれば、金融資産の急激な変動は避けられません。現時点で最も可能性の高いシナリオは、連邦準備制度とホワイトハウスの間で限定的な妥協が成立し、市場回復の余地が生まれることです。しかしながら、投資家は依然として制度リスクがもたらす不確実性に注意を払い、資産ポートフォリオを慎重に調整し、リスクの予防と管理にタイムリーな準備をする必要があります。

免責事項:確率は公開情報に基づく主観的な推定値であり、確定的な結果ではありません。ご自身のリスク管理体制に合わせて適宜調整してください。上記のプランは公開データと確率推論(ロイター、ブルームバーグなどの最新レポートを参照)に基づいており、いかなる投資アドバイスでもありません。レバレッジ取引やノーストップロス戦略は非常にリスクが高いため、ご自身のリスク許容度、証拠金水準、法令遵守要件に基づき、ご自身で判断してください。