プラティク・デサイによる記事

記事編集:ブロックユニコーン

最近、毎週デジャブのように感じます。新たなステーブルコインのローンチ、そして価値の方向性を変えようとする新たな試み。まず、HyperliquidのUSDHをめぐる入札合戦を目にしました。次に、米国債利回り獲得のための垂直化のトレンドについて議論しました。そして今、MetaMaskのネイティブmUSDが登場しました。これらすべての戦略を結びつけるものは何でしょうか?それは、ディストリビューションです。

仮想通貨だけでなく、あらゆる分野において、分散化能力は、繁栄するビジネスモデルを構築するためのチートコードとなっています。コミュニティに数百万人のユーザーがいるのであれば、それを活用してトークンを彼らに渡してみてはいかがでしょうか?しかし、これは必ずしもうまくいくとは限りません。TelegramはTONでこれを試み、オンチェーンに移行しなかった5億人のメッセージングユーザーを誇っていました。FacebookもLibraで同様のことを試み、数十億のソーシャルメディアアカウントが新しい通貨の基盤となると信じていました。理論上はどちらのプロジェクトも成功する運命にあるように見えましたが、実際には失敗に終わりました。

おそらくそれが、MetaMaskのmUSD(キツネの耳と「$」記号が上部に描かれている)が私の目に留まった理由でしょう。一見すると、他のステーブルコインと何ら変わりません。規制対象の短期米国債に裏付けられ、Bridge.xyzがM0プロトコルを用いて開発したフレームワークを通じて発行されているのです。

しかし、現在二大取引所が独占している3,000億ドル規模のステーブルコイン市場において、MetamaskのmUSDは何が違うのでしょうか?

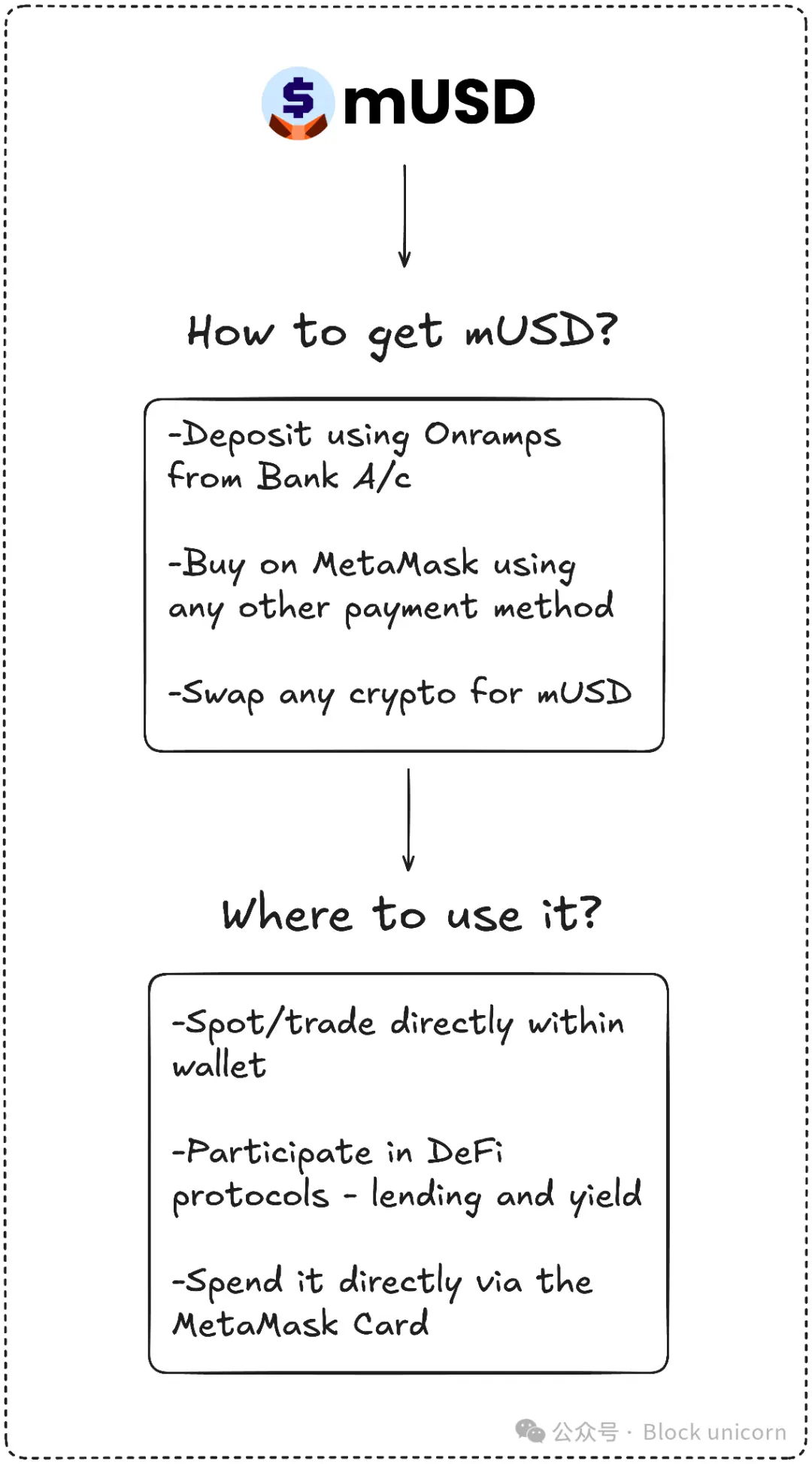

MetaMaskは競争の激しい分野に参入しているかもしれませんが、競合他社が追随できない独自のセールスポイント、つまり分散化を強みとしています。世界中で年間1億人のアクティブユーザーを抱えるMetaMaskは、ほぼ比類のないユーザーベースを誇ります。mUSDは、セルフカストディウォレット内でネイティブに発行される初のステーブルコインでもあり、ユーザーはmUSDを購入・法定通貨と交換できるだけでなく、MetaMaskカードを使って店舗で利用することも可能です。ユーザーは、取引所を探したり、ブリッジチェーンを経由したり、カスタムトークンを追加する手間を省くことができます。

Telegramにはこうした製品とユーザーの適合性が欠けていますが、MetaMaskにはあります。Telegramは、メッセージングユーザーを分散型金融アプリケーションのためにブロックチェーンに移行させることを目指しています。一方、MetaMaskは、ネイティブステーブルコインをアプリに統合することでユーザーエクスペリエンスを向上させています。

データによれば、この取り組みの採用率は非常に速かったようです。

MetaMaskのmUSD時価総額は、わずか1週間で2,500万ドルから6,500万ドルへと急騰しました。この資金の約90%は、ConsenSysの社内レイヤー2プラットフォームであるLineaからの調達であり、MetaMaskインターフェースが流動性を効果的に誘導する能力を実証しています。このレバレッジは過去の取引所と同様です。2022年には、Binanceが預金をBUSDに自動的に変換し、流通量が一夜にして急増しました。ユーザーを支配する者がトークンを支配します。月間アクティブユーザー数が3,000万人を超えるMetaMaskは、Web3空間で最大のユーザーベースを誇ります。

この配布機能により、MetaMask は、持続可能なステーブルコインの構築を試みて失敗した先行参入企業と差別化されます。

Telegramの壮大な計画は、規制上の懸念によって部分的に阻まれました。MetaMaskは、Stripe傘下の発行会社Bridgeと提携し、各トークンを短期国債で裏付けることでこれを回避しました。これにより規制要件を満たし、新たに制定された米国GENIUS法は、導入初日から法的枠組みを提供しました。流動性も鍵となります。MetaMaskは、LineaのDeFiにmUSD取引ペアを投入し、自社ネットワークがDeFiの普及を確固たるものにできると確信しています。

しかし、流通が成功を保証するわけではありません。MetaMaskにとって最大の課題は、特に既に少数の巨大企業が支配する市場において、既存企業からもたらされるでしょう。

TetherのUSDTとCircleのUSDCは、全ステーブルコインの約85%を占めています。EthenaのUSDeは流通量140億ドルで3位にランクインし、その利回りでユーザーを魅了しています。HyperliquidのUSDHは最近ローンチされ、取引所の預金をエコシステムに再投資することを目指しています。

それで、次の質問に戻ります。MetaMask は mUSD を具体的にどうしたいのでしょうか?

USDTとUSDCに直接的な挑戦者が現れる可能性は低いでしょう。流動性、取引所上場、そしてユーザーの習慣はすべて、既存の大手に有利です。mUSDは直接的な競争を必要としないかもしれません。HyperliquidのUSDHがコミュニティにさらなる価値を提供することでエコシステムに利益をもたらすと期待しているのと同様に、mUSDは既存ユーザーからより多くの価値を引き出すように設計されていると考えられます。

新規ユーザーがTransak経由で入金するたび、MetaMask内でETHを新しいステーブルコインに変換するたび、そしてMetaMaskカードを店舗でスワイプするたびに、mUSDが最初の選択肢として表示されます。これにより、ステーブルコインがネットワーク内でデフォルトの選択肢として統合されます。

これは、ステーブルコインで何をする必要があるかに応じて、Ethereum、Solana、Arbitrum、Polygon 間で USDC をブリッジする必要があった時代を思い出させます。

mUSD は面倒なブリッジングとスワッピングをすべて終わらせます。

そして、もうひとつ重要なポイントは、利回りです。

mUSDを利用することで、MetaMaskはトークンを裏付ける米国債の利息を得ることができます。流通している10億ドルごとに、毎年数千万ドルの利息がConsenSysに還流します。これにより、ウォレットはコストセンターから利益を生み出すエンジンへと変貌を遂げるでしょう。

仮に10億ドル相当のmUSDが同額の米国債で裏付けられていたとしたら、その収益から年間4,000万ドルの利息収入が得られることになります。ちなみに、MetaMaskは昨年、手数料収入で6,700万ドルを得ました。

これにより、MetaMask にとって新たな受動的かつ重要な収益源が生まれる可能性があります。

しかし、一つだけ不安な点があります。長年、ウォレットは署名と送信のための中立的なツールだと考えてきました。mUSDはその境界線を曖昧にし、かつて私が信頼していた中立的なインフラツールを、私の預金から利益を得る事業体に変えてしまうのです。

したがって、分散化は利点とリスクの両方を伴います。mUSDがデフォルトとなり、固定的な選択肢となる可能性はありますが、同時にバイアスやロックインに関する疑問も生じます。MetaMaskが償還プロセスを調整し、自社のトークンパスを安価にしたり優先したりすれば、オープンファイナンスの世界のオープン性が低下する可能性があります。

断片化の問題もあります。

すべての分散型ウォレットが独自の USDT を発行し始めたら、現在の代替可能な USDT/USDC の二極化ではなく、さまざまなクローズド通貨が生まれる可能性があります。

この先どうなるかは分かりません。MetaMaskは、mUSDをカードに統合することで、購入、投資、そして支出のための金融ループを完結させるという素晴らしい仕事をしました。初週の成長率は、ローンチ当初のハードルを乗り越えられることを示唆しています。しかし、既存の巨大企業の優位性は、数百万ドルから数十億ドル規模への成長がいかに困難であるかを物語っています。

今後の展開は見通せません。MetaMaskは、mUSDをカードに統合することで、購入、投資、そして消費という金融サイクルを完結させるという素晴らしい仕事をしました。最初の1週間の成長は、ローンチ当初のハードルを乗り越えられる可能性を示唆しています。しかし、既存の巨大企業の優位性は、数百万ドルから数十億ドル規模への成長がいかに困難であるかを物語っています。

これらの現実の間に、MetaMask の mUSD の運命が隠されているのかもしれません。

今週の詳細な分析はこれで終わりです。次の記事でお会いしましょう。