著者: Huobi Growth Academy

まとめ

2026年初頭、暗号資産市場はボラティリティの高い局面に突入しましたが、マクロ経済紛争の激化と世界的な流動性不安によって、市場はストレステストを受けていました。グリーンランドの領有権をめぐって米国と欧州の間で関税の脅威が噴出しましたが、トランプ大統領はその後、この脅威を和らげて撤回し、トランプ流のTACOトレードが繰り返されました。同時に、日本と米国の長期国債利回りの上昇は、金利、流動性、そしてリスク選好度を通じて、世界的なリスク資産を抑制していました。ビットコインはこのショックの間、「安全資産」としての特性を発揮できず、ドル流動性への依存度が高いため、むしろその痛手を負いました。この下落は、暗号資産市場のファンダメンタルズの体系的な悪化というよりも、マクロ経済の不確実性の高まりを背景にした一時的な価格調整であったことを強調することが重要です。マクロ経済環境、資本構造、市場制度の観点から見ると、暗号通貨市場は「崩壊」を経験しているのではなく、むしろ外生的ショックによって中断された再評価プロセスを経験していると言えます。

I. グリーンランドから世界市場へ:トランプ流タコス取引の再現

貿易赤字、産業補助金、通貨紛争をめぐる過去の関税紛争とは異なり、今回の米EU摩擦の核心は経済的な問題ではなく、主権と地政学的支配にある。関税は単なる手段であり、領土と戦略的深遠さこそが目的なのだ。直接のきっかけは、デンマーク、ノルウェー、スウェーデン、フランス、ドイツ、英国、オランダ、フィンランドの8カ国がグリーンランドで行った合同軍事演習だった。トランプ政権はこれを米国の北極圏戦略的利益に対する挑戦と捉え、関税を迅速に利用し、政治化し、政治的に利用した。「島を売却するか、関税を支払うか」という二者択一の脅しを用いて貿易措置と領有権主張を結びつけ、明確かつ厳しいスケジュールを提示した。すなわち、前述の欧州諸国に対し、2月1日から10%の懲罰的関税を課し、6月1日までに25%に引き上げる可能性もある。ただし、唯一の例外条件は、米国によるグリーンランドの購入または長期的な支配維持に関する合意のみである。その後の欧州からの反応は、この不確実性をさらに増幅させた。デンマークはグリーンランドの主権は交渉の余地がないことを改めて表明し、EUは速やかに緊急協議を開始し、相互の対抗措置を準備した。重要なのは、EUが930億ユーロ規模の報復措置リストを保有している点である。これは一時的な感情的な爆発ではなく、体系化された「反強制手段」である。したがって、市場はもはや単一の摩擦点に直面しているのではなく、急速にエスカレートする可能性のある大西洋横断の対立に直面している。双方が「トランプ」をしているが、賭けられているのは短期的な貿易利益ではなく、同盟秩序、資源管理、戦略的プレゼンスである。

しかし、トランプ大統領は水曜日に、グリーンランド問題でNATOと枠組み合意に達し、欧州8カ国に対する関税賦課の脅しを撤回したと発表しました。同時に、スイスのダボスで開催された世界経済フォーラムの基調講演で、トランプ大統領はデンマーク領グリーンランドの獲得について「即時交渉」を呼びかけ、その安全を保証できるのは米国だけだと述べました。しかし、同島を武力で支配するつもりはないと示唆しました。これが、トランプ大統領流の典型的なTACO合意の引き金となり、米国株は大幅に反発し、仮想通貨市場も小幅な持ち直しを見せましたが、以前の下落を完全に回復するには至りませんでした。

しかし、市場のボラティリティを真に増幅させるのは、トランプ大統領が複数の欧州諸国に課している10%または25%の関税でも、関税の脅しとそれに続く妥協の繰り返しでもなく、むしろそれがもたらす制度的不確実性である。紛争の引き金となる条件は明確(関税発動のスケジュール)だが、終結点は不明確(主権問題に「妥当な価格」がない)。実施は迅速(大統領令は実行可能)かもしれないが、交渉サイクルは長期化する可能性もある(同盟国の調整と国内政治には時間が必要)。同時に、「最大限の圧力―部分的な妥協―再圧力」というリズムが繰り返され、資産価格にはより高いリスクプレミアムが織り込まれることになる。世界市場では、このような出来事はまず期待を通じてボラティリティを高める。企業や投資家はリスクへのエクスポージャーを減らし、現金と安全資産への配分を増やし、その後、政策が実際に実行されるかどうかを注視する。紛争が継続すれば、サプライチェーンコストとインフレ期待は金利と流動性に波及し、最終的には株式、クレジット、為替、暗号資産といった「リスク感応度の高い」セクター全体に圧力をかけることになる。つまり、これは従来の意味での貿易摩擦ではなく、関税を梃子にした地政学的な主権紛争である。市場にとって最大の弊害は、交渉可能な経済問題を妥協困難な政治問題へとエスカレートさせることである。不確実性が主要な変数となると、価格変動は「感情的な動揺」から「構造的なプレミアム」へと変化する。これはまさに、現在世界の資産が直面している価格形成の背景である。

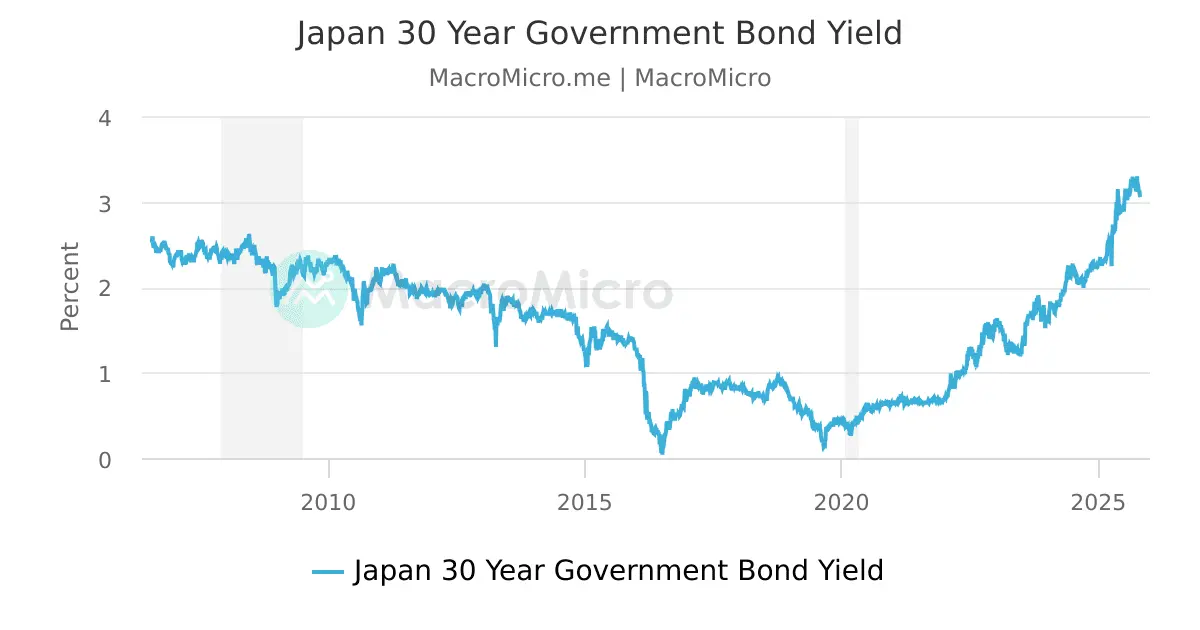

II. 金利ショックの起点:日米国債利回りの同時上昇

地政学的リスクが急速に再評価される中、世界の債券市場は最も直接的かつ「システミックなシグナル」で真っ先に反応しました。1月中旬、日本の30年国債利回りは1日で30ベーシスポイント以上急上昇し、27年ぶりの高水準となる3.91%に達しました。ほぼ同時に、米国の10年国債利回りも4カ月ぶりの高水準となる4.27%に達しました。世界市場にとって、この「日米長期金利の同時上昇」は短期的な感情的な変動ではなく、資産価格形成の基盤を揺るがすほどの構造的ショックであり、その影響は債券市場そのものをはるかに超えるものでした。まず、日本は長年にわたり、世界金融システムにおいて、単なるソブリン債発行国としての役割ではなく、世界的な低コスト流動性のアンカーとしての役割を担ってきたことを明確にしておく必要があります。過去20年間、日本は持続的な超金融緩和政策を通じて、莫大な低コストの円資金を世界に輸出し、世界的なキャリートレードや国境を越えた資本配分の重要な資金源となってきました。新興国資産、欧米のクレジット商品、高リスク株式や暗号資産など、それらはすべて「円を借りて高利回り資産に投資する」という暗黙の資金調達構造を多かれ少なかれ組み込んでいます。したがって、日本の長期国債利回りが短期間で急上昇することは、単に「日本国債の魅力が高まった」ことを意味するのではなく、より深いシグナル、すなわち、世界の金融システムで最も安定的かつ低コストの資金源が緩和しているというシグナルを発しているのです。

日本が低コスト資金の安定供給を停止すると、世界的なキャリートレードのリスク・リターン比は急速に悪化するでしょう。これまで円建て資金調達によって築き上げてきた高レバレッジのポジションは、資金調達コストの上昇と為替リスクの増大という二重の圧力に直面することになります。こうした圧力は、当初は資産の崩壊という形で現れることは少なく、むしろ機関投資家が積極的にレバレッジを削減し、高ボラティリティ資産へのエクスポージャーを縮小するよう促します。この局面において、世界的なリスク資産は「無差別圧力」という特徴を示します。これはファンダメンタルズの悪化によるものではなく、資金調達源の変化によって引き起こされるシステム的なリバランスによるものです。第二に、米EU間の関税紛争の重なりは、輸入インフレへの期待をさらに煽り、金利上昇の「合理的な物語」を提供します。消費財や低価格帯の製造業をめぐる過去の貿易摩擦とは異なり、今回の潜在的な関税は、ハイエンド製造業、精密機器、医療機器、自動車サプライチェーンといった高付加価値セクター、つまり代替性が極めて高い分野に影響を与えます。米国はこれらの分野において欧州諸国に構造的に依存しており、関税コストはサプライチェーンを通じて最終製品価格に転嫁されることはほぼ避けられない。市場の期待レベルでは、これは従来の「インフレ中心の低下」に基づく金利設定ロジックが見直され始めていることを意味する。たとえ関税が短期的に完全に実施されないとしても、「発生する可能性があり、かつ迅速に反転させることが困難な」インフレリスクは、長期金利のリスクプレミアムを上昇させるのに十分である。

第二に、米国自身の財政問題と債務問題が、長期米国債利回りの上昇の構造的な背景となっている。近年、米国の財政赤字と国家債務は拡大を続けており、長期債務の持続可能性に対する市場の懸念は完全には払拭されていない。関税摩擦がさらに激化すれば、インフレ期待が高まるだけでなく、財政補助金、産業支援、安全保障支出の増加を伴い、財政負担が増大する可能性がある。こうした環境下で、長期米国債は典型的な「綱引き」に陥っている。一方では、地政学的不確実性と市場のリスク回避姿勢が債券市場への資金流入を促す。他方では、インフレと債務への懸念から、リスクを補填するためにより高い期間プレミアムが必要となる。その結果、利回り水準とボラティリティが同時に上昇し、無リスク金利自体が「もはや無リスク金利ではなくなる」。これら3つの力が最終的にもたらす結果は、世界的な無リスク金利の中心のシステム的な上昇と、金融環境の受動的な引き締めである。リスク資産の場合、この変化は非常に広範囲に及びます。割引率の上昇は評価余地を直接的に圧縮し、資金調達コストの上昇は新たなレバレッジを抑制し、流動性の不確実性はテールリスクに対する市場の敏感性を増幅させます。

暗号資産市場はまさにこうしたマクロ経済環境を背景に、圧力にさらされています。ビットコインをはじめとする主流の暗号資産が「単独で標的にされている」のではなく、金利上昇と流動性逼迫の中で、高ボラティリティ・高流動性のリスク資産としての役割を担っていることを強調しておくことが重要です。機関投資家が従来型市場においてマージン圧力やリスクエクスポージャー制約に直面した場合、最初に売却される資産は、流動性が低い資産や調整コストが高い資産ではなく、迅速に現金化でき、価格弾力性が最も高い資産であることが多いのです。暗号資産はまさにこの特性を備えています。さらに、無リスク金利の上昇も暗号資産の相対的な魅力を変化させています。低金利・高流動性の環境では、ビットコインのような資産の「機会費用」は低くなり、投資家は潜在的な成長性に対してプレミアムを支払う意欲が高まります。しかし、日米の長期金利が同時に上昇し、安全資産自体がより魅力的な名目利回りを提供し始めると、暗号資産のアロケーションロジックは必然的に再評価される必要がある。この再評価は長期的な弱気見通しを意味するものではなく、短期的には価格が新たな金利環境に再調整する必要があることを意味する。したがって、マクロ的な視点から見ると、日米国債利回りの同時上昇は暗号資産市場にとって「ネガティブなストーリー」ではなく、むしろ明確な波及経路の起点となる。すなわち、金利上昇→流動性逼迫→リスク選好度の低下→高ボラティリティ資産への圧力である。この連鎖において、暗号資産市場の下落は、ファンダメンタルズの悪化というよりも、世界的な金融環境の変化を反映していると言える。これはまた、金利と流動性の傾向が根本的に逆転しない限り、暗号通貨市場は短期的にはマクロ経済シグナルに非常に敏感なままであり、真の方向性の選択は今回の金利ショックのわずかな変化に依存することになる、ということを決定づけるものである。

III. 暗号通貨市場の真の状態: 崩壊ではなく、一時的な圧力。

金利上昇自体は暗号資産市場に直接「打撃」を与えるわけではありませんが、流動性とリスク選好度の変化を通じて、明確かつ反復可能な波及経路を形成します。関税脅威はインフレ期待を高め、インフレ期待は長期金利を押し上げ、金利上昇は信用コストと資金調達コストを増大させ、金融環境は引き締まり、最終的にはファンドはリスクエクスポージャーを体系的に削減せざるを得なくなります。このプロセスにおいて、価格変動は出発点ではなく結果であり、真の原動力は資金調達源と制約の変化です。オフショアドル市場は重要な役割を果たしていますが、しばしば過小評価されています。米EU間の関税紛争に地政学的不確実性が加わり、世界的な貿易金融とクロスボーダー決済のリスクプレミアムが上昇し、オフショアドルの調達コストが上昇しています。この変化は必ずしも明示的な政策金利に反映されるわけではなく、むしろ銀行間融資、クロスカレンシー・ベーシス、そして資金調達の可用性に反映されています。機関投資家にとって、これはより厳格な証拠金要件、より保守的なリスクエクスポージャー管理、そしてボラティリティの高い資産に対する許容度の低下を意味します。従来型市場がボラティリティと相関関係の高まりに直面した場合、金融機関は通常、流動性が低く、撤退コストが高く、規制構造が複雑な資産の売却を優先しません。むしろ、**ボラティリティが高く、流動性が高く、最も「ポートフォリオに適した」特性を持つ**資産の保有を減らす傾向があります。現在の市場構造において、暗号資産はまさにこの2つの特性を備えているため、マクロ経済ショックの際に重要な「規制」的役割を果たしています。

こうした背景から、今回のショックにおいてビットコインは金と同様の安全資産としての特性を示すことができませんでした。この現象自体は異常ではなく、むしろその資産特性の進化による自然な帰結です。かつて「デジタルゴールド」と呼ばれていたビットコインとは異なり、現在のビットコインはドル流動性に大きく依存するマクロリスク資産に近い存在です。ドル信用システムから独立して機能することはできず、その価格は世界的な流動性、金利水準、そしてリスク選好度の変化に非常に敏感です。オフショアドルが逼迫し、長期金利が上昇し、金融機関が証拠金を迅速に補充したりポートフォリオのボラティリティを抑制したりする必要が生じた場合、ビットコインは当然ながら売却の優先対象となります。対照的に、今回のショックの間も金と銀は上昇を続けました。これは短期的な利益期待によるものではなく、中央銀行の需要、物理的特性、そして「脱ソブリン化」特性によってもたらされた安全資産プレミアムによるものです。地政学的競争の激化とソブリンリスクの再価格設定という環境において、こうした「無国籍」資産は資本を引き付ける可能性が高くなります。これはビットコインの「失敗」ではなく、市場におけるその役割の再調整であることを強調しておくことが重要です。ビットコインは危機時の安全資産ではなく、むしろ流動性サイクルを増幅させるものです。その利点は極端なリスクヘッジではなく、流動性拡大期におけるリスク選好度の回復に対する高い感応性にあります。この点を理解することで、マクロ経済ショックの際にビットコインに対して非現実的な期待を抱くことを避けることができます。

構造的な観点から見ると、価格は大幅に下落したものの、現在の暗号資産市場は2022年に見られたようなシステミックリスクの再来には見舞われていません。主要取引所やステーブルコインの信用危機は発生しておらず、継続的な清算による暴落やオンチェーン流動性凍結も発生していません。長期保有者は比較的秩序立った行動を維持しており、トークンの分配は強制売却よりも合理的な利益確定を反映しています。ビットコインは主要な価格水準を突破した後に一部の清算を誘発しましたが、全体的な規模と波及効果は以前の弱気相場と比べて大幅に小さく、市場構造の崩壊というよりは、マクロ経済ショックによるポジションの調整に近いものでした。言い換えれば、これは外生的ショックによって引き起こされた圧力の段階であり、暗号資産システム自体の不均衡によって引き起こされた崩壊ではありません。

IV.結論

米EU貿易摩擦の激化と日米国債利回りの同時上昇によって引き起こされた市場ボラティリティは、特定の資産や市場における「単一リスクイベント」ではなく、世界的な流動性、金利水準、そしてリスク選好度を中心としたシステム的な価格再調整プロセスです。このプロセスにおいて、暗号資産市場の下落は、暗号資産自身のファンダメンタルズの悪化や、機関投資家や信用力の破綻によるものではなく、現在の金融システムにおける役割の自然な帰結です。暗号資産は流動性、弾力性、そしてマクロ経済状況への感応度が高いリスク資産であるため、流動性逼迫期や金利上昇期には、優先的に圧力を受けます。長期的な視点から見ると、この調整は、2026年に暗号資産市場が経験している構造的な再評価プロセスを否定するものではありません。むしろ、変化が進行していることを明確に示しています。暗号資産は、「物語主導型、感情に基づく価格設定」の初期段階から徐々に脱却し、より成熟した制度化された価格設定の枠組みへと移行しつつあります。この枠組みの中で、価格はもはや物語、スローガン、あるいは単一の出来事によって主に動かされるのではなく、マクロ経済の流動性、金利構造、そしてリスク選好の変化の関数として内部化され始めています。投資家にとって真の課題は、短期的な上昇と下落を判断することではなく、分析枠組みをタイムリーに更新し、「物語市場」から「マクロ市場」へと移行する長期的なトレンドを理解し、適応できるかどうかにあります。