編集:フェリックス、PANews

Binance Researchは6月12日、トークンモデルの進化に関するレポートを発表しました。先日、暗号資産KOLのステイシー・ムール氏がレポートを要約しました。本記事では、10の重要ポイントを詳しく説明し、包括的な概要を提供します。以下はレポートの内容詳細です。

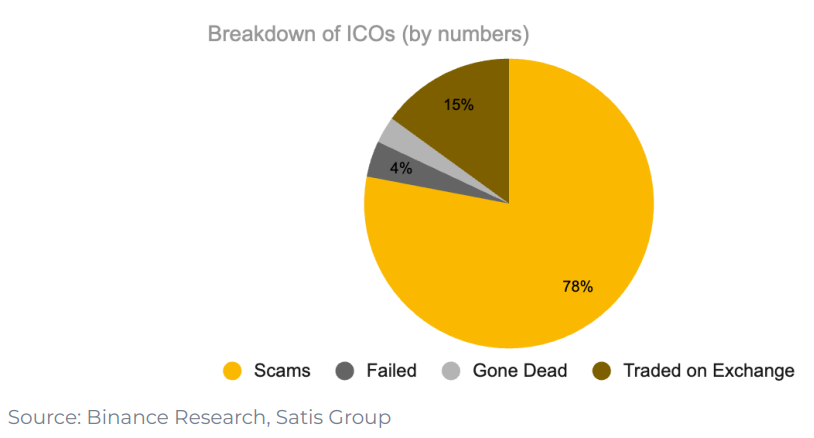

1. ICO時代では、プロジェクトのわずか15%しか取引所に上場できない

ICO時代には、取引所に上場できたプロジェクトはわずか15%でした。そのうち78%は完全な詐欺で、残りは失敗するか、存在意義を失いました。

ICOは、個人投資家がスタートアップの資金調達に強い関心を持っていることを示しました。ICOは、許可や仲介なしに自由市場のように機能する新しい資金調達チャネルでした。多くのプロジェクトが失敗に終わった一方で、ICOは未来への道筋を示し、残った投資家は投資先企業を選ぶ際に、より賢明で慎重な判断を下すようになりました。その結果、Aave、0x、Filecoin、Cosmosといった、より回復力のあるプロジェクトが誕生しました。

重要なポイント:

- ICOは創設者にとってインセンティブのジレンマを生み出し、プロトコルの成長を妨げる可能性がある。

- すべてのプロジェクトが長期的な持続可能性を念頭に置いて構築されているわけではないが、ICO は強い小売りの関心に惹かれた開発者の波も引きつけている。

- 全体的に、ICO は誰にでも開かれた新しい形態の資本形成であり、スタートアップの資金調達に参加する個人投資家の強い関心を示しています。

2.流動性マイニングはプロトコルの成長を導く上で利点がある

流動性マイニングは2019年7月にSynthetixによって開始され、DeFi分野で急速に普及しました。Compound Financeは、トークンにガバナンス権を与えることで、流動性マイニングの概念をさらに進化させました。利回り集約プラットフォームのYearn Financeは、ガバナンス権と流動性マイニングの概念を借用し、それらをさらに発展させました。SynthetixやCompoundと同様に、YFIトークンは流動性マイニングを通じて流動性をブートストラップするために使用され、プロトコルに対するガバナンス権を有します。Yearn Financeは、流動性マイニングをフェアローンチメカニズムとしても活用しています。

3.トークンユーティリティとしてのガバナンスは機能しなかった

しかし、トークンのユーティリティとしてのガバナンスという考え方自体は、トークンの持続的な需要につながっていません。Uniswapを例に挙げましょう。エアドロップ後、UNIウォレットの保有量を増やしたのはわずか1%で、エアドロップの受取人のほとんどはトークンを売却しました。ウォレットの98%はガバナンスプロセス(投票)に一度も参加していませんでした。

公平でターゲットを絞ったトークン配布のこれらの実験は善意に基づいたものでしたが、ガバナンス権は最終的にトークン保有者に保有を続ける十分な理由を与えませんでした。

重要なポイント:

- 流動性マイニングはトークン配布の最初のイテレーションであり、プロトコルのユーザーを報酬を通じてブートストラップし、後にトークンを公平に配布する方法として実験されました。

- プロトコルの有機的な使用に報酬を与え、ガバナンス参加者のより広範な分配を実現することを目的とした、トークン配布の別の形式として、遡及的なエアドロップも導入されました。

- ガバナンス権はトークンユーティリティの第一形態であり、トークン保有者はプロトコルレベルの意思決定に参加することができます。しかし、価格下落は反射的な性質を持つため、ガバナンスは長期的な需要を維持することができません。

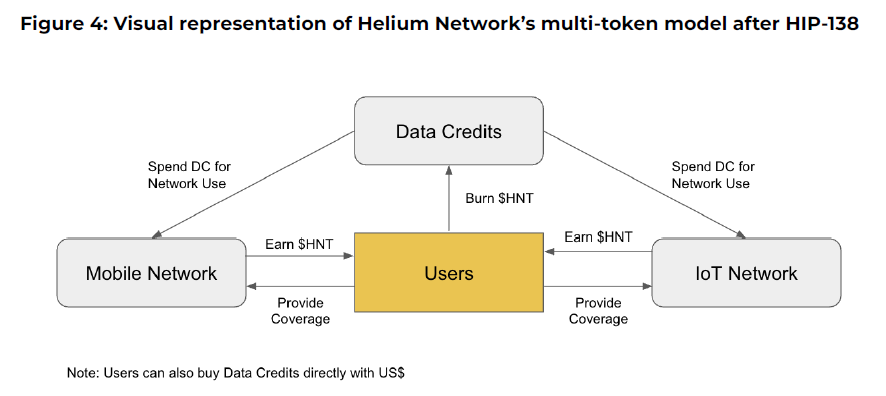

4.投機的な需要とネイティブ経済を区別するためのマルチトークンモデルのアイデアは実装が難しい

流動性マイニングの斬新さは、DeFiの夏の流行をはるかに超えています。プロトコルトークンを無料でリソース獲得ツールとして利用できるという特徴により、Web3ゲーム「Axie Infinity」とDePINネットワーク「Helium」は短期間で大きな成功を収めました。Axie InfinityとHeliumは、単一トークンモデルではなく、マルチトークンモデルを採用することで投機と実用を区別しました。1つのトークンは価値の蓄積に、もう1つはネットワーク利用に使用されました。しかし、どちらの場合もこの区別は機能しませんでした。投機家は間違ったトークンの購入に群がり、インセンティブが不一致になり、価値が分散しました。最終的に、両社とも簡素化されたモデルに戻ってしまいました。

重要なポイント:

- 流動性マイニングの概念はさらに拡張され、ゲームやDePINなどの他のユースケースのブートストラッピングツールになります。

- 投機的な需要をネイティブ経済から分離するためのマルチトークンモデルのアイデアは実行が難しく、通常はトークンの1つに実用性がないために失敗します。

- トークンエコノミクスは反復的なプロセスであり、製品が普及して初めて、利害関係者の利益とニーズがより明確になります。

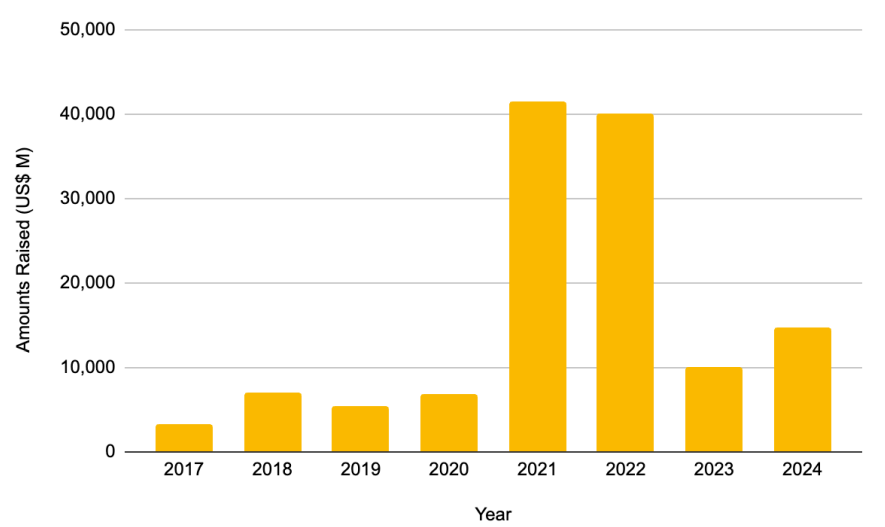

5.プライベートエクイティファイナンスの流入:評価ゲームへ

2021年から2022年にかけて、プライベートエクイティによる資金調達は爆発的に増加し、それぞれ414億6000万ドルと401億2000万ドルが調達されました。比較すると、2021年だけで調達額は2017年から2020年の調達額(226億ドル)のほぼ2倍に相当します。このような成長パターンは、それ以降見られていません。

資金流入に対応するため、プロジェクトはより多くの投資家を受け入れ、開発期間を延長するために、資金調達ラウンドを増やし始めます。TGE前の資金調達ラウンドの増加に伴い、民間投資家はトークンのロックアップ期間を延長することが多く、その結果、トークン発行時の流通供給量の割合が減少します。エアドロップやポイントマイニングと相まって、これは人為的に高い指標につながり、ローンチ時のFDVの増加につながる可能性があります。民間ファンドは、意図せずしてトークンの実用性からバリュエーションの最適化へと焦点を移してしまいます。

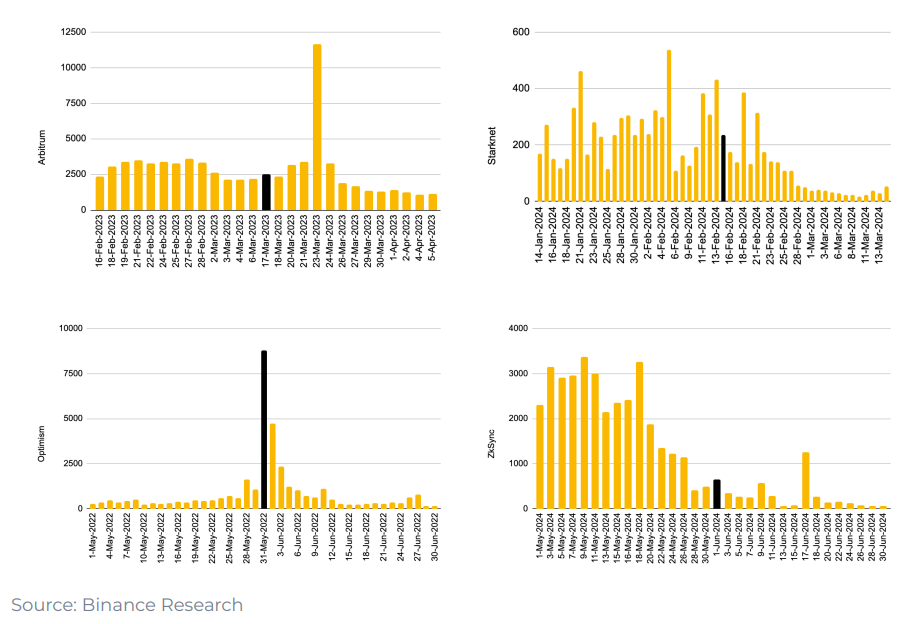

6. L2プラットフォームのエアドロップスナップショット後、ブリッジ活動は減少します

しかし、エアドロップ終了後は、プロトコル指標(下図参照)と市場評価額が下落するケースが一般的です。このことが、過去2~3年にわたり一般的だった「流通量が少なく、FDVが高い」発行モデルに対する否定的な認識につながっています。

よく知られているL2プラットフォームはすべて、スナップショットの完了を発表した後、ブリッジ活動が減少するでしょう。

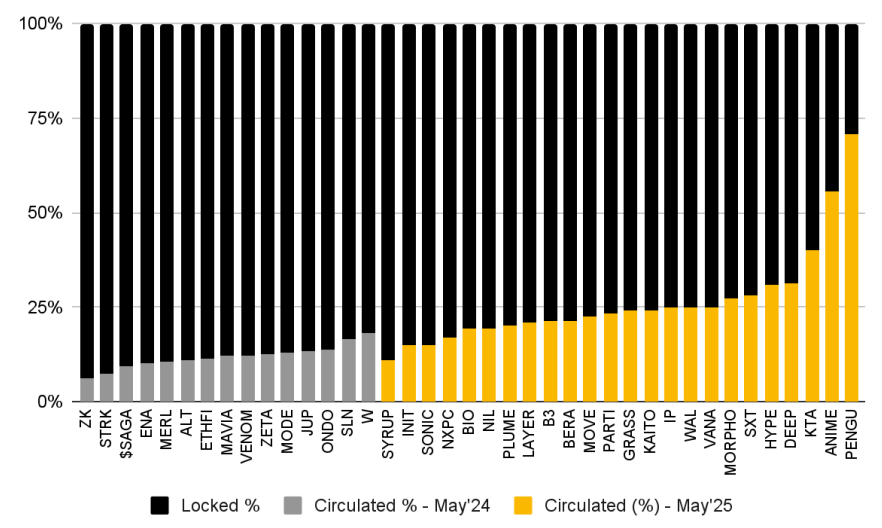

7.流通量が多くFDVが低いトークンは上場後のパフォーマンスが良い

最近発行されたトークン(黄色)の流通供給量は、2024年5月に実施した分析(灰色)と比較して着実に増加しています。これは、ユーザーが「ウォレットで投票」し、トークンエコノミクスが不利なトークンを放棄することを選択できることを意味します。したがって、すべてのプロジェクトにおいて流通供給量の健全性を高めるためには、プロジェクトがコミュニティのニーズに適応することが不可欠です。

最近発行されたトークンの流通量は昨年に比べて増加している

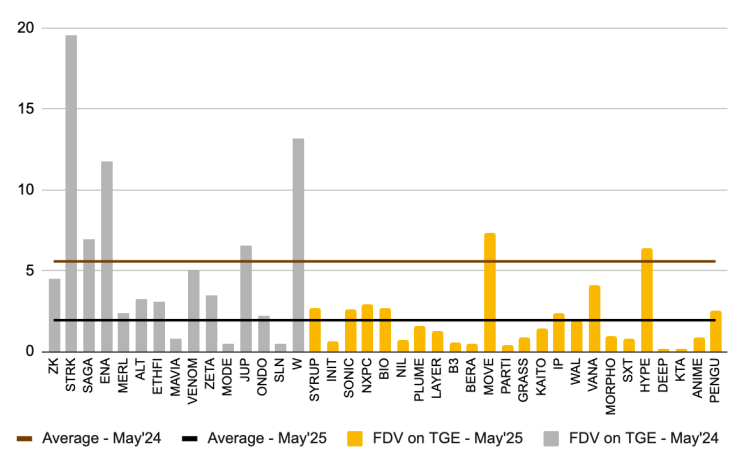

同様に、最近発行されたトークンを前回の分析と比較すると、発行時の完全希薄化後評価額が減少していることがわかります。最近発行されたトークンの平均FDVは19億4,000万ドルで、前回の分析では平均55億ドルでした。

最近のTGEの平均FDVは、1年前のTGEと比較して50%以上減少しました。

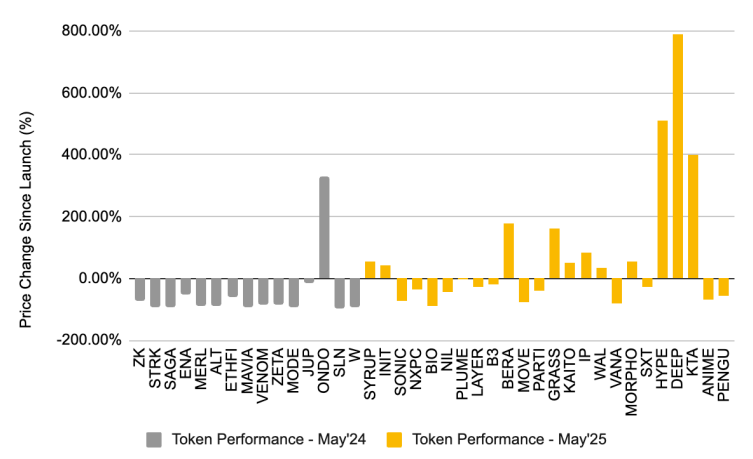

最近発行された、流通量が多く FDV が低いトークンは、2024 年 5 月に以前に分析されたトークンと比較して、価格パフォーマンスが優れています (下のグラフを参照)。

8.トークンの買い戻しは回復しつつある

2025 年には、トークンの買い戻しが増加しており、Aave、dYdX、Jupiter、Hyperliquid などのプロジェクトがそのようなプログラムを実装し、プロトコルの収益を使用して市場からトークンを購入して破棄しています。

トークンの買い戻しを成功させたプロジェクトは、財務的に強固なプロジェクトだけが実行できるため、前向きに捉えるべきです。現実には、多くの暗号資産プロジェクトが製品と市場の適合性を見出せず、適合できたプロジェクトもトークンへの有機的な需要を促進するための最適な方法を模索しています。買い戻しは、プロジェクトがトークン価格の影響を受けずに成長に集中するための移行措置として機能する可能性があります。

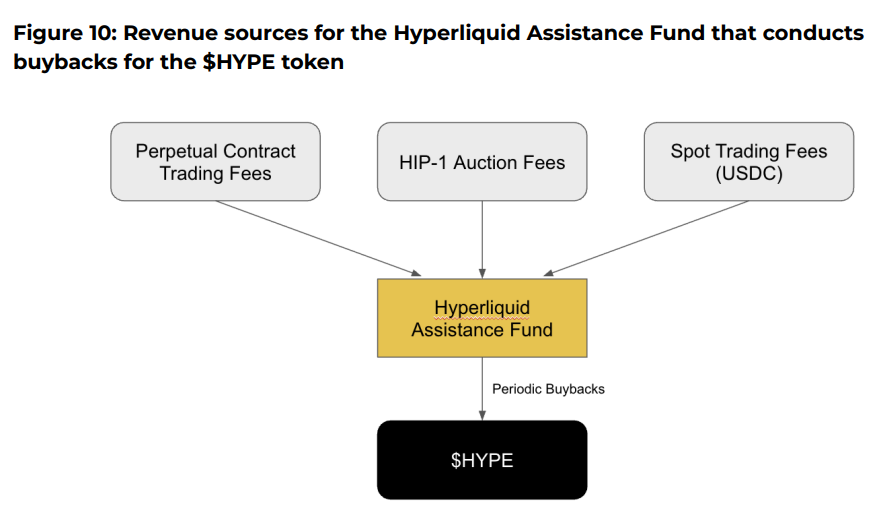

9. Hyperliquidがトークン買い戻しをリード

Hyperliquidは現在、トークン買い戻しのトレンドをリードしており、800万ドル相当の$HYPEトークンを処分しました。Hyperliquidは、買い戻しが経済モデルの不可欠な要素となっている点で独特です。パーペチュアル取引手数料、スポット取引手数料、HIP-1オークション手数料の54%はすべてトークンの買い戻しに使用されています。2025年5月28日現在、Hyperliquid支援基金は23,635,530.65枚の$HYPEトークンを保有しており、その価値は約7億8,600万ドルです。

しかし、トークン保有者に利益が流れないため、買い戻しは価格を吊り上げるだけのものとなります。批評家は、人工的な希少性を生み出す以外にも、これらの資金をより有効に活用できると主張しています。例えば、Hyperliquidは、取引で発生したUSDC手数料を$HYPEステーカーへの報酬に充当することを検討できます。この場合、$HYPEトークンとプロトコルの成長(および手数料)の間にはより密接な関連性が生まれます。利益のあるトークンの方が、インセンティブとの整合性が高くなります。

10. ICMはまだ主に投機的なものであり、発行されたトークンのほとんどはミームコインに似ています。

BelieveはICMムーブメントの新興プレーヤーであり、ユーザーはX上で特定のフォーマット(例:「$TICKER + @launchcoin」)を公開することで、Solanaブロックチェーン上で簡単にトークンを作成でき、結合曲線モデルを通じて自動トークン展開をトリガーします。

この合理化されたプロセスにより、クリエイターや創業者は技術的な専門知識や従来の資金調達の障壁なしにトークンを発行できます。プラットフォームは取引手数料をクリエイターとプラットフォーム自体で均等に分配し、時価総額が10万ドルに達したトークンはMeteoraなどのプラットフォーム上のより流動性の高いプールへと移動します。

Launchcoinはその後急速な成長を遂げ、2025年5月29日時点で27,495以上のトークンが発行され、総取引量は34億ドルに達しています。サンプル数はまだ少ないものの、取引手数料がクリエイターの直接的な収入源となる可能性は非常に大きく、創業者は株式を希薄化させることなく開発資金を調達することができます。Believeのピーク時には、1日あたりの取引手数料が700万ドルを超え、その50%がクリエイターに分配されました。一方、Virtualsのピーク時には、1日あたりの取引手数料が35万ドルでした。

しかし、今日でもICMは主に投機的なものであり、発行されるトークンは主にミームコインに類似しています。このようなプラットフォームは許可を必要としないため、Believeだけでも27,000以上のトークンが発行されており、市場を飽和させ、流動性を希薄化し、投資家を正当なスタートアップから遠ざけています。また、スナイピングボットなどの問題もあり、正当なスタートアップの成功を阻害する可能性のある技術的課題が浮き彫りになっています。

全体的に見て、ICMムーブメントはICO投資時代と多くの類似点を持っています。資金調達を誰もが利用できるようにするという同じ理念を持ちながら、創業者にとってよりアクセスしやすい環境となっています。