記事 | Coindesk

ブライアン・コーシェーン著

Portal Labsによる編集

Web3 の世界におけるコンプライアンスについて話すとき、課税は最も見落とされがちですが、対処するのが最も難しい部分です。

中国本土はまだ仮想通貨取引を開放しておらず、関連する税制も未整備だが、暗号資産は世界的に主流の税制規制の枠組みに徐々に組み込まれており、特に米国では報告要件がより詳細かつ義務化されつつある。

オンチェーン行動の透明性から、CEXとDEXの税務報告問題、個人ウォレットのコストベンチマーク追跡義務に至るまで、Web3の世界はより洗練され、より厳格な税務フレームワークによってカバーされつつあります。さらに重要なのは、コンプライアンスへの道が開かれると、課税が最初の入り口となることです。

グローバルな資産配分ニーズを持つ富裕層投資家にとって、これらの制度の進化を理解することは、決して遠い命題ではなく、将来のコンプライアンス動向を判断し、国境を越えた構造レイアウトを最適化するための重要な参考資料となります。そこで、Portal Labsは、現在の主流の法域における暗号資産の税務処理の核心となるポイントと専門的な提言を皆様にご理解いただけるよう、この税務観察コンテンツをまとめました。

以下が本文です。

暗号資産分野に深く関わってきた財務・税務コンサルタントとして、私たちは暗号資産特有の税務上の取り扱いについて熟知しています。例えば、

- 暗号通貨は「ウォッシュセールルール」の対象ではないため、より効率的な税金損失回収戦略が可能になる。

- 法定通貨に変換せずに、直接資産交換(BTC-ETHやETH-SOLなど)をサポートします。

これらの特性により、暗号資産は従来の投資とは区別されます。

しかし、投資家が最も警戒する必要があるのは、マルチプラットフォーム運用によってもたらされる膨大な量のデータが、納税申告シーズン中に追跡を困難にすることが多いことだ。

暗号資産の税務管理は年末の駆け引きではなく、年間を通しての戦いです。特に、複数の中央集権型取引所(CEX)や分散型プラットフォーム(DEX)を利用されている場合はなおさらです。あらゆる取引、交換、エアドロップ、ステーキング収入、クロスチェーン送金は、いつでも税務上の義務を負う可能性があります。

集中型取引における税務上の問題点

投資家がCoinbase、Binance、Krakenといった中央集権型取引所(CEX)を利用する場合、これらのプラットフォームが提供する年末の税務概要には、しばしば2つの大きな欠陥があります。それは、プラットフォーム間のデータの不完全さと、コストベンチマークの不備です。これは、従来の証券市場とは全く対照的です。

従来の株式取引では、フィデリティ口座を通じてアマゾンの株を購入し、それをチャールズ・シュワブ口座に移管すると、次のようになります。

- 原価ベース転送の自動同期

- 各取引の位置データをリアルタイムで更新

- チャールズ・シュワブは正確な1099税務報告書(年間損益の完全な提示)を直接生成します

しかし、暗号通貨の世界では、KrakenからCoinbaseに資産を転送する場合、

- 原価基準がゼロにリセットされます(元の購入情報は資産とともに転送されません)

- クロスプラットフォームフローはデータのブラックホールを作成します(各トランザクションを手動で記録する必要があります)

- 納税シーズン中にデータ再構築の悪夢に直面(記録の欠落は納税申告の偏りにつながる)

この構造的な欠陥により、暗号資産投資家は年間を通じて取引台帳システムを構築することを余儀なくされます。特に、複数のCEXや分散型プラットフォーム(DEX)間で資産が流通する場合、あらゆる交換、エアドロップ、さらにはクロスチェーン送金が課税対象となる可能性があります。

分散型取引

DEXを使用する場合、複雑さはさらに増します。Coinbase Wallet(注:Coinbase Exchangeではありません)やPhantomなどのウォレットを介してUniswapやJupiterなどの分散型取引所に接続する場合、これらのDEXは税務レポートを提供したり、原価を追跡したりしないため、各取引の記録と検証の責任はすべてユーザーの肩に負わされます。

トークン交換を見逃したり、流動性プールからの引き出しの公正価値を記録し忘れたりすると、確定申告に誤差が生じる可能性があります。これはIRS(内国歳入庁)による監査の対象となり、場合によっては税控除の資格を失うことにもつながります。一部のアプリケーションでは単一のウォレットアドレスの損益を計算できますが、これらのツールはアドレス間で資産を移動する際に機能しないことが多く、アクティブユーザーにとっての実質的な価値が大幅に低下します。

さらに厄介なのは、DEXで頻繁に取引する場合、損失が出る可能性が高いことです。しかし、たとえ損失が出ているとしても、控除を受けるためには正確に申告しなければなりません。そうしないと、控除の権利を失うだけでなく、最悪の場合、税務調査を受ける可能性があります。

あなたがプロの暗号通貨トレーダーでない限り、各取引を追跡するために必要な時間と労力はストレスの原因になるだけでなく、実際に経済的負担にもなります。

Q: 税務コンプライアンスを確保するにはどうすればよいですか?

暗号通貨の税金に適切に備えるには、いくつかの方法があります。

- 税務ソフトウェアは最初から利用可能ですが、取引ロジックの手動検証とデータのタイムリーな調整が依然として必要です。

- 暗号通貨の税務専門家を雇うか、暗号通貨エコシステムに精通した財務および税務コンサルタントを選びましょう。

- すべての取引ログをエクスポートし、公認会計士に渡してコストのベースラインを構築し、実際の損益を計算します。

導入が進むにつれて、税務報告は必然的に進化しますが、その間、取引活動を継続的に追跡することは、納税シーズンに備える上で重要です。

詳細情報 - Saim Akif

Q: アドバイザーが暗号通貨に注目しているのはなぜですか?

A: 機関投資家による暗号資産の流入額は350億ドルに急増しました。暗号資産は従来の資産よりもボラティリティが高いものの、ビットコインなどの主流の暗号資産は2012年以降、長きにわたり従来の資産クラスを上回るパフォーマンスを上げています。

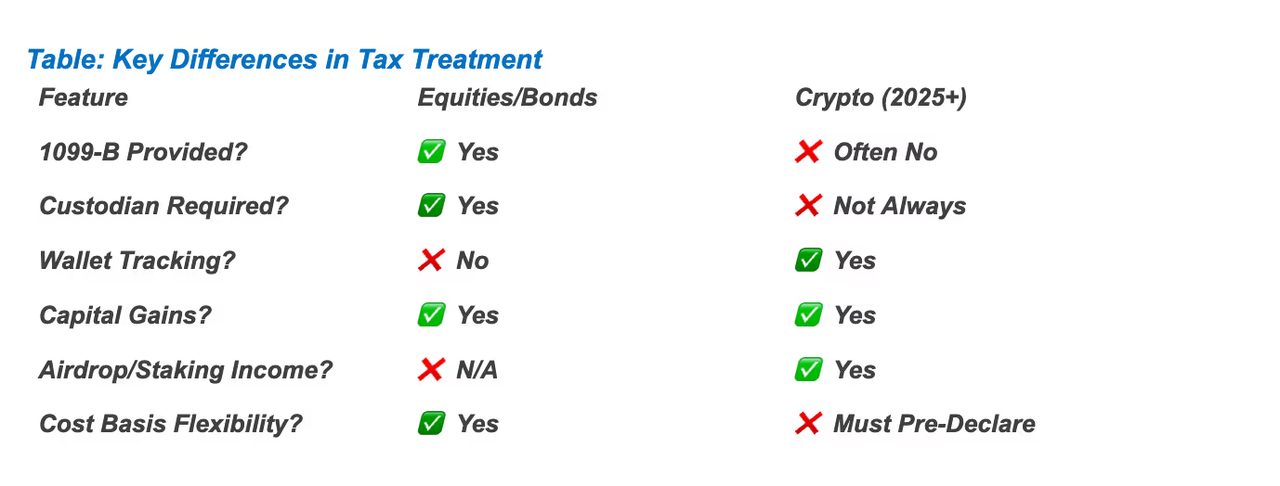

Q: 暗号資産と株式・債券の税務上の取り扱いの違いは何ですか?

A: 暗号資産は、課税の面で株式や債券商品とは根本的に異なります。

- ウォレットコストの追跡。アドバイザーは各ウォレットのコストベンチマークを独自に計算する必要があります(2025年1月から義務化)。

- 税務申告の空白。取引所は、特に自己管理資産に関しては、従来の1099税務申告書を提供することはほとんどありません。

Q: CPA や税務アドバイザーに対して、どのような専門的なアドバイスがありますか?

A: コンプライアンスは法的に義務付けられています。2025年度の申告については、以下の通りです。

- ウォレットレベルのコストベンチマーク報告は必須です(IRS通知2024-21による)

- IRSフォーム1099-DAは2026年度から有効となります(インフラ投資・雇用法第80603条)

- デジタル資産を保有する取引所は、一般的に報告サポートが不足している(SEC 2023コンプライアンスガイダンス項目III.C.2)

先見性のある税務機関は、次の 3 つのコア機能をハイエンドのサービス製品に統合しています。

- 暗号資産税申告

- 税務調査への対応

- 分散型金融(DeFi)会計