著者 | @arndxt_xo

翻訳者 | Dingdang、Odaily Planet Daily

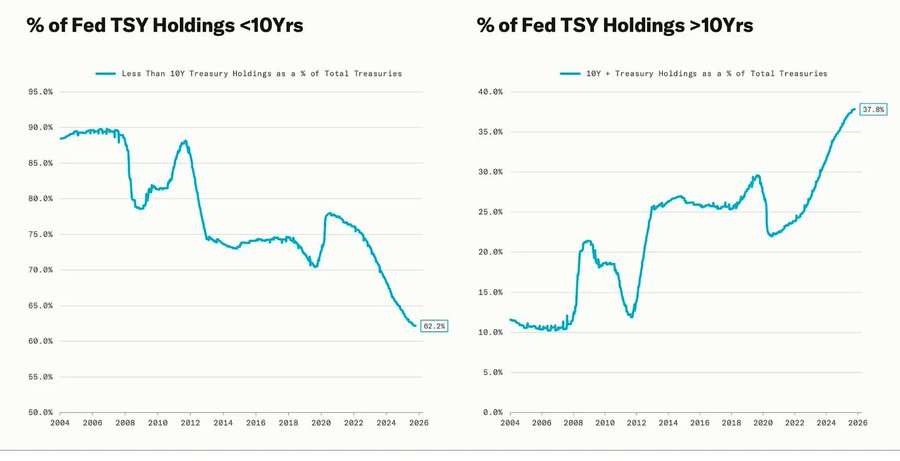

この急激な引き戻しは、量的緩和(QE)サイクルと一致していた。当時、連邦準備制度理事会は長期利回りを抑制するために保有資産の満期を意図的に延長した(この操作は「オペレーション・ツイスト」およびQE2/QE3として知られている)。

パウエル議長の「霧の中を運転する」という比喩は、もはや連邦準備制度理事会(FRB)自身に限ったものではなく、現在の世界経済を反映するものとなっています。政策担当者、企業、投資家は皆、明確なビジョンを欠いた環境の中で手探りで前進しようとしており、流動性への反応と短期的なインセンティブメカニズムに頼るしかありません。

新たな政策枠組みには、限られた可視性、脆弱な信頼、流動性に起因する歪みという 3 つの特徴があります。

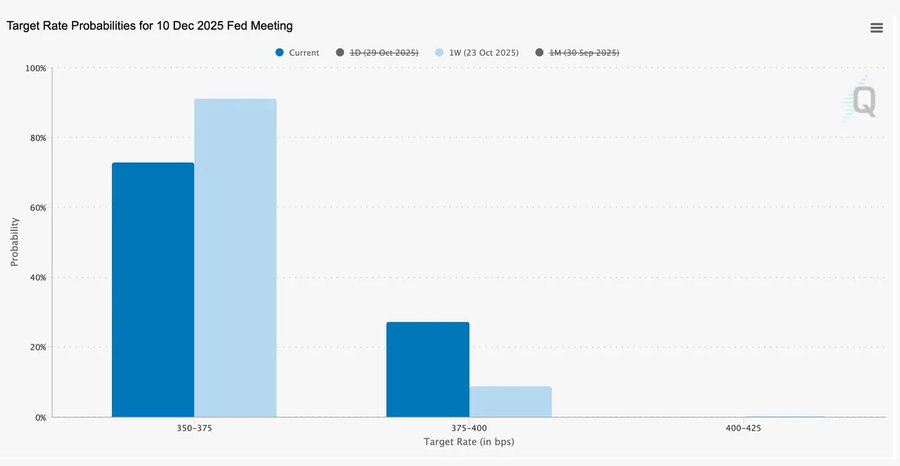

連邦準備制度理事会(FRB)の「タカ派的な利下げ」

この25ベーシスポイントの「リスク管理」利下げは、金利範囲を3.75%~4.00%に引き下げるもので、金融緩和の兆候というよりは「選択肢の温存」を図る手段である。

正反対の意見を二つ挙げて、パウエル議長は市場に明確なシグナルを送った。「ペースを落とせ。見通しは消えた」

政府閉鎖によるデータ不足のため、連邦準備制度理事会(FRB)は事実上「盲目的」な政策運営を強いられていた。パウエル議長がトレーダーに示唆した示唆は非常に明確だった。12月に金利が発表されるかどうかは依然として不透明だ、というのだ。利下げ期待は急速に後退し、短期金利はフラット化し、市場は「データ主導型」から「データ不足型」への慎重な姿勢の変化を消化しつつあった。

2025年:流動性のハンガー・ゲーム

中央銀行による度重なる介入は、投機的な行動を制度化しました。今日、資産のパフォーマンスは生産性ではなく流動性そのものによって決定されます。この構造は、実体経済への信用が弱まる一方で、資産価値が上昇し続けることにつながっています。

議論はさらに広がり、現在の金融システム、つまり受動的な集中化、アルゴリズムの反射性、小売オプションの狂乱について冷静に検討しました。

- パッシブファンドと定量戦略が流動性を支配し、ボラティリティはファンダメンタルズではなくポジションサイズによって決まります。

- 個人投資家によるコールオプションの購入と「ミームセクター」でのガンマスクイーズが合成価格モメンタムを生み出し、一方で機関投資家はますます狭まる市場リーダーに群がっている。

- 司会者はこの現象を「金融版ハンガー・ゲーム」と呼んだ。これは、構造的な不平等と政策の反射性によって形作られ、小規模投資家を投機的な生存主義へと追い込むシステムである。

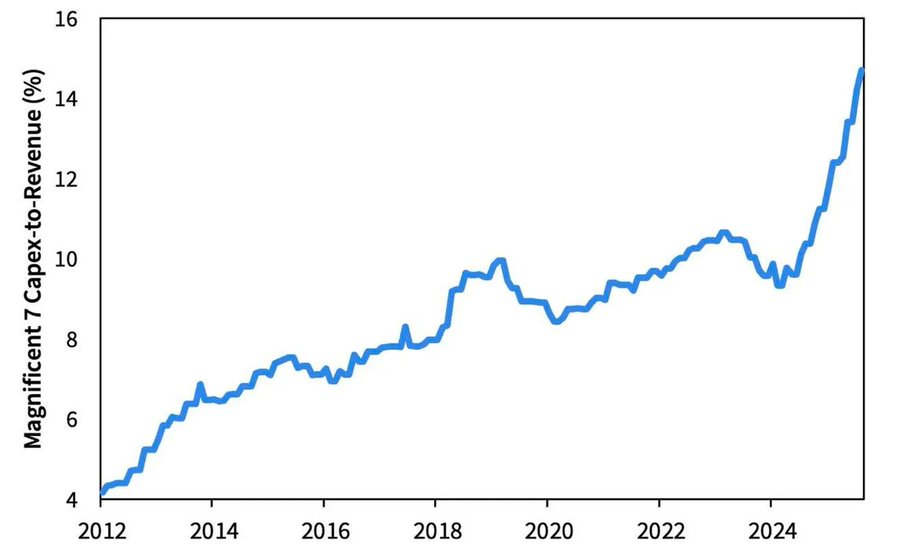

2026年の見通し:設備投資の好況と隠れた懸念

AI投資の波は「ビッグテック」をポストサイクル産業化段階へと推進しています。現在は流動性によって推進されていますが、将来的にはレバレッジに敏感なリスクに直面することになります。

企業利益は依然として目覚ましいが、その根底にある論理は変化しつつある。かつての「資産の少ないキャッシュマシン」が、資本集約型のインフラ企業へと変貌を遂げつつあるのだ。

- AIとデータセンターの拡張は当初はキャッシュフローに依存していましたが、現在はMetaによる250億ドルの債券の応募超過など、記録的な負債による資金調達に目を向けています。

- この変化は利益率への圧力、減価償却の増加、借り換えリスクの増大を意味し、次の信用サイクルにおける好転の土台を築くものとなる。

構造論評:信頼、分配、政策サイクル

パウエル議長の慎重な口調から最後の所感に至るまで、権力の集中化と信頼の喪失という明確なテーマが貫かれている。

ほぼすべての政策救済策は、最大手の市場参加者を強化し、富の集中をさらに進め、市場の健全性を継続的に弱めてきました。連邦準備制度理事会(FRB)と財務省による協調的な政策運営、すなわち量的引き締め(QT)から短期国債(Bill)の購入への移行は、この傾向を悪化させています。ピラミッドの頂点には豊富な流動性がある一方で、一般家庭は賃金の停滞と債務の急増の重圧に苦しんでいます。

今日、最も重大なマクロ経済リスクはもはやインフレではなく、制度疲労です。市場は表面的には活況を呈しているように見えますが、「公平性と透明性」への信頼は揺らいでいます。これこそが、2020年代の真のシステム的脆弱性なのです。