ビットコインは、10月24日の9月の米国消費者物価指数(CPI)発表に向けて準備を進めている。これは、米国連邦政府閉鎖後初の主要なマクロ経済データの発表となる。

「ザ・コベイシ・レター」のアナリストらは、CPIデータが金曜日に発表されるのは2018年1月以来初めてであり、10月29日の連邦準備制度理事会(FRB)の会合のわずか5日前に発表されたことを指摘し、データ更新の重要性を強調した。

さらに、米国労働省は政府閉鎖が終了するまで他のすべての重要な経済データの発表を停止しているため、このCPIレポートは連邦準備制度の唯一の主要なインフレ指標となる。

この「単一指標への依存」は、経済全体の状況のバランスをとるための新たな雇用、非農業部門雇用者数、生産者物価データが得られないため、データの重要性を高める。

最新の消費者物価指数報告によると、米国のインフレ率は8月2.9%となり、前月の2.7%からわずかに上昇した。

これを踏まえ、ウェルズ・ファーゴの経済学者らは現在、インフレ率が9月に3.1%に小幅上昇するが、依然として「緩やかなデインフレ」の範囲内にとどまると予想している。

食品とエネルギー価格を除いたコアCPIは安定を維持すると予想されており、インフレ圧力は緩和しているものの、まだ完全には消えていないことを示唆している。

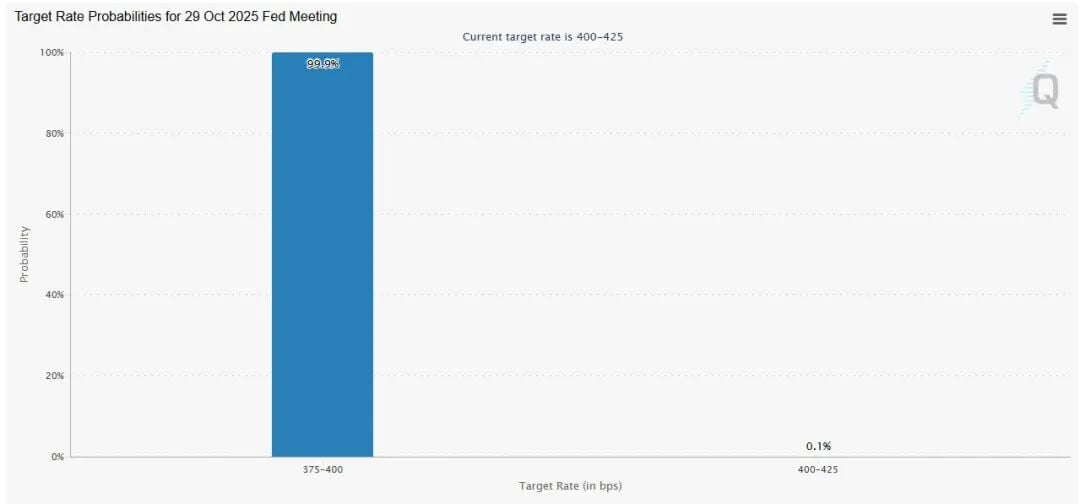

金融市場全体で、トレーダーは潜在的な政策緩和に備えたポジションを取り始めている。CMEのFedWatchツールによると、先物データは、FRBが10月29日の会合で利下げを行う確率が99%、12月に追加利下げを行う確率が85%を示している。

注目すべきは、CPIデータが予想よりも低かった場合(つまりインフレが鈍化した場合)、この緩和期待がさらに強まり、米ドルのトレンドが弱まる可能性があることです。

データが予想よりも高ければ(つまりインフレが予想を上回れば)、利上げの憶測が一時的に再開される可能性があります。

Kautious Dataのアナリストは、CPIのビットコインへの影響は依然として直接的であると述べた。その理由として、現在「マクロ的なシグナルが乏しく、仮想通貨の短期的な強気の根拠となる可能性がある一方で、市場全体にテールリスクをもたらす可能性がある」としている。

同機関は、コアCPIが前月比0.3%未満の増加(つまりインフレが鈍化)した場合、ハト派的な政策期待が支持され、米ドルに圧力がかかり、金、株、ビットコインなどの資産に利益をもたらすだろうと指摘した。

しかし、インフレデータが「粘着性」(つまりインフレが依然として高い)を示した場合、特にサービス価格と住宅価格が前月比で0.4%以上上昇した場合、ドルが上昇し、リスク資産(ビットコインを含む)に圧力がかかる可能性があります。

同局はまた、仮想通貨市場は通常、「データ発表前に上昇し、データ発表後に売却」する反応を示すと指摘した。この現象は、しばしばボラティリティの急上昇と資本フローの逆転を伴う。

一方、デジタル資産会社ビチュニックスのアナリスト、ディーン・チェン氏は、市場の反応はデータ発表後に投資家がリスクをどう再評価するかに左右されると述べた。

同氏は、データが予想通りであれば、市場は「高金利だが長期的には安定している」という現在の見方を維持し、ビットコインは最近の高値付近で推移し続ける可能性があると指摘した。

しかし、コアCPIデータが予想よりも強ければ、米国債利回りと米ドルが上昇し、ビットコインの最近の高値からの短期的な調整が引き起こされる可能性があります。

さらに、ディーン・チェン氏は、CPIデータが予想よりも低ければ(インフレが落ち着くと)、ETF資金の流入が再開し、ビットコインを117,000~120,000米ドルの範囲に押し上げる可能性があると付け加えた。

データが予想よりも高ければ(インフレが上昇する)、資金が安全資産に流れ戻り、ビットコインの10万ドル前後のサポートレベルが試される可能性がある。

同氏はさらに、「トレーダーはデータ発表後の米国債利回りと米ドルのリアルタイムの動向に注意を払うべきだ。両方が同時に上昇すればビットコインに圧力がかかるだろうし、両方が下落すればリスク選好が再燃する可能性がある」と述べた。

「この環境ではボラティリティは高いままとなり、ETFへの流入が持続するかどうかが、データ発表後にビットコインが上昇の勢いを取り戻せるかどうかを決定するだろう。」