元のタイトル: 「USDe の発行額が 65 億ドル急落、しかし Ethena はさらに大きな問題に直面。」

原著者:東、Odaily Planet Daily

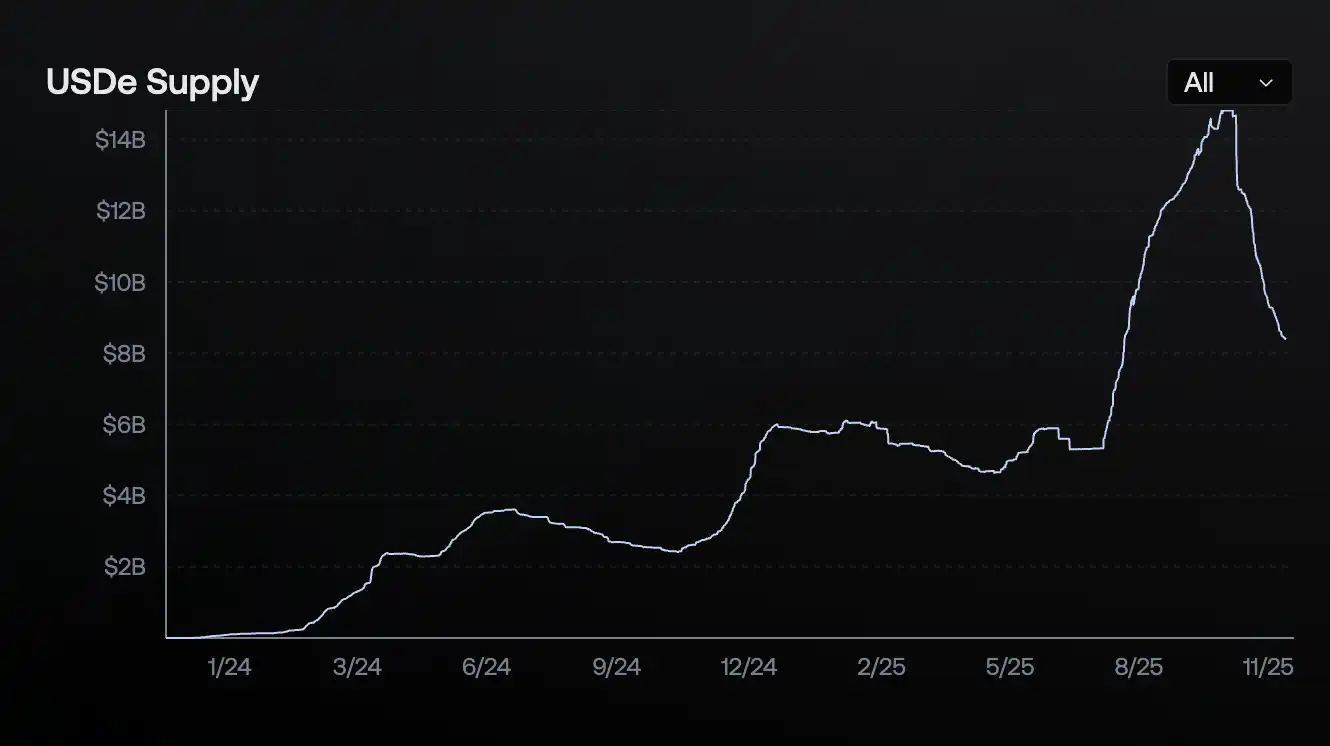

Ethenaは創業以来最大の資金流出を経験している。

オンチェーンデータによると、Ethenaの主要ステーブルコインであるUSDeの流通量は83億9500万枚に減少しており、10月初旬のピーク時の約148億枚から約65億枚減少しています。「半減期」とまでは言えないものの、この減少は依然として非常に憂慮すべきものです。

近年のDeFiセキュリティインシデントの相次ぐ発生、特にEthenaと同様のデルタ中立モデルを採用していたとされる2つの利付ステーブルコイン、Stream Finance(xUSD)とStable Labs(USDX)の崩壊と時を同じくして、10月11日のCEXのADL(自動取引システム)による市場暴落によって、これらのステーブルコインの中立バランスが強制的に崩れたことが、これらの崩壊の引き金となったのではないかという噂が出ています。また、USDeがBinanceのペッグから一時的に乖離したという記憶も鮮明です。現在、Ethenaをめぐっては大規模なFUD(恐怖、不確実性、負債)の声が上がっています。

USDeはまだ安全ですか?

Ethenaの現在の市場規模を考えると、予期せぬ出来事はTerraの崩壊に匹敵するブラックスワンイベントを引き起こす可能性があります。では、Ethenaは本当に危機に瀕しているのでしょうか?資金流出は本当にリスク回避によって引き起こされているのでしょうか?USDeとそのデリバティブへの資金配分を継続することは依然として安全なのでしょうか?

簡単に言えば、私は個人的にEthenaの現在の戦略はまだ正常に機能していると考えています。DeFiを取り巻くリスク回避がEthenaからの資金流出をある程度悪化させていますが、それが主な理由ではありません。USDeの現在のセキュリティ状況は比較的安定していますが、回転ローンは可能な限り避けることをお勧めします。

Ethena の現在の運用状況を承認する主な理由は 2 つあります。

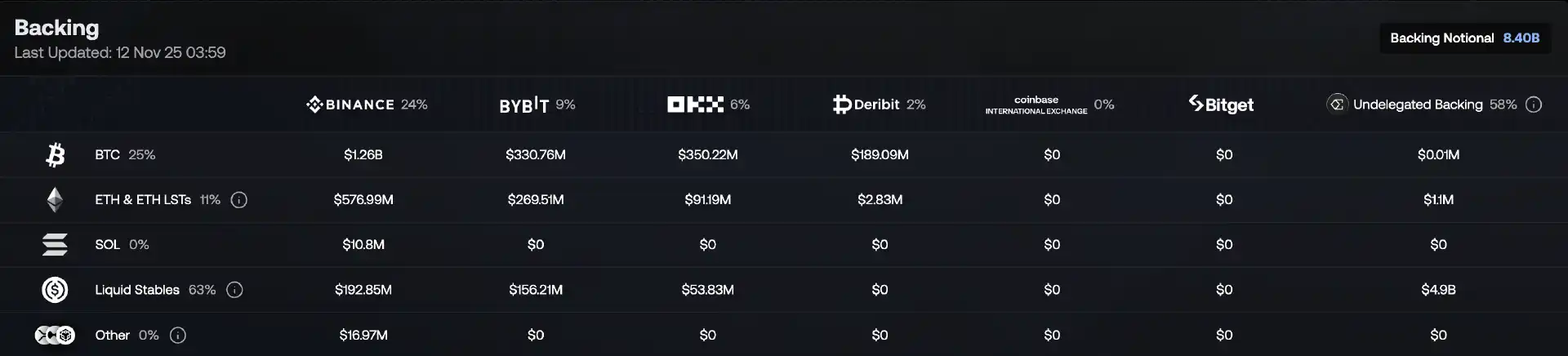

まず、ポジション構造、レバレッジ比率、ヘッジ取引、さらには清算リスクパラメータさえも明確に開示していない多くの利付ステーブルコインとは異なり、Ethenaは透明性において業界標準を確立しています。Ethenaのウェブサイトでは、準備金情報と証明、ポジションの配分と割合、そして実装リターンをはっきりと確認できます。

2点目は、前述の通り、中立戦略におけるADL(代替需要)によって引き起こされる不均衡に関するものです。Ethenaは一部の取引所とADL免除契約を結んでいるという噂もありますが、これは確認されていないため、ここでは割愛します。免除契約がない場合でも、Ethenaは実質的にADLの影響をあまり受けません。公開されている戦略を見ると、Ethenaは主にBTC、ETH、SOLをヘッジ資産として利用しており(BNB、HYPE、XRPはごくわずか)、これら3つの資産は10月11日の暴落時に比較的ボラティリティが低く、カウンターパーティは影響への耐性がより高いことが分かります。ADLは、カウンターパーティの耐性が低い、よりボラティリティの高いアルトコイン市場で発生する可能性が高くなります。そのため、現在崩壊しているプロトコルは、透明性に欠けるプロトコルであることが多いのです(おそらく、過度にアグレッシブな戦略、あるいは完全に非中立的な戦略が原因かもしれません)。

Ethenaからの資金流出の主な理由も、2点に起因しています。第一に、市場心理が冷え込むにつれて(特に10月11日以降)、先物市場とスポット市場間の基本的な裁定余地が狭まり、プロトコル利回りとsUSDeの年率利回り(本稿執筆時点で4.64%に低下)が同時に低下しました。AaveやSparkといった主流の貸付市場の基本金利と比較して、もはや大きな優位性がなくなったため、一部のファンドは他の金利獲得経路を選択しました。第二に、10月11日のBinanceにおけるUSDeの価格変動は、回転貸付のリスクに対する市場の認識を高めました。さらに、オフチェーン(CEXの補助金削減)とオンチェーンの両方での利回りの低下により、大量の資金が回転貸付から解放され、引き出されました。

上記のロジックに基づき、EthenaとUSDeは現在、比較的安定した運用状態を維持していると考えています。今回のラウンドでは、極端な市場環境や市場セキュリティイベントの影響により、資金流出は予想をある程度上回りましたが、主な理由は、市場センチメントの冷え込みによる裁定取引スペースの縮小によって、Ethenaの魅力が低下したことにあります。これはEthenaの設計ロジックによって正確に決定されており、プロトコルの利回りと資金の魅力は、市場環境の変動に合わせて変動します。

さらに厳しいテスト:スケーラビリティ

一時的な資金流出と比較して、Ethenaが直面しているより深刻な問題は、永久契約市場に依存するデルタ中立モデルが、スケーラビリティの面でボトルネックに達しているように見えることです。

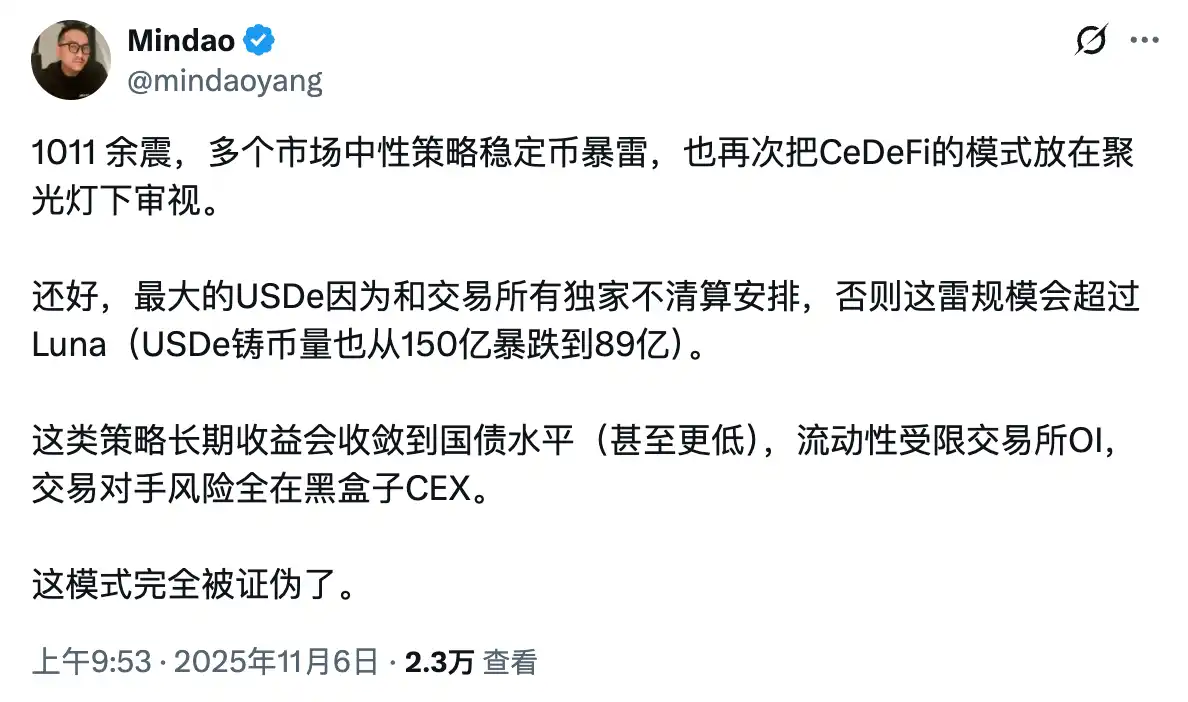

11月6日、DeFi専門家のMindao氏は、中立戦略ステーブルコインの最近の暴落について次のようにコメントした。「これらの戦略の長期的なリターンは国債水準(あるいはそれ以下)に収束し、流動性は取引所ベースのオンライン取引によって制限され、カウンターパーティリスクは中央集権型取引所のブラックボックス内に完全に封じ込められている。このモデルは完全に反証されている…これらの戦略はスケールできず、最終的にはニッチな金融商品のままとなり、法定通貨ステーブルコインと競合できなくなるだろう。」

これは『トゥルーマン・ショー』に似ています。Ethenaはかつて小さく限定された世界で繁栄していましたが、その世界は永久契約市場のポジション規模や取引プラットフォームの流動性やインフラといった要因によって限定されていました。一方、Ethenaが挑戦を目指すUSDTは、その外側の制限のない世界に存在しています。この成長環境の本質的な違いこそが、Ethenaが直面する最大の課題なのかもしれません。