原作者:Hu Tao、ChianCatcher

暗号通貨業界が主流になるにつれ、中国の起業家たちはますます表舞台から遠ざかっているようだ。

かつては、Binance、OKX、Bybit、Bitget、Gate、HTX、Bitmartといった著名な仮想通貨取引所を含め、中国人個人が設立したプロジェクトが業界の半分を占めていました。この傾向はマイニング業界ではさらに顕著で、Bitmain、Canaan Creative、Spark Poolといったプロジェクトが重要なポジションを占めていました。これらのプロジェクトに共通するのは、いずれも2017年から2018年頃、あるいはそれ以前に設立されたことです。

趙長鵬氏、徐明星氏、呉志涵氏、ジャスティン・サン氏といった著名人が引き続き業界で積極的に活動している一方で、2020年のDeFiサマーブーム以降、共通の認識が形成されつつあります。それは、世界の暗号資産業界における新世代の中国起業家の知名度と影響力が低下し、これまでのところ、前世代に匹敵するリーダーは現れていないということです。この変化を受けて、中国の起業家エコシステムに何が起こっているのでしょうか?将来の機会はどこにあるのか?

規制と地質環境の再形成:生態学的断層の最初の影響

過去 5 年間で最も重要な要因は、規制と地政学的環境の劇的な変化でした。

中国は2021年以降、暗号資産関連活動のガバナンスを大幅に強化し、取引やマイニングといった、これまで散在的でグレーゾーンだった活動を急速に遮断してきました。近年、ICO、NFT、デジタルコレクタブルから、決済や実世界資産といった近年の課題に至るまで、ほぼあらゆるトレンドコンセプトが規制当局の標的となっています。これは間違いなく、中国の暗号資産エコシステムへの高品質なリソースの流入と支援を制限しています。

これらの打撃は、鉱業や為替取引事業の海外移転を加速させただけでなく、さらに重要なことに、ネットワーク効果、人材密度、資本集中といった自然な優位性を持つ国内市場を中国の起業家から奪い、彼らを不慣れな海外環境への移転を余儀なくさせた。

暗号資産エコシステムの黎明期には、急成長を遂げた多くの中国系プロジェクトが、WeChatグループシェア、KOLネットワーク、メディアマトリックス、オフライン集会といった中国インターネットコミュニティの動員メカニズムを通じて、急速にユーザーを獲得しました。これらのチャネルはかつて、暗号資産に関する情報を広める最も効率的なシステムの一つでした。しかし、規制政策の変更により、このシステムは一時期、ほとんど効果を発揮しなくなりました。

その結果、業界の主導権は急速に欧米へと移行しました。コンプライアンス重視の政策、機関投資家の流入、そして米国における規制枠組みの成熟化が進み、2017~2018年とは大きく異なる業界秩序が形成されつつあります。新たなナラティブ、新たな規制環境、そして新たな資本構造は、当然のことながら、英語圏の市場やコンプライアンス重視のスタートアップ企業に有利に働きます。ギャンブル要素を含む予測市場のような暗号資産プロジェクトは、ギャンブルに対する規制が厳しい中国語圏の市場環境では出現しにくいでしょう。

このような業界環境において、新世代の中国起業家にとって、世界のメディア、規制当局、資本、そしてユーザーからの「デフォルトの信頼」を得ることはより困難です。欧米の類似プロジェクトと比較すると、マーケティング、コンプライアンスといった面での試行錯誤により多くのコストを投入する必要があります。

資本選好の変化:生態系破壊の第二の衝撃

規制と地政学的環境によって引き起こされた制度的障壁が最初のショックだとすれば、資本市場からの「選好の構造的変化」が、新たなサイクルにおける中国起業家の疎外感をさらに悪化させている。

今日の業界環境において、強力なVCからの資金的・リソース的な支援がなければ、プロジェクトはユーザー獲得、トークン上場、そしてストーリー展開において不利な立場に置かれるでしょう。中国の起業家は、資金調達の面で既に最初から不利な立場に置かれています。

アルトコイン全体のパフォーマンス低迷と投資収益率の大幅な低下の影響を受け、中国系ベンチャーキャピタルは過去2~3年で投資頻度を大幅に削減、あるいは投資自体を停止しています。中国の起業家は、資金調達と出口戦略の両面で深刻な制約に直面しています。欧米系ベンチャーキャピタルと比較すると、言語と文化の違いから中国プロジェクトは優位性に乏しく、その結果、近年、中国プロジェクトの資金調達ラウンドの金額と件数は減少傾向にあります。

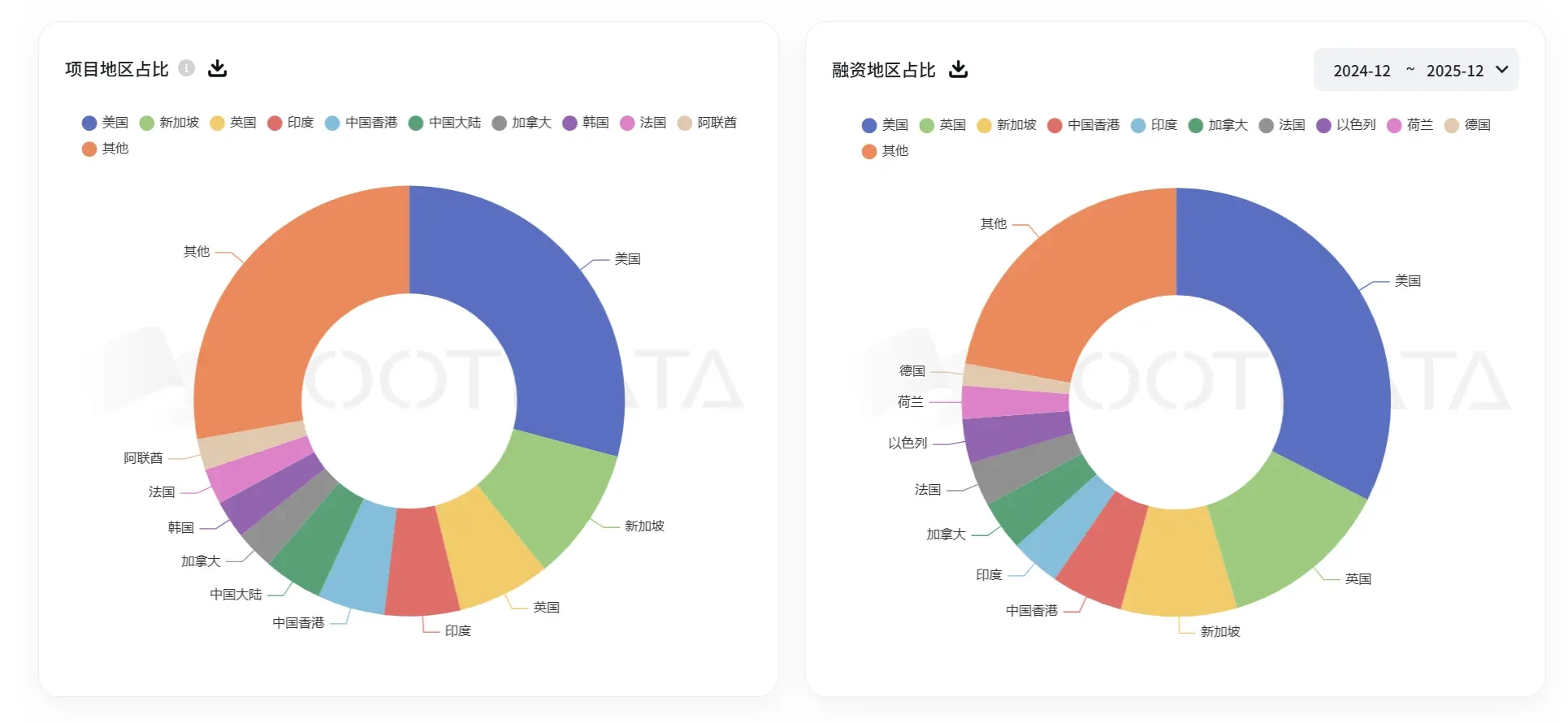

中国本土発のプロジェクト数と資金調達額における業界シェア。出典:RootData

今年、暗号資産業界ではIPOと合併が急増し、CircleやGeminiといった企業が米国株式市場に上場を果たし、CoinbaseやRippleは頻繁に買収を行いました。これは起業家やベンチャーキャピタリストの自信を大きく高めましたが、これらの動きは中国のプロジェクトとはほとんど関係がありません。欧米のプロジェクトは、暗号資産業界の主流化による制度的恩恵を享受していると言っても過言ではありません。

主流資本の観点から見ると、欧米のプロジェクトはコンプライアンス、文化的アイデンティティ、出口戦略といった面で当然の優位性を持っています。一方、中国のプロジェクトは、チーム構成や技術的背景において確固たる優位性を備えていない限り、欧米資本の支持を得ることは難しいでしょう。

能力構造と産業成熟度の不一致:生態学的不連続性の第三の衝撃

過去10年間、暗号資産業界はインフラとツールに重点的に取り組んできました。DeFi、NFT、ゲーム、刻印といった新しいコンセプトが次々と登場してきたものの、そのほとんどは主流プロジェクトにはなっていません。

ChainCatcherとの以前のインタビューで、Folius Venturesの創設者であるJason Kam氏は、過去5~10年間のWeb3の発展は基盤整備であり、製品カテゴリーとステータスが最も重要だったと述べています。この10年間は、エコシステム、インフラ、ツール、そしてコンセンサスの構築に重点が置かれてきました。言い換えれば、B2B製品の10年間でもありました。

欧米には、B2Bエコシステムの構築に長けた、非常に優秀なエンジニアが3世代にわたって存在します。一方、アジア太平洋地域は、1980年代から1990年代生まれの若いエンジニアが中心であり、彼らのキャリアパスは2005年以降の中国B2C業界の急成長に大きく追随しています。つまり、彼らのエンジニアリング経験はB2Cとアプリケーションに集中しており、ブロックチェーン技術全体の発展とは相容れない状況にあります。そのため、パブリックチェーンやインフラ分野で優れた成果を上げることは難しいでしょう。

アジア太平洋地域の起業家が、欧米の起業家とToCレベルで同じ舞台で競争した場合、アジア太平洋地域の起業家は全く不利ではなく、むしろ有利になる可能性もあると私は考えています。彼らの強みは、豊富な製品経験と、市場シェア獲得に向けた非常に積極的なアプローチにあります。

中国の起業家たちは、Web2に重点を置く取引所分野で実績を上げてきましたが、Stepnはオンチェーンの消費者向け製品で短期間成功を収め、この分野での才能を発揮したものの、消費者向け製品の市場を劇的に活性化させるには至っていません。これは業界インフラの成熟度と密接に関係しており、市場はまだ中国の起業家にとって「快適ゾーン」に達していません。

多様な文化的背景を持つ起業家が業界のリーダーになっています。

厳密に言えば、中国人起業家は近年の代表的な事例として目新しいものではありません。Hyperliquidの創業者であるジェフ・ヤン氏は中国系で、両親は中国からの移民であり、カリフォルニア州パロアルトで生まれ育ちました。後にハーバード大学に進学し、数学とコンピュータサイエンスを専攻しました。卒業後は、高頻度取引(HFT)大手のハドソン・リバー・トレーディングにクオンツトレーダーとして入社しました。2022年にジェフ氏はHyperliquidを設立し、「小規模で効率的」、VCからの資金提供なし、そしてユーザー主導の成長哲学を掲げ、近年の暗号資産業界で最も急成長している巨大企業の一つに育て上げました。

しかし、ハイパーリキッドは今サイクルにおいて「中国系」を軸とした最も成功したプロジェクトの一つではあるものの、中国系起業家の影響の継続と捉えることは難しい。なぜなら、この起業家は中国系コミュニティ内で活動することはほとんどなく、主に西洋的な価値観や思想を投影し、中国語で自己表現することはほとんどないからだ。ジェフとハイパーリキッドの台頭は、この新たなサイクルにおいても中国系が依然として世界的な影響力を発揮できるという事実を浮き彫りにしている。ただし、それは中国の古い起業家の道筋に頼るのではなく、主流の文化システムに統合された場合に限られる。一つの文化システムだけに頼っていては、地域のリーダーにしかなれず、グローバル化のプロセスにおいて卓越した成果を上げることはできない。

実際、今期この分野のリーダーとなった中国の著名なプロジェクトの多くは、多様な文化的背景を持つ人々によって設立され、少なくとも大学時代に欧米で学んだ経験を持っています。例えば、Saharaの創設者であるSean Ren氏、Kaitoの創設者であるYu Hu氏、BuidlPadの創設者であるErick Zhang氏は、欧米で豊富な経験を積んでおり、それが彼らの発展に重要な役割を果たしています。

実際、多様な文化的背景を持つ起業家は、暗号資産業界でより求められています。例えば、イーサリアム、ソラナ、バイナンスの創業者であるチャオ・チャンポンは、幼少期に中国とロシアから北米に移住しました。異なる政治体制や文化の衝突を経験したことで、彼らはブロックチェーンが個人の主権を強化する価値を早くから理解し、迅速に行動を起こすことができました。彼らはチームビルディング、リソースの統合、そして日々の業務において、文化的包括性を重要な考慮事項として捉え、最終的には異なる地域の文化的背景を持つユーザーからより好意的に受け入れられる可能性が高くなります。

暗号化のボーダーレスな性質は、各国の規制や利益追求の要求と相まって、暗号業界の発展の方向性を決定づける長期的な対立と調整の時代をもたらす可能性が高い。米中間の幾重にも重なる対立や暗号業界の主流化の中で、中国の起業家は確かにますます多くの課題に直面しているが、現状はもはや中国起業家にとって最優先事項ではないかもしれない。真の問題は、誇大宣伝や物語のバブルが収束していく中で、誰が分散型技術の長期的な価値に投資を続け、実在する製品と検証可能なイノベーションを通じて業界の方向性を再定義していくのか、ということだ。

将来の業界における中核的な競争力は、創業チームが異文化コラボレーション能力、長期的な技術投資、そして規制の不確実性に直面した際の制度メカニズムと組織的レジリエンスを理解しているかどうかに大きく左右されるでしょう。文化的または国籍的背景にかかわらず、これらの側面で努力を継続できる人々が、次のサイクルの真の受益者となる可能性が高いでしょう。言い換えれば、暗号資産業界における成功の鍵は、「出身地」ではなく、「何を成し遂げられるか」にあるのです。