著者: シルヴィオ

編集:Saoirse、Foresight News

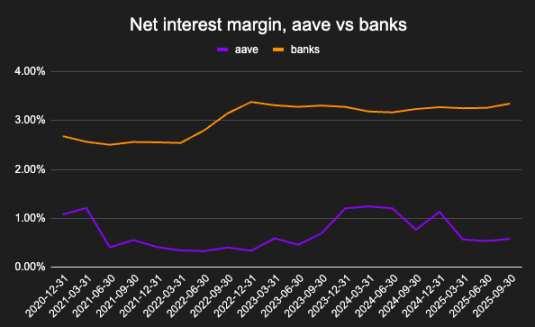

銀行預金1ドルは、Aave上の同額のUSDCと比較して、銀行に10倍の収益をもたらします。この現象はDeFiレンディングセクターにとって有害であるように思えるかもしれませんが、実際には、オンチェーンレンディングの長期的な可能性というよりも、暗号通貨市場の現在の構造的特徴を反映していると言えます。

純金利マージンは預金の収益性を測る指標です。FIDCとBlockworks傘下の銀行であるAaveがその一例です。

この記事では、現在の融資プロトコルが実際にどのように使用されているか、その利益率が銀行よりも構造的に低いのはなぜか、そして融資が徐々に暗号通貨ネイティブのレバレッジサイクルから離れていくにつれてこの状況がどのように変化する可能性があるかという疑問について検討します。

オンチェーン融資の役割

私の最初の仕事は、銀行通帳の分析と借り手の資格評価でした。銀行は実体経済に融資を行い、その利益率はマクロ経済と直接結びついています。同様に、分散型金融プロトコルにおける借り手のプロファイルを分析することは、オンチェーン経済における信用の役割を理解するのに役立ちます。

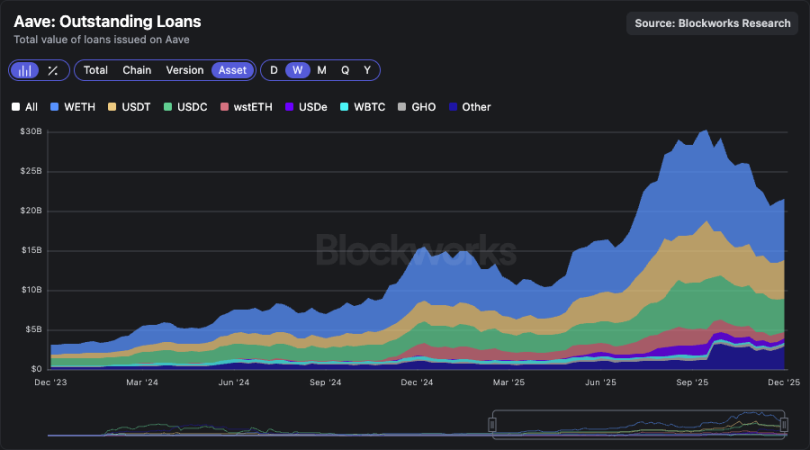

Aave ローン残高データ チャート

Aave の未払いローン残高は 200 億ドルを超えており、これは驚くべき成果ですが、なぜ人々はブロックチェーンでお金を借りるのでしょうか?

Aave借り手の実際の使用状況

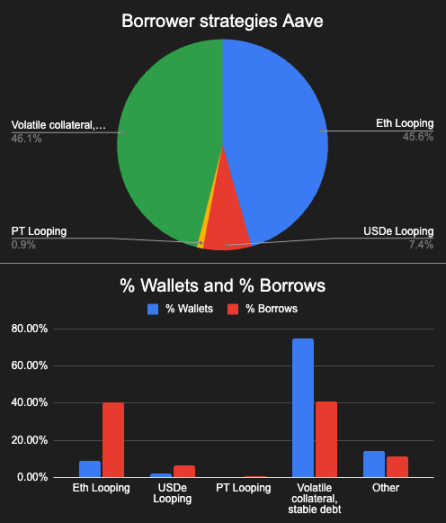

借り手の戦略は、次の 4 つのカテゴリに分けられます。

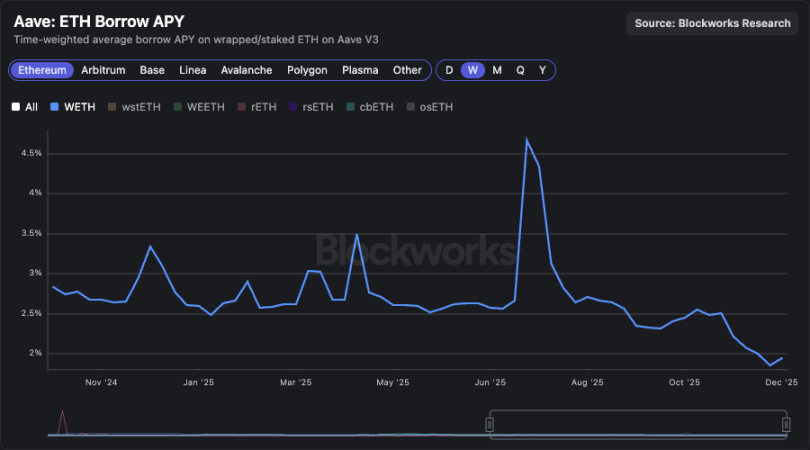

1. 利子付きETHを担保としてWETHを借り入れる:ETHステーキングの利回りは通常WETH自体の利回りよりも高く、構造化ベーシス取引(本質的には「WETHを借り入れても利回りが得られる」取引)となります。現在、このタイプの取引は未払いローン総額の45%を占めており、資金の大部分は少数の「クジラ」から提供されています。これらのウォレットアカウントは、主にETHステーキング発行者(EtherFiプラットフォームなど)やその他の「循環型ステーカー」に関連しています。この戦略のリスクは、WETHの借入コストが急上昇し、担保の健全性が急速に清算閾値を下回る可能性があることです。

WETH 貸出金利チャートに基づくと、金利が 2.5% を下回っている場合、ベーシス取引は利益が出る可能性があります。

2. ステーブルコインとPTリボルビングステーカー:USDeなどの利付資産を用いて同様のベーシス取引を形成することができ、その利回りはUSDCの借入コストよりも高くなる可能性があります。このタイプのステーキング戦略は10月11日以前に非常に人気がありました。構造的には魅力的ですが、資金調達率やプロトコルのインセンティブポリシーの変化に非常に敏感です。そのため、市場環境の変化に伴い、このような取引規模は急速に縮小します。

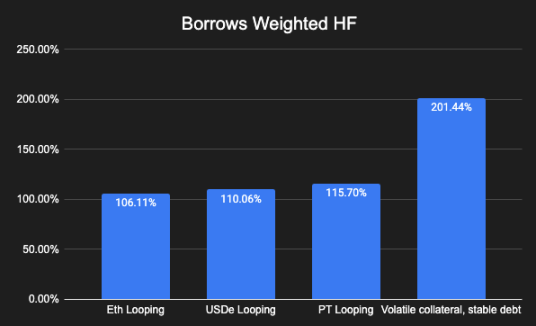

3. ボラティリティ担保+ステーブルコイン債務:これは最も人気のある戦略で、2つのニーズに適しています。1つ目は、保有する暗号資産をレバレッジしたい人、2つ目は、借り入れたステーブルコインを高利回りの「流動性マイニング」に再投資し、ベーシス取引を行いたい人です。この戦略はマイニング報酬に直接関連しており、ステーブルコインレンディングの主な需要源でもあります。

4. その他の残りのタイプ:「安定した担保 + ボラティリティ債務」(資産の空売りに使用)と「変動性の高い担保 + ボラティリティ債務」(通貨ペア取引に使用)が含まれます。

1) Aave ウォレット貸出戦略の重み分布。2) 各戦略に対応するウォレットの数の分布。

融資額に応じて重み付けされた担保健全性チャート

上記の各戦略には、複数のプロトコルで構成されるバリューチェーンが存在します。これらのプロトコルはAaveを活用して取引プロセスを合理化し、利益を個人ユーザーに分配します。この統合能力は、現在、暗号通貨レンディング市場における中核的な競争優位性となっています。

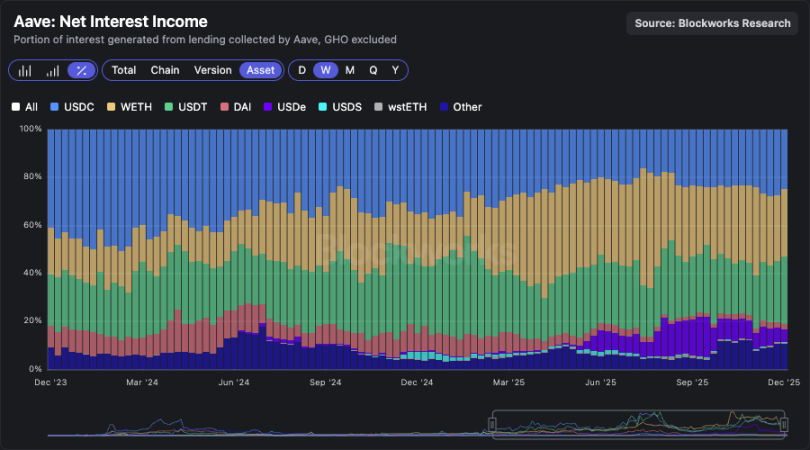

その中で、「ボラティリティ担保+ステーブルコイン債務」戦略は、利息収入への限界貢献度が最も大きい(USDCとUSDTからの借入収入が総収入の50%以上を占める)。

資産タイプ別の利息収入の割合チャート

一部の企業や個人は、仮想通貨ローンを事業運営や実生活の経費の資金調達に利用していますが、そのような実際の応用の規模は、「オンチェーンのレバレッジ/利回り裁定取引を活用する」用途と比較すると非常に限られています。

融資契約の成長を促進する3つの主な要因:

- オンチェーン収益機会: 新しいプロジェクトの立ち上げや流動性マイニングなど (例: Plasma プラットフォームでのマイニング活動)。

- 高い流動性を備えた構造化ベース取引: ETH/wstETH 取引ペアやステーブルコイン関連取引など。

- 主要発行者とのパートナーシップ: これらのパートナーシップは、新しい市場の開拓に役立ちます (例: pyUSD ステーブルコインと RWA の組み合わせ)。

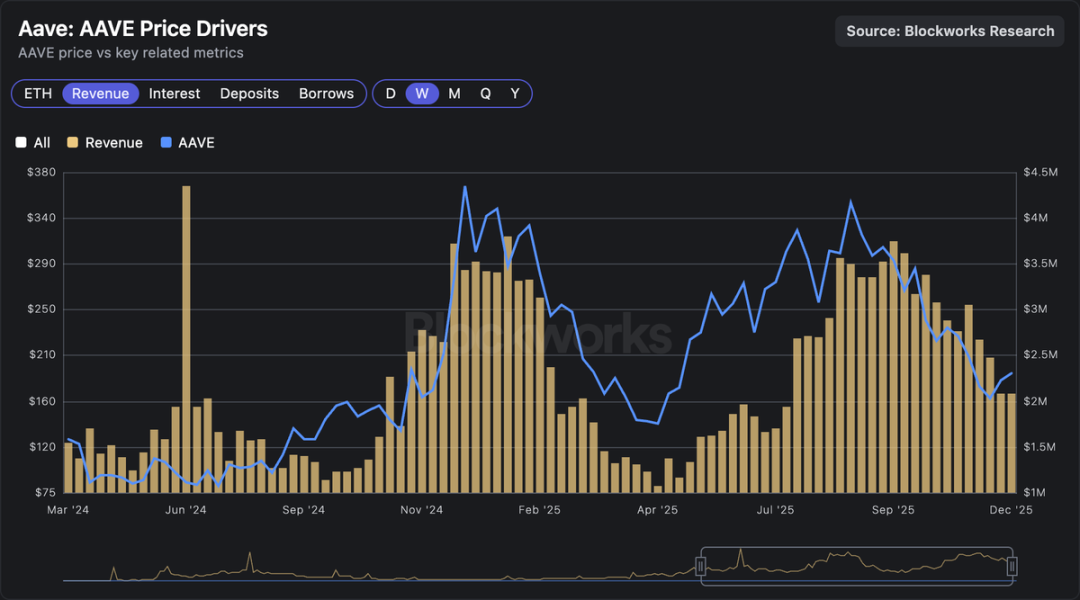

レンディング市場は「仮想通貨GDP」(ベータ相関)と機械的に直接的に連動しており、銀行は本質的に「実体世界のGDP」のバロメーターとなっています。仮想通貨の価格が上昇すると、利回り機会が増加し、利付ステーブルコインの規模が拡大し、発行者はより積極的な戦略を採用します。最終的には、レンディングプロトコルの収益増加、トークンの買い戻しの増加、そしてAaveトークンの価格上昇につながります。

融資市場の評価と収益の相関関係を示すグラフ: 融資市場の評価は収益に直接関係しています。

銀行とオンチェーン融資市場の比較

前述の通り、銀行預金の1ドルの利回り効率は、Aaveの1ドルUSDCの10倍です。これはオンチェーンレンディングにとってマイナスのシグナルだと考える人もいますが、私見では、以下の3つの理由から、市場構造上、本質的に避けられない結果です。

- 暗号通貨業界では資金調達コストが高くなります。銀行の資金調達コストは連邦準備制度のベンチマーク金利(国債利回りよりも低い)に基づいていますが、Aave の USDC 預金金利は通常、国債利回りよりもわずかに高くなります。

- 従来の商業銀行のリスク変換活動はより複雑であるため、より高いプレミアムを要求するべきです。大手銀行は、企業への数十億ドルの無担保ローン(データセンター建設の資金調達など)を管理する必要があり、このリスク管理は「ETHリボルビングステーキング担保価値管理」よりもはるかに難しいため、より高いリターンに値するはずです。

- 規制環境と市場支配: 銀行業界は、ユーザーの切り替えコストが高く、参入障壁が高い寡占業界です。

暗号通貨の「サイクルバインディング」から融資を切り離します。

成功している暗号資産は、暗号資産市場固有のサイクルから徐々に乖離しつつあります。例えば、予測市場の建玉は価格変動の中でも増加を続けています。これは、暗号資産市場における他の資産よりもはるかに低いボラティリティを示すステーブルコインの供給にも当てはまります。

より広範な信用市場の運用モデルとの整合性を高めるために、融資契約には次のような新しいタイプのリスクと担保が徐々に組み込まれています。

- RWAと株式のトークン化。

- オフチェーン機関から発信されるオンチェーン融資。

- 株式または現実世界の資産を担保として使用すること。

- 構造化された引受は、暗号化されたネイティブ信用スコアリングを通じて実現されます。

資産のトークン化は、暗号資産分野においてレンディングが「自然なエンドポイント」となるための条件を整えました。レンディングが価格サイクルから切り離されるにつれて、その利益率と評価額も循環的な制約から解放されるでしょう。この変化は2026年に現れ始めると予想しています。