著者: キャシー・ウッド

編集:ビリビリニュース

この記事は投資アドバイスを目的としたものではありません。読者の皆様には、現地の法律および規制を厳守していただくようお願いいたします。

重要なポイント:ARK創設者のキャシー・ウッド氏は、2026年の新年の展望の中で、AI、ロボティクス、ブロックチェーンといった技術が過去最高の設備投資を牽引する一方で、インフレ率は低下し、生産性も向上しており、長期的にはGDP成長率を押し上げる可能性があると指摘しています。また、この記事では金、ビットコイン、米ドルのトレンドと市場評価を分析し、投資家にマクロ経済とテクノロジーの両面からの視点を提供しています。

ARKの投資家とすべての支援者の皆様、新年あけましておめでとうございます!

今後とも変わらぬご支援を賜りますよう、心よりお願い申し上げます。

この手紙で示したように、投資家には楽観的な見方を維持する十分な理由があると私たちは確信しています。以下の議論を楽しんでいただければ幸いです。経済史の観点から見ると、私たちは今、極めて重要な局面を迎えています。

圧縮されたバネ。

過去3年間、米国の実質国内総生産(GDP)は継続的に成長しているにもかかわらず、米国経済の内部構造は「ローリング不況」を経験し、徐々に圧縮されたバネへと変化し、今後数年間で力強く回復する可能性があります。

連邦準備制度理事会は、COVIDに関連した供給ショックに対応して、2022年3月から2023年7月までの16か月間にフェデラルファンド金利を0.25%から5.5%に引き上げ、22回増加しました。

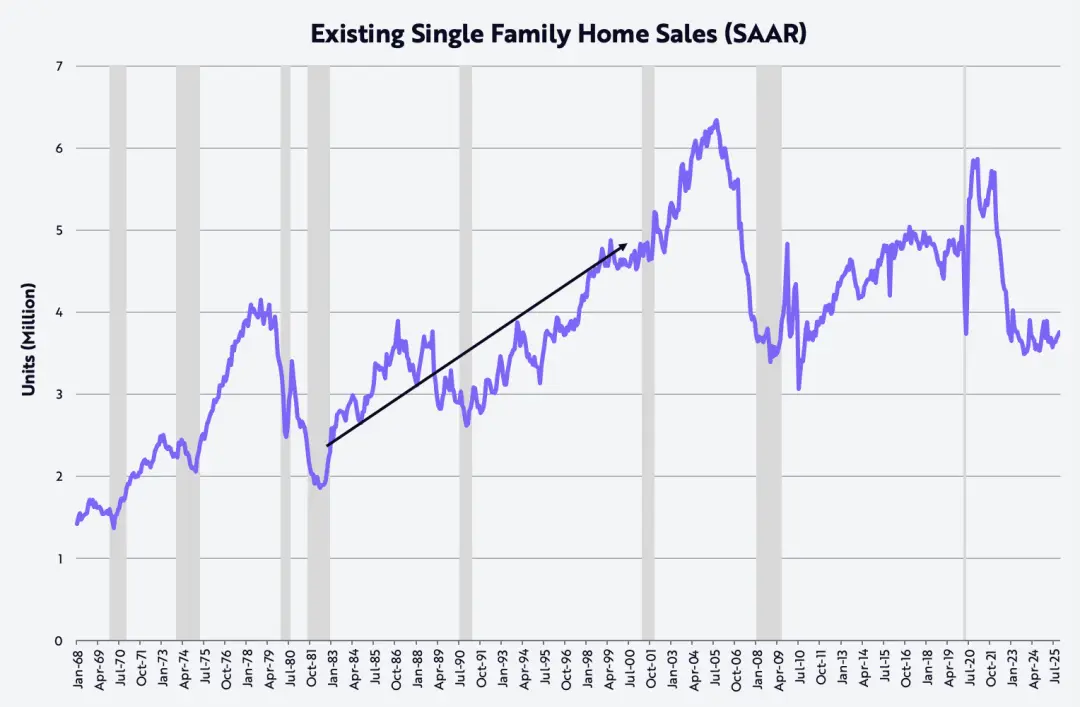

この前例のない緊縮財政により、下の図に示すように、住宅、製造業、AI以外の設備投資、低所得層と中所得層が不況に陥っています。

既存住宅販売を例に挙げると、米国の住宅市場は2021年1月の年率590万戸から2023年10月には350万戸に落ち込み、40%減少した。

このレベルは 2010 年 11 月に最後に見られ、過去 2 年間はこの低レベル付近で推移しています。

バネがいかに強く圧縮されているかをさらに示すのは、現在の既存住宅販売が、米国の人口が現在より約 35% 少なかった 1980 年代初頭の住宅販売と匹敵するという事実だ。

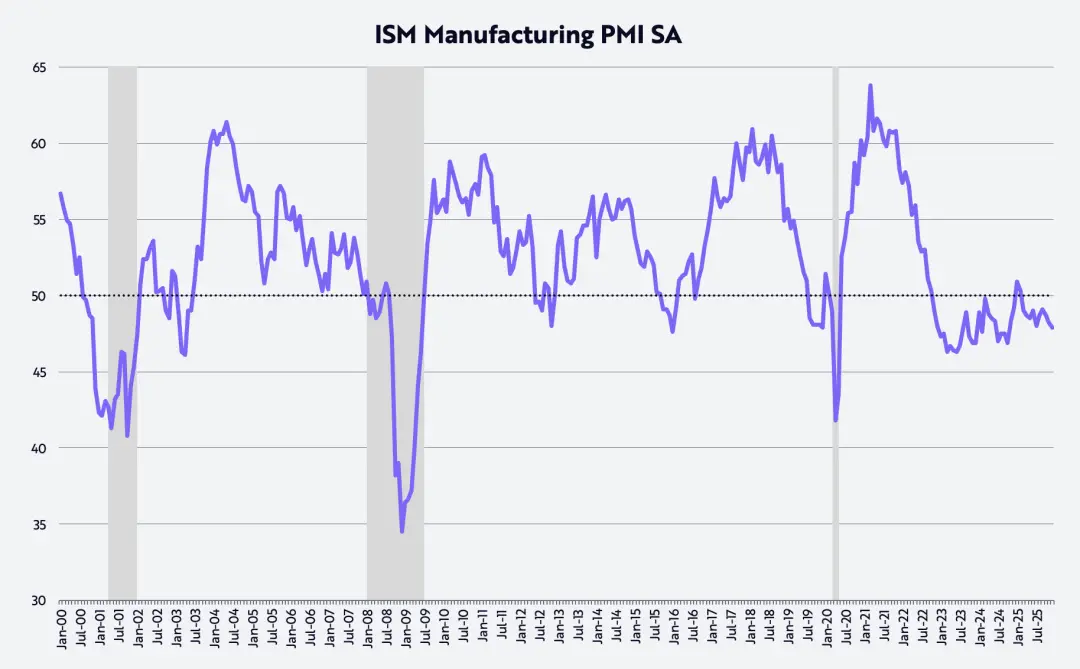

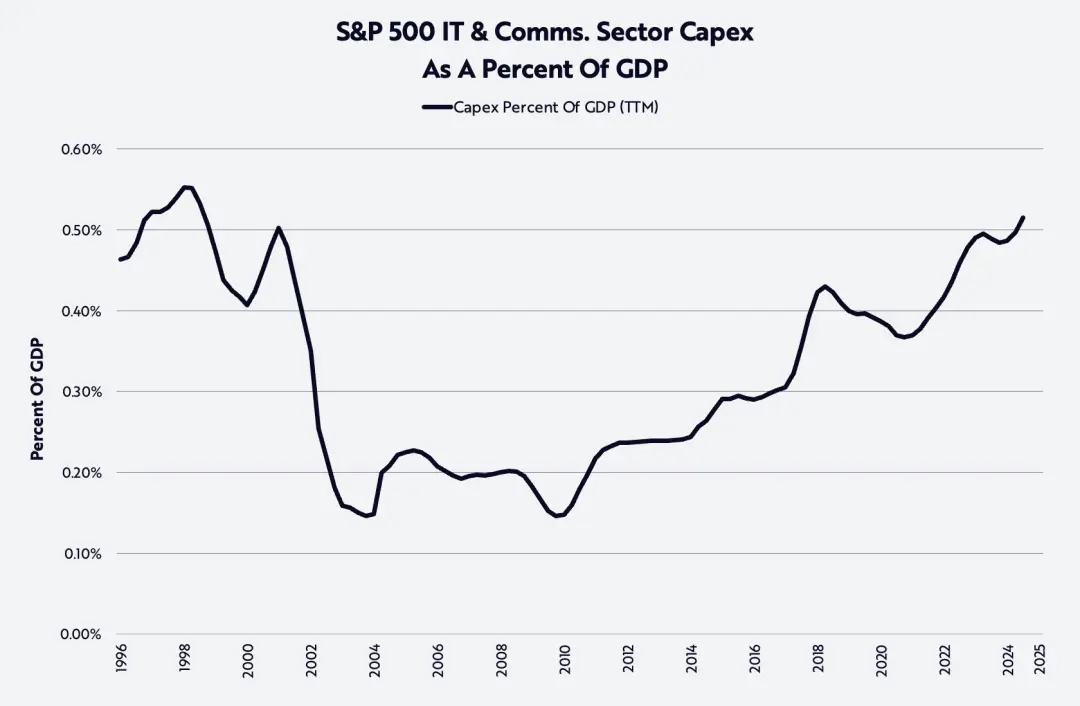

米国購買担当者景気指数(PMI)によると、製造業は約3年連続で縮小傾向にあります。このPMIでは、以下のグラフに示すように、50が拡大と縮小の境界線となります。

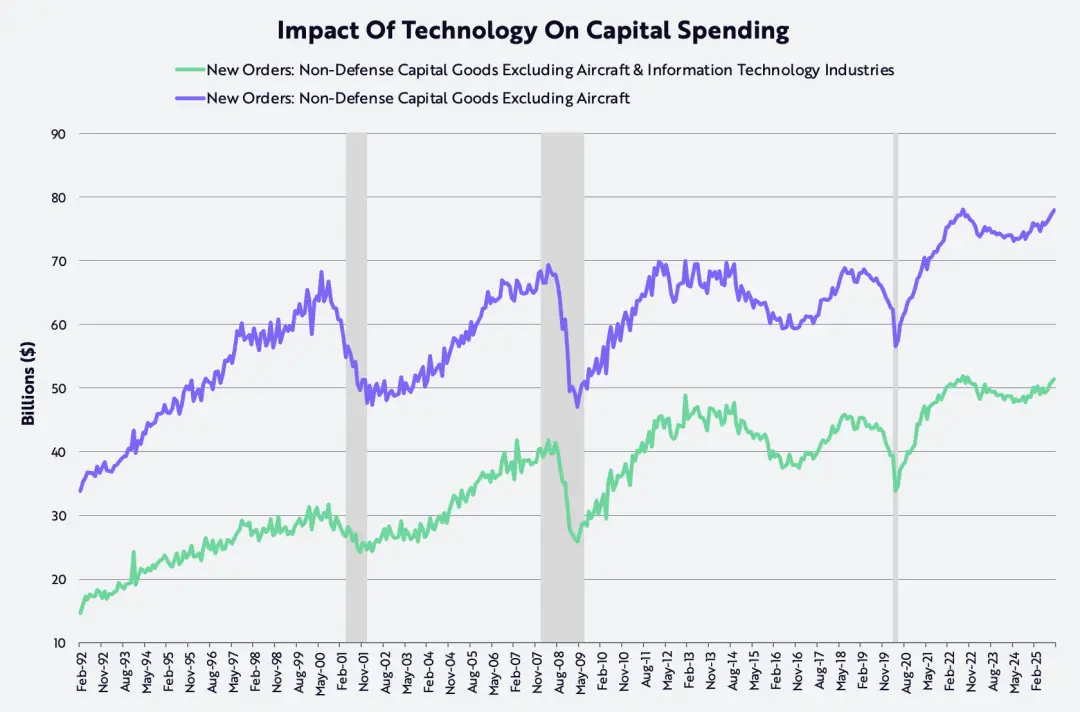

一方、「非防衛資本財(航空機を除く)」で測定された設備投資は、テクノロジー支出が含まれているかどうかに関係なく、2022年半ばにピークに達し、その後減少し、現在はそのレベルに戻ったばかりです。

実際、この設備投資指標は、1990年代のテクノロジー・通信バブルの崩壊以来、20年以上にわたり突破が困難だったが、2021年にCOVID-19による供給ショックでデジタル投資と実物投資が同時に増加した。

AI、ロボット工学、エネルギー貯蔵、ブロックチェーン技術、マルチオミクスシーケンスプラットフォームはすべて、大規模に適用できる段階に入っており、かつての「天井」は今や「床」になりつつあります。

1990 年代のテクノロジーおよび通信バブルの後、設備投資は 20 年間にわたり、およそ 700 億ドル前後のピークを繰り返し経験しました。

下の図に示すように、現在この段階は、史上最強の設備投資サイクルへと移行しつつあります。

私たちの見解では、AIバブルはまだ何年も先のことです。

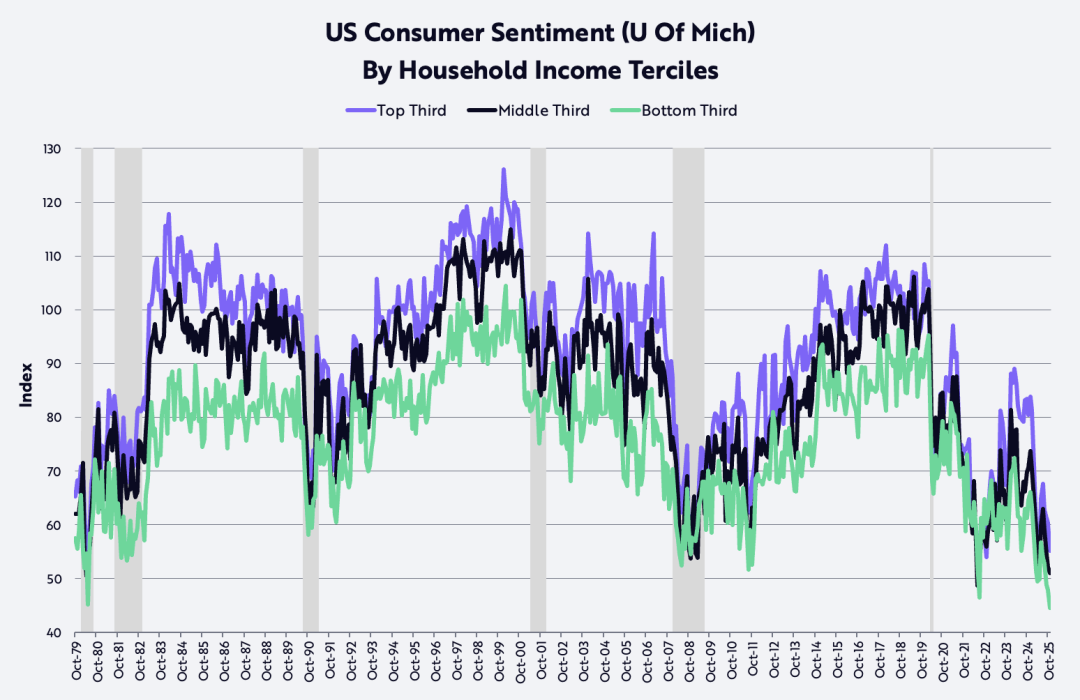

ミシガン大学のデータによれば、低・中所得層の消費者信頼感は、2桁のインフレと金利が購買力を著しく低下させ、米国経済を長期不況に引きずり込んだ1980年代初頭の水準まで落ち込んでいる。

さらに注目すべきは、消費者信頼感もここ数ヶ月で大幅に低下していることです。私たちは、消費者信頼感は最も圧縮されたバネの一つであり、回復する可能性が高いと考えています。

規制緩和と低税率、低インフレ、低金利

規制緩和と減税(関税を含む)、インフレ率の低下、金利の低下などの複合効果により、過去数年間にわたる米国の継続的な不況は、今後 1 年かそれ以上の間に急速かつ劇的に反転する可能性があります。

規制緩和により、業界全体でイノベーションが促進されつつあり、AIとデジタル資産がその先頭に立っており、初代「AIおよび暗号通貨担当責任者」のデイビッド・サックス氏がその先頭に立っています。

同時に、チップ、残業手当、社会保障への減税により、今四半期には米国の消費者に多額の税還付金がもたらされ、実質可処分所得の伸びが2025年後半の年率約2%から今四半期には約8.3%に上昇すると予想されている。

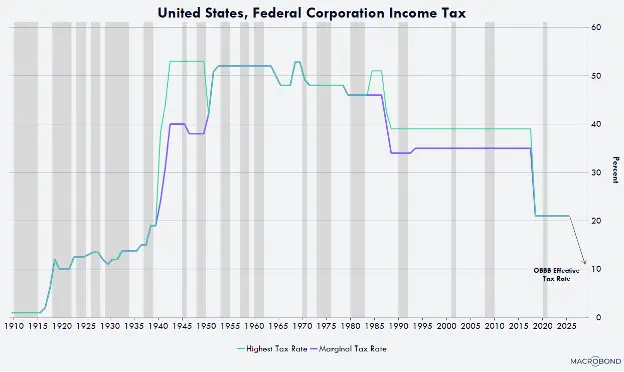

企業側では、製造施設、機器、ソフトウェア、国内研究開発費に対する加速償却政策により、実効法人税率が10%近くまで引き下げられ、世界でも最低水準となるでしょう。

例えば、2028年末までに米国で製造施設の建設を開始する企業は、従来のように30年から40年かけて償却する必要はなく、建物の使用開始初年度に全額減価償却を実現できます。

設備、ソフトウェア、および国内研究開発費も、初年度は100%減価償却の対象となります。この大幅なキャッシュフロー削減効果は昨年度の予算で恒久化され、2025年1月1日まで遡及適用されます。

過去数年間、頑固に2%~3%の範囲に留まっていた消費者物価指数(CPI)で測られるインフレ率は、今後数年間で予想外に低い水準に低下し、マイナスに転じる可能性さえある。

過去数年間、消費者物価指数(CPI)で測られるインフレ率は2~3%の範囲で堅調に推移しています。

しかし、今後数年間、インフレ率は予想外に低い水準に低下し、マイナスに転じる可能性さえあります。この変化には、下の図に示すように、いくつかの理由があります。

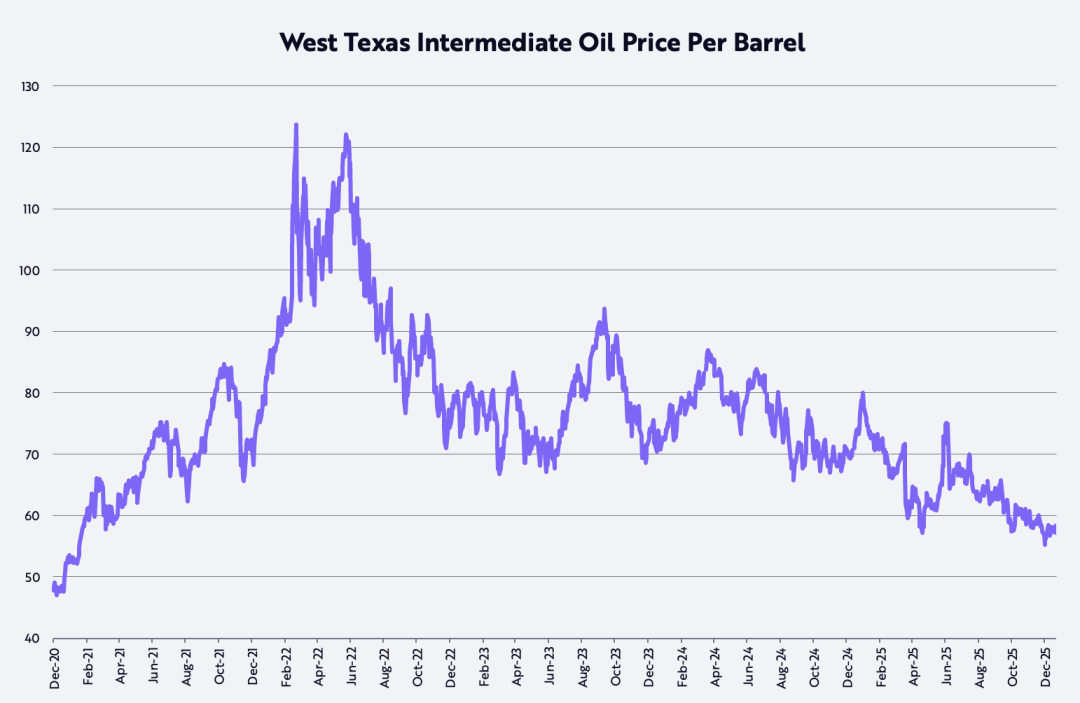

まず、2022年3月8日にパンデミック後の最高値である1バレルあたり約124ドルを記録して以来、ウエスト・テキサス・インターミディエイト(WTI)原油価格は約53%下落し、現在は前年比で約22%下落している。

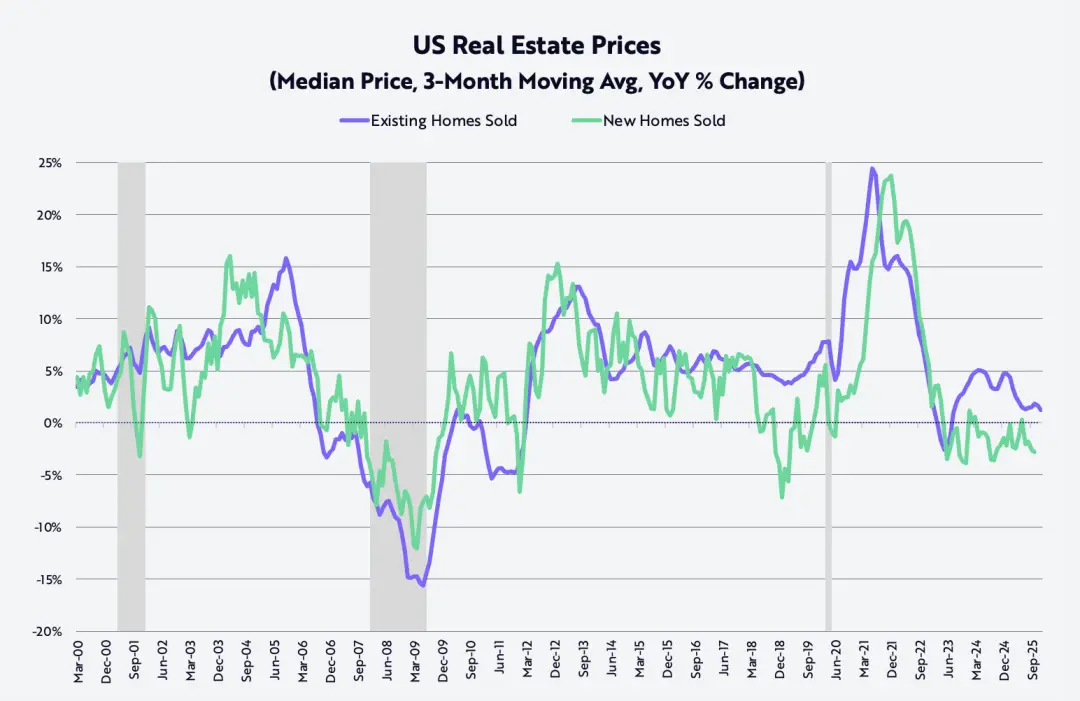

第二に、新築一戸建て住宅の販売価格は2022年10月をピークに約15%下落している。

一方、既存一戸建て住宅価格の上昇率(3か月移動平均で算出)は、下図に示すように、パンデミック後の2021年6月の前年同月比約24%のピークから、現在は約1.3%まで大幅に低下しています。

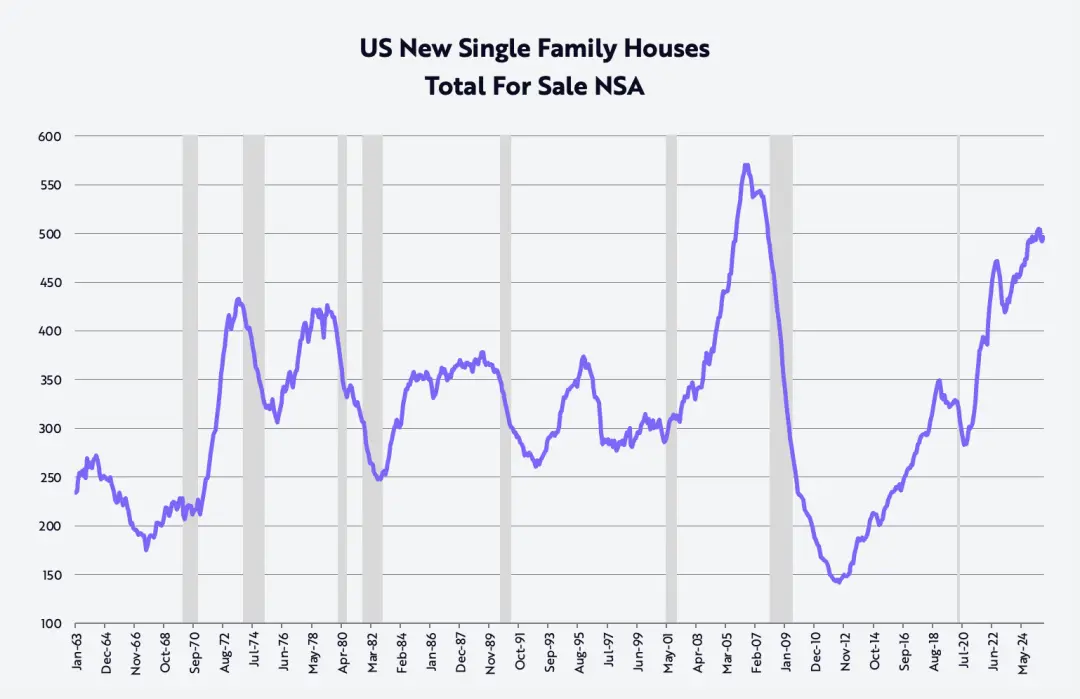

さらに、第4四半期には、新築一戸建て住宅の在庫を約50万戸削減する取り組みが行われたが、これは世界金融危機直前の2007年10月以来の水準である。

大手住宅開発業者3社は、前年同期と比べて大幅に価格を値下げしました。

レナーは前年比10%減、KBホームズは7%減、DRホートンは3%減となりました。これらの価格下落は、今後数年間にわたって徐々に消費者物価指数(CPI)に反映され、タイムラグが生じるでしょう。

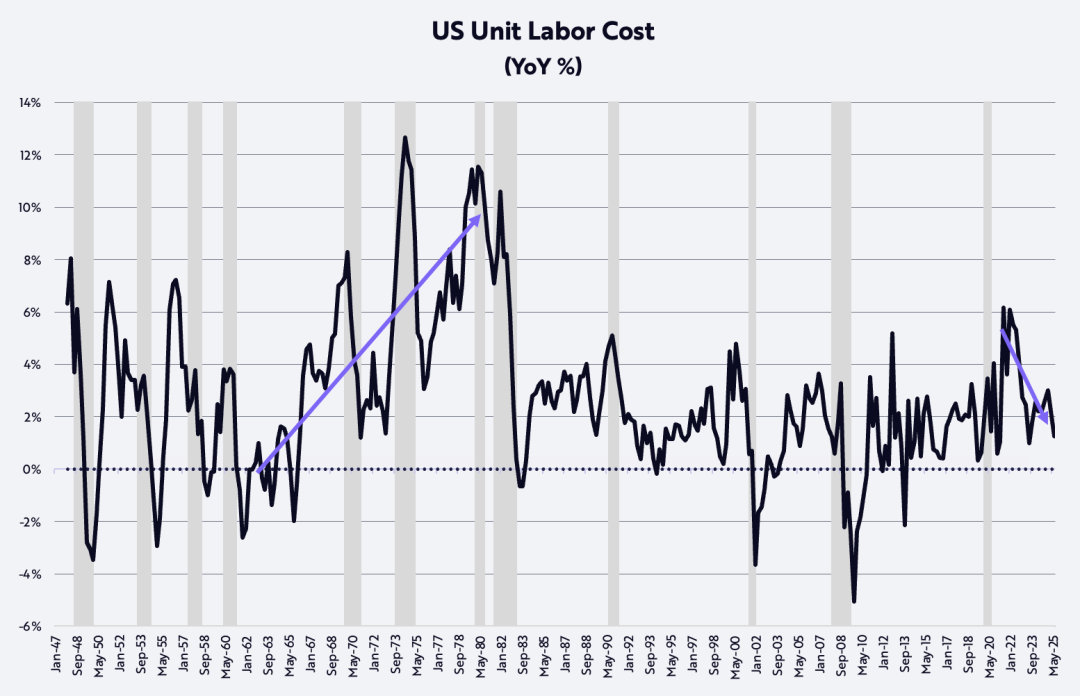

最後に、インフレに対する最も強力なヘッジの1つである非農業部門の生産性は、景気後退が続く中でも堅調を維持し、第3四半期には前年同期比1.9%増加した。

下のグラフに示すように、生産性向上により、時給が3.2%上昇したのに対し、単位労働コストのインフレ率は1.2%に抑制されています。この図からは、1970年代に見られた「コストプッシュ型インフレ」の痕跡は見られません。

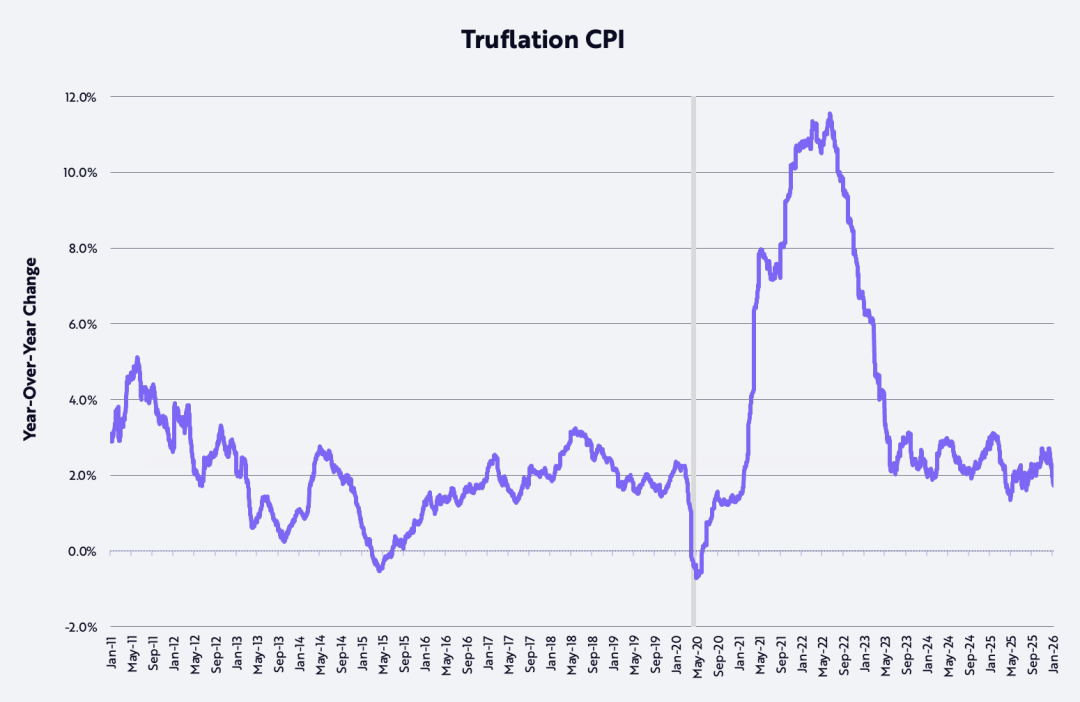

この改善傾向のさらなる証拠として、以下のグラフに示すように、トゥルーフレーション指標で測定されたインフレ率が最近前年比1.7%に低下しており、これは米国労働統計局(BLS)の消費者物価指数(CPI)に基づく公式インフレデータよりも約100ベーシスポイント(bps)低い値となっている。

生産性のブーム

テクノロジー主導の破壊的イノベーションに関する当社の調査結果が正しければ、今後数年間で非農業部門の生産性成長は4~6%に加速し、単位労働コストのインフレをさらに抑制する可能性があります。

AI、ロボット工学、エネルギー貯蔵、パブリックブロックチェーン、マルチオミクス技術の統合は、生産性を新たなレベルに引き上げるだけでなく、莫大な富を生み出すでしょう。

生産性の向上は、世界経済における重大な地経学的不均衡を緩和する可能性もあります。企業は、生産性配当を以下の4つの戦略的方向性のいずれか、あるいは複数に配分することができます。

利益率を上げ、研究開発やその他の投資を増やし、従業員の報酬を上げ、製品価格を下げます。

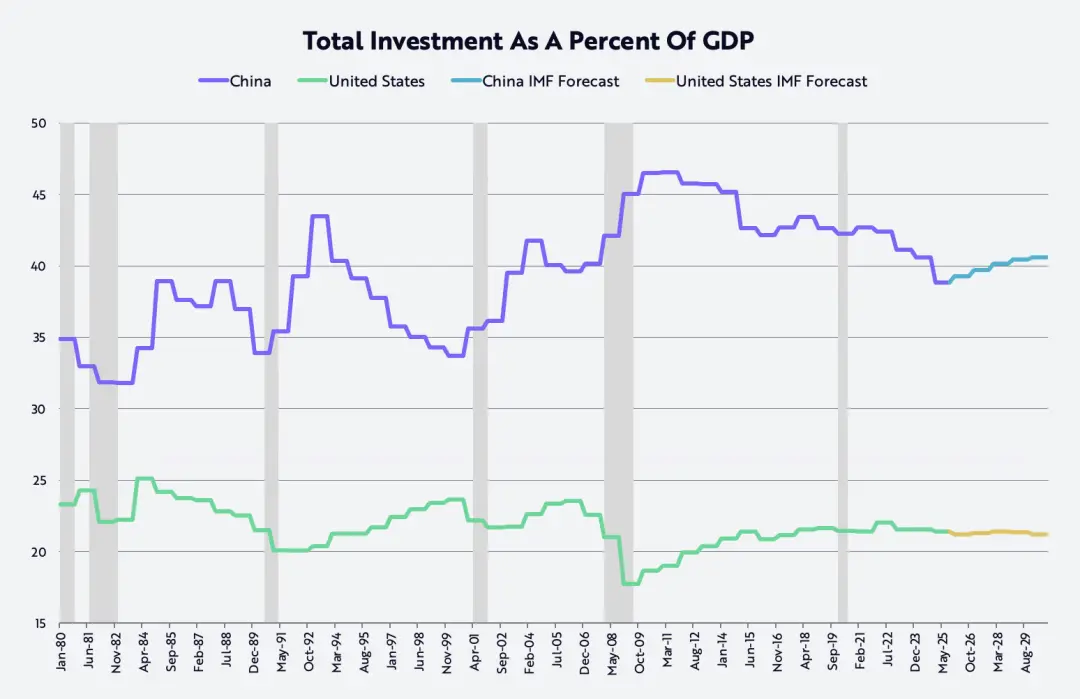

中国では、賃金の上昇と利益率の上昇につながる生産性の向上により、長らくGDPの約40%(米国のほぼ2倍)を占めてきた過剰投資から、よりバランスの取れた発展軌道へと経済構造が移行しています(下の図を参照)。

この投資比率は、中国が2001年に世界貿易機関(WTO)に加盟して以来、高い水準を維持している。

労働者の所得増加は、中国経済を投資と「内向的競争」から消費主導の成長へと移行させることになり、それは習近平国家主席の「反内向」目標と一致する。

同時に、アメリカ企業は投資を増やしたり価格を下げたりすることで、中国企業に対する競争力をさらに高める可能性もあります。

しかし、短期的には、テクノロジーによって可能になった生産性の向上が米国の雇用の伸びを鈍化させ続け、失業率が4.4%から5.0%、あるいはそれ以上に上昇し、連邦準備制度理事会が引き続き金利を引き下げる可能性があることに留意すべきである。

これに続き、規制緩和などの財政刺激策により低金利効果が増幅され、2026年後半のGDP成長率が大幅に加速すると予想されます。

同時に、インフレは引き続き鈍化する可能性が高い。これは、原油価格、住宅価格、関税の低下だけでなく、生産性向上と単位労働コストの低下を牽引しているのが、まさにこうした技術力にあるためでもある。

驚くべきことに、いくつかのベンチマークによると、AI トレーニング コストは年間約 75% の割合で減少しているのに対し、AI 推論コスト (つまり、AI アプリケーション モデルの実行コスト) は年間最大 99% 減少しています。

この前例のない技術コストの低下により、関連する製品とサービスの量が爆発的に増加するでしょう。

したがって、米国の名目GDP成長率が、以下の要因によって今後数年間6%~8%の範囲に留まるとしても驚くには当たらない。

生産性の伸びは5~7%、労働力の伸びは約1%、インフレ率は-2%~+1%。

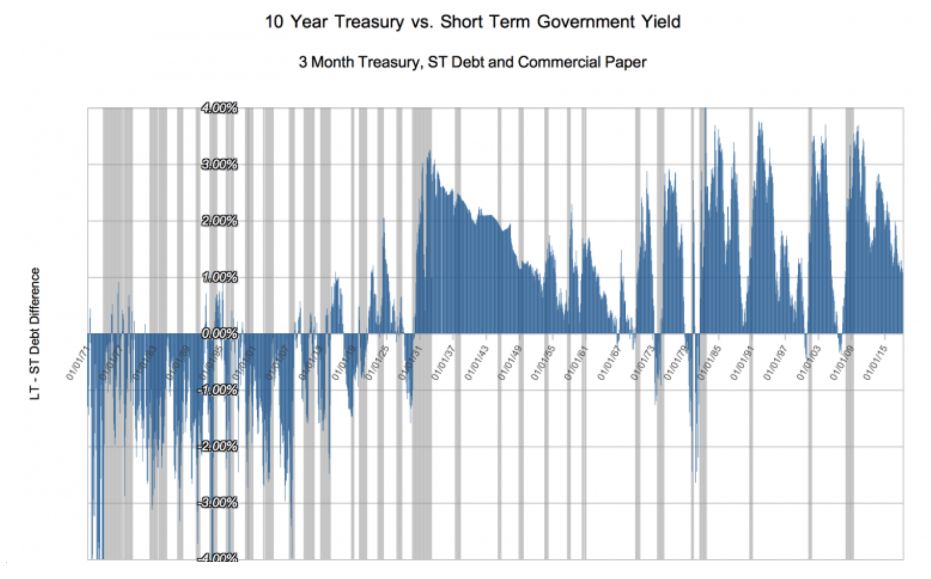

AI と他の 4 つの主要なイノベーション プラットフォームによってもたらされるデフレ効果は蓄積し続け、1929 年までの 50 年間に内燃機関、電気、電話通信によってもたらされた最後の主要な技術革命に似た経済状況を作り出すでしょう。

この期間中、短期金利は概ね名目GDP成長率と連動して推移した一方、長期金利はテクノロジーブームに伴うデフレの底流に反応した。その結果、下図に示すように、イールドカーブは平均約100ベーシスポイントの逆転現象を呈した。

その他の新年の思い

金価格上昇 vs. ビットコイン価格下落

2025年には、金の価格は65%上昇しましたが、ビットコインの価格は6%下落しました。多くの観測者は、2022年10月に米国株式市場の弱気相場が終息して以来、金価格が1,600ドルから4,300ドル(累計166%)に上昇した理由を、インフレリスクへの懸念にあるとしています。

しかし、別の解釈としては、MSCI世界株式指数の93%上昇など、世界の富の創出率が世界の金供給量の年率成長率約1.8%を上回ったというものがあります。

言い換えれば、金の新規需要が供給の伸びを上回っている可能性がある。興味深いことに、同時期にビットコインの供給量は年率約1.3%の増加にとどまったのに対し、価格は360%上昇した。

この比較において重要な違いは、金鉱山会社とビットコインの「マイナー」が価格シグナルに対して全く異なる方法で反応する方法にあります。

金鉱山会社は生産量を増やすことで価格上昇に対応できるが、ビットコインはそうすることができない。

ビットコインの供給量の増加は数学的なルールによって厳しく制限されており、今後 2 年間の年間成長率は約 0.82% となり、その後さらに約 0.41% に減速します。

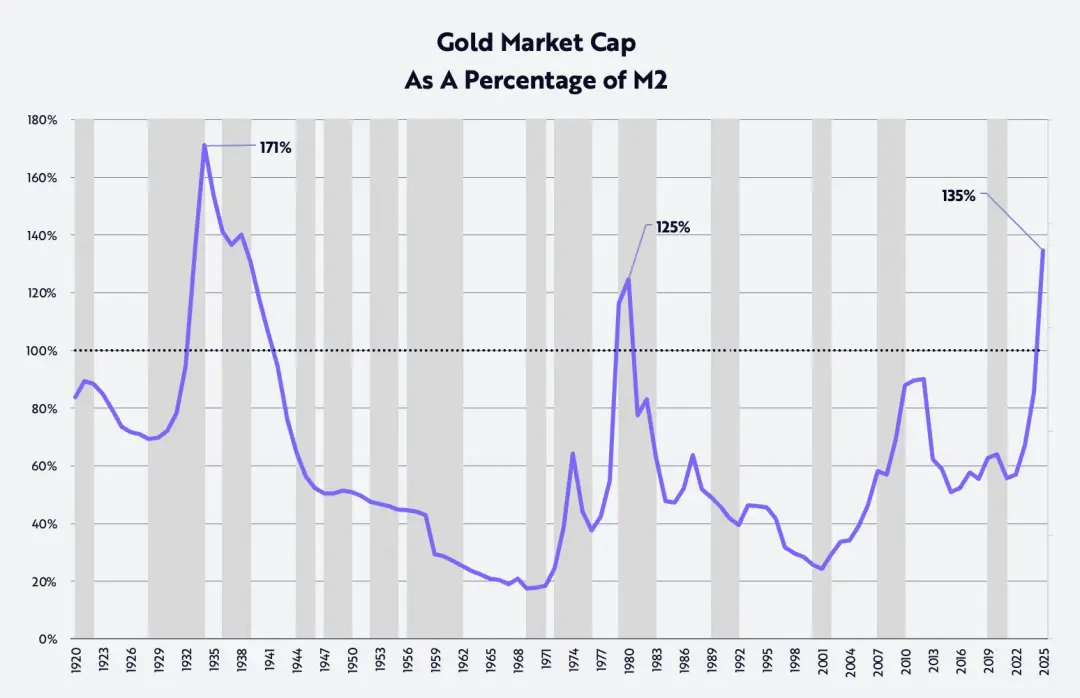

金価格の見通し

金の市場価値とM2マネーサプライの比率で測ると、この比率が現在よりも高かったのは、過去125年間で1つの期間、つまり1930年代初頭の大恐慌のときのみである。そのとき、金の価格は1オンスあたり20.67ドルに固定されていたが、下の図に示すように、M2マネーサプライは約30%急落した。

最近、金・M2比率は、インフレ率と金利がともに2桁に達した1980年に記録した過去最高値を突破しました。つまり、歴史的な観点から見ると、現在の金価格は極めて高い水準にあると言えます。

また、以下のグラフからわかるように、この比率は長期的な株価下落局面における良好なリターンに対応する傾向があることも注目に値します。

イボットソンとシンクフィールドの研究によると、1926年以来、株式の長期複利年利は約10%となっている。

この比率が1934年と1980年に2度長期高値を記録した後、ダウ・ジョーンズ工業株平均(DJIA)で測られる株価は、1969年までの35年間と2001年までの21年間でそれぞれ670%と1,015%上昇し、年率換算で6%と12%の収益に相当した。

注目すべきは、この 2 つのフェーズで小型株がそれぞれ年率 12% と 13% の収益を達成したことです。

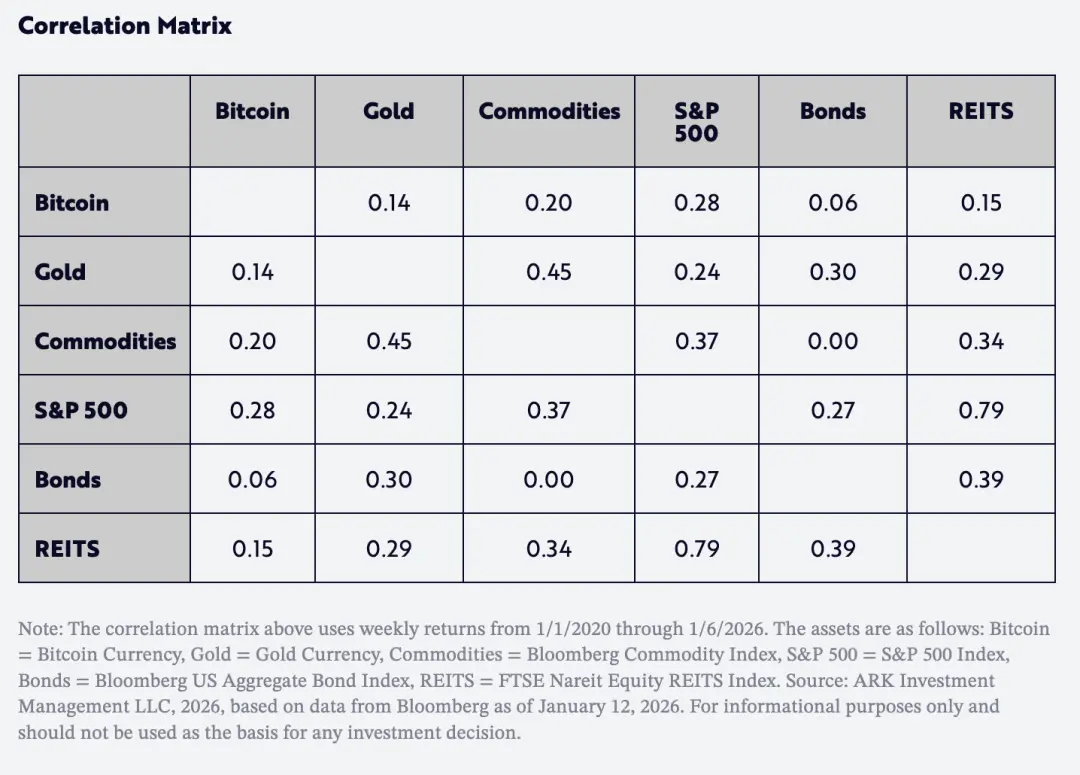

資産配分者にとってもう1つの重要な要素は、以下の表に示すように、2020年以降、ビットコインのリターンは金や他の主要な資産クラスとの相関が非常に低いことを示していることです。

さらに興味深いのは、ビットコインと金の相関関係が、S&P 500 と債券の相関関係よりもさらに低いことです。

言い換えれば、今後数年間でビットコインは、資産配分者にとって「リスク当たりのリターン」を向上させるための重要な分散化ツールになると予想されます。

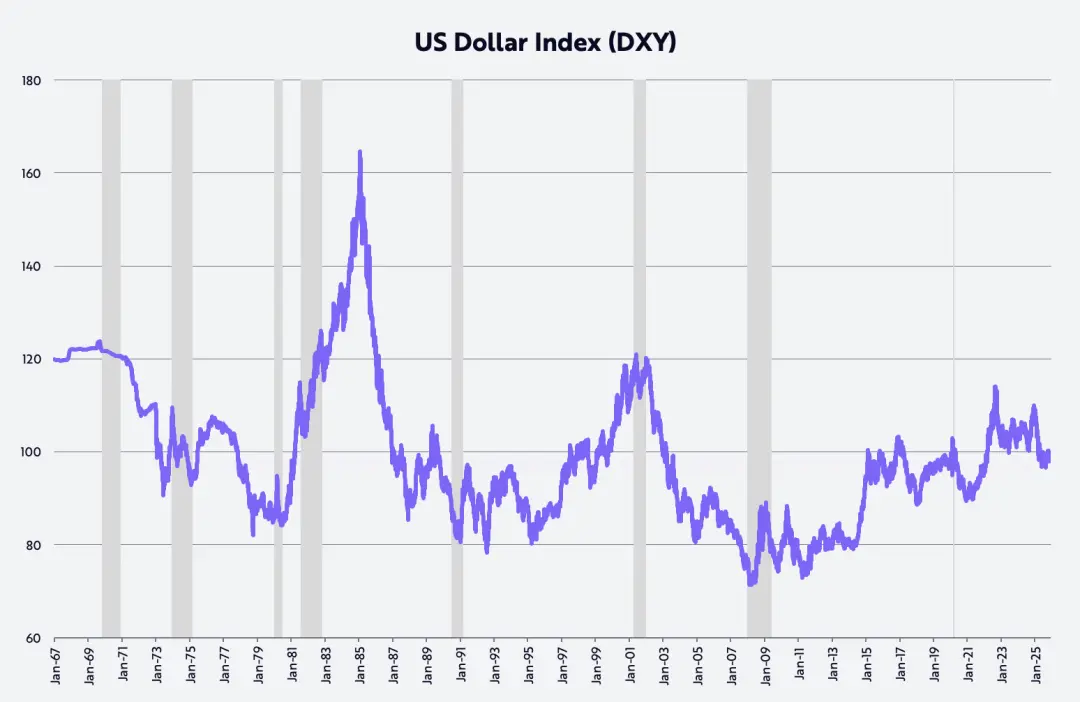

ドルの見通し

近年、「アメリカ例外主義」は終焉を迎えつつあるという説が広く流布している。この見解を裏付ける代表的な証拠としては、以下のようなものがある。

今年上半期のドルの下落率は1973年以来最大で、年間ベースでは2017年以来最大の下落率となった。

昨年、貿易加重ドル指数(DXY)で測ると、ドルは上半期に11%下落し、年間では9%下落した。

財政政策、金融政策、規制緩和、米国主導の技術革新に関するわれわれの評価が正しければ、米国の投下資本収益率は世界の他の国々と比較して上昇し、ドル高につながるだろう。

トランプ政権の政策は、下のグラフに示すように、ドルがほぼ2倍になった1980年代初期のレーガノミクスの政策を彷彿とさせます。

AIの誇大宣伝

下のグラフに示すように、AI の波により、設備投資は 1990 年代後半以来見られなかったレベルにまで上昇しています。

2025 年までに、データ センター システム (コンピューティング、ネットワーク、ストレージ デバイス) への投資は 47% 増加し、5,000 億ドルに近づくでしょう。

2026年までにさらに20%成長して約6000億ドルに達すると予測されており、ChatGPTの出現前の10年間の年間1500億ドルから2000億ドルという長期傾向をはるかに上回ります。

このような巨額の投資は、当然ながら重要な疑問を生じさせます。これらの投資の収益はどこから得られるのでしょうか、そして誰がそれを受け取るのでしょうか?

上場している半導体企業や大手クラウドコンピューティング企業に加え、非上場のAIネイティブ企業も、こうした成長と投資収益の大きな恩恵を受けています。AI企業は歴史上最も急速に成長している企業の一つです。

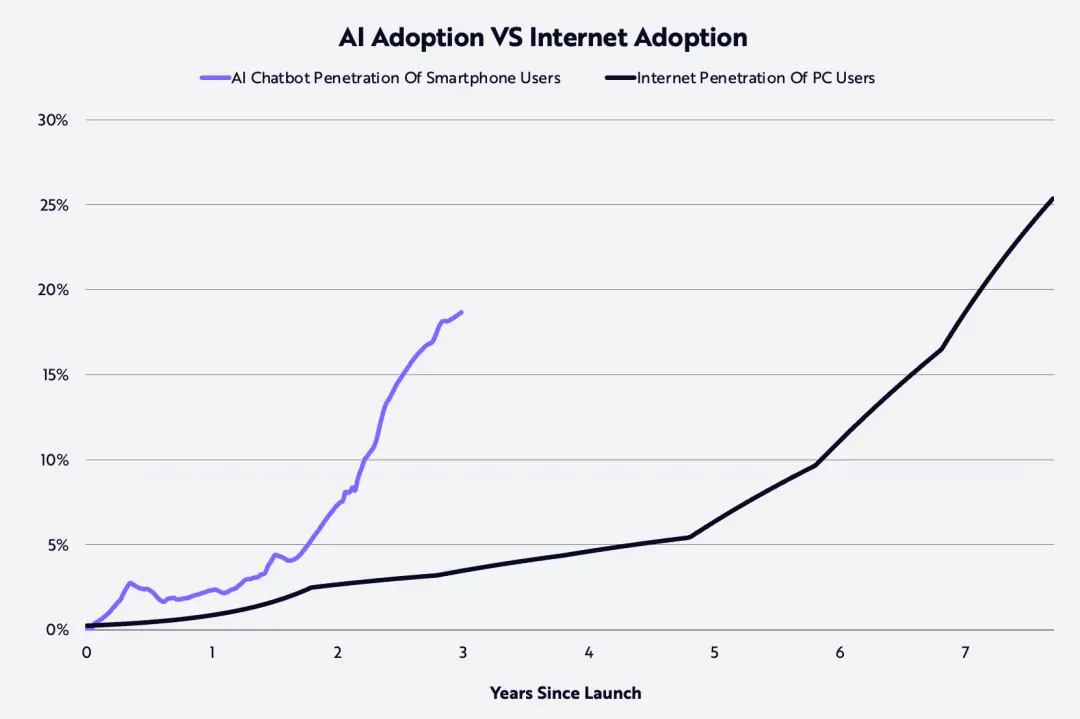

私たちの調査によると、下の図に示すように、消費者は 1990 年代にインターネットを導入したときと比べて 2 倍の速度で AI を導入しています。

報道によると、2025年末までにOpenAIとAnthropicの年間収益実行率はそれぞれ200億ドルと90億ドルに達し、わずか1年で16億ドルと1億ドルから12.5倍と90倍に増加したことになる。

市場の噂によれば、両社は自社の製品モデルをサポートするために必要な巨額の投資資金を調達するため、今後1~2年以内にIPOを検討しているという。

OpenAI アプリケーション部門 CEO の Fidji Simo 氏は次のように述べています。

AIモデルの能力は、ほとんどの人が日常生活で経験する能力をはるかに超えています。2026年には、そのギャップを埋めることが鍵となります。AI分野のリーダーは、最先端の研究を、個人、企業、そして開発者にとって真に役立つ製品へと変換できる企業となるでしょう。

今年は、ユーザー エクスペリエンスの面で大幅な進歩が期待されており、より意図的、直感的、かつ高度に統合されたものになることが期待されます。

初期の例としては、ChatGPT Health があります。これは、ユーザーが個人の健康データに基づいて健康と医療を管理できるように設計された、ChatGPT 内の専用セクションです。

企業側では、多くの AI プロジェクトがまだ初期段階にあり、官僚的なプロセス、惰性、そして AI が真の価値を実現する前に組織の再編とデータ インフラストラクチャを実行する必要があるという現実によって制約されています。

2026 年までに、企業は、独自のデータに基づいてモデルをトレーニングし、迅速に反復処理する必要があることに気づくでしょう。そうしないと、より積極的な競合他社に遅れをとることになります。

AI 駆動型アプリケーションは、即時かつ優れた顧客サービス、より迅速な製品リリース、そして「少ないリソースでより多くの成果を上げる」ことができるスタートアップ企業を実現します。

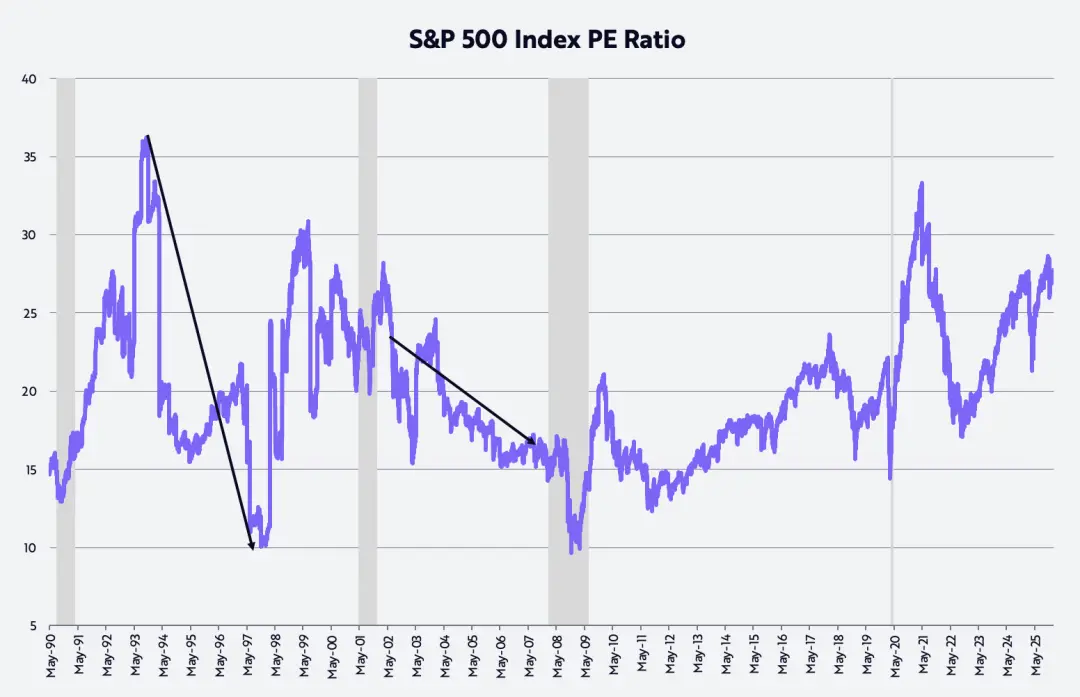

市場の高評価。

多くの投資家は、以下のグラフに示すように、現在、株式市場の評価額が歴史的範囲の上限にあることを懸念しています。

当社独自の評価想定では、株価収益率(P/E)は過去35年間の平均レベル(約20倍)まで低下すると考えています。

最も重要な強気相場のいくつかは、まさに指数関数的な縮小期に発展しました。例えば、

1993 年 10 月中旬から 1997 年 11 月中旬にかけて、S&P 500 指数は年率 21% の収益を上げましたが、同期間に P/E 比率は 36 から 10 に低下しました。

2002 年 7 月から 2007 年 10 月まで、S&P 500 指数の年率収益率は 14% でしたが、同期間に P/E 比率は 21 から 17 に縮小しました。

生産性の向上とインフレ率の低下によって実質GDP成長が加速するとの当社の予測を踏まえると、この動向は今回の市場サイクルで再び現れる可能性が高く、より顕著になる可能性も考えられます。

いつも ARK を支えてくれた投資家や友人たち、そしてこの長い新年の挨拶をまとめるのに協力してくれた Dan、Will、Katie、Keith に心から感謝します。