原題: 岐路に立つ超流動性:ロビンフッドかナスダック経済か

原作者: @shaundadevens

編集:ペギー、BlockBeats

編集者注:Hyperliquidの取引量が従来の取引所の水準に近づくにつれ、真の焦点はもはや「取引量」ではなく、市場構造の中でHyperliquidがどのようなポジションを取るかに移っています。この記事では、「証券会社と取引所」という従来の金融分業を例に挙げ、Hyperliquidがなぜ積極的に低手数料の市場ポジショニングを採用しているのか、そしてBuilder CodesとHIP-3がエコシステムを拡大しながら、プラットフォームの手数料率に長期的な圧力をかけている理由を分析します。

Hyperliquid の進む道は、暗号通貨取引インフラ全体が直面している中核的な問題を反映しています。それは、規模拡大後に利益をどのように分配すべきかということです。

以下は原文です。

Hyperliquid は Nasdaq に迫る永久契約の取引量を扱っていますが、その収益構造も「Nasdaq レベル」の特徴を示しています。

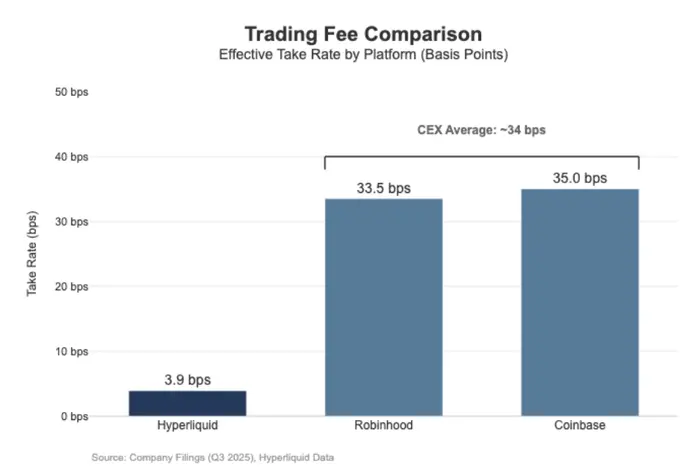

過去 30 日間で、Hyperliquid は名目永久契約額 2,056 億ドル (四半期換算で年率約 6,170 億ドル) を決済しましたが、手数料収入はわずか 8,030 万ドルで、手数料率は約 3.9 ベーシス ポイント (bps) に相当します。

つまり、Hyperliquid の収益化モデルは、個人投資家向けの高手数料取引プラットフォームというよりも、卸売取引執行場のモデルに近いということです。

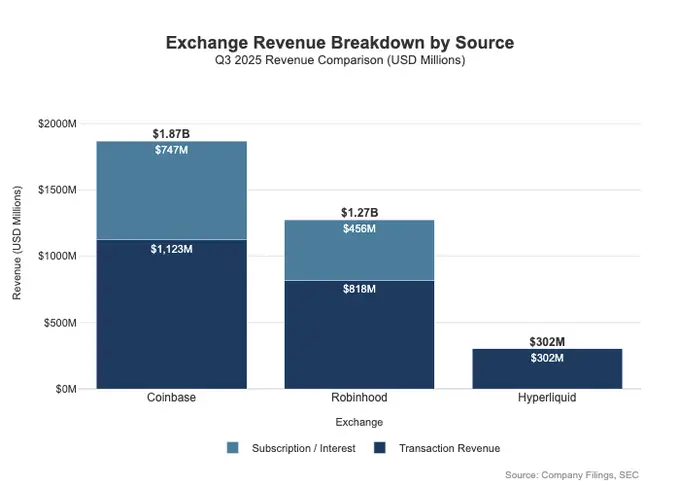

対照的に、Coinbaseは2025年第3四半期の取引量が2,950億ドルを記録しましたが、取引収益は10億4,600万ドルにとどまり、手数料率は約35.5ベーシスポイントとなりました。

Robinhoodの暗号資産ビジネスにおける収益化ロジックも同様です。800億ドルの名目暗号資産取引量は2億6,800万ドルの取引収益を生み出し、暗黙の手数料率は約33.5ベーシスポイントでした。一方、Robinhoodの名目株式取引量は2025年第3四半期に驚異の6,470億ドルに達しました。

全体的に見ると、Hyperliquid は取引量の点ではトップクラスの取引インフラストラクチャの 1 つになっていますが、手数料とビジネス モデルの点では、小売向けのプラットフォームというよりも、プロのトレーダー向けの低手数料実行レイヤーに近いと言えます。

違いは手数料水準だけでなく、収益化チャネルの幅広さにも表れています。小売プラットフォームは、複数の収益源から同時に利益を上げることができる場合が多いです。2025年第3四半期、Robinhoodは取引関連収益7億3,000万ドル、純利息収入4億5,600万ドル、その他の収益(主にGoldサブスクリプションサービスによるもの)8,800万ドルを計上しました。

対照的に、Hyperliquidは現在、プロトコルレベルで構造的に1桁台のベーシスポイントに圧縮された取引手数料に大きく依存しています。つまり、Hyperliquidの収益モデルはより集中的で単一であり、複数の商品ラインを通じて深く収益を上げるリテールプラットフォームというよりも、低手数料・高回転率のインフラとしての役割に近いと言えます。

これは本質的にはポジショニングの違いによって説明できます。CoinbaseとRobinhoodは仲介・流通事業であり、バランスシートとサブスクリプションシステムによって多層的な収益化を実現しています。一方、Hyperliquidは取引所レイヤーに近い存在です。従来の金融市場構造では、利益プールは当然のことながらこの2つのレイヤーに分割されます。

ブローカーディーラーモデルと取引所モデル

伝統的金融 (TradFi) における最も基本的な違いは、流通層と市場層の分離にあります。

流通層に位置するRobinhoodやCoinbaseなどの小売プラットフォームは、利益率の高い収益化の機会を獲得できます。一方、市場層に位置するNasdaqなどの取引所は構造的に価格決定力が限られており、その執行サービスは競争によってコモディティ化に近い経済モデルを採用するよう圧力を受けています。

証券会社/証券会社 = 販売能力 + 顧客バランスシート

証券会社は顧客との関係を管理しています。ほとんどのユーザーはナスダックに直接アクセスするのではなく、証券会社を介してアクセスします。証券会社は口座開設、保管、証拠金およびリスク管理、顧客サポート、税務書類の処理を行い、注文を特定の取引所にルーティングします。

この「関係的所有権」により、証券会社は取引以外にもさまざまな方法で資産を収益化することができます。

- 資金と資産のバランス:現金回収金利スプレッド、証拠金貸付、証券貸付

- 製品パッケージ: サブスクリプションサービス、機能パッケージ、銀行カード/投資顧問製品

- ルーティング経済: ブローカーは注文フローを制御し、支払いまたは収益分配のメカニズムをルーティング チェーンに組み込むことができます。

これが、証券会社が取引所よりも多くの利益を上げることが多い理由です。実際の利益プールは「分配+残高」領域に集中しています。

取引所はマッチング、ルール、インフラストラクチャで構成されており、手数料率は制限されています。

取引所は、マッチングエンジン、市場ルール、確定的な執行、インフラ接続といった取引の場そのものを運営しています。主な収益化手段には以下が含まれます。

- 取引手数料(流動性の高い商品では一貫して抑制されている)

- リベート/流動性インセンティブ(流動性を確保するために、名目手数料の大部分がマーケットメーカーに還元されることが多い)

- 市場データ、ネットワーク接続、データセンターはすべて同じアドレスに配置されています。

- 上場手数料とインデックス承認

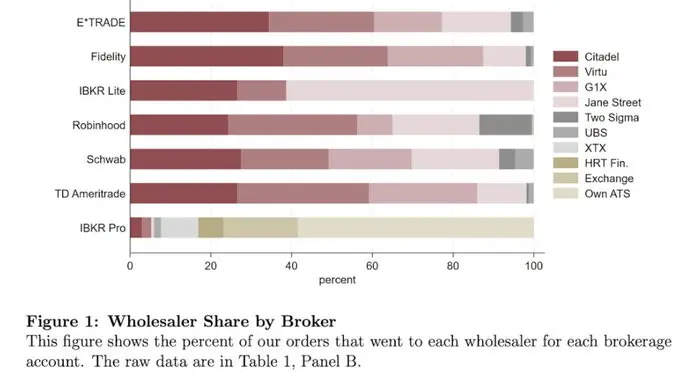

Robinhood の注文ルーティング メカニズムは、この構造を明確に示しています。ユーザー関係は証券会社 (Robinhood Securities) によって保持され、注文はサードパーティのマーケットプレイスにルーティングされ、ルーティング プロセス中にチェーンに沿って経済的利益が分配されます。

実際に利益率の高い層は流通側にあり、顧客獲得、ユーザー関係、実行を取り巻くすべての収益化の側面(注文フロー手数料、証拠金、証券貸借、サブスクリプション サービスなど)を制御します。

ナスダック自体は薄利で運営されています。同社が提供する商品は、本質的に高度にコモディティ化された執行機能とキューアクセスであり、価格決定力はメカニズムによって厳しく制限されています。

その理由は次のとおりです。流動性を確保するために、取引所はメイカーリベートの形で多額の名目取引手数料を返す必要がある場合が多いこと、規制当局がアクセス手数料に上限を設け、請求できる手数料の額を制限していること、同時に、注文ルーティングが非常に柔軟で、資金と注文が異なる取引所間で迅速に切り替えられるため、単一の取引所が価格を上げることが困難になっていることです。

これはナスダックが開示した財務データに明確に示されています。ナスダックが実際に現金株式取引から得る純利益は、通常1株あたりわずか数千分の1ドルに過ぎません。これは、市場レベルの取引所における利益率の構造的な圧縮を直接反映しています。

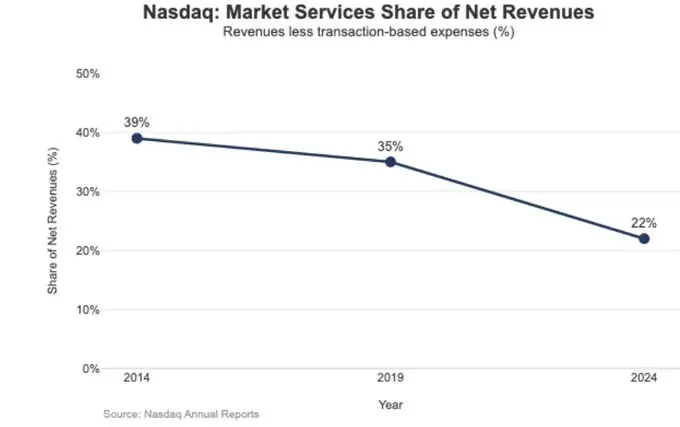

この低い利益率の戦略的結果は、ナスダックの収益構造の変化にも明確に反映されています。

2024年、ナスダックのマーケットサービス収益は10億2,000万ドルで、総収益46億4,900万ドルの22%を占めました。この割合は2014年には39.4%に達し、2019年でも35%でした。

この継続的な下降傾向は、ナスダックが市場のボラティリティに大きく依存し、利益率が限られている執行重視の事業から、より継続的で予測可能なソフトウェアおよびデータ事業への積極的な転換を進めていることと完全に一致しています。言い換えれば、取引所レベルでの構造的な利益率の低さこそが、ナスダックの成長の重点を「マッチングと執行」から「テクノロジー、データ、そしてサービスに基づく製品」へと徐々に移行させている原動力となっているのです。

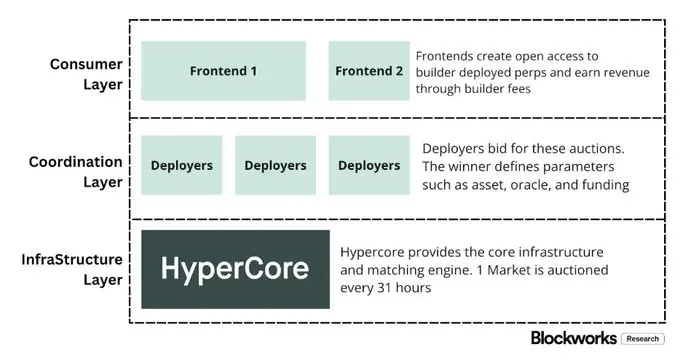

「市場層」としてのハイパーリキッド

Hyperliquidの実効手数料率は約4ベーシスポイント(bps)であり、これは同社が意図的に選択した市場層におけるポジショニングと非常に整合しています。同社はオンチェーン上で「ナスダック型」の取引インフラを構築しています。

HyperCore ベースの高スループットのマッチング、マージン、およびクリアリング システムは、メイカー/テイカーの価格設定とマーケット メイクのリベート メカニズムを採用し、小売ユーザーに多層的な収益化を提供するのではなく、実行品質と共有流動性を最大化することを目指しています。

言い換えれば、Hyperliquid の設計上の焦点は、サブスクリプション、残高、または再販業者の収益ではなく、コモディティ化されながらも非常に効率的な実行および決済機能を提供することにあります。これは、市場層の典型的な特徴であり、低料金構造の必然的な結果です。

これは、ほとんどの暗号通貨取引プラットフォームではまだ本格的には実装されていないものの、従来の金融(TradFi)では非常に典型的な 2 つの構造的区分に反映されています。

1 つ目は、ライセンス不要の仲介/配信レイヤー (ビルダー コード) です。

ビルダーコードにより、コア取引プラットフォーム上にサードパーティの取引インターフェースを構築し、独自の収益を得ることができます。ビルダー手数料には上限があり、無期限契約の場合は最大0.1%(10ベーシスポイント)、スポット取引の場合は最大1%です。手数料は個々の注文レベルで設定できます。

このメカニズムにより、単一の公式アプリケーションがユーザーのアクセスと収益化の権利を独占するのではなく、配信層で競争的な市場が生まれます。

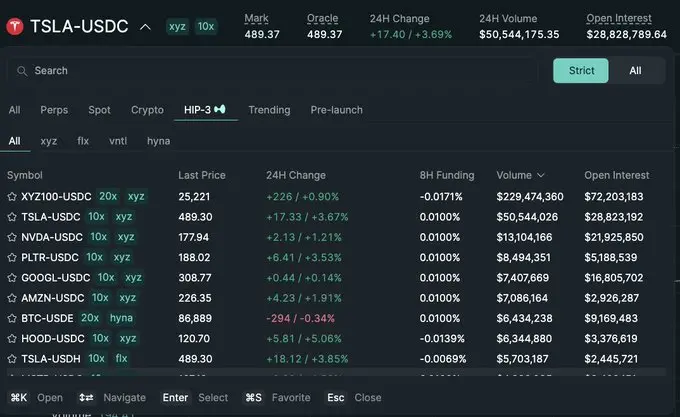

2 番目は、ライセンスフリーの市場/製品層 (HIP-3) です。

従来の金融システムでは、取引所が上場承認と商品開発を統括するのが一般的です。HIP-3はこの機能を外部化します。開発者はHyperCoreのマッチングエンジンとAPI機能を継承した永久契約を展開できますが、特定の市場の定義と運用は展開者の責任となります。

経済構造の観点から、HIP-3 は取引会場と製品層の間の収益分配関係を明確にしています。スポット契約と HIP-3 永久契約の導入者は、導入した資産の取引手数料の最大 50% を保持できます。

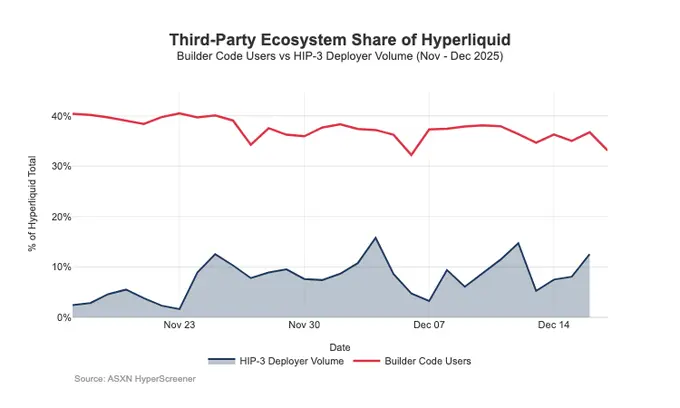

Builder Codes は、すでに配布側でその有効性を示しています。12 月中旬の時点で、約 3 分の 1 のユーザーがネイティブ インターフェイスではなくサードパーティのフロントエンドを通じて取引を完了していました。

問題は、流通拡大を促進するこの構造が、取引会場層が請求する手数料率にも継続的な圧力をかけていることです。

1. 価格が圧縮されました。

複数のフロントエンドが同時に同じ基礎流動性を販売する場合、競争は自然に全体の取引コストが最も低くなる方向に収束します。また、ビルダー手数料は注文レベルで柔軟に調整できるため、価格がさらに下限に押し下げられます。

2. 収益化機会の損失。

フロントエンドは、口座開設、製品のパッケージング、サブスクリプションサービス、および完全な取引ワークフローを制御し、それによってブローカー層の高い利益率を獲得します。一方、Hyperliquid は取引所層からわずかな手数料しか保持できません。

3. 戦略的ルーティングのリスク。

フロントエンドが真のクロスサイトルーターに進化すると、Hyperliquid は卸売執行における競争に追い込まれる可能性があり、手数料を下げるかリベートを増やすことによってのみ注文フローを守ることができるようになります。

全体的に、Hyperliquid は、(HIP-3 およびビルダー コードを通じて)低マージンの市場層の位置付けを意識的に選択しながら、その上で高マージンのブローカー層の成長を可能にしています。

ビルダーのフロントエンドが拡大し続けると、ユーザーの価格設定構造が決定され、ユーザー維持と収益化インターフェースが制御され、ルーティングレベルでの交渉力が増し、Hyperliquid の手数料率に構造的に長期的な圧力がかかることになります。

配信権を守り、取引所ベースではない利益プールを導入します。

最も直接的なリスクは商品化です。

サードパーティのフロントエンドがネイティブ インターフェイスよりも一貫して低価格で提供され、最終的にはクロスロケーション ルーティングも実現できれば、Hyperliquid は卸売実行ベースの経済モデルへと移行することになります。

最近の設計変更は、Hyperliquid が新たな収益源を模索しながらこの結果を回避しようとしていることを示唆しています。

流通防衛:ネイティブフロントエンドの経済的競争力の維持

以前提案されたステーキング割引制度では、ビルダーはHYPEをステーキングすることで取引手数料を最大40%割引することができ、サードパーティのフロントエンドにHyperliquidネイティブインターフェースよりも構造的に安価なパスを提供していました。この制度の撤回は、外部販売業者が「価格を下げる」ための直接的な補助金を廃止することに等しいものです。

一方、HIP-3 マーケットプレイスは当初、主に Builder を通じて配信され、メインのフロントエンドには表示されないものと位置付けられていましたが、現在ではこれらのマーケットプレイスは厳格なリスト基準に従って Hyperliquid のネイティブ フロントエンドに表示されるようになりました。

シグナルは非常に明確です。Hyperliquid は Builder レイヤーではライセンスフリーのままですが、その中核となる配布権を犠牲にすることはありません。

USDH: 取引による収益化から「フロート」ファンドによる収益化への移行。

USDHの導入は、これまでシステム外部から搾取されていたステーブルコイン準備金収益の回収を目的としています。公表されている構造では、準備金収益は50/50で分配されます。50%はHyperliquidに、残りの50%はUSDHエコシステムの成長に使用されます。さらに、USDH関連市場に提供される取引手数料の割引は、このアプローチをさらに強化しています。Hyperliquidは、より大きく、より粘着性があり、残高に連動した利益プールと引き換えに、個々の取引の経済性を低減することをいといません。

事実上、これは協定に年金のような収入源を導入するもので、その増加は単なる名目取引量ではなく、通貨基盤の規模によって決まる。

ポートフォリオ マージン: プライム ブローカーと同様の資金調達経済を導入します。

複合マージンは、スポット契約と永久契約のマージンを統合し、異なるエクスポージャーを相互に相殺し、固有の貸出サイクルを導入することを可能にします。

Hyperliquidは借り手が支払う利息の10%を留保するため、契約の経済性は取引量だけでなく、レバレッジと金利水準にますます依存することになります。これは、純粋な取引所のロジックというよりも、証券会社/プライムブローカーの収益モデルに近いものです。

ハイパーリキッドの「証券会社型」経済モデルへの道

処理能力の面では、Hyperliquidはトップクラスの取引所と同等の規模に達しています。しかし、収益化の面では、依然として市場レベルの水準にとどまっています。名目取引量は非常に高く、実効手数料は1桁台です。CoinbaseやRobinhoodとの差は構造的なものです。

証券会社レベルに位置するリテールプラットフォームは、ユーザーとの関係と資金残高を管理することで、複数の利益プール(資金調達、遊休資金、サブスクリプション)を同時に収益化することを可能にします。一方、純粋な取引施設は執行サービスを販売します。流動性とルーティングをめぐる競争によって、執行は必然的にコモディティ化へと向かい、ネットキャプチャーは継続的に圧縮されます。この制約の中で、ナスダックはTradFiにとっての基準点となっています。

Hyperliquidは当初、マーケットプレイスのプロトタイプに大きく傾倒していました。流通層(ビルダーコード)と商品作成層(HIP-3)を分割することで、エコシステムの拡大と市場カバレッジを加速させました。しかし、このアーキテクチャの代償として、経済性が外向きになる可能性もありました。サードパーティのフロントエンドが全体の価格を決定し、マーケットプレイス間でルーティングできるようになると、Hyperliquidは利益率の低いホールセール取引の枠に押し込められてしまうリスクがありました。

しかし、最近の動きは意識的な変化を示している。統一された執行と決済における優位性を維持しながら、販売権を守り、収益源を「残高ベース」の利益プールに拡大しているのだ。

具体的には、この契約では、外部フロントエンドはネイティブ UI よりも構造的に安価であるため、補助金を出さなくなり、HIP-3 はよりネイティブな表示を提供し、貸借対照表形式の収益源を導入します。

USDH は準備金の収益をエコシステムに戻します (50/50 の分割、USDH 市場の手数料割引あり)。ポートフォリオ マージンは借入金利の 10% を削減することで金融経済を導入します。

全体として、Hyperliquidはハイブリッドモデルへと収束しつつあります。つまり、執行トラックを基盤とし、その上にディストリビューション・ディフェンスと残高主導型の利益プールが重層的に組み合わさったモデルです。これにより、低ベーシスのホールセール取引の場に閉じ込められるリスクを軽減すると同時に、統合執行・決済のメリットを損なうことなく、証券会社の収益構造に近づきます。

2026年を見据えると、未解決の疑問が残る。Hyperliquidは「アウトソーシングに適した」モデルを損なうことなく、証券会社のような経済へと進化できるのだろうか? USDHは最も明確なリトマス試験紙となる。発行額が約1億ドルであるため、プロトコルが流通を管理していない場合、アウトソーシングによる発行の拡大は鈍化するように見える。明白な代替案としては、UIレベルのデフォルト設定、例えば約40億ドル相当のUSDCの保有分をネイティブステーブルコインに自動的に変換する(BinanceのBUSDへの自動変換に類似)といったものが考えられる。

Hyperliquid が証券会社の利益プールを真に獲得したいのであれば、証券会社のような行動も必要になるかもしれません。つまり、より強力な管理、ネイティブ製品のより緊密な統合、そして、流通とバランスを競うエコシステム チームとのより明確な境界です。