著者: ブルース

はじめに:AIブームの裏に隠された影

AI革命が驚異的なスピードで生活の隅々まで浸透し、より効率的で知的な未来を約束する、刺激的な時代を私たちは生きています。しかし、最近、憂慮すべき兆候が現れました。世界有数のAI企業であるOpenAIが、1兆ドルを超える規模に上る可能性のある大規模なインフラ拡張を支援するため、米国政府に連邦政府による融資保証を公に要請したのです。これは単なる天文学的な数字ではなく、厳しい警告です。このAIブームを支える財政的青写真が、10年以上前に世界経済を壊滅させた2008年の金融危機の構造と酷似しているとしたら、私たちはこれをどのように解釈すべきでしょうか。

AI業界の将来性と技術革命の可能性は刺激的である一方、最近の市場動向は金融ストレスの不穏な兆候を明らかにしています。AIの資本運用の根底にある構造は、過去の金融危機、特に2008年のサブプライム住宅ローン危機と顕著な類似点を呈しています。本稿では、これらの警告サインの背景にある資本サイクル、レバレッジ運用、そしてリスク移転の問題を深く掘り下げ、市場のナラティブを深く掘り下げることで、現在のAIバリュエーションを支える財務構造のストレステストを実施します。最終的には、リスクの性質と潜在的な結果を評価し、投資家戦略を提案します。

警告の兆候が現れる: Oracleを中心とした早期警告信号

AI技術が牽引する現在の好景気の中、市場心理は概ね楽観的であり、巨大IT企業の株価は最高値を更新しています。しかし、熟練した鉱夫が有毒ガスの発生を警告するために鉱山のカナリアを連れていくように、一見明るい市場においても、個別企業の異常な財務指標はしばしば「鉱山のカナリア」となり、業界全体への潜在的なシステミックリスクを示唆することがあります。

鉱山のカナリア

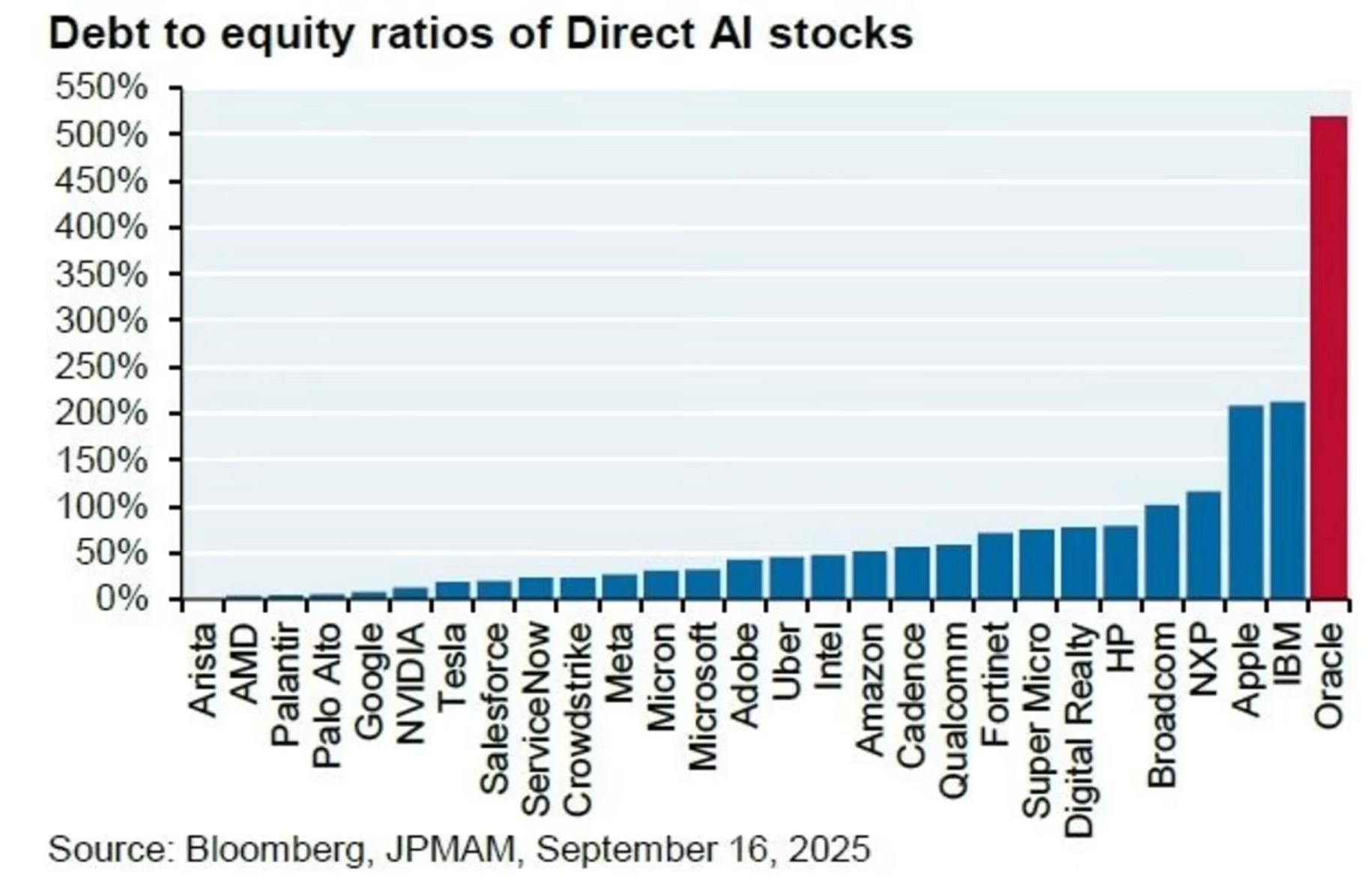

老舗テクノロジー企業オラクルは、大きな賭けに出た。AIデータセンター分野におけるアマゾン、マイクロソフト、グーグルの優位性に挑戦するため、膨大な負債を抱えながらも、数千億ドル規模の事業拡大に投資している。その一つが、OpenAIと提携した「スターゲート」スーパーデータセンタープロジェクトだ。オラクルの負債比率は驚異の500%に達し、負債総額は純資産の5倍に達している。一方、アマゾンの負債比率はわずか50%、マイクロソフトはさらに低い。つまり、オラクルはほぼ全財産、ひいては将来価値までも、このAI競争に賭けているのだ。

米国のハイテク大手の負債水準

この警告はクレジット・デフォルト・スワップ(CDS)として知られています。最近の最も重要なシグナルは、CDSスプレッド(オラクルの「債務不履行」による潜在的な火災リスクに対する保険料)の急上昇で、ここ数年で最高水準に達しています。CDSは一種の金融保険と考えることができます。例えば、隣人(オラクル)が地下室に可燃物を山積みにしていると想像してみてください(借金の山です)。あなたは隣人の家が火事になり、自分の家も影響を受けるのではないかと非常に心配しています。そこで、保険会社を探し、自腹で隣人の家の火災保険に加入します。金融の世界では、この保険契約はCDSであり、支払う保険料はCDSの価格(スプレッド)です。保険料の急上昇は、保険会社が火災リスクが劇的に高まったと見ていることを意味します。

この現象は明確なメッセージを送っています。市場トップクラスで最も洞察力のある金融機関は、オラクルのバランスシートに積み上がった「ダイナマイトのような負債の山」が原因で、同社のデフォルトリスクが急激に高まっていると概ね認識しています。オラクルの債務危機は、地表に現れた小さな亀裂のようですが、それは地殻深部における激しい地殻変動を暗示しています。AI業界全体を牽引するこの資本運用モデルには、どのような構造的なリスクが潜んでいるのでしょうか。

深層金融構造:AI巨人による「無限マネーループ」ゲーム

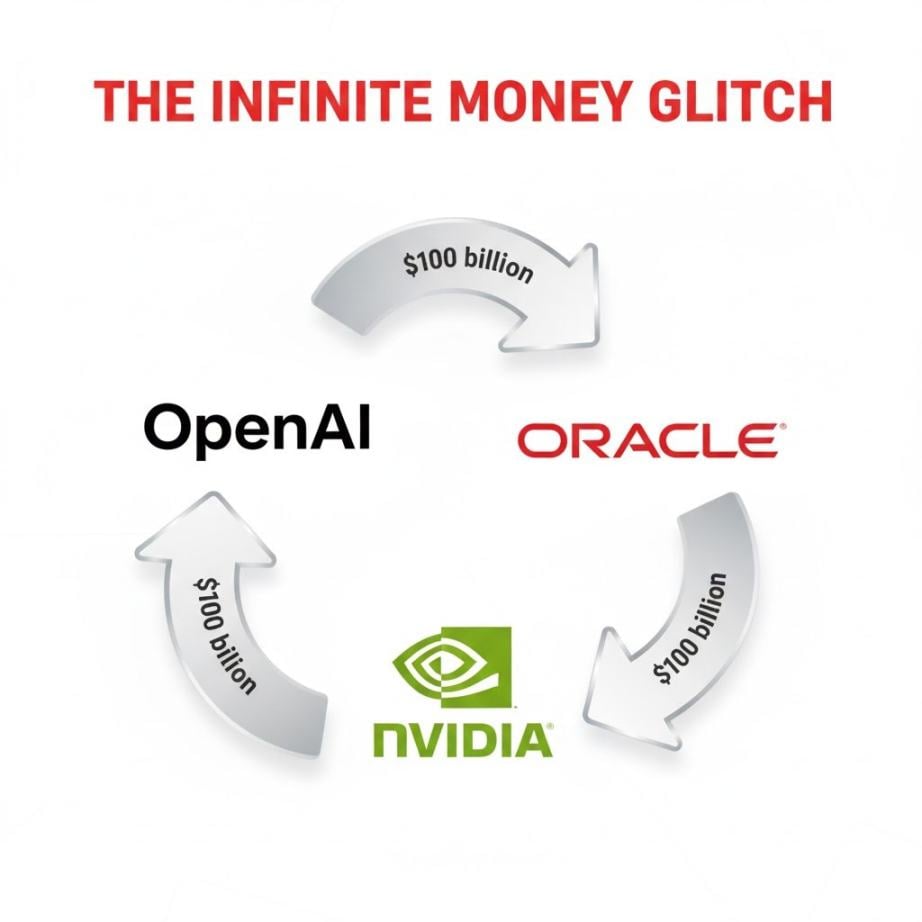

単一企業への財務的圧力は氷山の一角に過ぎません。オラクルからAIエコシステム全体へと視野を広げると、より深く構造的なリスクが浮かび上がります。真のリスクは、AI業界の巨大企業に見られる独特の資本運用モデルにあります。それは、一見鉛を金に変えることができるように見えるものの、実際には極めて脆弱な金融ゲームです。これは「無限マネーサイクル」として知られる閉ループ型の資本ゲームであり、無から収益バブルを膨らませ、一見繁栄しているように見えても、最終的には脆弱な金融システムを構築します。

このモデルをより明確に理解するために、「3 人の友人がビジネスを始める」モデルに簡略化することができます。

- ステップ 1: チップ大手の Nvidia (A 氏) が AI スター企業 OpenAI (B 氏) に 100 ドルを投資します。

- ステップ 2: OpenAI (B 氏) は、表面上は高価なクラウド コンピューティング サービスを購入するため、直ちに Oracle (C 氏) に 100 元全額を支払いました。

- ステップ3:100元を受け取った後、Oracle(C氏)はすぐにそれをすべて使い、元の投資家であるNvidia(A氏)から強力なスーパーチップを購入しました。

無制限の資金ゲーム

このサイクルの後、100元はNVIDIAに戻りました。しかし、資金は社内で循環しているだけで、外部顧客からの実際の購入はなかったにもかかわらず、3社の財務諸表はいずれも「魔法のように」100元の収益を生み出しました。これにより、各社の財務報告は非常に印象的となり、株価と市場評価の高値を強力に支えました。

このモデルの致命的な欠陥は、ゲーム全体が確固たる顧客需要に基づいて構築されておらず、参加者の約束と拡大し続ける信用に完全に依存している点にあります。サイクルのどこかのリンクが途切れると、例えばオラクルが過剰債務のためにローンを返済できなくなった場合、一見繁栄しているように見えるシステム全体が瞬時に崩壊する可能性があります。インサイダー取引を通じて所得バブルを集合的に膨張させるこの閉ループ型資本サイクルは、金融イノベーションではありません。その構造は金融危機以前の特定の慣行と酷似しており、世界経済をほぼ壊滅させたあの嵐を必然的に思い起こさせます。

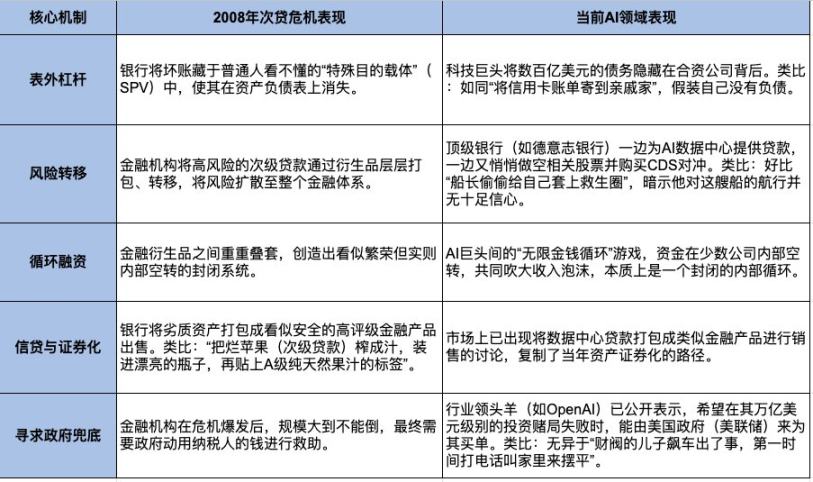

歴史の反響:現在のAI金融構造と2008年のサブプライム危機の5つの顕著な類似点

現在の金融現象は孤立したものではありません。オラクルの債務警告とAI大手企業の資本循環を紐解くと、2008年の金融危機を経験した市場関係者は既視感を覚えるでしょう。以下の体系的な分析は、AI分野における現在の金融オペレーションと2008年の世界金融危機を引き起こした中核的な要素との間に見られる5つの重要な共通点を分析し、歴史が新たな形で繰り返されている可能性を明らかにしています。

2008年のサブプライム住宅ローン危機と現在のAIバブルを比較する

これら5つの顕著な類似点は、不穏な状況を浮き彫りにしています。しかし、歴史は決して単純に繰り返されることはありません。AIバブルとサブプライムローン危機を性急に同一視する前に、核心的な疑問に答えなければなりません。この嵐の根底にある、担保として利用されている「資産」は、本質的に異なるのでしょうか?

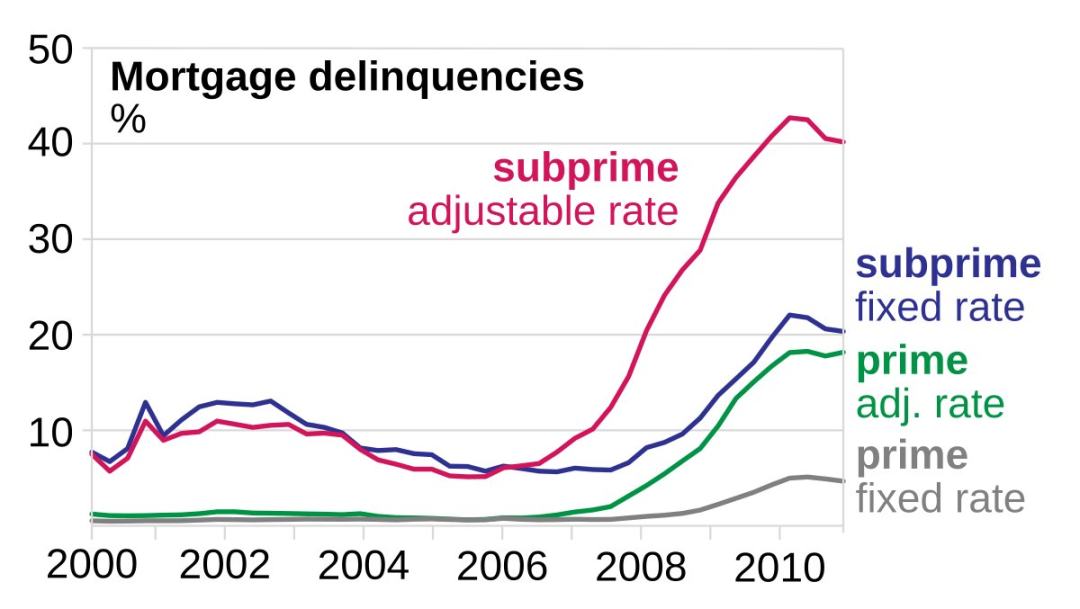

2008年のサブプライム住宅ローン危機

主な違いの分析:なぜこれが2008年の単純な繰り返しではないのか

前述の類似点は憂慮すべきものですが、現在のAIの波を2008年のサブプライム住宅ローン危機と同一視するのは単純すぎるでしょう。歴史には一定のリズムがあるかもしれませんが、単純に繰り返されるわけではありません。驚くべき類似点の裏には、この潜在的な危機の最終的な軌跡と範囲を決定づける可能性のある3つの根本的な違いが潜んでいます。

中核資産は根本的に異なっていました。2008年当時、中核資産は非生産的な住宅不動産でした。住宅所有者の大多数にとって、不動産自体はローン返済に必要なキャッシュフローを生み出していませんでした。このゲーム全体は、「住宅価格は常に上昇する」という脆弱な信念によって支えられていました。この信念が崩れ去ると、信用連鎖全体が崩壊しました。

今日のAIの中核資産は、生産性の高いデータセンターとGPUです。データセンターとGPUは典型的な生産資産であり、まさに「金のなる木」です。その唯一の目的は、コンピューティングパワーサービスを提供することで直接的なキャッシュフローを生み出すことです。したがって、重要な問題は「資産価格が下落するかどうか」から「資産がキャッシュフローを生み出す速度が、資金調達と運用コストを上回れるかどうか」へと移行しました。この根本的な変化こそが、この潜在的な危機を「世界的な銀行システムを脅かすシステミックリスク」から「テクノロジー業界における壊滅的な内部再編」へと格下げする決定的な分岐点です。

借り手の信用力は異なっていました。2008年当時、借り手はサブプライムローンの個人でした。危機の火種となったのは、収入が不安定で信用履歴が極めて悪く、そもそも債務返済能力が欠如していた個人借り手でした。

現在のAI融資先:トップテクノロジー企業。AI分野における現在の融資熱は、Amazon、Microsoft、Googleといった世界で最も裕福で収益性の高い企業によって牽引されています。彼らの債務返済能力は、過去のサブプライムローンの借り手をはるかに上回っています。

規制環境の違い:私たちは「2008年以降」の世界に生きています。あの世界的な危機を受けて、世界の金融規制システムは一連の重要な措置によって整備されてきました。銀行は潜在的なリスクに対処するためにより多くの資本を保有することが求められ、中央銀行やその他の規制当局は、当時のように事後対応的に対応するのではなく、「積極的に介入する」傾向が強まっています。

上記の3つの重要な違いに基づいて、重要な結論を導き出すことができます。AIバブルが最終的に崩壊したとしても、その結果は2008年に世界的な銀行システムを崩壊させたようなシステム的な金融危機にはならない可能性が高いということです。むしろ、歴史上有名な別の危機のパターン、つまりテクノロジー業界における「2000年ドットコムバブル2.0」へと発展する可能性が高いのです。

リスク評価と展望: これはテクノロジー業界にとって「2000 年のドットコム バブル 2.0」となるのでしょうか?

AIの財務構造と2008年の危機の類似点と相違点に関するこれまでの分析に基づき、現在のAI分野における潜在的なリスクについて、より正確な定性的な評価と予測を行うことができます。結論として、危機が発生した場合、そのパターンは2008年の世界金融津波よりも、2000年のドットコムバブルの崩壊に近いものになるでしょう。

この評価に基づくと、今回の潜在的な危機の最終的な結末は、主にテクノロジー業界に限定される可能性が高い。バブルが崩壊すれば、「ストーリー」に頼る多くのAI企業が債務超過に陥り、テクノロジー株は痛みを伴う下落を経験し、無数の投資家の富が消失するだろう。その痛みは甚大なものとなるだろうが、世界全体を巻き込む可能性は極めて低い。リスクは主に株式投資家とテクノロジーサプライチェーンに集中しており、2008年のように複雑な金融デリバティブを通じて世界の銀行システムのバランスシートに浸透することでシステム全体の信用凍結を回避するわけではないため、その影響は比較的限定的である。

リスクの性質とその起こり得る結果が明らかになった今、投資家にとって最も重要な疑問はもはや「崩壊するかどうか」ではなく、「どう対処するか」である。

投資家対応戦略:警戒感の中で機会を模索

潜在的な業界危機に直面している投資家にとって、最も重要なのはパニック売りや市場からの撤退ではなく、合理的なリスク管理とポートフォリオの最適化です。今は逃げる時ではなく、賢明な庭師のようにポートフォリオを慎重に剪定する時です。以下の3つの具体的かつ実行可能な戦略は、投資家が警戒を怠らず、既存の利益を守り、将来に向けた態勢を整えるのに役立ちます。

戦略1: AI株の保有状況を確認し、分類する:

- まず、保有する AI 関連銘柄を、それぞれのリスクレベルを評価するために明確に分類する必要があります。

- コアプレイヤー:NVIDIAやGoogleなど。これらの企業は潤沢な資金を有し、AI投資は主に堅調な利益とキャッシュフローによって推進されているため、最も回復力のある企業となっています。

- 高リスクのチャレンジャー:オラクルなど。これらの企業は巨額の借入を通じて「リープフロッグ」を試み、高いリターンをもたらす可能性がありますが、同時に非常に脆弱であり、潜在的な危機の影響を最も受けやすい企業です。

- 投資警告:オラクルのように既に「パンプ・アンド・ダンプ」を経験している銘柄については、バリュエーション上昇を裏付ける新たな材料が出てくるまで「押し目買い」を試みるべきではありません。先に買い付けた投資家からの売り圧力は非常に大きく、この時点での参入は極めてリスクが高いです。

戦略 2: 銀行のように考え、投資ポートフォリオに「保険をかける」:

- 賢明な金融機関のヘッジ戦略を学び、投資ポートフォリオに「保険」をかけましょう。一般投資家にとって、最もシンプルかつ効果的なヘッジ方法は、複雑なオプション取引ではなく、部分的な利益確定です。特に「ナラティブ」に左右される高リスク銘柄など、最も大きな利益を上げている銘柄の一部を売却し、紙の資産を現金化するのが賢明です。これはAIの長期的な将来に対する悲観的な見方ではなく、むしろ既存の利益を守るための成熟した投資家のアプローチです。

戦略 3: 投資を分散し、すべての卵を 1 つのバスケットに入れるのを避ける:

- AI関連銘柄から得た利益の一部を、より安定した資産クラスに再配分し、リスク分散を図ることが推奨されます。例えば、高配当株などのディフェンシブな資産、あるいは金や国債といった伝統的な安全資産への投資などが挙げられます。リスク分散を図りつつテクノロジーセクターへのエクスポージャーを維持したい投資家は、単一の高リスク銘柄に過度に集中するのではなく、ナスダック100 ETF(QQQ)のような、より包括的で包括的なインデックスツールを活用するべきです。

結論:真のイノベーションと金融幻想の岐路に立つ

AIは紛れもなく、私たち全員を根本的に変える技術革命です。それだけは確かです。しかし、AIの現在の軌道は、脆弱な金融構造によって支えられています。これは私たちを重大な岐路に立たせています。真の問いは、この明るい未来を真のイノベーションと健全な財政基盤の上に築くのか、それとも回転信用と金融幻想で築かれた脆い砂の城の上に築くのか、ということです。この問いへの答えは、このAIの饗宴の最終的な方向性を決定づけるだけでなく、今後数年間の私たち一人ひとりの経済的な運命にも大きな影響を与えるでしょう。

要約すると、AI業界は債務に起因する財務上の脆弱性の兆候を示しており、その資本運用モデルは過去の金融バブルとの懸念すべき類似点を呈しています。これは、私たちの投資戦略を「機会主導型」から「リスク管理重視型」へと早急に転換する必要があることを示しています。警戒は怠らず、しかしパニックに陥る必要はありません。私たちの現在の最優先事項は、ポートフォリオ構造を最適化し、実現利益を確定させ、保有資産の質と回復力を包括的に向上させることです。