著者: Citrini Research

編集:Felix、PANews

個人投資家が株式市場で高いリターンを得る可能性はますます低くなっており、これは企業のIPO延期と関連している可能性があります。調査会社Citriniは、現代の資本市場において企業が長期間非公開のままでいる傾向を調査した記事を発表しました。その結果、成長価値は主にベンチャーキャピタルによって獲得され、公開市場は単なる流動性出口ツールとなっている可能性があります。詳細は以下のとおりです。

企業は長期的には民営のままであるべきだという考えは全くのナンセンスだ。

私自身は、その背後にある動機を理解しており、創業者を責めるつもりはありませんが、この行為は、これらの企業を最初に生み出したシステムそのものに損害を与えます。根本的に、資本主義を機能させるという約束そのものに反するものです。

米国の社会契約は資本市場にとって常に驚くほどうまく機能してきた。

確かに、あなたは退屈な中小企業で働いていたり、平凡な仕事をしているかもしれません。大金持ちになったり、革新的なアイデアを持ったりすることはないかもしれませんし、時にはシステムが自分に役立っていないと感じることもあるかもしれません。

しかし、少なくともこのシステムによって生み出された偉大な成果に参加する機会はあります。

戦後の大部分において、このトレードオフは概ね次のようなものでした。つまり、一般大衆は市場のボラティリティ、非効率性、そして広範な指数を保有することの煩雑さの矢面に立たされました。その代わりに、彼らは時折、変革的な成長の機会を与えられました。

これにより、特に米国の経済成長の見通しを信じていながら直接の参加者ではなかった人々にとって、以前には存在しなかった上昇志向の機会が創出された。

以前、2つのお話をしました。60代の退職した女性は、Appleが初めてスーパーボウルでCMを放映した後、給料の2倍をApple株に投資しましたが、結局売却しませんでした。幼なじみの隣人は1993年にAOLに投資し、タイム・ワーナーと合併するまでに売却した株は、3人の子供全員の大学の学費と住宅ローンの返済に十分な額でした。

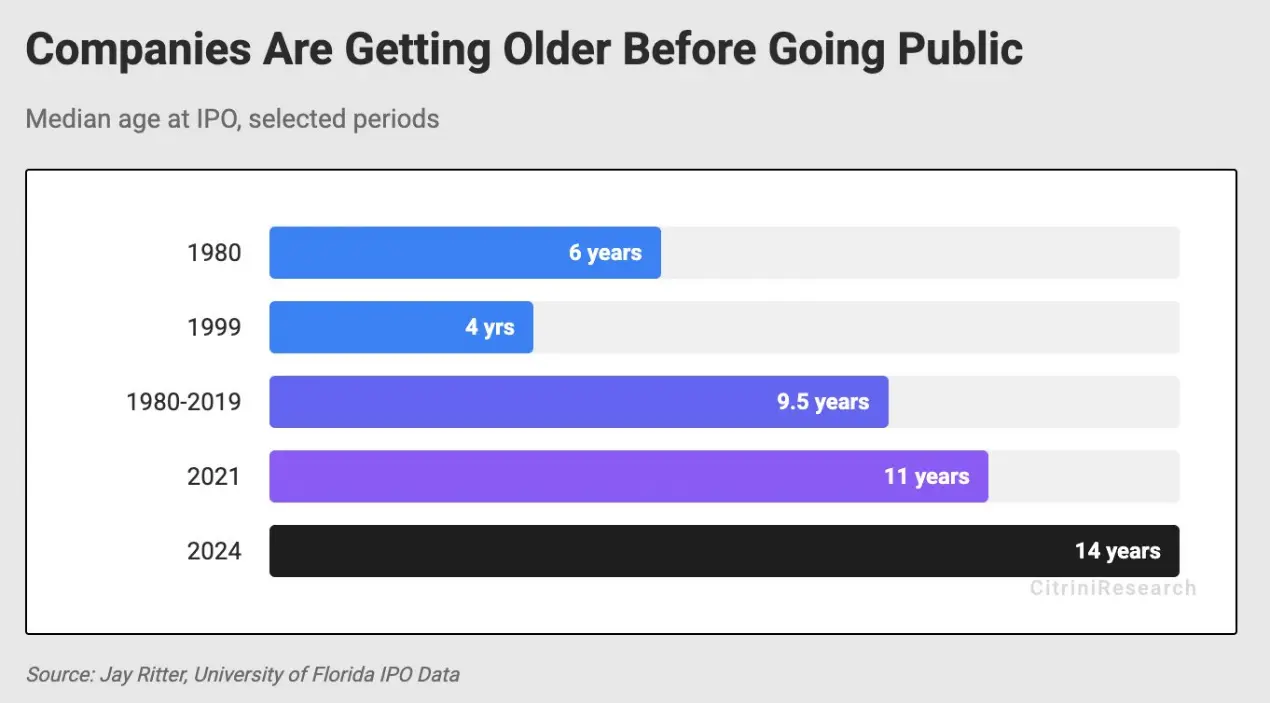

現在、1970 年代の Apple や 1990 年代初頭の AOL のように株式を公開した企業はほとんどありません。

たとえあなたがただの清掃員であっても、アメリカの歴史に名を残す企業に投資する機会がありました。市場の実力主義のおかげで、もしあなたが十分に賢明であれば、1993年にAOLの株を買うことができたのです。

そしてこれは氷山の一角に過ぎません。先見の明のある数人が、ある変化に気づきました。

より広範で社会的に重要な影響を及ぼしているのは、社会の力学に特に従わない人々です。彼らは毎日、出勤し、退勤し、そしてそれを駆動するシステムの一部として、莫大な富の創造に参加する機会を得ています。

たとえあなたが最も賢明な個人投資家でなくても、人生で一度も株を買ったことがなくても、あなたの退職後の貯蓄は、いずれ未来を築く企業に投資されるでしょう。資本主義のエンジンの一部であるあなたは、運に頼る必要はありません。

給料の一部を将来のために投資できるのは、すでにとても幸運なことです。時には、最終的にその企業の未来の礎となるような企業の小株主になることもあるでしょう。

この制度の支援のおかげで、年間数十億ドルの収益を上げている企業もあります。しかし、この制度を維持している企業はもはやその恩恵を受けることができません。なぜなら、資本市場の観点から、彼らは平等に扱われていないからです。

この力学の中で、資本主義は封建主義へと退行するだけだ。少数の集団が生産手段(土地)を支配し、他の人々は彼らのために労働し、社会的な流動性は幻想と化す。企業が上場していない限り、それは単に異なる資産を用いて同じ構造を再構築しているに過ぎない。変革を起こす企業の株式こそが、新たな土地なのだ。

純資産が100万ドル(不動産を除く)以上、または2年連続で20万ドルの収入が必要です。米国の世帯の純資産の中央値は約19万ドルです。法的には、彼らは将来に投資するには貧しすぎます。しかし、まさにこうした中央値の世帯が仕事や消費において企業の製品を使用しており、それが企業に価値を与えているのです。

OpenAIは、ChatGPTを利用する数億人のユーザーなしには、5,000億ドルの評価額に達することはできなかったでしょう。ユーザーが価値を生み出します。B2B取引がどれだけ多く関与しているかに関わらず、バリューチェーンの終着点は常に個々の消費者です。少なくとも、彼らには利益の一部を得る機会が与えられるべきです。

ある意味、封建制よりもひどいことかもしれない。少なくとも農民は自分が農民であることを自覚していた。今日、人々は401(k)年金制度を通じて「資本主義に参加」しているにもかかわらず、最も変革的な富裕層市場から組織的に排除されている。

富める者がさらに富む、それが資本主義の常套手段です。しかし最近まで、アメリカの強力な資本市場は、少なくともあなたがステークホルダーであることを保証していました。勝者は勝利しますが、あなたも彼らの勝利に参加できるのです。

AOLの最初の100万人のユーザーの一人になって、「いいね、この会社に投資しよう」と思ったかもしれません。その後6年間で、株価は80倍に上昇しました。今日では、優れた製品を持つ新興企業の株式が公開市場で取引されることはほとんどありません。

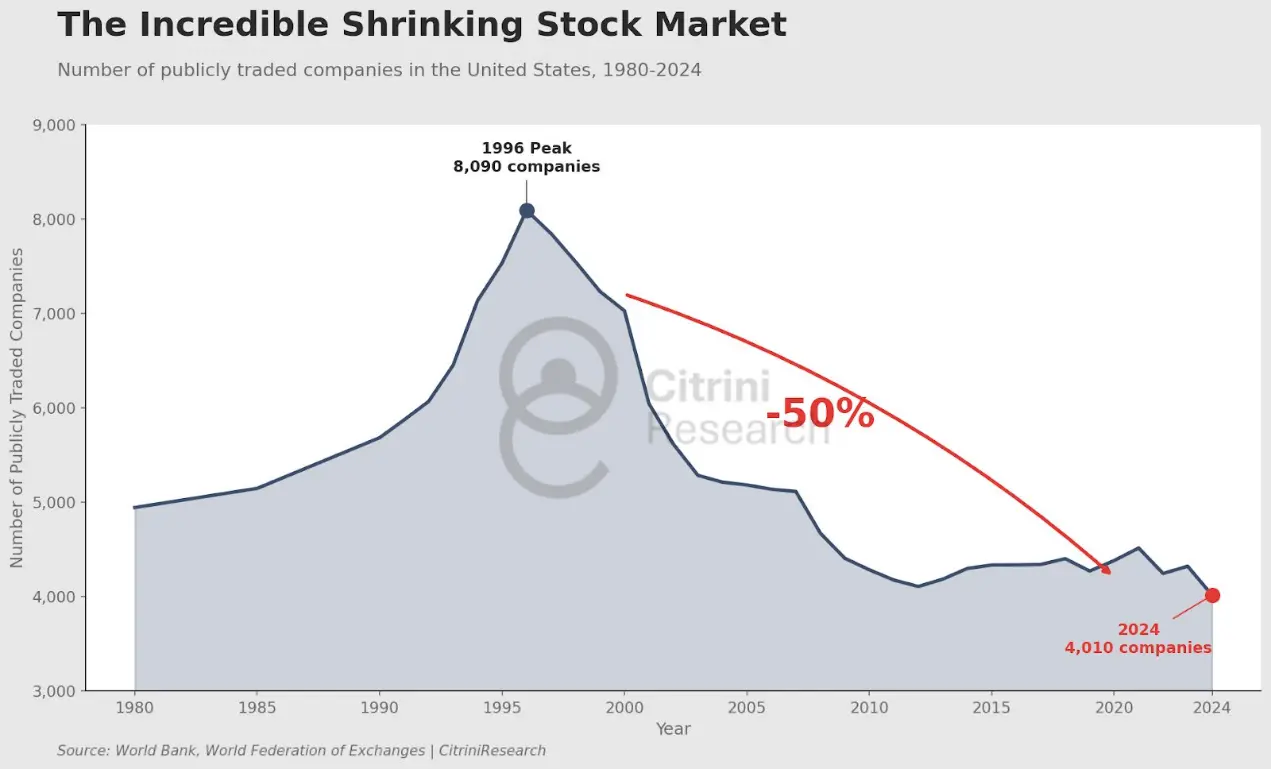

1996年、米国には8,000社を超える上場企業がありました。今日の急激な経済成長にもかかわらず、上場企業の数は4,000社未満です。

2024年の株式公開企業の時価総額の中央値は、インフレ調整後で1980年には1億500万ドルでしたが、2024年には13億3000万ドルになります。

ここで焦点を当てるのは時価総額の中央値ではありません。過去1世紀にわたり、時価総額の増加のほぼ半分は上位1%の企業によってもたらされてきました。

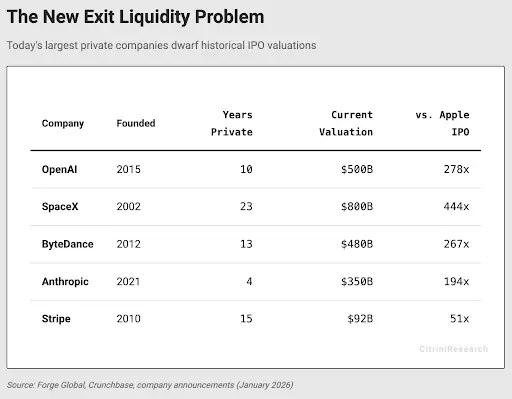

Anthropologie、SpaceX、OpenAI。

これらの企業は、本来であればその1%に含まれるべきでした。しかし今、一般の人々が彼らの成長に参加できる唯一の方法は、企業の成長が頭打ちになった後にIPOを行うことです。

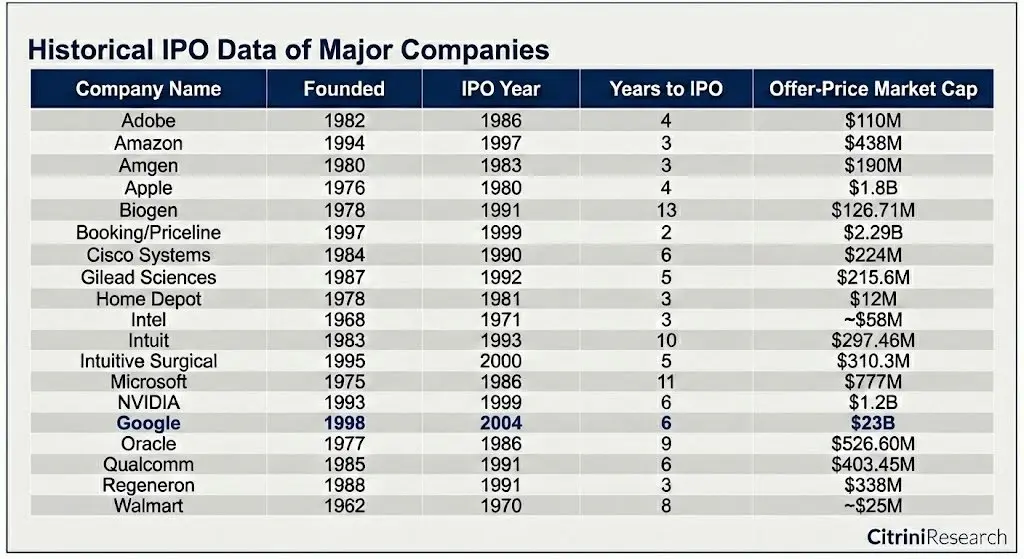

Amazonが株式公開した当時、同社は設立からわずか3年で、売上高はわずか1億4,800万ドル、営業損失は計上されていました。一方、Appleは設立から4年で株式公開しました。

マイクロソフトが1986年に株式を公開した当時、同社の時価総額は米国GDPの約0.011%を占めていました。10年以内に、同社は約1万2000人の億万長者社員を生み出しました。ワシントン州の秘書や教師たちも、このソフトウェア会社の株を購入・保有することで億万長者になりました。

SpaceX は、評価額が 8,000 億ドル、GDP の約 2.6% に達し、今日の米国で最も刺激的で画期的な企業の一つと言えるでしょう。

OpenAIは最近、5,000億ドルの資金調達ラウンドを完了し、さらに1,000億ドルの調達を目指していると報じられています。評価額は8,300億ドルに達しています。2024年10月時点での評価額は1,570億ドルでした。もしOpenAIが当時上場していたら、S&P 500にすぐに組み入れられ、同指数で6位か7位(AI企業の取引動向を考えると、さらに上位)になっていた可能性が高いでしょう。

しかし、この付加価値のほとんどは米国民の手に渡るのではなく、ベンチャーキャピタルや政府系ファンドに流れ込むことになる。

2024年のドル価値に基づくと、AppleのIPO時の時価総額は18億ドルでした。時価総額上位100社にも入りません。

1997年、アマゾンは新規株式公開(IPO)において4億3,800万ドルの企業価値を獲得しました。IPOプロセスは混沌としており、非常に不安定でした。ドットコムバブルの崩壊時には、株価は90%も暴落しました。

しかし、まさにこの変動の矢面に立ったのが一般大衆だったからこそ、その後の1700倍の増加も彼らが享受することになったのだ。

ベンチャーキャピタルファンドに投資するための十分な資金も、「人脈を築く」必要もありません。参入障壁は株価だけです。

Uber を見てみましょう。

Uberはあらゆる場所で利用されているため、常に一般投資家の関心を集めてきました。しかし、2019年に890億ドルの評価額で上場した時点で、その価値は以前のベンチャーキャピタルラウンドと比較してすでに約180倍に増加していました。

もしこれが1990年代だったら、個人投資家は世界の変化に気づく機会があったかもしれない。もしUberのドライバーが、同社の累計注文数が1億件を超えた2014年(時価総額170億ドル)にそれに気づいたとしたら、それも10倍のリターン、年率22%の複利成長率に相当するだろう。

しかし現実には、一般大衆が恩恵を受けたのは、過去 7 年間で Uber の株価が 2 倍になったことだけである。

一つ明確にしておきたいのは、これはすべてのスタートアップの上場を推奨するものではないということです。UberにシードラウンドからシリーズCラウンドまで投資した人々は、明らかに大きなリスクを負い、大きなリターンを得ました。

しかし、Uber がシリーズ D の資金調達ラウンドを終えたとき、同社を非公開にしたのは、単に市場独占へのスムーズな道筋を確保し、現金化を容易にし、すべての利益を最終的に VC サークルに流すためではないかと疑問に思わざるを得なかった。

ベンチャーキャピタルは常に技術進歩に不可欠な要素であったことを改めて強調しなければなりません。市場から淘汰されていたであろう多くの企業が生き残ってきましたが、それはおそらく長期投資家グループから資金を調達できたからでしょう。

しかし、ベンチャーキャピタリストがこのゲームを継続させたいのであれば、システム全体が過負荷によって崩壊しないようにする必要がある。

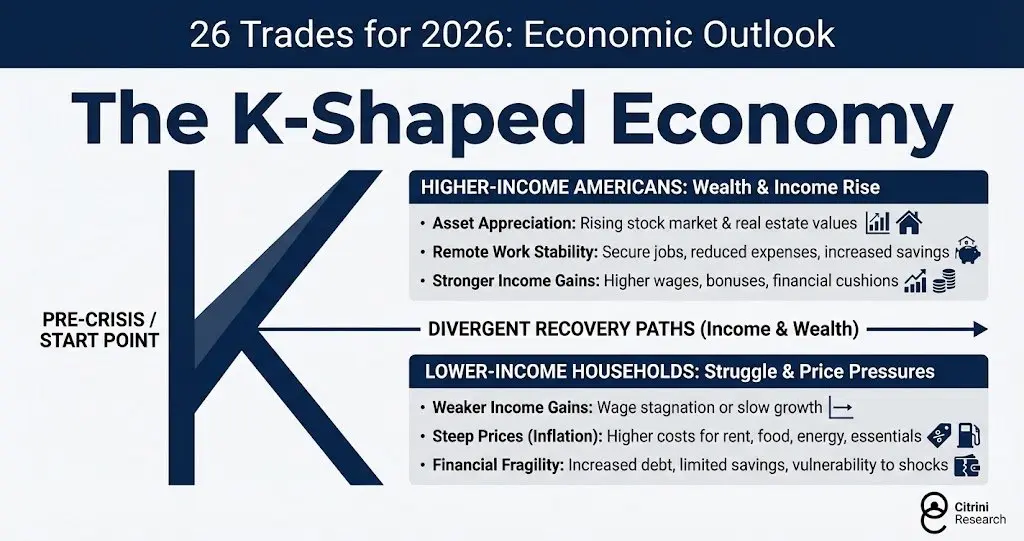

現在、「K字型経済」の出現が見られています。

高所得アメリカ人:富と所得の増加

- 資産価値の向上:株式や不動産の価値が上昇します。

- リモートワークの安定性:安定した仕事、経費の削減、貯蓄の増加。

- 所得の伸びが力強く、賃金、ボーナス、財務バッファーが増加しました。

低所得世帯:経済的に苦境に立たされ、インフレ圧力に直面している。

- 所得の伸びの鈍化: 賃金は停滞しているか、伸びが鈍化しています。

- 物価高騰(インフレ):家賃、食料品、エネルギー、日用品などの価格が上昇しています。

- 財務上の脆弱性: 負債の増加、貯蓄の限界、ショックに対する脆弱性。

この問題を解決する方法は複数ありますが、資産所有を拡大するものはすべてインセンティブを整合させます。AIの影響は、この力学をさらに悪化させる可能性が高いでしょう。受益者の過度な集中によりK字型の上部が狭くなると、状況はさらに悪化します。公開市場が既存のベンチャーキャピタル・プロジェクトにとって単なる流動性出口ツールとなってしまうと、この力学は本質的に持続不可能になります。

資本主義は新封建主義に取って代わられ、社会不安はより拡大するでしょう。

対照的に、中国は今年、初期段階および中期段階のAI企業の上場数が増加し、米国を上回る見込みです。科創板(スター・マーケット)は1990年代初頭のナスダックに酷似しており、大衆投資家に巨額の富を築く機会を提供しています。中国は、この動きが強力な中流階級の形成に役立つことを理解しているようですが、米国はこの点を忘れているようです。

企業は市場のボラティリティの影響を受けたくない。ベンチャーキャピタリストが資金提供できなくなるほど規模が大きくなるまでは、上場する必要はない。ベンチャーキャピタリストは、後の資金調達ラウンドで簡単に評価額をつり上げることができることを知っているので、企業に上場を強く勧めない。

この状況が変化するかどうか、またどのように変化するかは不明だが、米国がS&P500指数が実質的に流動性脱出のツールとなる世界に向かっていることは明らかだ。

OpenAIとAnthropicは世界最大級の企業として上場し、人々は退職後の収入の一部として株式を購入せざるを得なくなります。その時までに、たとえ株価が好調に推移したとしても、一般大衆は富の創造から排除され、将来のリターンの低下に苦しむことになるでしょう。

Crunchbaseのユニコーンリストに掲載されている企業の総額は7.7兆ドルで、S&P 500の時価総額の10%を超えています。

上に掲載した前世紀で最も成功した企業のリストを見ると、生存者バイアスに陥っていると非難する人もいるかもしれません。しかし、まさにそこが重要な点です。S&P 500のようなパッシブ指数への投資が効果的な理由の一つは、時間の経過とともに質の高い企業を維持し、質の低い企業を排除する傾向があるからです。企業が優位に立っている時期、特に企業が積極的に優位性を目指している時期には、パッシブ指数は大きな恩恵を受けます。

Apple は IPO からわずか 2 年で S&P 500 指数に組み入れられ、Morton Norwich (後に製薬会社と合併し、スペースシャトル「チャレンジャー」号の事故の原因となり、最終的にプライベート エクイティによって分割された塩会社) に代わって採用されました。

過去 50 年間に本当に富を生み出してきた企業を見てみましょう。

新規株式公開(IPO)時に最高時価総額(230億ドル)を誇ったGoogleでさえ、当時は上位100社の中では最下位に過ぎなかった。

資本主義が存続するためには、投資を奨励する必要がある。しかし、投資が少数の利益を得るための単なる手段と化してしまうと、このシステムを維持することは困難になる。IPOを出口戦略と捉え、企業を国内巨大企業に限定することは、これらの企業が生き残るための条件を整えた制度そのものを無視することになる。画期的な企業への投資収益が少数の者によって独占されてしまうと、大多数の人々は徐々にシステムへの信頼を失っていくだろう。

この状況をどのように変えればよいのか、また、既存のインセンティブの仕組みが変えられないほど深く根付いているのかどうかはわかりませんが、変えられる力があるのであれば、改善すべきです。