著者: Gu Yu、ChainCatcher

2025 年の暗号通貨の世界では、前例のない合併と買収の波が起こっています。

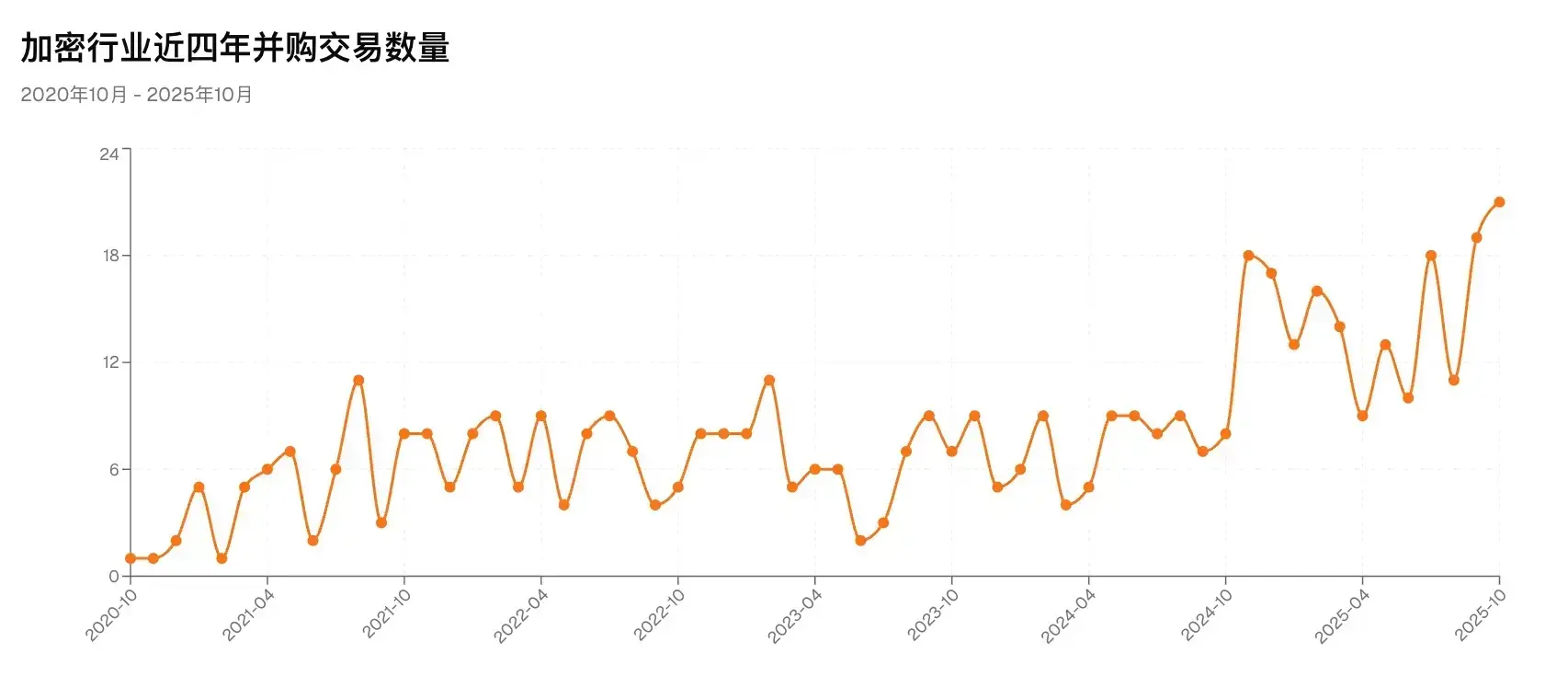

DeFiプロトコルから資産運用会社、決済会社からインフラサービスプロバイダーまで、新たな合併や買収がほぼ毎日のように起こっています。Krakenは先物取引プラットフォームNinjaTraderを15億ドルで買収し、Coinbaseは最近、デリバティブ取引所Deribitとオンチェーン資金調達プラットフォームEchoを相次いで買収しました。RootDataによると、2025年に入ってから暗号資産関連の合併や買収の件数は143件に達しており、過去最高を更新しただけでなく、前年同期比で93%増加しています。

現在の低迷する市場において、なぜ巨大IT企業はM&Aに熱心なのでしょうか?そして、M&Aの積み重ねは市場にどのような影響を与えるのでしょうか?

I. 巨人は時間を資本と交換している

巨大企業にとって、合併と買収は戦場を拡大し、競争力を高めるための最も直接的な手段です。

ここ数年、中央集権型取引所のような巨大企業は、主に取引手数料で繁栄してきました。しかし、二次市場が低迷し、規制が厳格化するにつれ、単純な取引収益だけではもはや成長を支えることができなくなり、外部のWeb2巨大企業がこの市場に目を付けています。そのため、彼らはエコシステムのギャップを埋めるため、あるいはコンプライアンスリソースを獲得するために、買収を通じて事業範囲を拡大し始めています。

巨大企業は合併や買収を通じて、長期にわたる独自の研究開発や市場開拓を省略し、競合他社や補完的なチームを迅速に傘下に収め、スポット取引からデリバティブ、取引から支払いや保管まで、短期間で製品マトリックスを拡大し、製品スタック全体のサービス機能を向上させることができます。

さらに重要なのは、既存の規制当局の承認や確立されたコンプライアンス体制を持つ企業を買収することで、大手企業は特定の市場への参入に必要な「身元証明」(ライセンス、コンプライアンスプロセス、特定の法域における決済チャネルなど)をより迅速に取得でき、独自のコンプライアンスチームを構築する場合と比較して時間とコストを節約できることです。これは、規制がますます厳しくなり、地理的に多様化している暗号資産の世界において特に重要です。

Coinbaseを例に挙げましょう。2025年以降、同社の買収戦略はほぼ「フルチェーン」にまで及びます。デリバティブ取引所からオンチェーン金融プラットフォーム、そしてコンプライアンス遵守のカストディ会社まで、取引、発行、決済、資産運用といった複数のリンクを網羅しています。Coinbaseに近い業界関係者は、「彼らが目指しているのは、仮想通貨分野における『ゴールドマン・サックスの地図』を作ることです。つまり、コイン価格ではなく、サービスシステムに依存することです」と明かしました。

Krakenの動きも同様の論理に基づいています。NinjaTraderは伝統的な金融業界で長年にわたり実績のあるプレーヤーでした。KrakenはNinjaTraderを買収することで、実質的に米国規制当局に認められたコンプライアンス遵守のチャネルを獲得し、従来の先物取引の顧客とツールを自社のエコシステムに取り込むことが可能になりました。今後、Krakenはより包括的なデリバティブおよび先物取引サービスを提供するために、回りくどいアプローチを取る必要がなくなります。

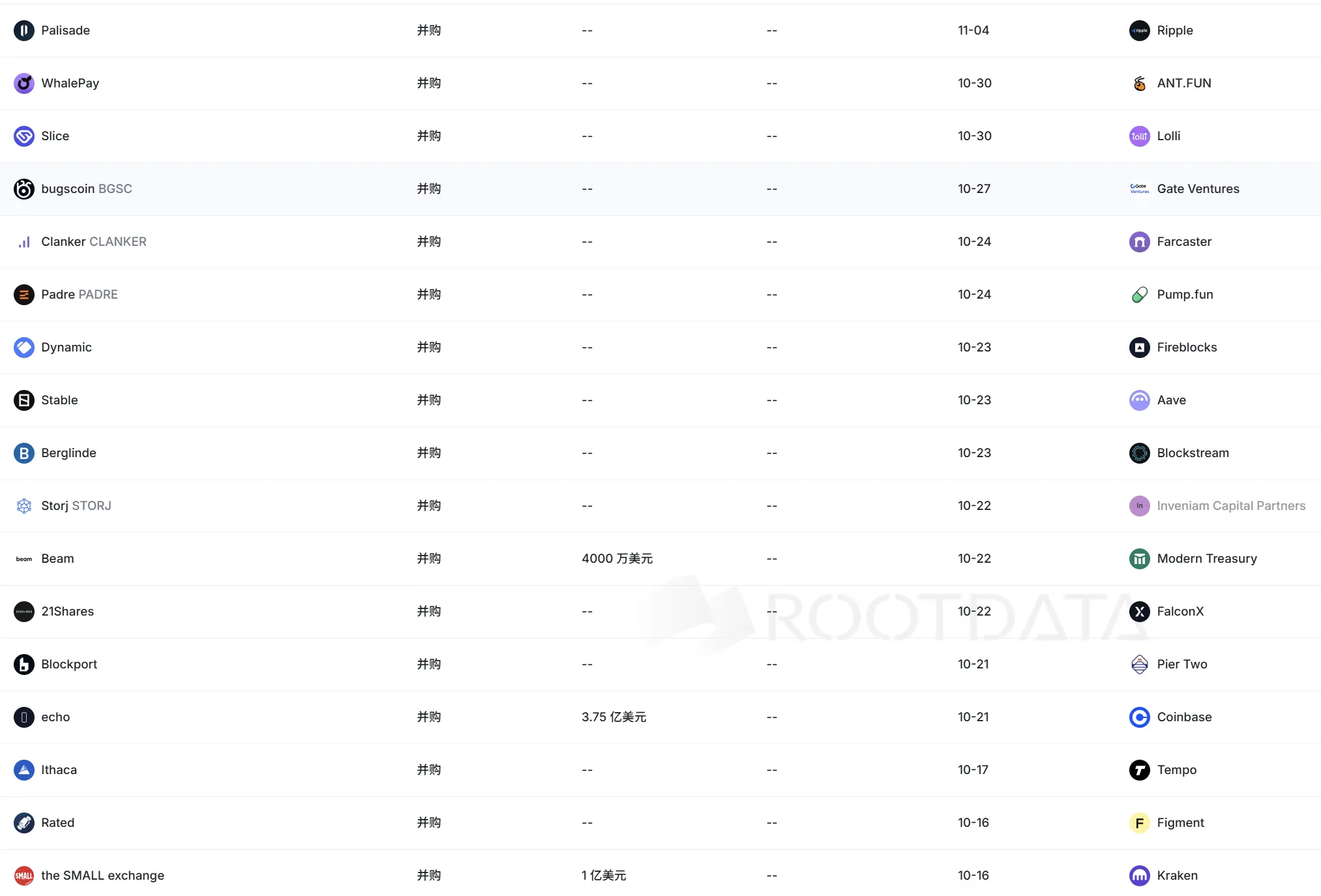

最近のM&Aイベント 出典: RootData

言い換えれば、小規模プロジェクトが次の資金調達とトークン発行に苦戦している間、大手プロジェクトはすでに現金を使って時間を稼ぎ、買収によって将来を確保しているのだ。

この傾向はCoinbaseのような巨大企業に限ったものではありません。Robinhood、Mastercard、Stripe、ソフトバンクといったWeb2の巨大企業も関与しています。これは、Web3がもはや起業家や個人投資家だけのゲームではなく、従来の資本、金融機関、さらには上場企業からも深く関与していることを意味します。合併や買収は、彼らがWeb3分野に参入するための架け橋となっています。

さらに、現在の市場環境は、M&A投資を拡大する大きなチャンスを提供しています。現在、主要な暗号資産市場は依然として低迷しており、大半の暗号資産プロジェクトは資金調達と出口戦略に課題を抱えており、資本市場において不利な立場に置かれています。そのため、潤沢な資金や資本市場へのアクセスを持つ巨大企業は、資本の優位性を活かしてM&Aの価格設定とストラクチャリングを主導することができます。売り手にとって、株式交換、一部現金+株式、あるいは戦略的提携を含む取引構造は、公開市場でトークンを発行するよりも安全であることが多いです。したがって、強力な資本を持つ企業はM&A交渉において当然ながら有利であり、より費用対効果の高いコストで主要な技術、ユーザー、ライセンスを獲得することができます。

パート 2: Web3 ビルダーの黄金時代は到来か?

かつて、多くのWeb3プロジェクトの主な出口戦略は「トークン発行→価格上昇→買い戻し/キャッシュアウト」でした。この戦略は二次市場のセンチメントに大きく左右され、トークン価格の変動に容易に左右されます。合併や買収は、プロジェクトにとってより安定した選択肢となります。エコシステム内外の戦略的バイヤーによる統合、現金/株式の取得、あるいは大規模プラットフォームの製品ラインへの統合による継続的な開発などです。これにより、チームやテクノロジーにとってよりスムーズな資金調達の道筋が開かれ、トークン発行や取引所上場といった「吸血鬼のような」プロセスにすべての希望を託す必要がなくなります。

CoinbaseやKrakenのような合併・買収は、Web3プロジェクトやチームが価値を実現する方法の幅を広げました。現在の資本の冬の時代において、これは主要な暗号資産株式市場への信頼感を高め、より多くの資金が流入するのを促し、より多くの暗号資産起業家に自信を与えています。

暗号資産業界における合併・買収の増加は偶然ではなく、市場の成熟、資本再編、そして規制とユーザー需要の複合的な影響の結果です。合併・買収は、暗号資産市場における技術、ユーザー、コンプライアンス能力の再配分を迅速化します。大手企業は合併・買収を通じて競争優位性を強化・拡大し、小規模プロジェクトにとっては、より安定した出口戦略と発展の道筋を提供します。

長期的には、こうした合併・買収の波は、多くの暗号資産プロジェクトを技術コミュニティやマーケティング企業から、明確なユーザーシナリオと確固たる技術を持つ真の商業企業へと進化させ、製品体験、コンプライアンス、そして商業化に再び重点を置くよう促すと予想されます。これは間違いなく、業界の長期的な健全な発展に寄与し、主流化のプロセスを加速させるでしょう。

もちろん、合併や買収は万能薬ではありません。巨大企業は依然として多くの不確実性に直面しています。例えば、買収企業の強みを自社の組織、製品、コンプライアンス、そして顧客にどのように統合するかといった統合問題です。統合が失敗すれば、それはしばしば「空っぽの殻を買う」ことを意味します。例えば、企業価値評価のバブルが発生し、買収企業のキャッシュフローと収益性に悪影響を及ぼす可能性があります。

いずれにせよ、これは暗号資産起業家と長期的な暗号資産エコシステムにとって大きな恩恵となるでしょう。市場は、技術と応用シナリオを熱心に開発するプロジェクトにとって、より好ましい環境を提供するでしょう。「トークンを発行しなければ、どうやって出口を目指せばいいのですか?」といった疑問は、起業家や開発者を徐々に悩ませることはなくなり、彼らの黄金時代が始まろうとしています。

2025年の暗号資産業界はまさに転換期を迎えています。これは資本をめぐる争いというよりも、暗号資産業界の成熟に向けた避けられない一歩と言えるでしょう。

今後数年間で、取引所は単なる取引所ではなくワンストップ金融スーパーマーケットのようになり、ウォレットは単なるウォレットではなくユーザーのためのオンチェーン金融ゲートウェイになり、ステーブルコインは単なるステーブルコインではなく国境を越えた即時決済の基盤となる通貨になるかもしれません。

そして、これらすべては合併と買収の波から始まったのです。