著者: ズオ・イエ

暗号資産市場は1ヶ月以内に10月11日と11月3日の2度のショックを経験しました。DeFiにまだ未来があるのかどうかは、誰もが疑問に思うところです。今こそ、現在のDeFi市場構造と変化の方向性を観察する良い機会です。

マクロ的な視点から見ると、DeFiは「第2システム効果」を急速に脱却しつつあり、連邦準備制度理事会(FRB)による簡素化されたマスターアカウントの提供の試みからもわかるように、ステーブルコインが従来の銀行や決済業界に与える影響はますます現実味を帯びてきています。Aave、Morpho、Anchorageに代表される機関投資家向けDeFiは、従来の金融の運用モデルに変化をもたらしています。一方、Uniswapの手数料スイッチ開放計画や、Hyperliquidに代表されるPerp DEXをめぐる争いは続いています。

DeFiの未熟さは、理想のために高貴な死を選んだことにあります。DeFiが完全に成熟し、大規模な導入が必要なだけだと宣言するには程遠い状況です。DeFiの空には、依然として2つの暗雲が漂っています。

- オンチェーン経済システム全体における究極の貸し手は誰でしょうか?モルガンは連邦準備制度を創設しました。では、DeFiにおいて同様の役割を担うべきメカニズムは何でしょうか?

- 既存の DEX/レンディング/ステーブル製品の無限の再パッケージ化を超えて、真に独自の DeFi トラックまたはメカニズムをどのように開発できるでしょうか?

価格はゲームの結果です。

しかし、あなたがインターネットに接続している限り、私はあなたのすぐそばにいます。

私たちはしばしば、物事の遍在性に目を奪われがちです。DeFiの世界では、これまでのイノベーションはすべてDEX、レンディング、そしてステーブルコインを中心に展開してきました。これは、BTC/ETHがメカニズムのイノベーションではない、あるいはRWA/DAT/暗号資産/保険が資産のイノベーションではないという意味ではありません。

オンチェーンプロトコルの6つの柱について言えば、BTCとビットコインは本質的に他の資産やプロトコルを必要としません。ここで言うDeFiとは、Ethereum/Solana/L2といったパブリックチェーン上で行われるプロジェクトを指します。暗号資産、株式、債券のレバレッジサイクルについて言えば、革新的な資産の売却コストはますます高騰しており、業界全体がHyperliquidのような真の収益性を持つ製品を追求しています。

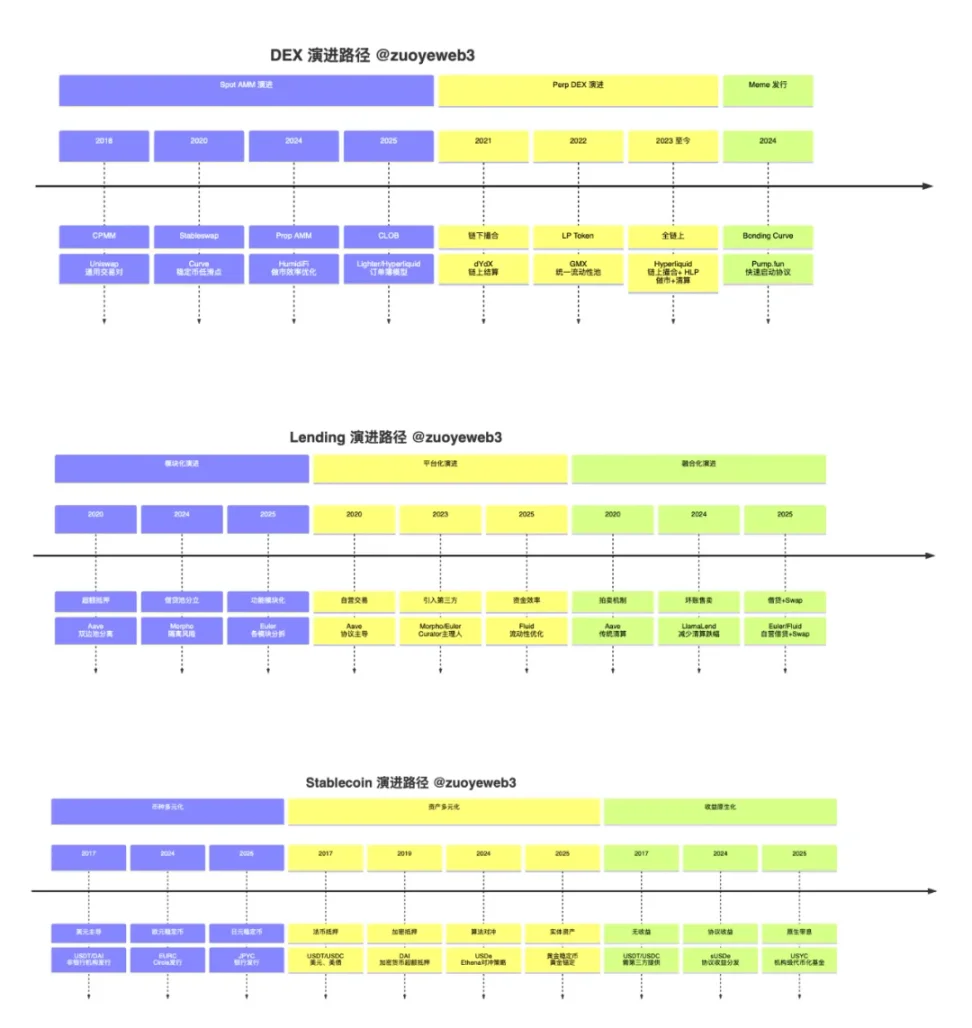

画像キャプション:DeFiパラダイムの進化。画像出典:@zuoyeweb3

DeFiサマーの終焉以降、DeFiのイノベーションは既存の製品、資産、そして確立された事実の継続的な改善へと繋がっています。例えば、DeFiサマー期間中の取引は、AMM/CLOB/Bonding Curveに対応するスポット、パープ、ミームの3種類に分類されます。最も革新的なHyperliquidでさえ、Serumの影響を強く受けています。

最もミクロな視点から見ると、Pendleは初期の債券商品からスタートし、その後LST/LRTやEthenaといった利回りを生み出すステーブルコインを採用し、EulerとFluidはそれぞれ独自のレンディング+スワップ商品の開発を選択しました。ユーザーがEthenaなどのYBSを用いて利回り戦略を設定すれば、理論的にはあらゆるチェーン、あらゆるプロトコル、あらゆるVaultでDEX/レンディング/ステーブルコインを同時に利用することが可能になります。

この相乗効果は利益を増幅させる一方で、多くの清算の悲劇や信頼の危機を「生み出す」。さらに、至る所に立ち入り禁止区域が存在する。ブロックチェーンは自由に生まれたにもかかわらず、至る所で束縛されているのだ。

分散化は素晴らしいビジョンですが、中央集権化は効率性が低下し、競争力が低下します。プロトコルの中央集権化はさらに問題を抱えています。Aaveは確かに大規模で安全ですが、それはつまり、より多く、より新しい選択肢が非常に少ないことを意味します。一方、Morpho/Eulerのような新規参入者は、安全でない管理者と「劣った」資産しか受け入れることができません。

Unbankedは、第三世界におけるステーブルコインへの急騰を引き起こしました。Aaveの慎重さがMorphoの危機を引き起こしたとは言えませんが、unAavedはオンチェーンユーザーや若い世代の間で、劣後債、劣後プロトコル、劣後マネージャーへの急騰を引き起こしました。

イノベーションは、試行錯誤のコストが低すぎる、周縁化された集団の中でのみ起こる。生き残った者たちは既存の秩序を繰り返し破壊し、Aave V4は過去の成功というより、むしろ自らの競争相手のような存在となるだろう。

現在私たちが目にするプロトコルとそのトークン、その市場価格や取引量は、単に現在の環境を直接反映したものに過ぎません。言い換えれば、それらはすでに繰り返されたゲームの結果を認めたものなのです。

将来的に有効になるのか、あるいはそもそも参考になるのかさえ、断言は難しい。ステーブルコインチェーンのPlasmaとStablechainは非常に人気があるものの、TronやEthereumの普及率に挑戦することはほぼ不可能だ。USDTよりもはるかに小さいxUSDによるUSDeへの挑戦でさえ、既に失敗している。

価格設定システムは時間を優先します。より長く存続するプロトコルは、より長く存続する傾向があります。HyperliquidとUSDeの成功は、例外的かつ異端です。Euler/Morpho/FluidがAaveからどれだけの市場シェアを奪えるかは議論の余地がありますが、Aaveに取って代わることはほぼ不可能です。

画像キャプション: Crypto Gravity Wells: Timescales and Income、画像クレジット: @zuoyeweb3

Crypto Gravity Well: 時間とアプリ Rev [連続] 左から右へはトークン発行時間、上から下へは Rev です。

- 時間: Balancer (盗まれた)、Compound (沈黙)、Aave (繁栄) が私たちの時間を捕らえます。

- Rev: 収益力こそが唯一の商業的価値です。一つは自身のトークンBTCの価値(USDT発行、利回りステーブルコインはこの近道を取りたがります)、もう一つは価値獲得能力(Pumpのマイニング、引き出し、売却)です。

競争はますます激しくなり、企業は成長を達成するために現金を浪費しています。

上の図に示すように、x軸はプロトコルのこれまでの存続期間、y軸はプロトコルの価値獲得能力を表しています。トークン価格、取引量、TVLなどの指標と比較して、収益性は最も客観的な指標です(Polymarketは理論上、利益を生み出しません)。

理論上、プロトコルの確立が早ければ早いほど、安定した収益性は高まります。新規参入者が市場に参入したい場合、Monad、Berachain、Storyと同様に、自社のトークン流動性と取引量のフライホイールを継続的に強化するしかありません。そうなると、失敗する可能性が最も高くなります。

バランスの取れた目標としての価値

私たちは大衆の力に信頼を置くべきだが、彼らの知恵に信頼を置くべきではない。

DeFiはムーブメントであり、取引所やTradeFiと比較すると、全体的な緩和の文脈において歴史上最高のイノベーションサイクルの1つであり、DeFiサマーを超える新しいパラダイムを生み出す可能性があります。

取引所は大きな打撃を受けており、Hyperliquidの透明性は初めてBinanceよりも高い反脆弱性を示しました。1103年以降、レンディングとステーブルコインのペースは鈍化しましたが、その効果が否定されたわけではありません。人々はサブプライム債だけでなく、シンプルなファンド/債券/株式証券、つまりステーブルコインも必要としています。

10.11の間、マーケットメーカーはCEXからの流動性の移行を制限されましたが、オンチェーン取引、スポット/契約取引、オルタナティブ資産はいずれも積極的に規模を拡大しています。これらの問題を巧みに組み合わせることができれば、完全に解決できる可能性があります。

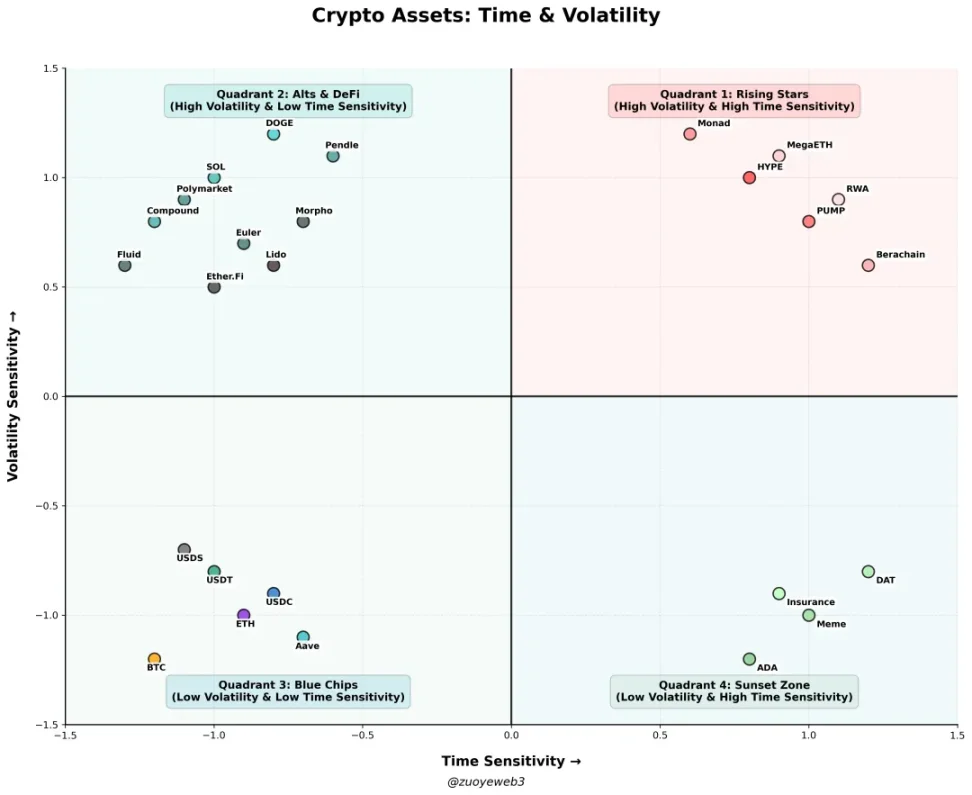

画像キャプション:暗号資産:時間とボラティリティ、画像ソース:@zuoyeweb3

- 象限 1 (新興スター): HYPE、PUMP、パブリックチェーン/L2/Alt L1 (モナド、ベラチェーン、MegaETH)、RWA (債券、金、不動産)

- 第2象限(アルトコイン):DOGE、SOL、Compound、Pendle、Polymarket、Euler、Fluid、Morpho、Ether.Fi、Lido、No-USDステーブルコイン、Option

- 第3象限(業界リーダー):BTC/ETH/USDT/USDC/USDS/Aave/

- 第 4 象限 (デスゾーン): ADA、ミーム、DAT、保険

多くの新しい資産は、時間とボラティリティの影響をより受けやすいライジングスターゾーンに配置されています。これらは本質的に短期的な投機資産です。単純なゲームサイクルを超越し、安定した保有グループとユースケースに落ち着くことでのみ、アルトコインゾーンに入ることができます。アルトコインゾーンは時間の影響を特に受けませんが、その流動性は市場の急激な変化に耐えられません。ほとんどのプロジェクトはこのゾーンに留まるでしょう。

さらに、ve(3,3)、買い戻し、破棄、合併、名称変更といった施策を通してプロジェクトチームが懸命に努力しても、この段階に留まる可能性があります。これは段階的な立ち上げ期間と捉えることができます。前進しなければ遅れを取り、前進しようと試みても後退してしまう可能性があります。

物語の残りはシンプルです。苦難を乗り越えた資産は安定ゾーンに入り、BTCやETH、そしておそらくSOLやUSDTの半分のように、いわゆるサイクルを超越する資産となります。しかし、ほとんどの資産は徐々に消滅し、その時点では時間に対する敏感さもボラティリティも失われます。

ミームとDATは長期的な市場として存続するでしょうが、それらに属する資産には長期的な投資機会がほとんどありません。ミームとクローンの代表的な資産の中でも、DOGEとXRPは例外です。

実際、プロトコルを資産のイノベーションとして捉えると、多くの問題が明らかになります。スタートアップの目標は、持続可能なオープンシステムになることではなく、一度限りで自らを売り飛ばすことなのです。

- Spot DEX:取引自体は主流資産(BTC/ETH)とクジラによるポジション交換に特化しています。個人投資家はもはやアルトコインを取引していません。このプロジェクトの核心は、クジラと個人投資家間の情報格差を合理化するためにダークプールのような許可のないパブリックインフラになるのではなく、特定の顧客を獲得することです。

- Perp DEX:Lighterの巨額資金調達ラウンドのニュースは、トークンローンチの前兆であり、VCの意見は大きく二極化しています。大手VCはTGEの資金調達パーティーのような雰囲気ですが、小規模VCはPerpの軌道上では破滅するしかなく、個人投資家はあらゆる種類のローンチパッドからゴミを拾うことしかできません。

- ミーム:感情そのものが取引可能な資産となり、業界全体のコンセンサスにはなれていない。PumpFunにはこの問題を解決する能力も兆候も見られない。

- プラットフォームベースおよびモジュール型融資:長期的なトレンド。融資契約では、流動性、ブランド、テクノロジーをセグメントごとに販売することができ、基本的にはB2B2Cモデルです。

- DEX とレンディングの統合は、このマトリョーシカ人形のような開発における最新の取り組みの一つです。その仕組みを説明する専用記事が後日公開される予定です。

- 非米ドルステーブルコイン/非米ドルペッグステーブルコイン: 短期的にはユーロ、日本円、韓国ウォンなどの先進地域に焦点が当てられますが、長期的には市場は第三世界にしか見つかりません。

このセクションでは、利回りベースのステーブルコインの市場状況に焦点を当てます。一般的に、利回りベースのステーブルコインはDEX/レンディング/ステーブルを連携させるのに最適な資産形態ですが、大規模なエンジニアリングと組み合わせ能力が求められます。

対照的に、DEX/レンディング/ステーブル以外にも革新的なモデルは存在しますが、現時点では観測例の数は少ないです。例えば、ステーブルコインのNeoBankは依然としてこれら3つを組み合わせたものであり、予測市場は広義のDEX型に属します。より優れたアイデアとしては、AgenticsやRoboticsが挙げられるかもしれません。

インターネットは、産業革命時代の生産モデルとは大きく異なる、複製可能なスケーラビリティをもたらしました。しかし、それに対応する経済モデルは長らく存在していませんでした。広告経済はユーザーエクスペリエンスを犠牲にせざるを得ません。LLMオンチェーンと比較すると、Agenticsは少なくともブロックチェーンの技術的特性、すなわち高度なプログラマビリティがもたらす全天候型トランザクション効率に合致しています。

ガス料金が徐々に減少し、TPS の改善と ZK の開発が何年も続くことで、人間の介入を必要としない複製経済においてブロックチェーンが大規模に導入される可能性が高まっています。

ロボット工学と暗号通貨の組み合わせは、短期的にはあまり興味深いものではありません。少なくともYushuがギミックや教育的価値を失わない限り、ロボットがWeb3に真に根付くことは難しいでしょう。長期的には、時が経てば分かるでしょう。

結論

DeFiをもっとDeFiにしましょう。

ロボット工学はあまりにも長い間存在してきたので、すぐに評価しなければなりません。

DEXとレンディングを組み合わせた清算メカニズムは、DeFi危機への積極的な対策でしたが、11.03危機の拡大を食い止めることはできませんでした。最も効果的な対策はAaveによる早期の拒否でした。しかし、業界全体を見渡すと、清算への対応と市場の回復が最大の課題となっています。

2022年、3AC事件後、SBFは関連する契約の買収と再構築を主導しました。その後6ヶ月も経たないうちに、FTXも従来の法律事務所に買収されました。StreamのxUSDが崩壊した後も、同様にすぐに法律事務所に引き継がれました。

コードは法律であり、弁護士はコード作成者になるのです。

SBFや法律事務所が登場する以前、BTCは長らく最終的な清算人としての役割を果たしてきましたが、オンチェーン経済に対する人々の信頼を再構築するには長い時間がかかるでしょう。しかし、少なくともBTCはまだ残っています。