執筆者: EeeVee

「暗号通貨に投資しない限り、他のあらゆるものからお金を稼ぐことができます。」

暗号通貨市場とその他の世界市場は、最近、まったく対照的な運命を経験しているようだ。

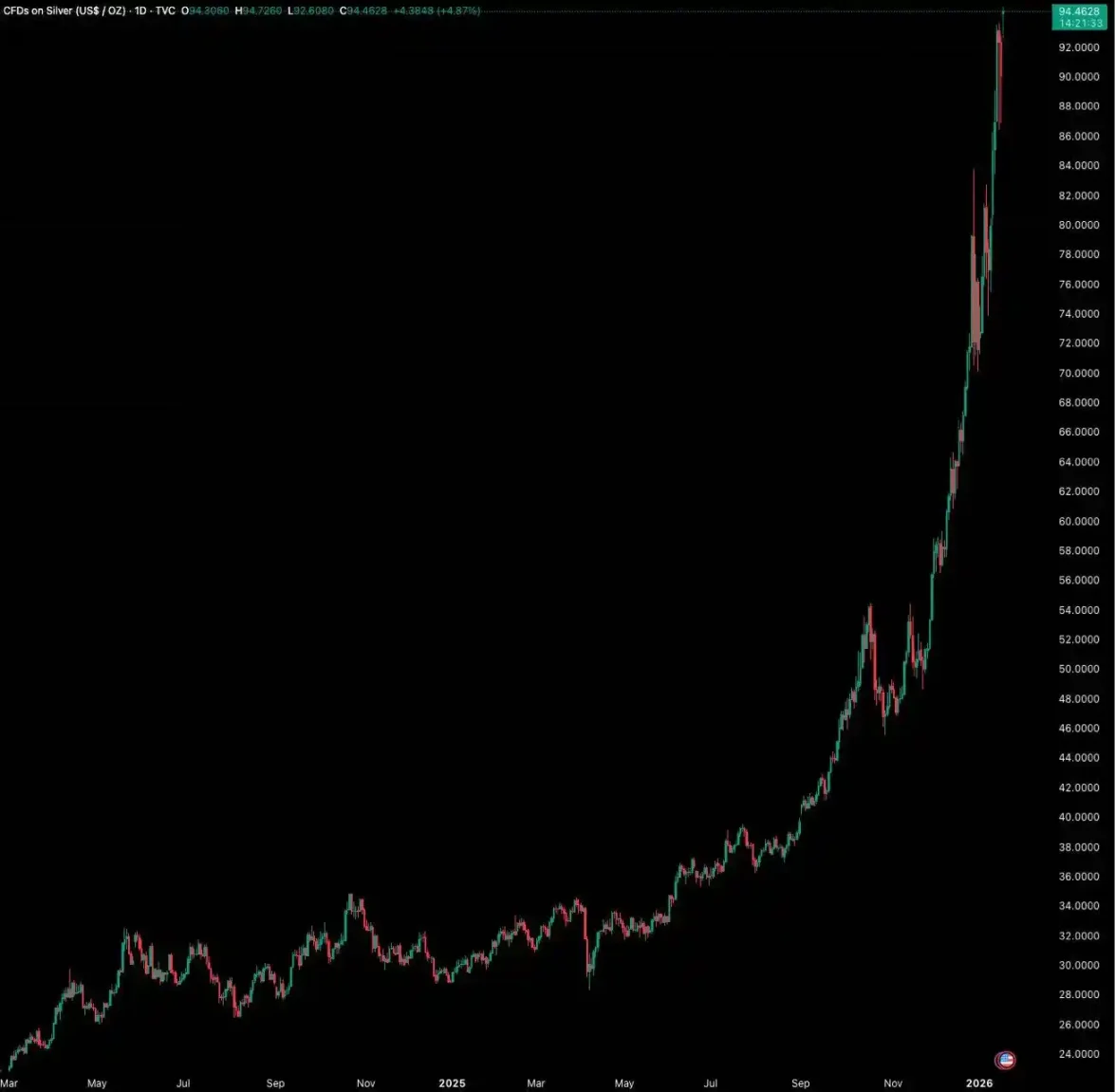

2025年を通して、金は60%以上、銀は210.9%上昇し、米国株式市場のラッセル2000指数は12.8%上昇しました。しかし、ビットコインは一時的に最高値を更新した後、年初来で下落しました。

2026年を迎えると、乖離はさらに拡大しました。1月20日には金と銀がともに最高値を更新し、米国ラッセル2000指数は11日連続でS&P 500をアウトパフォームし、A株指数のSTAR Market 50指数は1ヶ月で15%以上上昇しました。

対照的に、ビットコインは1月21日に6日連続の下落を経験し、98,000ドルから90,000ドルを下回り、その後は下落が止まりませんでした。

シルバーの過去1年間のパフォーマンス

1011年以降、資金は決定的に仮想通貨市場から撤退したようで、BTCは3か月以上10万ドルを下回って変動しており、市場は「史上最低のボラティリティ」の期間に突入している。

仮想通貨投資家の間で失望が広がっている。仮想通貨から撤退した後、他の市場で成功を収めた理由を尋ねられると、中には「ABC」の秘訣を披露する者もいた。「仮想通貨以外なら何でも」だ。彼らは、仮想通貨に投資しなければ、他のあらゆる市場で儲けることができると主張した。

前回のラウンドで誰もが期待していた「マス・アダプション(大規模導入)」は確かに到来しました。しかし、誰もが期待していた分散型アプリケーションの広範な導入ではなく、ウォール街主導による完全な「アセット化」です。

米国のエスタブリッシュメントとウォール街による仮想通貨の受け入れは前例のないものです。SECはスポットETFを承認し、ブラックロックとJPモルガン・チェースはイーサリアムに資産を割り当てました。米国はビットコインを国家戦略準備金に組み込み、複数の州の年金基金はビットコインに投資しました。さらに、ニューヨーク証券取引所(NYSE)でさえ、仮想通貨取引プラットフォームの立ち上げ計画を発表しました。

そこで疑問が湧きます。政治的、資本的な支援を多く受けているにもかかわらず、貴金属や株式市場が記録的な高値を記録しているのに、ビットコインの価格動向がこれほど期待外れなのはなぜでしょうか。

仮想通貨投資家は仮想通貨市場の上昇と下降を判断するために市場前の米国株価を見ることに慣れているのに、なぜビットコインはそれに従わないのだろうか?

ビットコインはなぜこんなに弱いのでしょうか?

先行指標

ビットコインは世界的なリスク資産の「先行指標」です。Real Visionの創設者であるラウル・パル氏は、多くの記事でこの点を繰り返し述べています。ビットコインの価格は純粋に世界的な流動性によって左右され、特定の国の財務報告や金利に直接影響されないため、そのボラティリティはナスダック指数などの主流のリスク資産のボラティリティをリードすることがよくあります。

MacroMicroのデータによると、ビットコインの価格転換点は過去数年間、S&P 500指数の転換点よりも頻繁に先行しています。そのため、先行指標であるビットコインの上昇モメンタムが失速し、最高値を更新できない場合、他の資産の上昇モメンタムも枯渇しつつあるという強い警告シグナルとなります。

流動性の引き締め

第二に、ビットコインの価格は今日に至るまで、世界の米ドルの純流動性と高い相関関係を維持しています。連邦準備制度理事会(FRB)は2024年と2025年に利下げを実施しましたが、2022年に始まった量的引き締め(QT)は市場から流動性を枯渇させ続けています。

2025年のビットコインの過去最高値は、主にETFによる新規資金流入によるものでしたが、世界的なマクロ流動性の逼迫という根本的な状況は変わりませんでした。ビットコインの横ばい推移は、このマクロ経済の現実を如実に反映しています。流動性が限られている環境では、超強気相場を創出することは困難です。

一方、世界第2位の流動性源である円も引き締め傾向にあります。日本銀行は2025年12月に短期政策金利を0.75%に引き上げる予定です。これは約30年ぶりの高水準です。これは、過去数十年にわたり世界的なリスク資産の重要な資金調達源となってきた円キャリー取引に直接的な影響を与えます。

過去のデータによると、2024年以降、日本銀行による3回の利上げはいずれもビットコイン価格の20%以上の下落を伴っています。FRB(連邦準備制度理事会)と日本銀行による同時引き締めは、世界的な流動性危機をさらに悪化させています。

日本の金利上昇に伴う暗号通貨価格の下落

地政学的紛争

最後に、地政学上の潜在的な「ブラックスワン」イベントが市場を緊張させており、トランプ大統領の2026年初頭の一連の国内外での行動は、この不確実性を新たな高みに押し上げるだろう。

国際社会において、トランプ政権の行動は極めて予測不可能である。ベネズエラへの軍事介入と大統領逮捕(近代国際関係史上前例のない行為)、イランとの再びの戦争寸前、グリーンランドの強制購入の試み、そして欧州連合(EU)に対する新たな関税の脅しなど、一連の過激な一方的行動は、大国間の緊張を包括的に悪化させている。

国内では、彼の行動は憲法危機への深刻な懸念を引き起こしている。彼は「国防省」を「陸軍省」に改称することを提案しただけでなく、現役軍人に国内展開の可能性に備えるよう命じた。

これらの行動は、軍を介入に使わなかったことへの反省や、中間選挙で敗北を望まない姿勢を示唆する以前の発言と相まって、国民の懸念をますます明確にしている。中間選挙での敗北を受け入れず、武力行使で再選を目指すのではないかという懸念だ。こうした憶測と圧力は、既に米国内の内紛を激化させており、各地で抗議活動が拡大する兆しも見られる。

トランプ大統領は先週、反乱法を発動し、抗議活動を鎮圧するためにミネソタ州に軍隊を派遣した。その後、国防総省はアラスカに駐留する現役兵士約1,500人に待機を命じた。

この紛争の正常化は、世界を局地戦争と新たな冷戦の間の「グレーゾーン」へと引きずり込んでいる。従来の本格的な熱戦は、比較的明確な進路と市場の期待を伴い、市場を「救済」するための金融緩和さえも伴ってきた。

このような局所的な対立は非常に不確実であり、「未知の未知」に満ちている。安定した期待に大きく依存するリスク資本市場にとって、この不確実性は致命的である。大規模資本が将来のトレンドを予測できない場合、最も合理的な選択は、高リスク・高ボラティリティ資産に資金を配分するのではなく、現金保有を増やして市場から離脱することである。

他の資産はなぜ下落しないのでしょうか?

低迷する仮想通貨市場とは対照的に、2025年以降、貴金属、米国株、A株は相次いで上昇を記録しています。しかし、これらの市場上昇は、マクロ経済や流動性ファンダメンタルズの全般的な改善によるものではなく、大国間の競争を背景に、国家の意志と産業政策によって牽引された構造的な市場です。

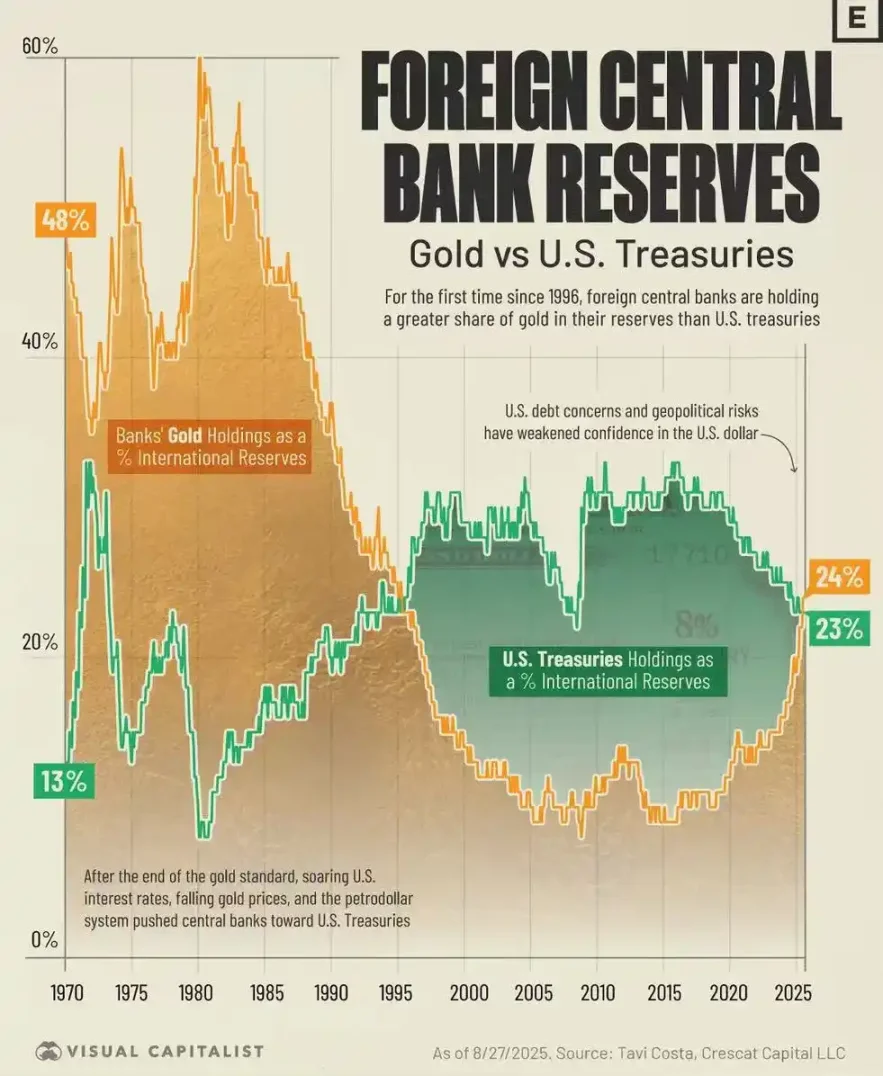

金価格の上昇は、ドルシステムの信頼性の亀裂に根ざした、既存の国際秩序に対する主権国家の反応を反映している。2008年の世界金融危機と2022年のロシアの外貨準備凍結は、究極の世界準備資産としてのドルと米国債の「リスクフリー」という神話を打ち砕いた。こうした状況下で、世界の中央銀行は「価格に鈍感な買い手」となった。彼らは短期的な利益のためではなく、特定の主権国家の信用に依存しない究極の価値保存手段を見つけるために金を購入している。

ワールド・ゴールド・カウンシルのデータによると、世界の中央銀行による金の純購入量は2022年と2023年の2年連続で1,000トンを超え、過去最高を記録しました。今回の金価格上昇は、市場主導の投機ではなく、主に公的資金によるものです。

各国中央銀行の準備金における金の割合と米国債の割合を比較すると、2025年までに金準備高の総額が米国債のそれを上回ることが分かります。

株価の上昇は国家の産業政策を反映している。米国の「AI国有化」戦略であれ、中国の「産業自立」政策であれ、どちらも国家による資本の流れへの深い関与と統制を伴う。

例えば、米国では「チップ・サイエンス法」により、人工知能(AI)産業が国家安全保障上の戦略的レベルにまで引き上げられました。資金は明らかに大型ハイテク株から流出し、政策の方向性と一致する、より成長志向の強い中小型株へと流れています。

中国A株市場では、「情報技術イノベーション」や「防衛・軍事産業」といった国家安全保障や産業高度化に密接に関連するセクターに資金が集中している。政府主導のこの市場動向は、純粋に市場ベースの流動性に依存するビットコインとは本質的に異なる価格形成ロジックを持っている。

歴史は繰り返すのでしょうか?

歴史的に見て、ビットコインが他の資産から乖離したのは今回が初めてではありません。そして、そのたびに、この乖離は最終的にビットコインのパフォーマンスの力強い反発で終わりました。

歴史的に、金に対するビットコインの RSI (相対力指数) が 30 を下回り、極端な売られ過ぎ状態を示した例は 2015 年、2018 年、2022 年、2025 年の 4 回ありました。

ビットコインが金に比べて大幅に過小評価されるたびに、それはビットコインの為替レートまたは価格の反発の前兆となります。

ビットコイン/ゴールドの過去の価格変動とRSIインジケーターを以下に示します。

2015年の弱気相場の終わりに、金に対するビットコインのRSIは30を下回り、それが2016年から2017年の超強気相場のきっかけとなりました。

2018年の弱気相場では、ビットコインは40%以上下落しましたが、金は6%近く上昇しました。RSIが30を下回った後、ビットコインは2020年の安値から770%以上回復しました。

2022年の弱気相場では、ビットコインは約60%下落しました。RSIが30を下回った後、ビットコインは反発し、再び金を上回りました。

2025年末以降、この歴史的な売られ過ぎのシグナルは4度目となりました。金は2025年に64%急騰しましたが、ビットコインの対金RSIは再び売られ過ぎの領域に落ち込んでいます。

今でも他の資産を追いかけることは賢明でしょうか?

「ABC」(アリババ、テンセント、ABC)をめぐる騒ぎの中で、現在より繁栄しているように見える他の市場を追いかけるために暗号資産を簡単に売却することは危険な決断となる可能性がある。

歴史的に見ると、米国市場で小型株が上昇を牽引し始めると、それは強気相場終焉に伴う流動性危機の直前の最後の上昇局面となることが多い。ラッセル2000指数は2025年の安値から45%以上上昇しているが、構成銘柄の大半は収益性が比較的低く、金利変動に非常に敏感である。連邦準備制度理事会(FRB)の金融政策が期待を下回れば、これらの企業の脆弱性は直ちに露呈することになるだろう。

第二に、AIセクターの熱狂は典型的なバブルの特徴を示している。ドイツ銀行の調査とブリッジウォーター・アソシエイツ創業者のレイ・ダリオ氏の警告はともに、AIバブルを2026年の市場にとって最大のリスクとして挙げている。

エヌビディアやパランティアといったスター企業の時価総額は過去最高に達しており、利益成長がこれほど高い時価総額を支えられるのかという懐疑的な見方が高まっている。より深刻なリスクは、AIの膨大なエネルギー消費が新たなインフレ圧力を引き起こし、中央銀行が金融引き締め政策を余儀なくされ、資産バブルが崩壊する可能性があることだ。

バンク・オブ・アメリカが1月に実施したファンドマネージャー調査によると、世界の投資家の楽観度は現在、2021年7月以来の高水準に達しており、世界経済の成長期待が高まっています。現金保有率は過去最低の3.2%に低下し、市場調整に対する備えは2018年1月以来の最低水準となっています。

一方では国家資産が急騰し、投資家心理は全般的に楽観的である一方、他方では地政学的紛争が激化している。

このような背景から、ビットコインの「停滞」は「市場平均を下回っている」という単純な現象ではありません。むしろ、冷静さを促し、将来のリスク増大を早期に警告するシグナルであり、より大きな物語の転換に向けた勢いを醸成する手段と言えるでしょう。

真の長期的思考家にとって、これはまさに自らの信念を試し、誘惑に抵抗し、来たる危機と機会に備える時です。