著者: Gao Xian、FinTax

1 はじめに

近年、ブータンは水力発電という地理的優位性と国家主導の戦略的開発モデルを活用し、ビットコインマイニングファームを継続的に建設し、「グリーンマイニング革命」を巻き起こしています。2025年6月27日にアーカム・インテルが発表したデータによると、ブータンは2020年以降12,062ビットコインを保有しており、世界第3位のソブリンビットコイン保有国となっています。この準備金はブータンの国内総生産(GDP)の約40%に相当し、世界で最も暗号資産へのエクスポージャーが高い国の一つとなっています。2025年7月、ブータンは全国規模の暗号資産決済システムを導入し、観光客がビザ料金、航空券、現地商品の支払いに暗号資産を利用できるようにしました。これにより、観光エコシステム全体で暗号資産決済を可能にした最初の国の一つとなりました。BinanceのCEO、リチャード・タン氏はブータンに書簡を送り、ブータンが暗号資産イノベーションへの道を切り開き、信頼に基づいて国家ビジョンを築いていることを認めました。しかし、ブータンの急速に成長している暗号通貨業界とは全く対照的に、同国のやや粗雑で初期段階の暗号通貨税および規制制度は、まだ初期段階にある。

2 ブータンの暗号通貨に関する特徴と基本的な税制

2.1 暗号通貨の定性分析

ブータンは暗号資産に対して比較的慎重な姿勢をとっており、法定通貨ではなく規制対象の資産と見なしています。しかしながら、これはブータンが暗号資産に対してますますオープンな姿勢を強めていくことを妨げるものではありませんでした。特に、2025年1月には、ブータンの特別行政区であるゲレプ・マインドフルネス・シティ(GMC)が、ビットコイン(BTC)、イーサリアム(ETH)、バイナンスコイン(BNB)を戦略準備金の枠組み(地域レベル)に含める計画を発表しました。これは画期的な取り組みであり、法的および実施の詳細はまだ検討中です。これは、ブータンにおける暗号資産の捉え方が、単なる商品や財産の域を超え、国家戦略準備資産のレベルにまで高められていることを示しています。

2.2 基本的な税制政策とその国際比較

2.2.1 ブータンの税制の概要

ブータンの税制近代化は比較的遅く、政府は1960年代から段階的に貨幣課税を導入してきました。2001年の所得税法は、個人税と法人税の両方を対象とする近代的で包括的な所得税制度を確立し、2000年の売上税・関税・物品税法は間接税の徴収を規制しました。現在、ブータンの税制は、主に個人所得税、法人税、売上税、関税・物品税で構成されています。さらに、制度の近代化を進めるため、「2025年ブータン所得税法案」(以下「所得税法」)および「2025年ブータン物品サービス税法案」(以下「GST法」)を含む新たな法律が制定されました。現在、売上税、関税、物品税は、2000年の売上税・関税・物品税法に基づいて管理されており、具体的な税率は財務省が公表しています(売上税は現在7%)。しかし、ブータンは2026年1月から、既存の売上税に代わる5%の物品サービス税(GST)を導入する予定です。新法は2026年1月1日に発効するため、この記事では新法に焦点を当てます。

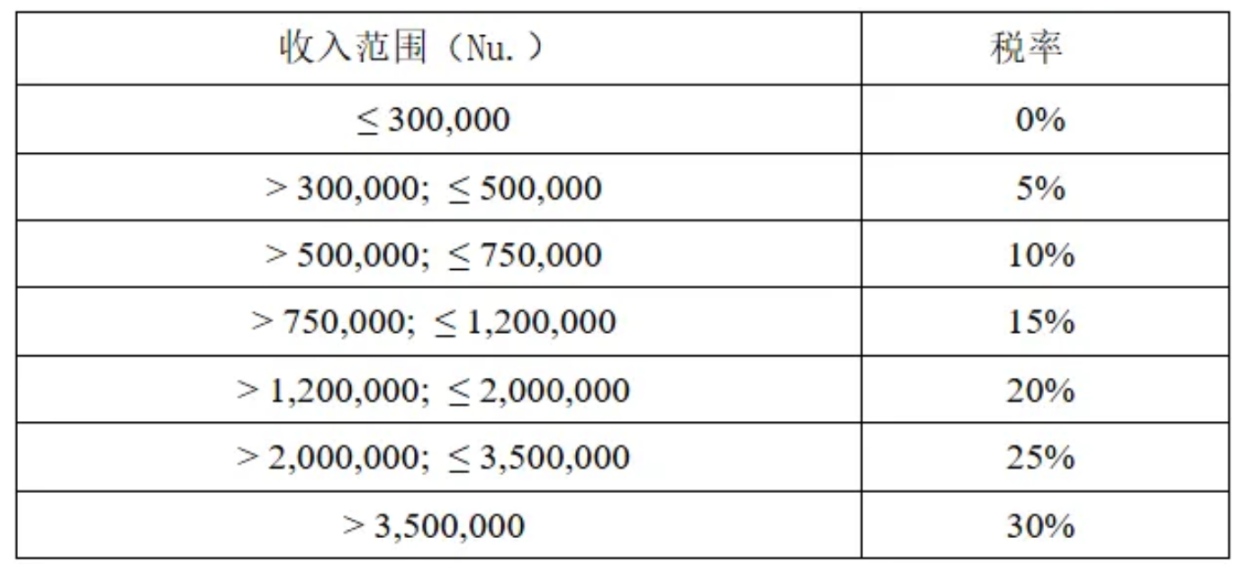

2.2.2 個人所得税

ブータンの個人所得税は累進課税制度に基づいており、税率は0%から30%まで段階的に増加します。この制度は、ブータン国民、居住者、および年間所得が30万ニュルタムを超えるその他の個人に適用されます。2025年所得税法により、税制の簡素化のため、従来の個人所得税(PIT)と事業所得税(BIT)が個人所得税に統合されました。新法では、各階層における具体的な個人所得税率は以下の通りです。

2.2.3 法人所得税

ブータンの法人所得税は、重要な経済的プレゼンス(SEP)を有する企業、グループ、および事業体に適用されます。新しい所得税法では、投資誘致と事業発展の支援を目的として、税率は従来の30%から22%に引き下げられています。

2.2.4 売上税と今後の物品サービス税(GST)

現在、ブータンではほとんどの商品とサービスに7%の売上税が課せられています。しかし、ブータンは2026年に既存の売上税に代わる5%の物品サービス税(GST)を導入する予定です。これにより、税制の統一、税務コンプライアンスの合理化、そして国際基準への準拠が実現します。

2.3 暗号通貨税制と最新動向

ブータンには、ビットコインなどの暗号通貨を対象とした具体的な税制規定はありません。同国は暗号通貨のマイニングに参加し、デジタルインフラを支援していますが、暗号通貨を法定通貨とはみなしておらず、具体的な免税措置も設けていません。ブータンの現行税制では、暗号通貨のマイニング、投資、取引(売買または交換)による収入の獲得、商品やサービスの支払いとして暗号通貨を受け取ること、あるいは単にデジタル資産を保有することなど、暗号通貨に関連するあらゆる課税対象となる可能性のある行為は、既存の税金の適用対象となる可能性があります。

2024年の所得税法改正に際し、ブータンの主要メディアは、歳入関税局の関係者の話として、改正所得税法では暗号資産などのデジタル資産が個人所得税の所得源として考慮されるだろうと報じました。しかし、新所得税法では、暗号資産が個人所得税の課税対象所得として明確に定義されていません。課税対象所得は、雇用所得、事業所得、投資所得、その他の所得の4種類と定義されています。暗号資産は「デジタル資産の供給」の一形態としてのみ扱われ、「デジタルサービス」に該当します。これは、ブータンが暗号資産への課税に関して依然として慎重な姿勢を保っており、具体的な規定が曖昧であることを示唆しています。しかしながら、暗号資産関連サービスを提供する事業者には22%の所得税が課されることは確実です。さらに、暗号資産が税務上の資産とみなされる場合、一般的にキャピタルゲイン税が課されることにも留意が必要です。ブータンは、既存の所得税法の解釈に基づき、仮想通貨の保有期間と取引の性質に応じて、関連する利益を「投資所得」または「その他の源泉所得」として課税する可能性があります。物品サービス税に関しては、新法では仮想通貨取引が課税対象かどうかは明確に規定されていません。

3 ブータンの暗号通貨規制の枠組み

3.1 暗号通貨規制制度の基本的な枠組み

ブータンの規制制度は、試験的プログラムから本格導入へと移行しています。ブータンにおける暗号資産規制は、主に王立通貨庁(RMA)の管轄下にあり、2019年にRMAが発行した「暗号資産マイニング規制サンドボックス枠組み」を通じて実施されています。この枠組みは、暗号資産関連事業に対する厳格なコンプライアンス監視を重視しています。この枠組みは、マイニング活動が国内法を遵守し、投資家と消費者を保護し、革新的な技術応用を支援することを目的としています。具体的には、暗号資産マイニング企業に対し、顧客確認(KYC)およびマネーロンダリング対策(AML)規制を遵守し、RMAから様々な承認を得ることを義務付けています。これにより、暗号資産の不正利用を防ぎ、金融リスクを回避しています。2024年には、ブータンは規制をさらに見直し、国内で事業を展開する暗号資産事業者に対し、暗号資産投資家を保護するため、ライセンスの取得と包括的なリスク開示を義務付けました。この枠組みはマネーロンダリング対策と投資家保護に重点を置き、FATF基準だけでなく、暗号通貨分野の金融取引の安全性と完全性に関する世界的な懸念にも合致しています。

3.2 暗号通貨規制体制の最新動向

ブータンは暗号通貨に対して前向きでオープンな姿勢を示しています。暗号通貨を受け入れるだけでなく、国家開発戦略にも組み込んでいます。特に、ビットコインの国家準備金制度を確立し、水力発電資源をグリーンマイニングに活用し、経済多様化の手段として活用しています。こうした過程で、ブータンは暗号通貨規制制度を継続的に更新してきました。

ブータン王立通貨庁(RMA)が2025年5月30日に発表した最新の通知「RMAの暗号通貨に関する規制スタンス」によると、RMAは暗号通貨に対し段階的かつ重点的な規制戦略を採用し、責任あるイノベーションを支援しつつ、国民の権利と金融の安定性を守ります。このアプローチに基づき、RMAは暗号通貨セクターの動向を継続的に監視し、国家の暗号通貨関連能力の構築を強化しつつ、以下の立場を公式に発表しました。

暗号通貨のマイニングおよび取引業務は、Gelupu Mindfulness City およびそのパートナー企業に登録された事業体に限定されており、GMC の規制枠組みに準拠する必要があります。

RMA によって規制されている国内銀行を通じた暗号通貨取引は引き続き制限されます。

最新の規制は、ブータンの今後の政策が、ある程度の制限はあるものの、暗号通貨の発展を支援し続ける可能性を示唆しています。しかしながら、ブータンが「国民総幸福量(GNH)」へのコミットメントで知られることを踏まえると、同国の暗号通貨政策は、投資家保護、持続可能性、そして経済革新と金融の安定性のバランスをとるための社会的利益を重視しつつ、引き続き慎重な姿勢を維持する可能性が高いでしょう。

4 国際比較と将来展望

4.1 国際比較

ブータンと暗号通貨開発に注力する他の国々を簡単に比較すると、次のような重要な違いが明らかになる。まず、通貨制度の面では、エルサルバドルはビットコインを経済全体の法定通貨として採用し、より法的効力のある暗号通貨を推進している。一方、ブータンはまだ暗号通貨を法定通貨として宣言していないため、既存の法定通貨制度を覆すことは避けている。次に、推進力の面では、民間のイノベーションと市場の力でブロックチェーンを推進しているスイスとは異なり、ブータンはDruk Holding & InvestmentsやDK Bankなどの国有企業の関与を通じて、暗号通貨を国家開発計画に統合している。これは、米国が暗号資産の立法化を推進している状況と類似している。最後に、世界的なポジショニングの面では、アラブ首長国連邦や米国などの国々が世界的な暗号通貨ハブとしての地位を確立しようと努力しているのに対し、ブータンのアプローチは独特である。同社の暗号戦略は、世界的な中心性を追求するのではなく、暗号決済システムの広範な導入を通じて地域の接続性、開放性、金融包摂を高め、それによって観光業を支援するという、地域開発目標の達成に重点を置いています。

ブータンの税制も、その特徴において非常に独特です。ブータンの税制は比較的緩やかで、経費控除が認められ、累進税率を採用していることから、中小規模の投資家への配慮が伺えます。同じく南アジアに位置するインドは、暗号資産収入に一律30%の税率を課し、損失を他の収入から控除することは認められていないため、より厳格な税制環境となっています。しかし、ポルトガルなどの欧州諸国が暗号資産ユーザーを誘致するために税制優遇措置を設けているのとは異なり、ブータンは広範な税制優遇措置を設けていません。その代わりに、加盟店決済や日常的に使用するデジタルツールを通じて暗号資産の利用を促進することに重点を置いています。さらに、ビットコインの主要保有国である米国は、暗号資産に対する課税と規制に関してより詳細かつ透明性の高いアプローチを取り、主導的地位の維持に明確な焦点を当てていますが、ブータンには専用の暗号資産税はありません。その代わりに、暗号資産収入を既存の税種と税目に分けて配分することで、比較的シンプルな規制枠組みと慎重なアプローチを実現しています。

4.2 将来の見通し

規制面では、ブータンの仮想通貨規制システムは、慎重さと開放性、そして革新性を兼ね備えた理念を反映しています。特に、マネーロンダリング対策と投資家保護への重点は国際基準に沿っています。しかしながら、透明性と規制の詳細は依然として改善の余地があり、不確実性も残っています。特に、管轄当局の最新の発表によると、関連事業に対する地理的制限と規制は継続される予定です。将来、ブータンは仮想通貨のグリーン開発における世界的なモデルとなる可能性があります。ブータンの政策は、能力構築、リスク隔離、そして主権管理に重点を置き、仮想通貨の発展を継続的に支援していきます。規制の詳細もさらに精緻化される予定です。

ブータンの税制は移行期にあります。個人所得税と法人所得税の最近の調整は、経済発展と社会的公平性の両立を目指す政府の姿勢を反映しており、物品サービス税(GST)の導入により、税制はさらに簡素化されるでしょう。しかしながら、具体的な法律、規制、ガイドラインがないため、ブータンの仮想通貨課税に対するスタンスは依然として曖昧であり、関連する税務問題は依然としてグレーゾーンにあります。ブータンの税制は透明性と効率性の向上に向けて進化し続けると予想されますが、仮想通貨課税政策は当面現状維持される可能性が高いでしょう。これは、仮想通貨関連の税務問題への対応において柔軟性を提供する一方で、不確実性とリスクももたらします。ブータンの仮想通貨に対する前向きな姿勢は、業界の発展に資する税制の枠組みの急速な発展を促すものと考えています。