原著者: マット・ホーガン、ビットワイズ最高投資責任者

オリジナル記事の翻訳:Jinse Finance

ビットコインの横ばいの統合は、IPO が差し迫っていることを示唆しており、そのため BTC の割り当てが増加すると予想されます。

ジョルディ・ヴィッサーは私が最も尊敬するマクロ経済学の思想家の一人であり、私は彼の論文をすべて読んでいます。

彼の最新の記事は、核心的な疑問を探求しています。ETFへの力強い流入、規制の突破口、機関投資家の需要の継続的な増加など、好材料が絶え間なく続くにもかかわらず、なぜビットコインは依然としてイライラするほど横ばい、あるいは下落傾向に陥っているのでしょうか。

これは、ビットコイン市場の現状について過去 6 か月間に私が読んだ中で最も優れた分析であり、ぜひ読んでみることをお勧めします。

ヴィッサー氏は、ビットコインは「サイレントIPO」の過程にあり、突飛なアイデアから主流のサクセスストーリーへと変貌を遂げつつあると考えている。同氏は、株式がIPOを完了すると、通常、上昇トレンドに入るまで6~18ヶ月間は安定する傾向があると指摘する。

Facebookを例に挙げましょう。Facebookは2012年5月12日に1株38ドルで上場しました。その後1年以上にわたり、株価は横ばい、あるいは下落に転じましたが、15ヶ月後にようやくIPO価格の38ドルを回復しました。Googleをはじめとする著名なテクノロジー系スタートアップ企業も同様の傾向を示しています。

ヴィッサー氏は、横ばい取引は必ずしも株式自体に問題があることを示しているわけではないと述べた。こうした状況は、創業者や初期の従業員が株式を売却して撤退することで発生することが多い。リスクの高いスタートアップに投資した人々は、初期投資額の数百倍もの利益を得ており、当然ながら売却を望むだろう。インサイダー売買と機関投資家による購入のプロセスには時間がかかる。こうした所有権の移転が一定の均衡に達した場合にのみ、株価は上昇トレンドを再開できるのだ。

ヴィッサー氏は、これは今日のビットコインと驚くほど似ていると指摘する。ビットコインが1ドル、10ドル、100ドル、あるいは1,000ドルで購入していた初期の信奉者たちは、今や画期的な富を握っている。ビットコインが主流となり、ETFがニューヨーク証券取引所に上場し、大企業がビットコイン準備金を設定し、政府系ファンドが市場に参入したことで、これらの投資家はついに利益を現金化できるようになったのだ。

彼らに拍手を送ります!彼らの忍耐は見事に報われました。5年前なら、誰かが10億ドル相当のビットコインを売り飛ばしたら、市場は大混乱に陥っていたでしょう。しかし今日では、多様な購入者基盤と十分な取引量のおかげで、これほど大規模な取引もはるかにスムーズに吸収されています。

オンチェーンデータは、売り手の構成が非常に複雑であることを示していることに留意すべきである。したがって、ヴィッサー氏の分析は現在の市場を牽引する要因の一部に過ぎないが、非常に重要な部分であり、将来の市場への影響について検討する価値がある。

この記事から私が抽出した 2 つの重要なポイントは次のとおりです。

視点1:さらなる利益の可能性が高い

多くの仮想通貨投資家は、ヴィッサー氏の記事「初期のOGがビットコインを機関投資家に売り飛ばしている!彼らは我々が知らない何かを知っているのだろうか?」を読んで不満を抱いた。

この解釈は完全に間違っています。

初期の投資家が保有資産を売却することは、資産の旅の終わりを意味するのではなく、むしろ新しい段階の始まりを意味します。

Facebookを例に考えてみましょう。確かに、IPO後1年間は株価が38ドルを下回っていましたが、現在は637ドルまで上昇しており、これは驚異的な1576%の増加です。2012年当時、もし私がFacebook株を38ドルで全て購入できたとしたら、間違いなく躊躇しなかったでしょう。

もちろん、Facebook のシリーズ A 資金調達ラウンドに投資すれば、より高いリターンを得られたかもしれないが、はるかに大きなリスクも伴っていただろう。

同じことが今日のビットコインにも当てはまります。将来的には、ビットコインが再び1年以内に100倍のリターンを達成することは難しいかもしれませんが、この「トークンの移転」段階が終われば、その上昇ポテンシャルは依然として非常に大きいです。Bitwiseが「ビットコイン長期資本市場想定」レポートで指摘したように、私たちはビットコインが2035年までに1コインあたり130万ドルに達すると考えていますが、個人的にはこの予測はまだ控えめだと考えています。

もう1点付け加えておきたいのは、初期のOGが保有株を売却した後のビットコインとIPO後の企業の間には重要な違いがあるということです。企業はIPO後も成長を続ける必要があります。Facebookが38ドルから637ドルへと一夜にして急騰することは不可能でした。なぜなら、当時の売上高と利益はそのような評価額を支えるには不十分だったからです。Facebookは売上高を拡大し、新たな事業分野を開発し、モバイルに注力する必要がありましたが、これらはすべて固有のリスクを伴っていました。

しかし、ビットコインの場合はそうではありません。初期のOGの売却が終われば、ビットコインはそれ以上何もする必要はありません。時価総額2.5兆ドルから金と同等の25兆ドルに成長するために必要なのは、広く受け入れられることだけです。

これが一夜にして起こるとは言いませんが、Facebook よりも早く成長する可能性は十分にあります。

長期的な視点から見ると、ビットコインの統合は「贈り物」であり、上昇傾向に戻る前にさらに購入するための絶好の機会です。

視点 2: ビットコインの 1% を 1 つの企業に割り当てる時代は終わりました。

ヴィッサー氏が記事で主張しているように、IPOを実施した企業はスタートアップよりもはるかにリスクが低い。株式の分配額が大きく、規制も厳しく、事業多角化の機会も豊富だ。IPO後のFacebookに投資する方が、パロアルトのパーティーハウスで働く大学中退者に資金を提供するよりもはるかにリスクが低いのだ。

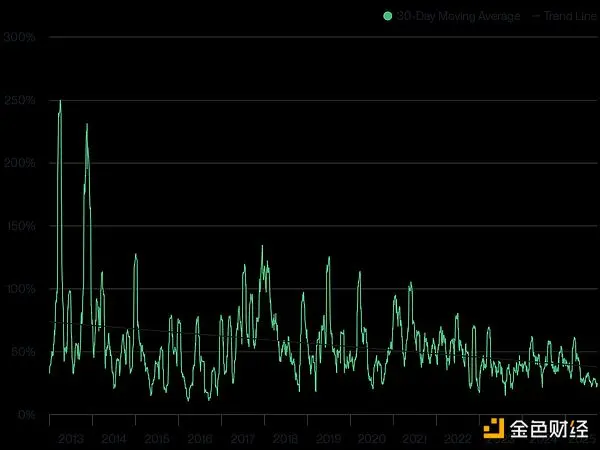

ビットコインにも同じことが当てはまります。ビットコインはアーリーアダプターから機関投資家へと移行し、テクノロジーとして成熟するにつれて、10年前のような存亡に関わるリスクに直面することはなくなり、資産クラスとしての成熟度は大幅に向上しました。これはビットコインのボラティリティに明確に反映されており、ビットコインETFが2024年1月に取引を開始して以来、ボラティリティは劇的に低下しています。

ビットコインの歴史的ボラティリティ

データソース: Bitwise Asset Management、データ期間: 2013年1月1日から2025年9月30日まで

これは投資家にとって重要な洞察です。ビットコインのリターンは将来よりもわずかに低くなるかもしれませんが、ボラティリティは大幅に低下するでしょう。資産配分担当者として、この変化に対する私の対応は売却ではなく、むしろ保有量を増やすことです。結局のところ、ビットコインは今後10年間、世界で最も高いパフォーマンスを示す資産クラスの一つであり続けると予測しています。

言い換えれば、ボラティリティが低いということは、こうした資産を多く保有する方が安全だということです。

ヴィッサー氏の記事は、あるトレンドを私に確信させました。過去数ヶ月にわたり、Bitwiseはアドバイザー、機関投資家、その他のプロの投資家と数百回にわたるミーティングを開催してきました。その結果、ポートフォリオにビットコインを1%ずつ配分する時代は完全に終わったことがわかりました。ますます多くの投資家が、ビットコインの5%から配分を始めています。

ビットコインはIPOの瞬間を迎えています。歴史が示すように、私たちは保有株を増やすことでこの新たな局面を迎えるべきです。