著者: Haseeb 、Dragonflyのマネージングパートナー

編集:ペギー、BlockBeats

編集者注: 「暗号通貨は死んだ」という声が繰り返される中、著者の Haseeb Qureshi (Dragonfly のマネージング パートナー) は自身の経験を基に、暗号通貨 VC がゼロから大規模開発に至るまでの道のりを振り返り、資金調達、ポジショニング、契約獲得、投資後のサポート、チーム構築などの具体的な問題について議論しています。

本稿では、収益のべき乗分布構造における「非コンセンサス判断」の理解方法、ヒット率と重点投資戦略の見方、「適切なプロジェクトの選択」よりも「契約の獲得」がなぜ重要なのか、そしてなぜこれが長期的な忍耐を必要とするビジネスなのかなど、VCの運用ロジックを実践的な観点から分析します。

これは、VC がどのように機能するかを理解したい人にとって、直接的かつ具体的な経験の共有です。

以下は原文です。

私には悪い癖があります。何かを達成したときは、どうやってそれを達成したかを書き留めずにはいられません。

6億5,000万ドル規模の仮想通貨VCファンド、Dragonfly Fund IVの資金調達を完了しました(メディアのほぼ半数が再び「仮想通貨は死んだ」と宣言しているこの時期に)。現在、約40億ドルの資産を運用し、ニューヨーク、サンフランシスコ、シンガポールに約45名のスタッフを擁し、「ほとんどの人が成功できなかった」業界において、最大級のVCプラットフォームの一つに成長しました。

そこで、何人かの人から、Dragonfly が今日の地位に至った経緯について書いてほしいと頼まれたとき、私は考えた末にこう言いました。「わかった、書いてもいいんじゃないか?」

正直なところ、Dragonflyを立ち上げたばかりの頃、もし誰かが「ゼロからVCファームを立ち上げる方法」の青写真を教えてくれたら、それは非常に貴重だったでしょう。しかし現実は、ほとんど誰も教えてくれないのです。

正直なところ、この記事が役に立つのは読者の0.01%程度だろうから、これほど時間をかけて書いたのは無駄かもしれない。でも、まあいいか。ベンチャーキャピタルの起業を考えている方、あるいは10年前の私のような状況にある方、この記事はあなたのためのものです。

私が初めて暗号通貨VC業界に入った時、ほとんどの人はこの業界はもう「死んだ」と思っていました。2018年のことでした。ICOバブルが崩壊したばかりで、業界全体が急落していました。当時、私と一緒に業界に入った人たちのほとんどは、すでに去っていました。

しかし、私は暗号化は長きにわたって存在し続ける運命にあるものだと常に信じてきました。一度真に理解すれば、「理解していないふり」などできないような概念なのです。ですから、なぜ暗号化にそれほど楽観的なのかと聞かれると、私の答えは実にシンプルです。もし暗号化を信じていなかったら、とっくに辞めていたでしょう。今ではもう手遅れです。この楽観主義は私の頭の片隅にまで浸透してしまっています。

そのため、Boと私が出会ってDragonflyを一緒に作ろうと決めたとき、市場がそれほど熱狂的になるとは思っていませんでした。しかし、どのVCもゼロから始めなければならないのです。

レッスン0:最初のファンド – 人生を賭ける

ベンチャーキャピタリストにとって、唯一の生命線はお金です。

ファンドを立ち上げるには、まず資金を調達できなければなりません。もし資金へのアクセスがない(あるいは資金調達を支援してくれるパートナーがいない)なら、まだファンドを立ち上げる準備ができていません。

最初のファンドを立ち上げるには、まず友人から資金を集めなければなりません。上司、上司の上司、裕福で影響力のある知り合いなら誰でもいいのです。たとえ、ただの知り合いでも構いません。

もしあなたの評判がこのファンドと結びついていないなら、あなたは十分なリスクを取っていないということです。初心者のファンドマネージャーが「ファンドが破綻しても評判を保てる」と夢想しているのを、私は何度も見てきました。

これはファンタジーです。

オールインしなければ、成功する可能性は全くありません。失敗すれば、確かに面目を失い、重要な人物から資金を失うことになるでしょう。しかし、少しでも成功のチャンスを得たいのであれば、最初のファンドを成功させるために、あらゆるリソースを駆使しなければなりません。もしそうする気がないなら、ベンチャーキャピタルを設立しようとさえ考えるべきではありません。

「あなたに賭ける十分な理由」がある人々からシード資金を確保したら、ファミリーオフィス(超富裕層向け)、ファンドオブファンズ(他のファンドに投資するファンド)、機関投資家向けファンド(大学基金、財団、政府系ファンド)など、より大きな資本プールに移行する必要があります。

一般的に、簡単なものから難しいものへ、低いものから高いものへと進んでいきます。

さて、あなたは今、非常に裕福な投資家たちにファンドの売り込みを始めています。しかし、ここで問題があります。初めてファンドを運用するあなたに、彼らの資金を運用する権利は一体何なのでしょうか?

答えはただ1つです。明確かつ明瞭な優位性が必要です。

レッスン 1: どんなに小さくても、自分が誰よりも優れている細分角度を見つけましょう。

Dragonflyを設立した当時、暗号通貨VCはまだ非常に小さな分野でした。しかし、それでも既にPolychain、Pantera、a16zといった有力なプレイヤーが複数存在していました。私たちにとって、彼らは無敵の巨大企業でした。

ですから、当初は私たちが主導的な投資を行うことは到底不可能でした。誰も私たちの資金を欲しがりませんでした。資金調達ラウンドに「うまく組み込める」ような角度を見つける必要がありました。スタートアップ企業と同様に、新しいファンドも焦点を絞る必要がありました。

当初のアイデアは、Boがアジアにいて、私がアメリカにいるので、「東西のつながり」を作ろうというものでした。暗号通貨はグローバルであり、私たちはアジアとアメリカの架け橋となり、双方の創業者が互いの市場にアクセスできるよう支援できるのです。

このポジショニングだけでは、リード投資家になるには十分ではありません。「East-West Fund」にリード投資家になってほしいと考える創業者はいないでしょう。しかし、これは戦略的に見ても、小さなポジションを確保するには十分であり、私たちが参入するには十分なのです。

レッスン2:汚れ仕事や大変な仕事をする

結局のところ、このような東西アービトラージで私たちと競合する企業はほとんどありませんでした。最初は戸惑いました。なぜ誰もこんな明白な機会を利用できないのでしょうか?

後になってその答えが分かりました。それは、あまりにも痛すぎたからだ、と。

これは、アジアと米国で同時にファンドを運営しなければならないことを意味し、毎日非常に多くの作業量、調整の増加、深夜のZoom通話の増加、言語の壁の増加、通常の生活がほとんどできない状態になっています。

もしこの道を選ばなくても成功できるなら、誰がそれを選ぶでしょうか?しかし、私たちには他に選択肢がありませんでした。だから私たちは諦めずに頑張りました。他の人よりも一生懸命働き、時差ボケにも悩まされました。

多くの人は、ベンチャーキャピタルを優雅な職業だと想像します。夏休みや四半期ごとのチームビルディングのためのスキー旅行など。しかし、私たちはそんなことは全くしませんでした。お金も時間も余裕もありませんでした。「ウィンタースポーツ」に最も近づいたのは、あの厳しい冬の間だけでした。

レッスン3: スタートアップのように最適化する

出発点が定まり、様々な投資ラウンドに参加できるようになったら、次のステップはフィードバックループを確立することです。投資とは本質的にフィードバックループであり、ループが密であればあるほど良い結果が得られます。

投資家はスタートアップ企業に高度なデータ駆動型で定量化可能であることを要求しますが、スタートアップ企業自身はそれをまったく行わない場合がよくあります。

あらゆることを記録しましょう。議論の内容、欠席したプロジェクト、AIを活用して資金調達や投資委員会の会議を記録し分析する、業界最大規模の取引を検証し、成功した理由を解明して理論にまとめる、そして、あなたより先に活躍した偉大な投資家とその成功の共通点を研究するなどです。AIのおかげで、これらすべてが以前よりもはるかに簡単になりました。

しかし、ほとんどの投資家はこうしたことを気にしません。彼らは基本的に「直感」に基づいて投資します。成功はむしろ運とネットワークの有効活用にかかっています。

運は一時的には役に立つかもしれませんが、それは戦略ではありませんし、冷静な最適化のようには効果がありません。

レッスン4:才能こそすべて

VCは一般的にマネジメント能力、つまり組織マネジメント能力が乏しい。1対1のコミュニケーション、研修制度、KPI、役割分担、透明性、全員参加のミーティング…多くのVCはこうした最も基本的なことをひどく実践していない。

後になってその理由が分かりました。VC は企業のように「経営能力を審査」しないのです。

経営が行き届いていない企業は最終的には倒産するでしょう。しかし、VCはべき乗則の業界です。少数の人材がべき乗則のリターンを生み出すことができれば、たとえ全体の経営が混乱していても、ファンドは存続できるのです。

しかし、長期的には、優れた経営はそれ自体が強みとなります。優秀な人材を維持し、次世代の中核メンバーへと成長させることができます。VCは「世代交代」や社内昇進が苦手なことで有名で、多くのパートナーは自分よりも優秀な若者を雇うことさえ恐れています。

Dragonflyでは、より大規模で優れたプラットフォームへと移っていたであろう人材を引きつけ、定着させることができました。彼らに安定性、発言権、そして独立性を与え、行動を通して彼らを大切にしていることを示しました。これが、競合他社を凌駕する業績を達成できた主な理由です。

レッスン5:愚かな野心を持つ

私がいつも不思議に思うのは、新しいVCのほとんどが「どんな組織になりたいですか?」と聞かれても、明確な答えが返ってこないことです。「私たちは優良企業に投資し、創業者にとって最高のパートナーになりたいのです。」

うわあ。まるで起業家が「私の目標は株主価値の最大化です」と言っているみたいだ。

本当の野心を持ち、それを声に出して言いましょう。

私たちが設立された当初、私たちの野望はシンプルでした。Polychain を倒すことです。

以上です。当時、Polychainは暗号通貨VCのベンチマークでした。その後、実際にそれを上回り始めた時、目標を引き上げなければならないことに気づきました。それは、暗号通貨ファンドのトップ3に入ることです。この目標は長い間私たちを突き動かしてきました。今では、私の考えでは既にトップ3に入っているので、目標はトップ2、そしてトップ1になりました。現在の私たちの状況については、読者の皆様にご判断いただきたいと思います。

レッスン 6: まずそれをやったふりをし、その後実際にそれをやらなければなりません。

最初のファンドではブランドが全くありません。そのため、わずかな社会的支持を頼りに、すぐにブランドイメージを構築しなければなりません。

たとえ少額であっても、可能な限り人気のプロジェクトに飛び込みました。ロゴを集め、それを使って新たなロゴを獲得しました。ファンドIでは、dYdX、Anchorage、Starkwareといった多くの人気企業に少額の小切手を振り出しました。金額は微々たるものでしたが、これらの名前が私たちに前進の原動力を与えてくれました。

私たちは自らを「研究主導型ファンド」と呼んでいました。「研究」というのは、「こんなことをやったらすごいことになるんじゃないか?」といったブログ記事を書くことです。私たちはそれを「Dragonfly Research」と呼んでいましたが、当時はそれが研究だとみなされていました。

私たちはアジアで最も強いコネクションを持っていると言っています。それは理論上は正しいのですが、当初はアジアに何を求めているのか、全く分かっていませんでした。ストーリーを伝え、現地で状況を把握し、徐々にアプローチを体系化していきました。最初はただストーリーを推し進めていくだけでした。そして、実際にうまくいきました。

レッスン7:トレンドはあなたの味方ではない

トレンドを追いかける誘惑に抗いましょう。暗号通貨には、NFT、TCR、P2E、チャットボットトークン、VC支援のミームコインなど、愚かな流行りものが溢れています。

私たちの投資で最も成功しているのは、多くの場合、熱狂的な投資を避け、他社がその分野から撤退した時に積極的に投資することです。Terra、Axie、Yugaには手を出さず、Terraが暴落した後にはEthenaのシードラウンドに投資し、2024年の大統領選挙の盛り上がりの前にPolymarketに投資しました。

各サイクルには魅力的な物語があります。チーム、LP、そしてTwitterからのプレッシャーを感じるでしょう。しかし、その誇大宣伝のほとんどは、結局はお金の無駄遣いに終わるのです。

真の課題は心理的な側面にあります。誰もが争奪戦を繰り広げているプロジェクトを断ったのに、翌週にはその価格が5倍に跳ね上がったとしたら、自分が馬鹿みたいに思えます。しかし、トレンドを追いかけると、往々にして「18ヶ月前に人気だったプロジェクトのポートフォリオ」、つまり最悪の配分になってしまうのです。

あなたの仕事は、3~5年後に重要になるものに投資することです。これは、活況を呈している市場ではほとんど見られないものです。

レッスン8:配信能力をマスターする

かつては、a16z は「VC ビジネスを展開するメディア企業」と言われていましたが、当時はそれは冗談でしたが、今では事実です。

VCは本質的にストーリーテリングビジネスです。オーディエンスを構築し、チーム全体を情報源にする必要があります。メンバーがパーソナルブランドを築くことを奨励し、発言した際には報酬を与えましょう。セコイアのようなVCでない限り、VCのブランドはほぼ完全に特定の個人に結びついています。まさに人に関わるビジネスなのです。

実際に従業員のツイートを禁止しているファンドもありますが、全く理解できません。創業者にソーシャルメディアに精通していることを期待するなら、なぜあなた自身がそうできないのでしょうか?

レッスン9:力を養う

これは、ファンドが初心者から有力者へと成長するための重要なステップです。

Dragonflyが影響力を増すにつれ、多くの扉が自動的に開かれ始めました。取引所、銀行、マーケットメーカー、そして私たちが投資していないプロジェクトでさえ、積極的に私たちとの関係構築を求めてきました。当初、私はこれを邪魔だと思いました。既存の機関と話をする代わりに、新しいプロジェクトに目を向けたらどうだろう、と。

後になって気づいた。VCの本質はブランド化された資金だ。創業者があなたの資金が他社より優れていると信じているからこそ、取引が成立する。実際には、その資金はすべてグリーンなのだ。

マーク・アンドリーセンはかつてこう言いました。「VCの仕事は、まだブランドと力を持っていない人々に、それらを貸し出すことだ。」したがって、ブランドだけでなく影響力も必要です。創業者は、あなたが彼らを説得できるかどうか、そしてあなたの言葉に重みがあるかどうかを知りたいと思っています。

ファンドが成長するにつれて、単なる投資機関からプラットフォームへと進化していく必要があります。優れた創業者は、単なる資本以上のものを求めています。事業を前進させるための真の支援を求めているのです。Dragonflyではプラットフォームチームを立ち上げ、トークンの設計、取引所上場、幹部の採用まで、あらゆる面でサポートを提供しています。これは魅力的ではなく、直接的なリターンを生み出すものでもありませんが、複利効果をもたらします。一度フライホイールが回り始めると、競合他社が真似するのは非常に困難です。

レッスン 10: ほぼすべてのお金は、ごく少数の取引から生まれます。

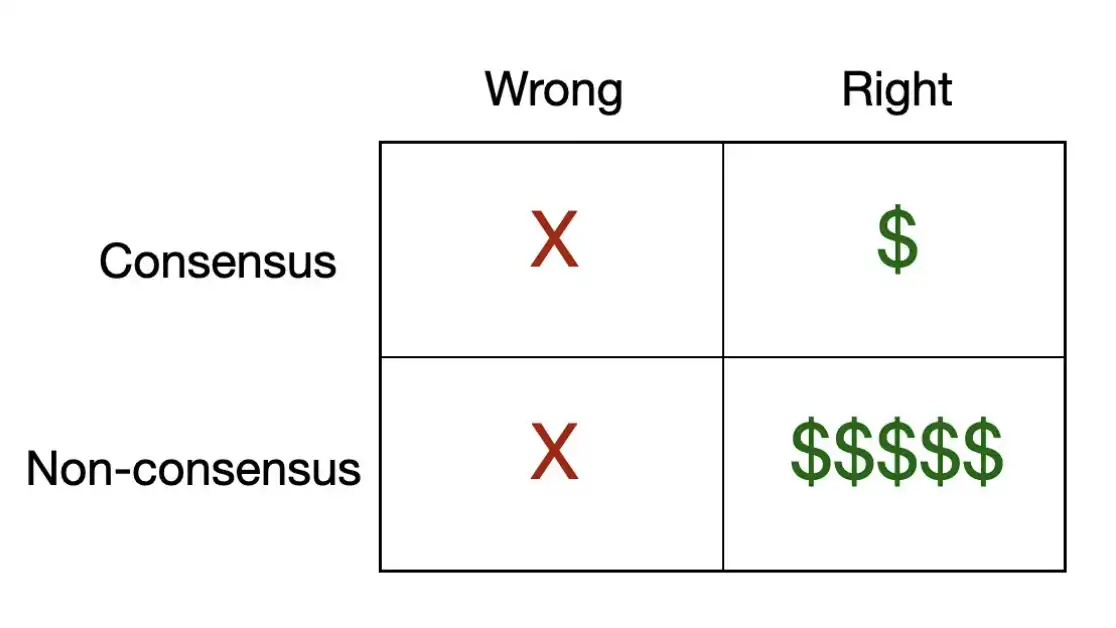

VC投資の本質を説明できるシンプルなマトリックスがあります。

人気プロジェクトの多くは、実際には「コンセンサス・コレクトネス(合意の正しさ)」に基づいた取引です。つまり、ほとんどの人がこの企業が勝つと信じており、実際に実際に勝つということです。このような取引は一般的に悪くはありませんが、市場で既に激しい入札が行われているため、価格が大幅に高騰し、大きな利益を得ることは困難です。

実際に稼げるお金のほとんどは、こうした「コンセンサスに反するが正しい」取引から生まれます。なぜなら、こうした取引は価格面で構造的に過小評価されていることが多く、100倍以上のリターンを得られる確率はほぼすべてこの取引から生まれるからです。

ベンチャーキャピタルのリターンはべき乗分布に従い、数学は容赦のないものです。典型的なファンドでは、最初の3つのプロジェクトからのリターンが、他のすべてのプロジェクトの合計を上回ることがよくあります。つまり、個々の取引の大部分はそれほど重要ではありません。本当に重要なのは、ファンドのライフサイクル全体を決定づける1つまたは2つのプロジェクトに賭けるかどうかです。

直感に反する結論に至ります。つまり、ヒット率はほとんど重要ではないということです。本当に重要なのは、どれだけ「強力な」ヒットを打てるかということです。したがって、どんなプロジェクトを検討する際も、自問自答すべきです。「そのプロジェクトは資金を回収できる可能性があるのか?」

答えが「いいえ」の場合、なぜこの投資を行うのでしょうか?

そして、同様に厳しい結論があります。コンセンサス取引は、このような結果をもたらすことはほとんどないということです。もし誰もがプロジェクトを素晴らしいと考えているなら、価格に既に織り込まれており、上昇の可能性は限られています。真に画期的な投資とは、他の賢い人からすれば「投資するのは愚かだ」と思われるようなプロジェクトであることが多いのです。

レッスン 11: この取引に勝てなければ、それ以前のすべては無意味です。

VC バリュー チェーンは、調達 => 選択 => 獲得 => サポートの 4 つの段階に分けられます。

新規VCにとって、プロジェクトを見つけることは最初のステップです。プロジェクトを見つけるための真に持続可能なエンジンを構築する必要があります。

判断力は、ほとんどの人が最も重要な能力(「アイテムの選択」)だと考えていますが、実際には、ゲーム全体のほんの一部しか占めていません。

取引を勝ち取ることが最も重要な要素です。たとえ世界最高峰のプロジェクトソースと鋭い判断力を持っていたとしても、創業者が別の投資家を選んでしまったら意味がありません。ベンチャーキャピタルの最高レベルでは、真に希少な資源は「参入機会」です。優秀な創業者はしばしば応募が殺到し、投資家を自由に選ぶことができます。だからこそ、彼らにあなたを選ぶ理由を与えなければなりません。ここで、ブランド、プラットフォームの能力、そして長年かけて築き上げてきた関係性と評判が重要になります。これまでの教訓はすべて、ここに集約されるのです。

投資後のサポートは最終段階ですが、「プロジェクトの発掘」や「取引の獲得」といった初期の段階を強化する役割も担います。サポートはNPS(ネット・プロモーター・スコア)とこのサイクルの持続可能性を決定づけます。創業者を心からサポートすれば、彼らは最高のセールスマンとなり、次の優秀な創業者を紹介したり、少人数のグループで推薦したりしてくれます。この業界は規模が小さく閉鎖的であり、評判は瞬く間に広まります。創業者が怒ると、将来の取引を10件ほど台無しにしてしまう可能性がありますが、創業者が真に満足すれば、今後10年間の道筋を切り開くことができるのです。

レッスン12: ベンチャーキャピタルは「ゆっくりと着実に富を築く」ビジネスである

この業界では多くの人が急速に昇進し、大成功を収めることになります。

彼らより長く生き残らなければなりません。中にはあまりにも早く、あまりにも多くのお金を稼ぐ人もいれば、怠けて「自分もこれくらい成功するはずだ」と思い始める人もいます。暗号資産業界は特にこの点において容赦がありません。あらゆるサイクルで、一夜にして大金持ちになる人々が生まれますが、そのほとんどが消えていきます。50倍のリターンを得たトレーダーはリスボンに逃げ込み、法外な評価額で資金を調達した創業者はひっそりと会社を閉鎖します。そして最終的に、観光客は皆去っていくのです。

あなたは観光客ではありません。ベンチャーキャピタルでは、進捗状況を測るには何年もかかります。「一夜にして成功する」などあり得ません。あなたのファンドの価値の多くは、何年も経っても実現されない可能性が高いのです。つまり、あなた自身があの有名なニューヨーク・タイムズの記事の体現者になるということです。

大丈夫ですよ。

あなたの仕事は、船を安定的に舵取りすることです。瓦礫、残骸、満潮、干潮。これらは必ず起こります。チーム、創業者、そしてエコシステム全体と共に、常にそこにいなければなりません。あなたの報酬は、長期資本として働くことです。

したがって、長期的に行う必要があります。

レッスン 13: 資金調達が順調に進んでいる場合は、資金調達に取り組みましょう。

創業者が資金調達を嫌うのと同様に、ベンチャーキャピタルも資金調達を嫌っており、彼らにとっても資金調達は簡単な仕事ではありません。

VCとしての資金調達と創業者のための資金調達は全く異なる文化システムです。私は中流階級の出身です。プロのポーカープレイヤーだった頃は、「お金持ち」に会ったと思っていましたが、後になって、私たちは全く同じレベルではないことに気づきました。

資金調達はそれ自体が芸術であり、誰と取引するかによって大きく左右されます。

ファミリーオフィスによる資金調達は、根本的に人間関係が重要です。ファミリーオフィスは複数世代にわたる裕福な一族であり、それぞれ独自の経営理念を持っており、信頼関係の構築には時間がかかります。彼らは社会的な支持に大きく依存しているのです。

機関投資家向けファンドとファンド・オブ・ファンズは全く異なる種類のファンドです。プロセス重視で、デューデリジェンスを重視し、形式よりも形式を重視します。彼らはパフォーマンス、プロセス、そして持続可能な優位性を重視します。

本当に優れた募金活動家になるには、両方の言語を流暢に話せるようにならなければなりません。

しかし、一般的に言えば、資金調達を成功させるための前提条件は 1 つだけです。オンラインであるか、すでに収益を得ている必要があります。まだ収益を得ていない場合は、収益がどこから得られるのかを説明する非常に優れたストーリーを語る必要があります。

最後に、そして最も重要なのは、タイミングがすべてだということです。

LPはほとんどの場合、高値で買って安値で売る傾向があります。ですから、あなたはその逆をすべきです。原則は単純に聞こえますが、実践するのは非常に困難です。

資金調達の絶好の機会は、市場が最も活況でLPが最も興奮している時であることが多いです。まさにこの時こそ、投資戦略について最も慎重になるべき時です。逆に、市場が底をつき、誰もが落ち込んでいる時こそ、LPはあなたからの投資を最も望んでいません。しかし、まさにこれが間違いなのです。

一流VCは、条件が最良の時に資金調達を行い、資産価格が最高値に達した時に投資を行うことを学んできました。そして、この2つが同時に起こることはほとんどありません。

これらは、Dragonfly の開発中に学んだ教訓の一部です。もちろん、見逃した部分もありますし、まだ学んでいない教訓もたくさんあるはずです。

VCファームの構築は、常に変化するルールが伴うビジネスです。サイクルごとに新たな役割が生まれ、完全に避けられたはずのミスも必ず発生しますが、それらは常にどこかに潜んでいるものです。

しかし、根本的な原則は変わりません。評判を賭けること、自分の強みを見つけること、他の人がやりたがらない汚れ仕事をすること、自分よりも優秀な人を雇ってその人を大切にすること、そして忍耐強くあることです。

ベンチャーキャピタルは、最終的には、サイクルの終わりまで十分に長く粘り強く頑張った人々に報酬を与えます。

これは確かに「VCの構築方法の究極の答え」ではありません。しかし、当時誰かが書いてくれたら良かったのにと思う類の記事です。皆さんのお役に立てれば幸いです。暗号通貨分野で何かクールなことをしている方は、ぜひお気軽にご連絡ください。

免責事項:この記事は投資アドバイスではありません。VCファンドの設立は難しく、失敗する可能性も高いでしょう。しかし、もしかしたら、試してみる価値はあるかもしれません。

幸運を。