著者: Viee、Biteyeのコア貢献者

※全文は約4000語、読了時間の目安は10分です。

2024年4月の半減期から2025年10月に12万ドルの最高値に達するまで、ビットコインは18ヶ月近くを費やしました。この道のりだけを見ると、ビットコインは依然として周期的なパターンに従って動いているように見えます。半減期後に底値をつけ、1年以内に高値をつけ、その後調整局面を迎えます。

しかし、市場を本当に困惑させたのは、株価が上昇したかどうかではなく、いつものように上昇しなかったということだった。

2017年のような連続急騰も、2021年のような全国的な熱狂もありませんでした。今回の市場活動は緩やかで、ボラティリティが低下しているように見えます。ETFは繰り返し上昇し、アルトコインは勢いを失い、中には最高値を更新してから1ヶ月も経たないうちに9万ドルを下回るものもありました。これは強気相場なのでしょうか、それとも弱気相場の始まりなのでしょうか?

したがって、この記事では以下の点について詳しく説明します。

- なぜ多くの人が4年周期は無効になったと感じるのでしょうか?

- 4年周期理論のどの部分が今でも有効ですか?

- サイクルが乱れた原因は何ですか?

なぜ、4年サイクルはもはや効果的ではないと感じる人が増えているのでしょうか?

ビットコインの価格は半減期後に上昇したものの、今回の市場動向は最初から最後まで疑わしいものだった。

ビットコインは2024年4月に半減期を迎えました。歴史的に見れば、その後12~18ヶ月は大きな上昇トレンドとなり、市場心理が急上昇するはずでした。これはほぼ現実のものとなり、ビットコインは2025年10月に12万5000ドルという最高値に達しました。しかし、真の問題は、最終的な熱狂と市場の熱狂の持続的な波が欠如していることにあります。最高値に達した直後、価格は急落し、9万ドルを一時下回りました。これは、景気循環に期待される典型的な「バブルの尻尾」ではなく、むしろ上昇が本格的に盛り上がる前に消滅したようなものでした。

さらに、市場センチメントは著しく低迷しています。過去の強気相場のピーク時には、オンチェーンファンドが活発に活動し、アルトコインが急騰し、個人投資家が殺到しました。しかし、今回のラウンドでは、ビットコインの時価総額シェアは59%近くにとどまっています。これは、ほとんどの資金が依然として主流のコインに集中しており、アルトコインが追いついておらず、ローテーションに爆発的な勢いが欠けていることを示しています。過去のサイクルでは10倍、あるいは数十倍にも上昇しましたが、今回のラウンドでは、2022年末の安値から高値まで、ビットコインは7~8倍しか上昇していません。半減期から上昇しても、2倍未満です。

市場センチメントの緩和は、資金調達構造にも反映されています。ETFの導入以来、機関投資家は継続的に購入を続け、市場の主力となっています。機関投資家はより合理的に行動し、ボラティリティを効果的にコントロールできるようになったため、市場センチメントの変動幅は縮小し、取引はよりスムーズになりました。価格形成メカニズムは変化し、もはや需給のみで決定されるのではなく、構造的な取引ロジックによってより強く左右されるようになりました。

要約すると、センチメントの弱まり、リターンの低下、リズムの乱れ、機関投資家の優位性など、今回のさまざまな異常により、市場は、慣れ親しんだ 4 年サイクルがもはや効果的ではないと直感するようになったのです。

4年周期理論のどの部分が今でも有効ですか?

一見混乱しているように見えるものの、より深く分析してみると、4年周期の理論的論理が完全に失われたわけではないことが明らかになります。半減期によって引き起こされた需給変化といったファンダメンタル要因は、以前よりも緩やかではあるものの、依然として影響を及ぼしています。

以下の分析では、供給、オンチェーン指標、履歴データという 3 つの観点から側面を検証し、サイクル理論が依然として当てはまる理由を確認します。

2.1 半減期の長期供給ロジック

ビットコインは4年ごとに半減期を迎え、新規供給量は継続的に減少します。このメカニズムは、長期的に価格上昇の主要な要因であり続けます。2024年4月には、ビットコインは4回目の半減期を迎え、ブロック報酬は6.25BTCから3.125BTCに減少しました。

ビットコインの総供給量は94%に近づいていますが、半減期による変化は徐々に縮小しています。しかし、市場における希少性への期待は依然として払拭されていません。過去数回の半減期を経ても、市場における長期的な強気相場は依然として明確であり、多くの人が売却ではなく保有を継続する傾向にあります。

今回のラウンドも例外ではありません。価格の急激な変動にもかかわらず、供給逼迫の影響は依然として続いています。チャートが示すように、2025年のビットコインの未実現時価総額と実現時価総額は、2022年末と比較して大幅に増加しており、近年ビットコインへの多額の資金流入が継続していることを示しています。

2.2 オンチェーンメトリクスの周期性

ビットコイン投資家は「買いだめ→利益確定」という周期的なパターンを示しており、これは依然としてオンチェーンデータに反映されています。代表的なオンチェーン指標には、MVRV、SOPR、RHODLなどがあります。

MVRVは、市場価値と本質的価値の比率です。MVRV値が上昇すると、ビットコインは過大評価されていることを意味します。2023年末にはMVRVは0.8まで下落し、2024年の市場好況時には2.8まで上昇しましたが、2025年初頭の調整局面では再び2を下回りました。評価は過大評価も過小評価もされておらず、全体的に周期的な変動が続いています。

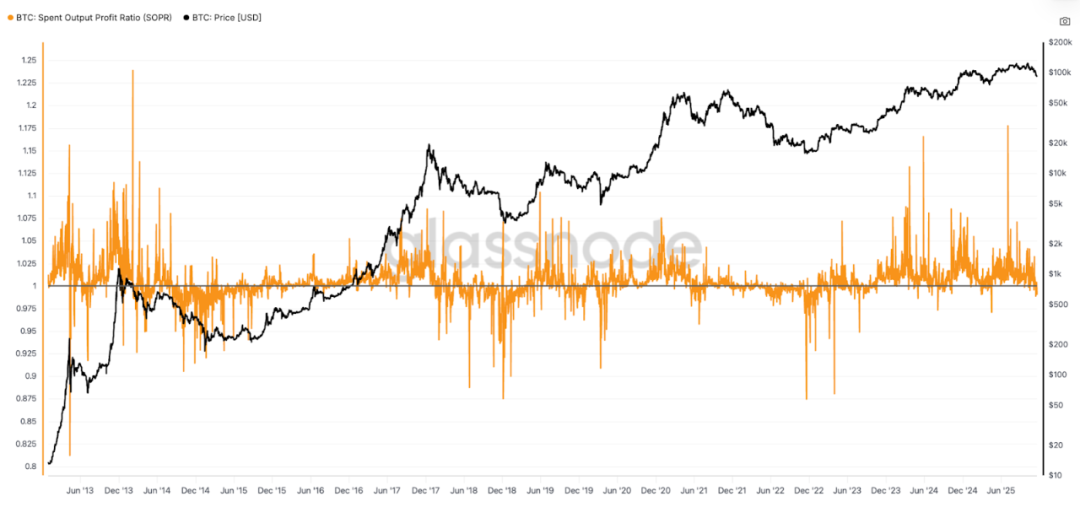

SOPRは、売値と買値を割った値として簡単に理解できます。循環パターンの観点から見ると、SOPR=1は強気相場と弱気相場の境界線とみなされます。1を下回る値は売却損を示し、1を上回る値は通常利益を示します。今回のサイクルでは、2022年の弱気相場ではSOPRは1を下回りましたが、2023年以降は1を上回り、利益サイクルに入りました。2024年から2025年の強気相場では、この指標は概ね1を上回り、循環パターンと一致していました。

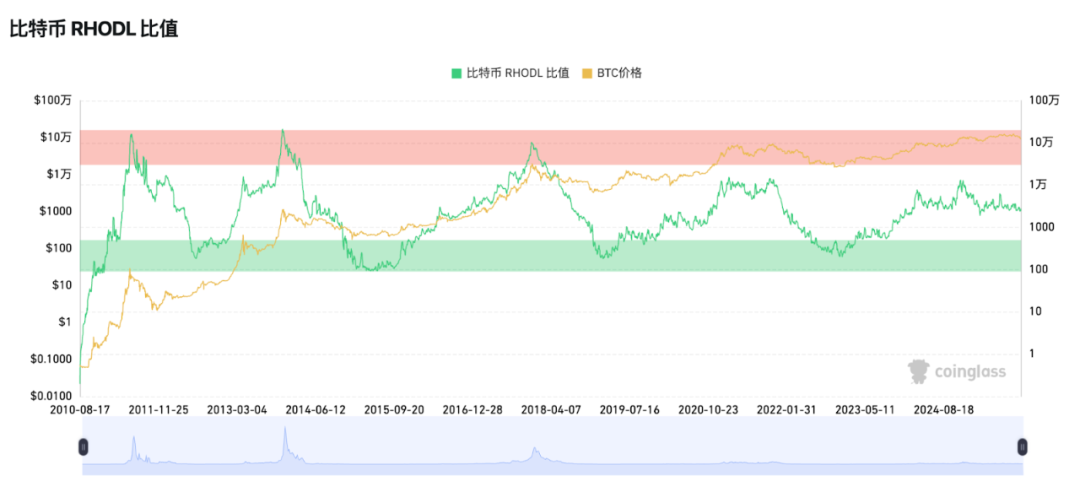

RHODLは、仮想通貨の短期(1週間)保有者と中長期(1~2年)保有者の「実現価値」の比率を測定する指標であり、市場におけるトップリスクを特定するために使用されます。歴史的に、この指標が極めて高い領域(赤い帯)に入ると、多くの場合、強気相場バブルのピーク(2013年や2017年など)と一致します。2021年から2022年にかけて、RHODLは再び急上昇しましたが、歴史的な極端水準を破ることはできませんでしたが、市場構造が後期段階に入ったことを示唆していました。現在、この指標は周期的な高値圏にも入っており、これはある程度、価格がピークにあることを示唆しています。

全体として、これらのオンチェーン指標に反映されている周期的な現象は、依然として過去のパターンと一致しています。具体的な値は若干異なりますが、ボトムとトップにおけるオンチェーンのロジックは明確です。

2.3 増加率の低下は避けられないと思われる。

別の視点から見ると、各サイクルのピークにおける上昇率が前回と比較して徐々に低下していることは、実際には循環パターンの正常な進化の一部です。2013年から2017年にかけてのピークでは約20倍に増加しましたが、2017年から2021年にかけては約3.5倍に縮小しました。しかし、現在のサイクルでは、69,000ドルから125,000ドルへと約80%増加しています。上昇率は明らかに収束していますが、トレンドラインは継続しており、サイクルの軌道から完全に逸脱しているわけではありません。このわずかな低下も、市場規模の拡大と追加資金による限界的なインペタルの弱まりによるものであり、循環的なロジックが破綻したことを示すものではありません。

結局のところ、「4年サイクル」の論理は依然として時折当てはまる。半減期は需要と供給に影響を与え、市場行動は依然として「恐怖と貪欲」のリズムに従っている。ただ、今回は市場が以前ほど容易に理解できなくなっただけだ。

混沌としたサイクルの背後にある真実: 変数が多すぎることと、物語が断片的すぎること。

サイクルがまだ続いているのであれば、なぜこの市場の動きは解釈が難しいのでしょうか?その理由は、以前は単一だった半減期のリズムが、現在複数の要因によって乱されているという事実にあります。具体的には、以下の要因が今回のサイクルを以前のサイクルとは異なるものにしています。

1. ETFと機関投資家ファンドの構造的影響

2024年にビットコインスポットETFが発売されて以来、市場構造は大きく変化しました。

ETFは「スローマネー」の一種であり、上昇局面では着実に株式を積み上げ、下落局面では買い増しの動きが見られます。しかしながら、過去1週間における機関投資家による大規模な資金流出には注目すべき点があります。例えば、米国ビットコインETFは数日前に1日で5億2,300万ドルの純流出を記録し、月間累計流出額は20億ドルを超えました。これは、今は「ポジションを増やして買い増しする」最適な時期ではないことを示しています。ポジションを増やすシグナルは、少なくとも資金流出が止まり、継続的に流入し始め、機関投資家の活動が買いにシフトするまで待つべきです。

ETFは大量の新規資金流入をもたらすだけでなく、価格安定性も高めます。これらのETFの平均保有コストは約89,000ドルで、効果的なサポートを提供しています。これによりビットコイン市場はより安定し、緩やかな動きとなりますが、サポートレベルまたはレジスタンスレベルを突破すると、ボラティリティは劇的に上昇します。これは従来のサイクルでは珍しい特徴であり、市場のボラティリティを低下させる効果もあります。

2. 断片化された物語とトレンドのトピックの急速な変化。

前回の強気相場(2020~2021年)では、DeFiとNFTは明確な価値提案を確立しましたが、現在の市場は断片化されたホットトピックの集合体のようなものです。

- 2023年末から2024年初頭にかけて、ビットコインETFが主流となり、その後刻印ブームが起こりました。

- 2024 年のソラナとミームの物語の台頭。

- 次に、暗号AIとAIエージェントが話題になりました。

- 2025 年までに、InfoFi、Binance Alpha、予測市場、X402 がすべて中心的な役割を果たすようになるでしょう...

話題の急速な転換と、ホットなトピックの持続性の低さは、ファンドの頻繁な切り替えにつながり、中長期的なアロケーションの形成を困難にしています。さらに、「ビットコインが先導し、アルトコインが追随する」という過去の循環的な相関関係はもはや信頼できません。現在の市場は、いくつかのセクターが最初に熱を帯びてその後冷え込み、一部の資産が早期にピークを迎え、ビットコインがその中間で変動するなど、より小さなサイクルが積み重なったような状態です。この階層構造は、半減期のタイミングがもはやそれ自体で決定的な役割を果たさないことを意味しています。

3. 反射性の強化

ETF、ファンド、ナラティブに加えて、私たちはもう1つの現象にも直面しなければなりません。それは、サイクル自体が「自己影響」、つまり反射性を持つということです。

誰もが半減期のパターンを知っているため、先手を打ってポジションを取り、現金化することで、市場は時期尚早に過剰に拡大することになります。一方、ETF保有者、機関投資家のマーケットメーカー、マイナーも、このサイクルに基づいて戦略的に戦略を調整しています。価格が理論上のピークに近づくと、大量の利益確定売りが起こり、時期尚早な売りにつながり、サイクルのペースを人為的に早めてしまう可能性があります。

つまり、この市場トレンドを分析すると、いわゆる循環的な混乱は、むしろ推進力の増加を反映していることが明らかになります。市場構造が変化し、参加者も変化し、感情の伝染方法も変化しました。これはまた、強気相場と弱気相場を予測するために時間軸に焦点を当てるという従来のアプローチが時代遅れになっている可能性を示唆しており、より広い文脈を理解する必要があることを示しています。

市場見通しの概要

市場の不確実性に直面し、様々なKOLがそれぞれ異なる評価を提示しています。これらの視点を通して、現在の市場センチメントをより深く理解できるかもしれません。

@BTCdayu は、4 年周期はもはや存在せず、ビットコインは半減期によるものから機関投資家によるものへと移行し、個人投資家の影響力が徐々に薄れてきていると考えています。

BitwiseのCEOである@HHorsley氏も、従来の「4年サイクル」モデルはもはや適用できず、暗号資産市場の構造は大きく変化したとツイートしました。彼は、市場は実際には6ヶ月前に弱気相場に入り、現在は最終段階にあると考えています。一方、暗号資産全体のファンダメンタルズはかつてないほど強固になっています。

@Wolfy_XBTは、半減期サイクルが失敗したことは一度もなく、現在の強気相場は10月6日に終了し、市場は弱気相場の初期段階に入ったと考えています。4年周期のパターンは依然として有効であり、マクロ経済のナラティブや短期的なセンチメントは単なるノイズであり、ビットコインの半減期をめぐる循環理論こそが最も信頼できるシグナルです。

@0xSunNFTは、4年周期の半減期から局所的な市場変動まで、サイクルは継続していると述べています。すべての市場サイクルには休眠期間があり、重要なのはサイクルのリズムを理解することです。ETH、XPL、Memeのいずれであっても、サイクル内では変動が繰り返される機会が依然として存在します。重要なのは、短期的な感情に左右されないことです。

@lanhubijiも同様の見解を示しており、サイクルは消滅したのではなく「変化」したと考えています。ミームの供給過剰、偽造の失敗、市場の分断により、サイクル分析のための新たな手法が必要となっています。

これらの視点から、「景気循環は終わった」と「景気循環は依然として存在する」という議論は、主に市場構造の変化に対する解釈の違いによるものであることが明らかになります。景気循環は消滅したわけではないかもしれません。ただ、その存在を認識するには、より複雑な視点が必要なだけなのです。

結論

では、私たちは将来何に注目すべきでしょうか?

私たちのような一般個人投資家にとって、最も現実的なアプローチは、サイクルを予測することではなく、自ら市場に対する認識を養うことかもしれません。例えば、データを活用して判断力を高め、感情の波動に陥る罠を回避し、ホットなトレンドを追うのではなく、価値の高い投資機会を探すことを学ぶことができます。

現在、このサイクルはまだ進行中ですが、より混沌としており、ダイナミックになっています。「市場は適切なタイミングで上昇するはずだ」という前提に頼ることはできません。多くの現象が、この上昇局面はほぼ終焉を迎えた可能性を示唆しており、今は守勢の局面です。最も重要なのは、資金を保全し、オールインを避けることです。市場はその後、多少の変動と反発を経験するかもしれませんが、これらは新たな強気相場というよりは、売り圧力に近いものです。

真の底は通常、一夜にして形成されるのではなく、変動を繰り返しながら徐々に形成されます。次の真の機会を待つためには、慎重さ、自制心、そして十分な資金を維持することが重要です。正しい予測よりも、生き残ることの方が重要です。