著者:東、Odaily Planet Daily

12月2日、世界最大の資産運用会社であるブラックロックは、2026年の投資展望レポートを発表しました。このレポートは仮想通貨市場との直接的な関連性は低いものの(18ページのPDFのうち、ステーブルコインについて言及しているのはわずか1ページのみ)、グローバル資産運用の王者として、ブラックロックは現在の世界経済環境と不確実性について概説しています。仮想通貨市場と主流の金融市場の連携がますます緊密化していることを考えると、このレポートは将来のマクロ経済の変化に対する指針となる可能性があります。さらに、ブラックロックは新たな市場環境におけるアロケーション戦略を示しており、投資の幅を広げたいと考えているユーザーにとって参考になるかもしれません。

レポート全文はかなり長いため、Odaily では以下にブラックロックの 2026 年準備ガイドの簡潔な概要を提供したいと思います。

「超大国」が世界を変えつつある。

ブラックロックは冒頭で、今日の世界は地政学的分断、金融システムの進化(Odaily注:主にステーブルコインについて議論)、エネルギー転換など、いくつかの「巨大な力」によって推進されている構造変化の時代にあると述べています。これらの中で、変化を最も大きく推進しているのは間違いなく人工知能(AI)です。AIはかつてないスピードと規模で発展しており、業界が「軽量資本」モデルから「重量資本」モデルへと移行していることは、投資環境を大きく変えつつあります。

現在の市場構造では、投資家は市場の将来の方向性について判断を下すことを避けられません。つまり、完全に中立的な立場は存在せず、広範なインデックス投資でさえ中立的な選択肢ではないということです。

支配的な力:AI

AIは現在、圧倒的な力を発揮しており、今年に入って米国株を過去最高値に押し上げています。ここ数ヶ月、投資家はAIバブルの形成を懸念する声を強めています。シラーの株価収益率(PER)データによると、米国株のバリュエーションはドットコムバブルと1929年の世界恐慌以来の最高水準に達しています。

歴史的に、市場バブルは幾度となく大きな変革期に発生しており、今回も例外ではないかもしれません。しかし、バブルはしばしば崩壊した後に初めてその本質が明らかになります。そのため、ブラックロックは本レポートにおいて、AI投資の規模と潜在的リターンの整合性を検証することに焦点を当てます。これは、ブラックロックによるAI技術革命の追跡調査の主要テーマであり、本レポートが答えを求める核心的な問いでもあります。

ブラックロックは、AIが米国株式市場の主要な牽引役であり続けると確信しており、リスク選好度を維持します。しかしながら、現在の市場環境はアクティブ投資への要求を高めています。現在のAI競争における勝者を見極めるにせよ、将来AIの恩恵が広がり始めた際に機会を捉えるにせよ、積極的な銘柄選択が不可欠です。

市場における中心的な疑問:「初期費用」と「収益」は一致しているか?

現在、市場投資家にとっての中心的な疑問は、AIへの巨額の設備投資とその潜在的な収益規模をどのように評価するか、そしてその2つが規模において匹敵するかどうかである。

AI開発には、コンピューティング能力、データセンター、エネルギーインフラへの先行投資が必要ですが、これらの投資回収は遅れて行われます。設備投資と最終投資回収の間にこのようなタイムラグがあるため、AI開発者は資金調達の困難を克服するために負債を活用するようになりました。こうした先行投資は最終投資回収に不可欠ですが、同時に投資環境を劇的に変化させます。その主な特徴は以下のとおりです。

- レバレッジ比率の上昇: 公的市場と民間市場の両方で信用発行が大幅に増加しました。

- 資本コストの改善:巨額の借入が金利上昇を招いている

- 機会は集中している: AI のメリットが経済全体に広がるまでは、市場の利益はテクノロジー分野に大きく集中したままです。

- 積極的な投資機会の拡大: 収益がテクノロジー分野以外にも広がるにつれ、積極的な管理と株式選択の余地が大幅に拡大します。

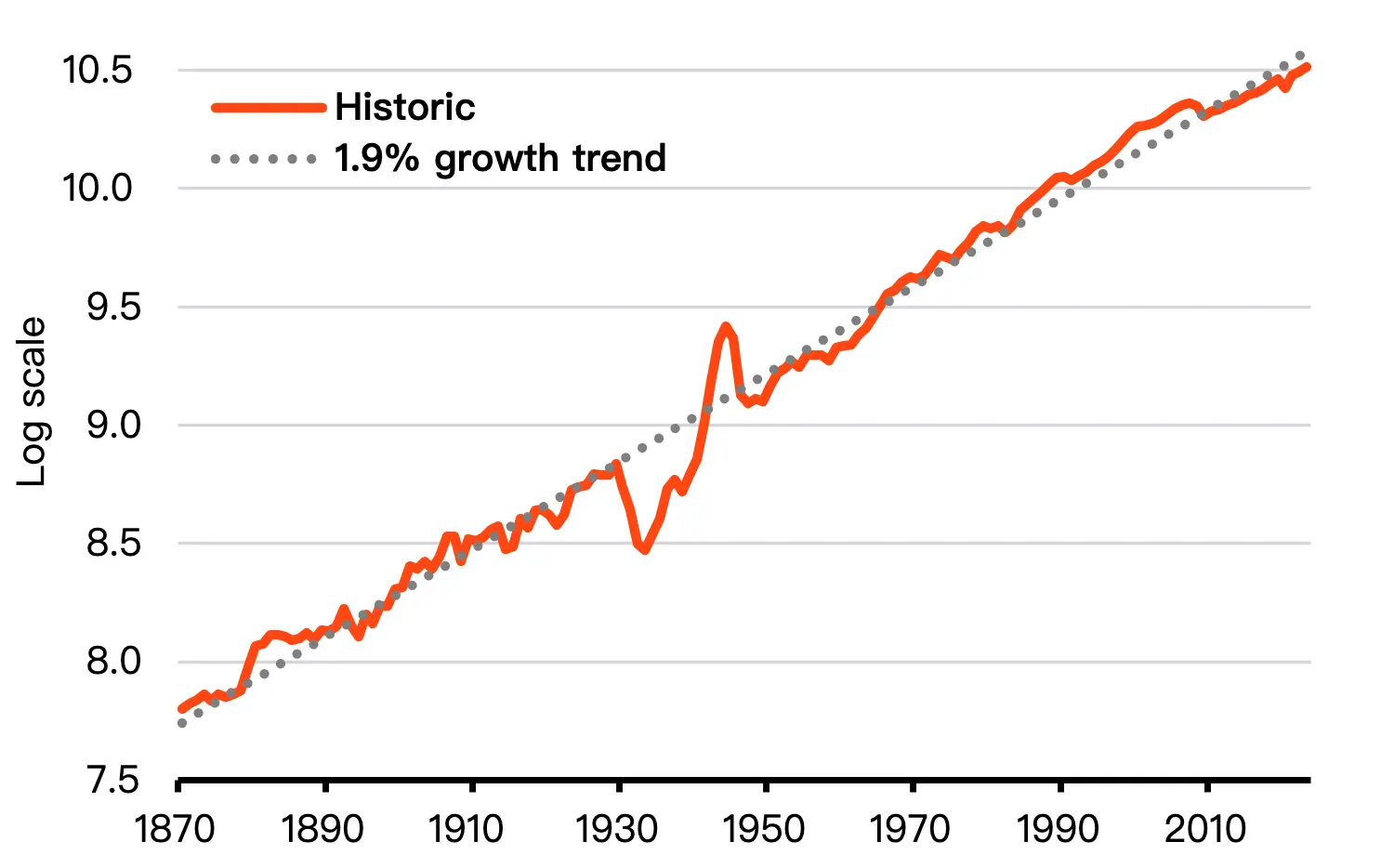

支出と所得が一致しているかどうかという問いに明確な答えはありません。ブラックロックは、最終的な答えは、米国経済が長期的な2%のトレンドラインを突破できるかどうかにかかっていると考えています。

ブラックロックは、AIへの設備投資が2026年も経済成長を支え続けると予測しており、今年の投資は既に米国の経済成長への貢献度が過去平均の3倍に達しています。この「資本集約型」の成長モメンタムは来年も継続する可能性が高いため、労働市場の冷え込みが続く場合でも、経済成長は堅調に推移すると考えられます。

しかし、これは米国経済を長期的な2%成長トレンドから押し上げるのに十分でしょうか?過去150年間の主要なイノベーション――蒸気機関、電気、デジタル革命など――はすべて、このブレークスルーを達成できませんでした。しかし、AIは初めてそれを可能にするかもしれません。なぜなら、AIはそれ自体がイノベーションであるだけでなく、他のイノベーションを加速させる可能性を秘めているからです。AIはタスクの自動化にとどまらず、自己学習と反復的な改善を通じて、アイデアの創出と科学的ブレークスルーを加速させることができます。

3つの中心テーマ

ミクロがマクロになった

AIインフラの開発は現在、少数の企業によって独占されており、その支出額は既にマクロレベルに影響を与えるほどに膨大です。将来、AIによって生み出される総収益はこれらの支出を賄えるかもしれませんが、大手テクノロジー企業が最終的にどの程度のシェアを獲得するかは依然として不透明です。

ブラックロックは、今は積極投資の絶好のタイミングであると考え、リスク選好を維持し、AIテーマに関して米国株をオーバーウェイトする(堅調な収益予想に支えられている。個々の企業が投資を完全に回収できない場合でも、全体的な設備投資は報われると見込まれる)。

レバレッジ比率の上昇

AI開発の資金調達の難関は「先行投資と回収の遅延」を伴うため、長期的な資金支援が必要であり、レバレッジは不可避です。このプロセスは既に始まっており、大手テクノロジー企業による最近の大規模な社債発行がその証左となっています。

ブラックロックは、企業が今後も公的および民間の信用市場を大規模に活用すると予想しています。公的および民間セクターの借入拡大は、引き続き金利上昇圧力を及ぼす可能性が高いと考えられます。債務返済コストの高騰は、タームプレミアム(投資家が長期債保有に求める対価)が上昇し、利回りを押し上げるとブラックロックが考える理由の一つです。このため、長期米国債のポジションをアンダーウェイトにシフトします。

多様化の罠

「分散投資」を装って行われるポートフォリオの意思決定は、実際にはこれまで以上に大規模で積極的な投資となっており、現在市場を牽引している少数の要因を緩和することを目指しています。ブラックロックの分析によると、バリュー株やモメンタム株といった株式リターンの共通要因を除外すると、米国株式市場のリターンに占める割合の増加は、単一の共通要因を反映しています。市場の集中度は高まり、幅は狭まっています。米国やオーストラリアへのエクスポージャーを他の地域や均等加重指数に移行することで分散させようとする試みは、事実上、これまで以上に大規模で積極的な意思決定となっています。

ブラックロックは、真の分散投資とは、資産クラスや地域といった広範な視点から、より洗練され柔軟なアロケーションと、あらゆるシナリオに適応できるテーマへと転換することだと考えています。ポートフォリオには明確な「プランB」と迅速な適応能力が必要です。このような環境下において、投資家は盲目的な分散投資を減らし、意識的なリスクテイクに重点を置くべきです。

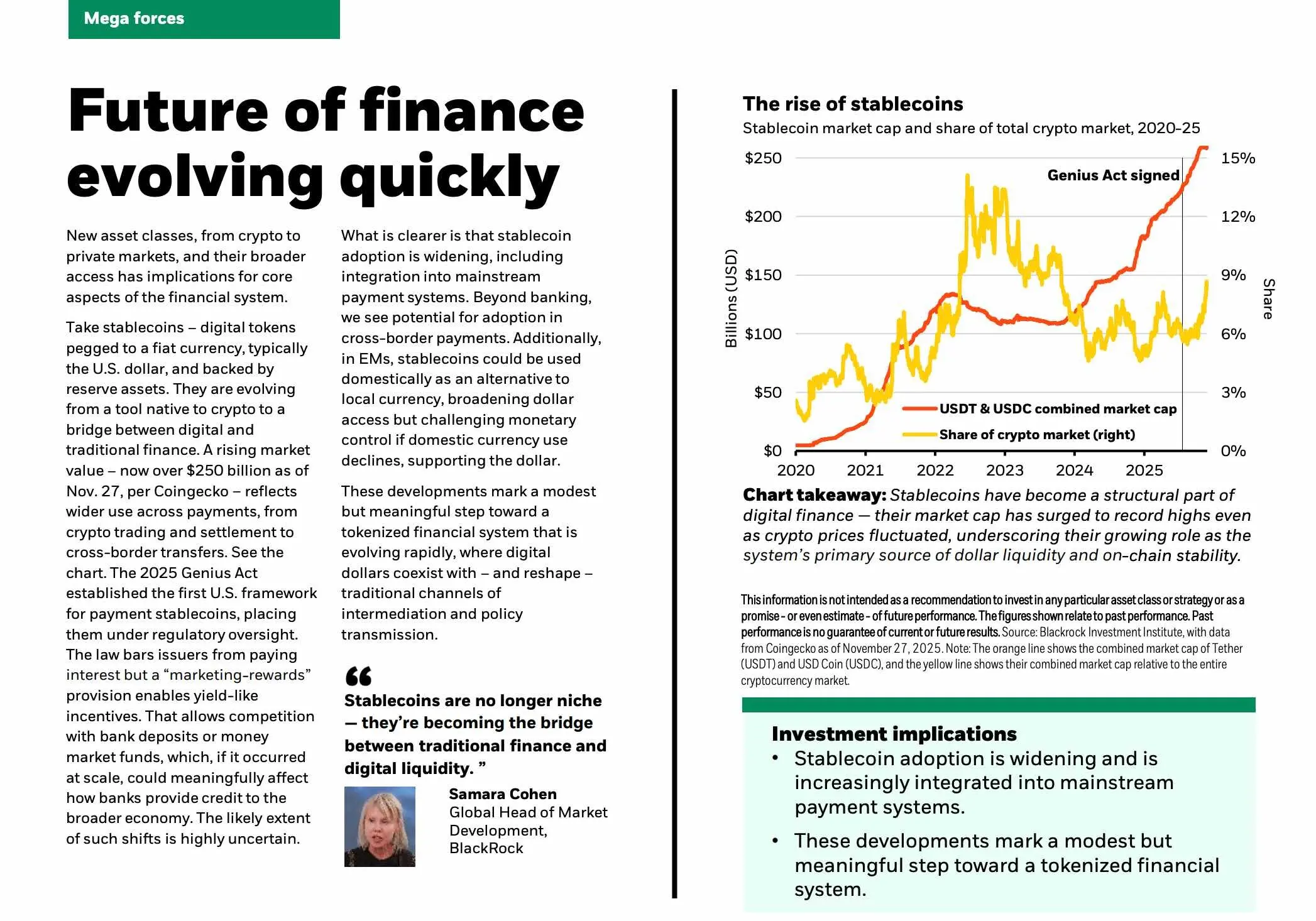

ステーブルコインに関する見解

ブラックロックは、現在世界経済と金融市場を再編している「超大国」を総括し、AI、地政学、金融システム、民間融資、エネルギーインフラの5つの分野を強調した。

ブラックロックは、金融システムの進化を分析する中で、ステーブルコインの発展を唯一のケーススタディとして取り上げました。ブラックロックは、ステーブルコインの普及が拡大し、主流の決済システムへの統合が進んでいると指摘しています。

ステーブルコインは銀行預金やマネー・マーケット・ファンドと競合する可能性を秘めており、規模が拡大すれば、銀行が経済全体に対して信用供与を行う方法に大きな影響を与える可能性があります。銀行セクター以外にも、ブラックロックはステーブルコインがクロスボーダー決済に導入される可能性を指摘しています。新興市場では、ステーブルコインは国内決済において現地通貨の代替手段として機能し、米ドルの利用を拡大する一方で、現地通貨の利用が減少した場合には金融政策のコントロールに課題を突きつけ、米ドルをある程度支える可能性があります。

これらの変化は、デジタルドルが従来のチャネルと共存し、仲介や政策伝達の方法を再構築する、急速に進化するトークン化された金融システムに向けた、控えめながらも重要な一歩となります。

ブラックロックの構成計画

さて、いよいよ最も重要な部分です。ブラックロックはレポートの最後に資産配分戦略を示し、戦術的・戦略的両方の観点から投資ロジックを分析しています。「知識がある」というのは「やり方を知っている」ということほど重要ではありません。頭を悩ませて自分で考えるのに抵抗があるなら、彼らのやり方をそのまま真似するだけでも十分でしょう。

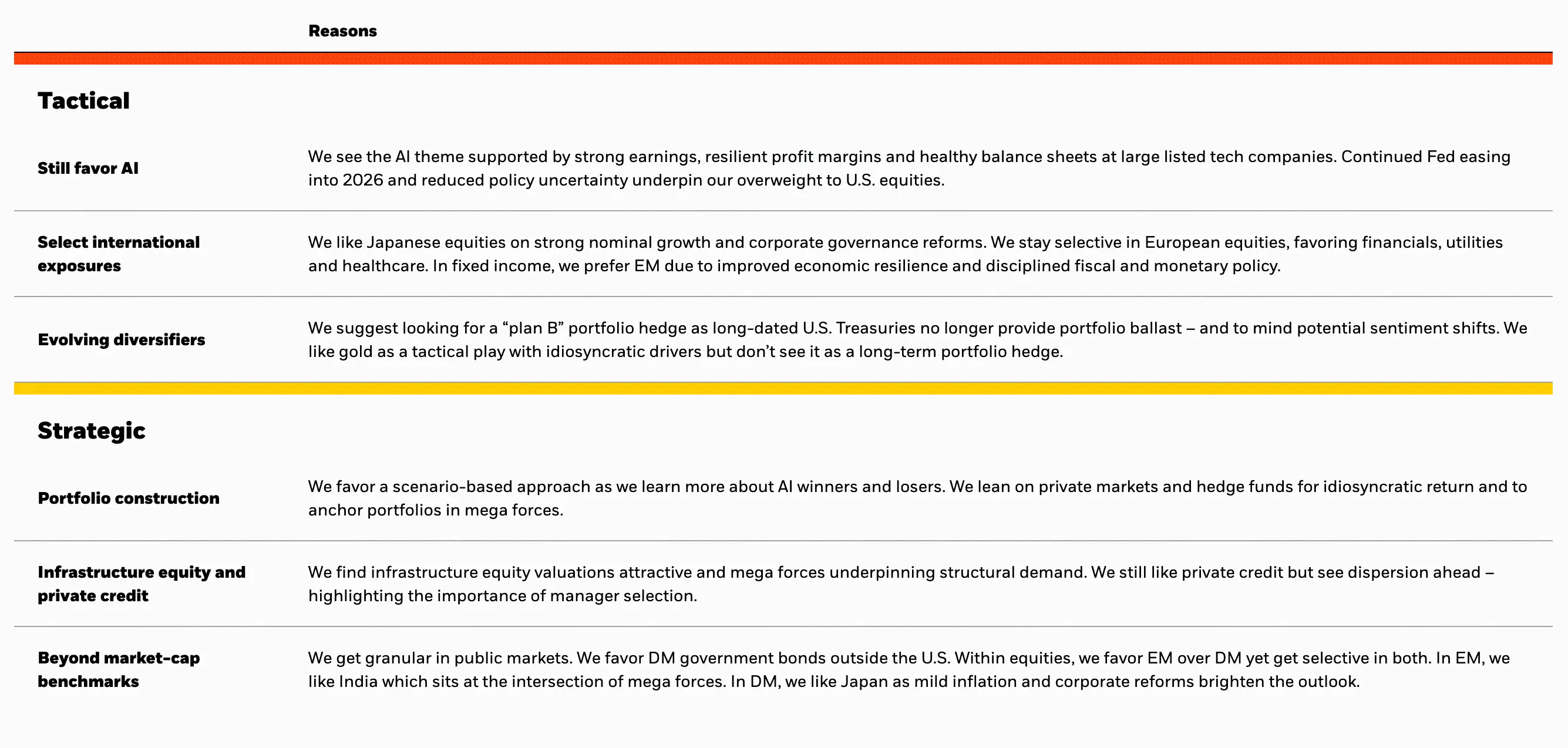

ブラックロックのコア配分戦略は、5 年 (戦略的) と 6 ~ 12 か月 (戦術的) の両方の期間を考慮すると次のようになります。

戦略レベルでは:

- ポートフォリオ構築:AIにおける勝者と敗者が明確になるにつれ、シナリオ分析を用いてポートフォリオを構築する傾向が強まっています。私たちは、プライベートマーケットやヘッジファンドに頼って特別なリターンを獲得し、「超大国」への投資配分を固定しています。

- インフラ株とプライベートレンディング:インフラ株のバリュエーションは魅力的であり、強固なファンダメンタルズが構造的な需要を支えると考えています。プライベートレンディングについては引き続き強気ですが、セクター間の差別化が進むと予想しており、運用会社選定の重要性が浮き彫りになっています。

- 時価総額加重ベンチマークの枠を超えて:公開市場においては厳選した資産配分を行います。米国以外の先進国国債を選好します。株式市場では、一般的に新興国市場の方が先進国市場よりも強気ですが、両市場において厳選した投資を行います。新興国市場では、いくつかの大きな変化の岐路に立つインドを選好します。先進国市場では、緩やかなインフレと企業改革によって見通しが改善している日本を選好します。

戦術レベルでは:

- AIについては引き続き強気の見方を維持しています。大手上場テクノロジー企業の好調な業績、堅調な利益率、そして健全なバランスシートは、今後もAI開発を支えるでしょう。連邦準備制度理事会(FRB)が2026年まで緩和的な政策を継続し、政策の不確実性が低下していることは、米国株式のオーバーウェイトポジションをさらに強化するものです。

- 厳選された海外投資:日本株は、力強い名目成長とコーポレートガバナンス改革の順調な進展を背景に強気の見方を維持しています。欧州株については、金融、公益事業、ヘルスケアセクターを選好し、厳選された投資を維持しています。債券分野では、経済の回復力の高まりと財政・金融政策の強化を背景に、新興国市場を選好しています。

- 最新の分散投資ツール:長期米国債がポートフォリオの安定性を保てなくなったことを踏まえ、「プランB」となるポートフォリオヘッジツールを探し、センチメントの潜在的な変化をモニタリングすることをお勧めします。金は、その独特の要因から戦術的なツールとして活用できますが、長期的なポートフォリオヘッジツールとは考えていません。

さらに詳しく説明すると、ブラックロックのさまざまな市場における株式と債券の配分戦略と根拠は、以下で説明されます。

- 米国株(オーバーウェイト):好調な企業収益(AIテーマが一部牽引)と好ましいマクロ経済環境が米国株のパフォーマンスを支える。

- 欧州株式(中立):企業優遇政策の強化と資本市場の厚みの増が必要です。現時点では、金融、公益事業、ヘルスケアセクターを選好しています。

- 英国株式(中立):米国と比較すると評価は依然として魅力的ですが、短期的に市場を押し上げるきっかけが不足しているため、中立の立場を維持しています。

- 日本株(オーバーウェイト):好調な名目GDP、健全な企業設備投資、ガバナンス改革などは、いずれも日本株のパフォーマンスにとってプラス要因です。

- 中国株式市場(中立):中立範囲内のテクノロジー株を優先します。

- 新興国市場(中立):経済の回復力は改善しているものの、依然として慎重な銘柄選定が必要です。メキシコ、ブラジル、ベトナムなどにおけるAI、エネルギー転換、サプライチェーン再構築に関連した投資機会は高く評価されるでしょう。