著者: ダレン・マツオカ、ロバート・ハケット、ジェレミー・チャン、ステファニー・ジン、エディ・ラザリン

翻訳者: zkBernard、ChainCatcher

今年、全世界がブロックチェーンに移行し始めました。

私たちが最初の暗号通貨の現状レポートを発表した当時、暗号通貨業界はまだ発展途上でした。暗号通貨の時価総額は現在の約半分で、ブロックチェーンは速度が遅く、コストが高く、信頼性も低かったのです。

過去3年間、暗号通貨開発者たちは深刻な市場の低迷と政治的不確実性を乗り越え、インフラの大幅な改善やその他の技術革新を続けてきました。こうした努力が、暗号通貨が現代経済の不可欠な要素となりつつある今日へと私たちを導いたのです。

2025年の暗号通貨の物語は、業界の成熟の物語です。つまり、暗号通貨は成長を遂げたということです。

- Visa 、ブラックロック、フィデリティ、 JPモルガン・チェースなどの伝統的な金融大手、そしてPayPal 、ストライプ、ロビンフッドなどのテクノロジー系挑戦者たちも、暗号通貨製品の提供や立ち上げを行っている。

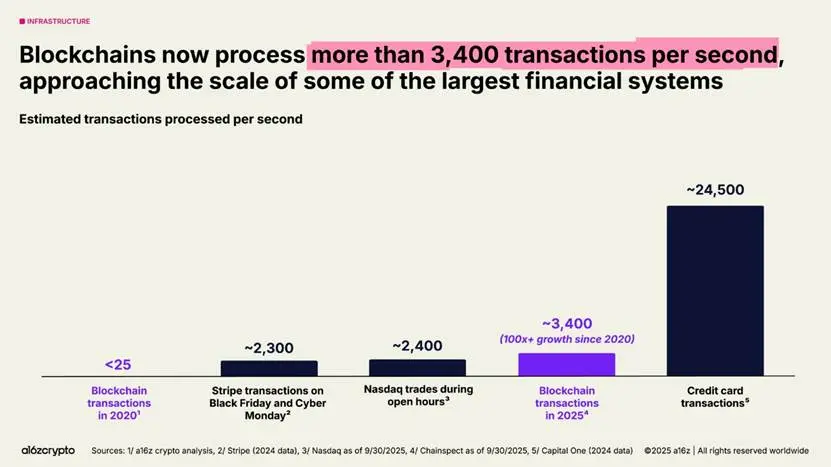

- 現在、ブロックチェーンは 1 秒あたり3,400 件を超えるトランザクションを処理しています(過去 5 年間で100倍以上増加) 。

- ステーブルコインは、 VisaやPayPalに匹敵する年間46兆ドル(調整後9兆ドル)の取引量を支えています。

- 1,750億ドル以上がビットコインとイーサリアムの上場投資商品に投資されています。

最新の「State of Crypto」レポートでは、機関投資家による導入やステーブルコインの台頭、暗号通貨とAIの融合など、業界の変革を深く掘り下げています。また、主要な指標を通してデータの分析と業界の進化を追跡できる新たな方法、 「 State of Cryptoダッシュボード」も発表しました。

それでは、研究で何が判明したか見てみましょう…

要点

- 暗号通貨市場は大きく、世界規模で、成長を続けています

- 金融機関は暗号通貨を全面的に受け入れている

- ステーブルコインが主流に

- 米国では暗号通貨がかつてないほど勢いを増している

- 全世界がブロックチェーンに移行している

- ブロックチェーンインフラは(ほぼ)準備完了

- 暗号通貨とAIが融合している

市場は大きく、世界規模で成長している

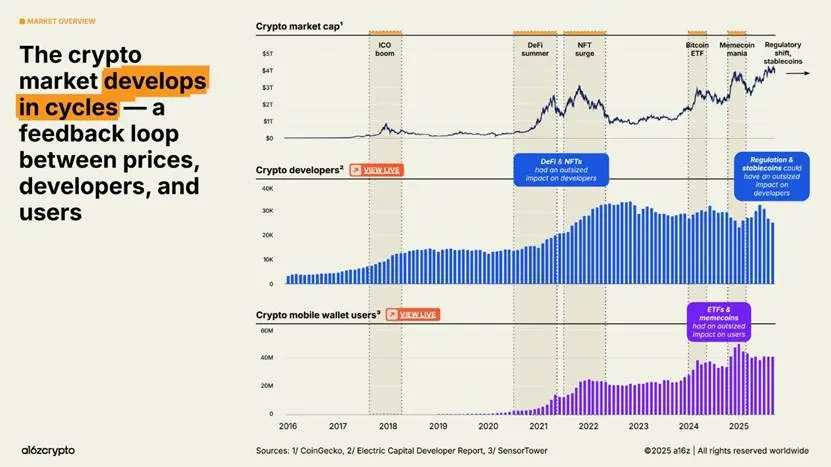

2025年には、暗号通貨の時価総額が初めて4兆ドルを超え、業界全体の広範な進歩を示しました。モバイル暗号通貨ウォレットのユーザー数も過去最高を記録し、前年比20%増加しました。

規制環境が敵対的なものからより協力的なものへと移行し、さらにステーブルコインから従来の金融資産のトークン化、その他の新たなユースケースに至るまで、こうした技術の導入が加速することで、次のサイクルが決まるでしょう。

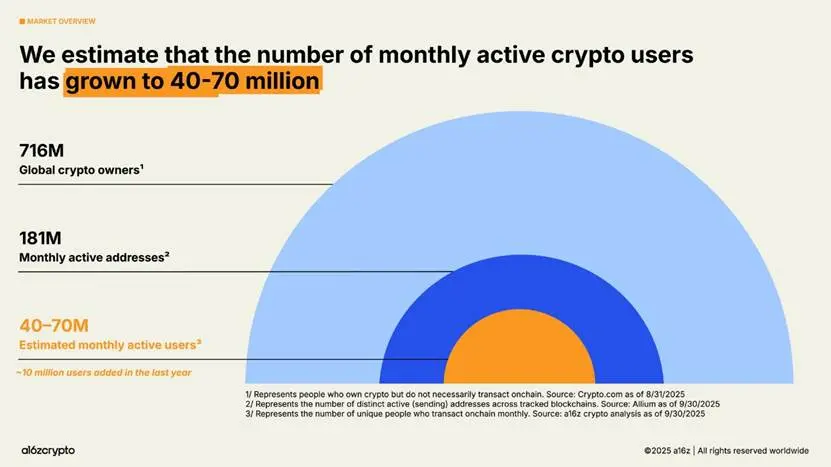

弊社の更新された方法論を使用した分析によると、現在、アクティブな暗号通貨ユーザーは約 4,000 万~ 7,000 万人と推定され、昨年から約 1,000 万人増加しています。

これは、仮想通貨保有者と推定される7億1600万人のうちのほんの一部に過ぎず、前年比16%の増加です。また、オンチェーン上の月間アクティブアドレス数約1億8100万のうちのほんの一部に過ぎず、前年比18%の減少です。

受動的な暗号通貨保有者(暗号通貨を所有しているが、オンチェーン取引を行わない人々)とアクティブユーザー(オンチェーン取引を定期的に行う人々)との間のギャップは、暗号通貨開発者に、すでに暗号通貨を所有しているより多くの潜在的ユーザーにリーチする機会を提供します。

では、これらの暗号通貨ユーザーはどこにいるのでしょうか?そして、彼らは何をしているのでしょうか?

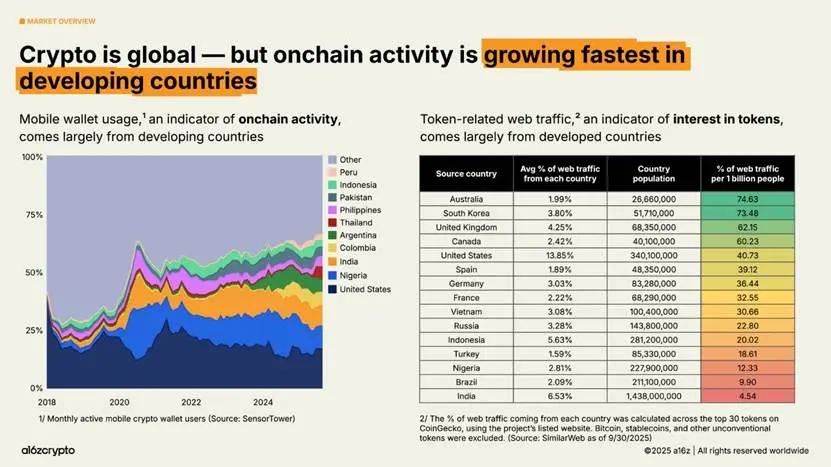

暗号通貨は世界的に普及していますが、地域によって利用方法は異なります。オンチェーン活動の指標となるモバイルウォレットの利用は、アルゼンチン、コロンビア、インド、ナイジェリアなどの新興市場で最も急速に増加しています。(特にアルゼンチンでは、通貨危機の深刻化に伴い、過去3年間で暗号通貨モバイルウォレットの利用が16倍に増加しました。)

一方、トークン関連のウェブトラフィックの地理的起源に関する分析では、トークンへの関心を示す指標は先進国に偏っていることが示されています。これらの国、特にオーストラリアと韓国における活動は、発展途上国のユーザー行動よりも、取引や投機に重点を置いている可能性があります。

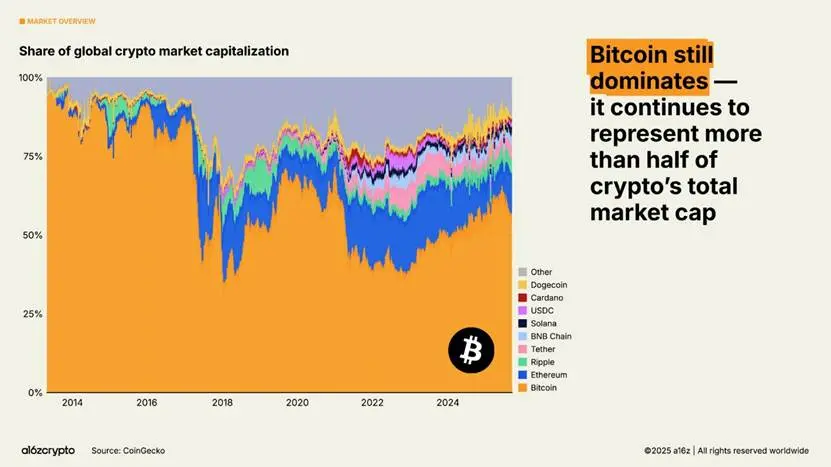

依然として暗号資産時価総額の半分以上を占めるビットコインは、投資家の間で価値保存手段としての人気が高まる中、12万6000ドルを超える史上最高値を更新した。一方、イーサリアムとソラナは、2022年以降の低迷から損失の大部分を回復した。

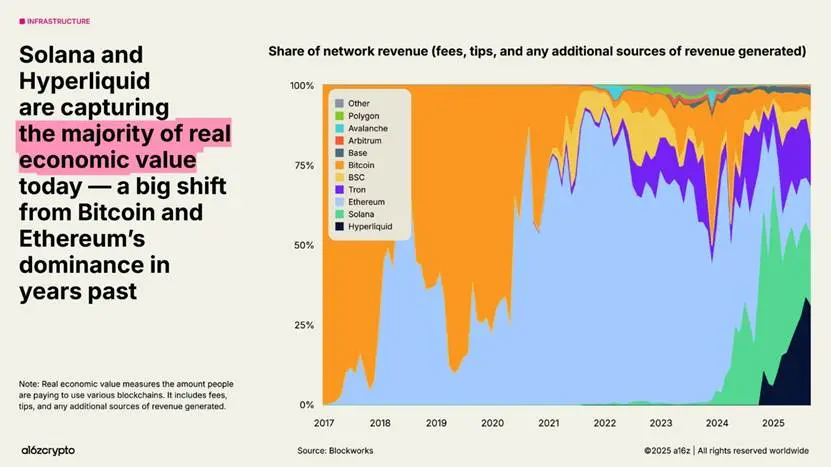

ブロックチェーンの規模拡大、手数料市場の成熟、そして新たなアプリケーションの出現に伴い、特定の指標の重要性が高まっています。その一つが「実質経済価値」、つまり人々がブロックチェーンの利用に実際に支払う金額を測る指標です。HyperliquidとSolanaは現在、収益を生み出す経済活動の53%を占めており、これは過去数年間のビットコインとイーサリアムの優位性から大きく変化しています。

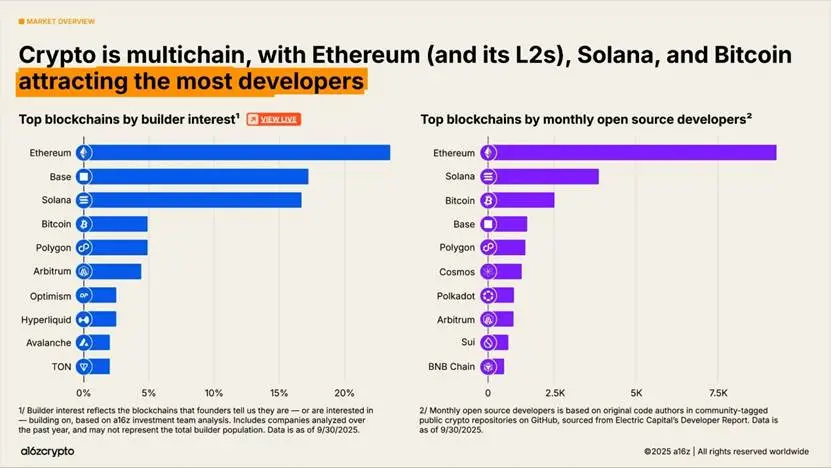

開発者に関しては、暗号資産は依然としてマルチチェーンであり、ビットコイン、イーサリアム(およびそのレイヤー2)、そしてソラナが最も多くの開発者を惹きつけています。イーサリアムとそのレイヤー2は、2025年に新規開発者にとって最大のターゲットとなるでしょう。一方、ソラナは最も急速に成長しているエコシステムの一つであり、過去2年間でビルダーの関心は78%増加しています。下のグラフは、a16z暗号資産投資チームの分析に基づき、創設者が構築中または構築に関心があると回答したエコシステムの数を示しています。(これらのトレンドやその他のトレンドは、当社のState of Cryptoダッシュボードで詳しくご覧いただけます。)

金融機関は暗号通貨を全面的に受け入れている

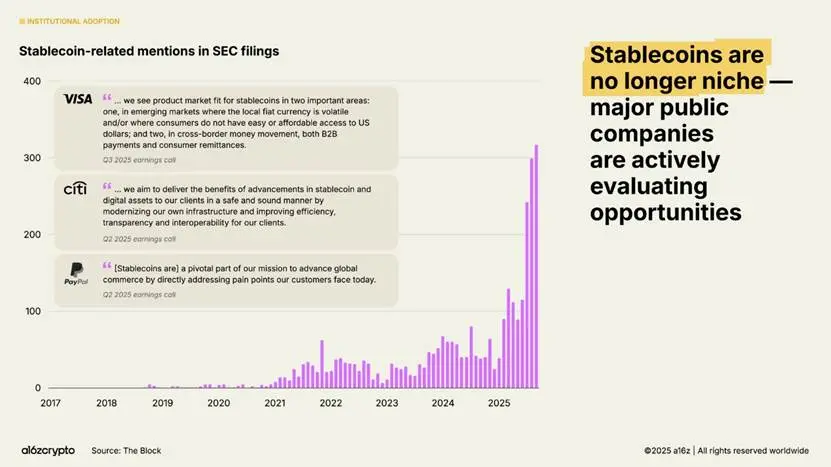

2025年は機関投資家による導入の年です。昨年の「State of Crypto」レポートでステーブルコインが製品市場適合性を達成したと結論づけられてからわずか5日後、StripeはステーブルコインのインフラプラットフォームであるBridgeを買収する意向を発表しました。競争は激化しており、従来の金融機関もステーブルコイン分野への参入を準備しています。

数か月後、Circleの数十億ドル規模のIPOは、ステーブルコイン発行者が主流の金融機関として台頭してきたことを象徴するものでした。7月には、超党派のGENIUS法が成立し、開発者や金融機関は前進するために必要な透明性を確保しました。その後数ヶ月で、SECへの提出書類におけるステーブルコインへの言及は64%増加し、主要金融機関は引き続き一連の発表を行っています。

機関投資家による導入は急速に増加しています。シティグループ、フィデリティ、JPモルガン・チェース、マスターカード、モルガン・スタンレー、Visaといった伝統的な金融機関は、現在(あるいは今後予定している)、消費者に直接暗号資産商品を提供しており、株式、上場投資信託(ETF)、その他の伝統的な金融商品に加え、デジタル資産の売買や保有を可能にしています。一方、PayPalやShopifyといったプラットフォームは、決済サービスを強化し、事業者と顧客間の日常的な取引のためのインフラを構築しています。

Circle、Robinhood、Stripeといった大手フィンテック企業は、直接的な製品以外にも、決済、実世界の資産、ステーブルコインに焦点を当てた新しいブロックチェーンを積極的に開発中、あるいは開発計画を発表しています。これらの取り組みは、ブロックチェーン上の決済トラフィックの増加、企業による導入促進、そして最終的にはより大規模で高速、そしてグローバルな金融システムの構築につながる可能性があります。

これらの企業は広大な流通ネットワークを有しています。開発が進めば、暗号通貨は私たちが日常的に利用する金融サービスに深く組み込まれる可能性があります。

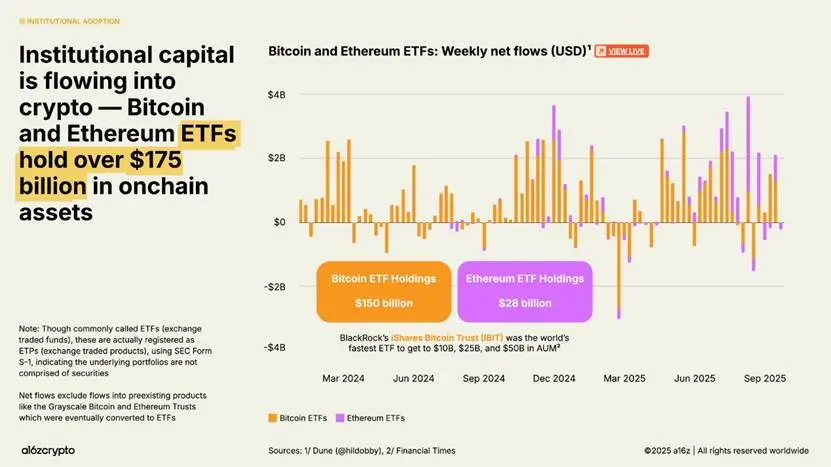

上場投資信託(ETF)は機関投資のもう一つの重要な原動力であり、オンチェーンの暗号通貨保有高は現在1,750億ドルを超え、1年前の650億ドルから169%増加している。

ブラックロックのiShares Bitcoin Trust(IBIT)は、ビットコイン上場投資信託(ETF)としては史上最大規模とされており、これに続くイーサリアム上場投資信託(ETF)にもここ数ヶ月で多額の資金流入が見られています。(注:上場投資信託(ETF)と呼ばれることが多いですが、実際にはSECのフォームS-1を用いてETP(上場投資信託)として登録されており、そのポートフォリオには証券が含まれていないことが示されています。)

これらの製品により暗号通貨はよりアクセスしやすくなり、これまで業界の周辺に留まっていた機関投資家の資金が大量に流入するようになりました。

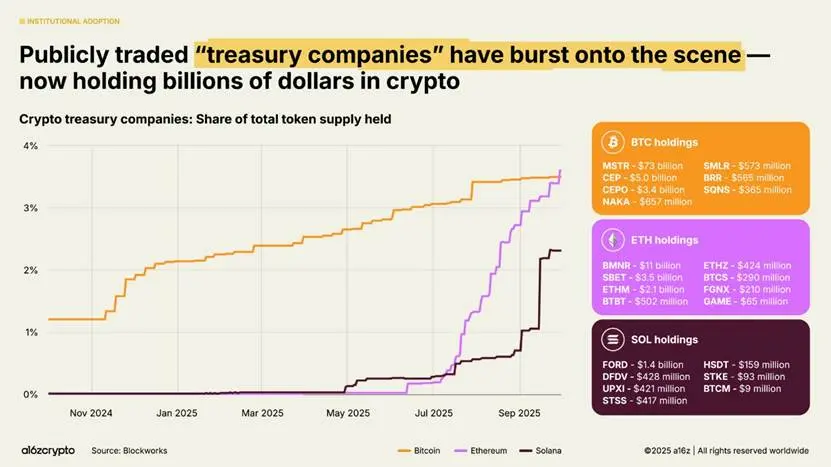

上場している「デジタル資産トレジャリー」(DAT)企業(企業の財務部門が現金を保有するのと同様に、バランスシート上に暗号資産を保有する事業体)は、現在、流通しているビットコインとイーサリアムの約4%を保有しています。これらのDATと上場投資信託(ETF)を合わせると、ビットコインとイーサリアムのトークン総供給量の約10%を保有することになります。

ステーブルコインが主流に

2025年、ステーブルコインの台頭以上に暗号通貨の成熟を象徴するものはありません。かつてステーブルコインは主に投機的な暗号通貨取引の決済に利用されていましたが、近年では米ドルを送金する最も速く、最も安価で、最もグローバルな手段となっています。1秒未満、1セント未満で、ほぼ世界中どこにでも送金できます。

今年、彼らはオンチェーン経済のバックボーンとなりました。

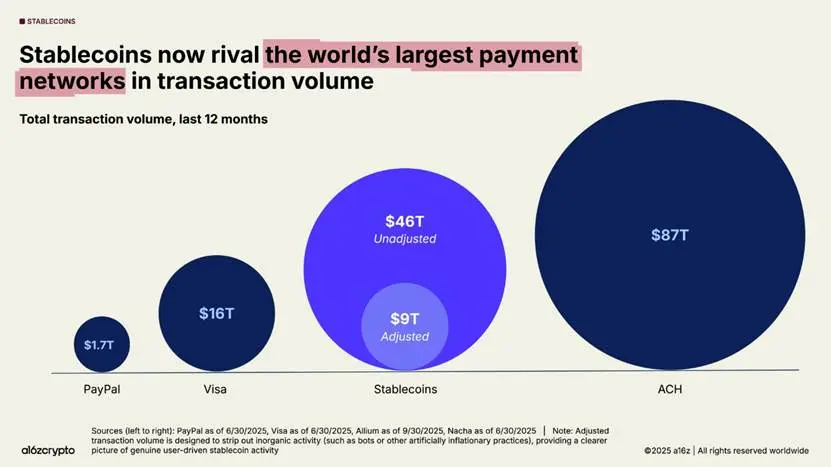

ステーブルコインの取引量は過去1年間で46兆ドルに達し、前年比106%増加しました。この数字は主に金融フローを表しており(カードネットワークを通じた小売決済ではなく)、完全な同一条件での比較ではありませんが、Visaの取引量の約3倍、米国銀行システム全体のACHネットワークの水準にほぼ匹敵します。

調整後ベース(ボットやその他の人為的に膨らませたアクティビティを除外した、有機的なアクティビティのより正確な指標)では、ステーブルコインは過去12ヶ月で9兆ドルの取引を処理し、前年比87%増となりました。これはPayPalの5倍以上、Visaの半分以上に相当します。

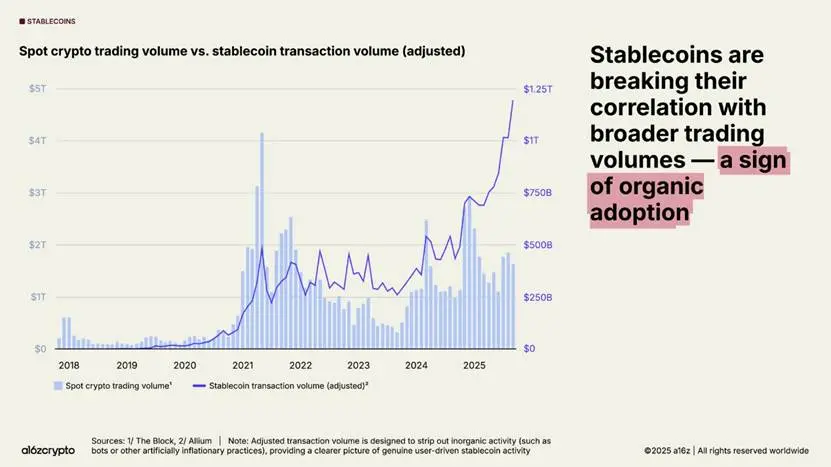

導入は加速しています。ステーブルコインの月間調整取引量は過去最高を記録し、2025年9月だけで1兆2,500億ドル近くに達しました。

注目すべきは、この活動は暗号通貨の取引量全体とはほとんど相関関係にないということであり、これはステーブルコインの非投機的な用途、そしてさらに重要なことには製品市場適合性を示唆している。

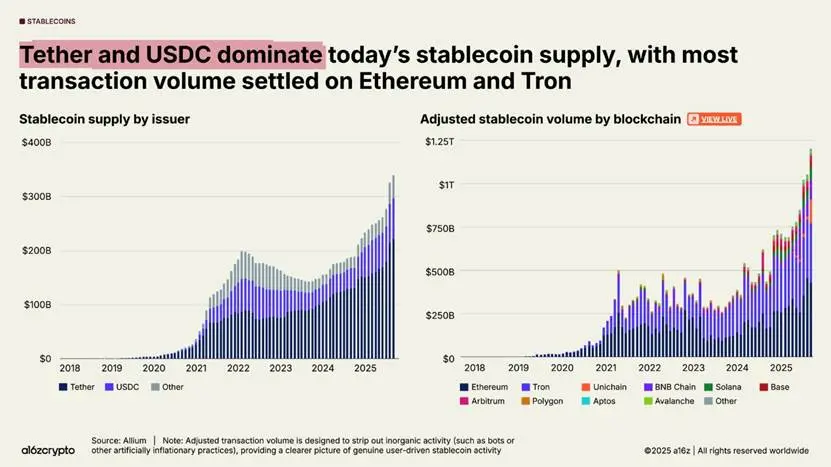

ステーブルコインの総供給量も過去最高を記録し、現在3,000億ドルを超えている。

最大のステーブルコインが市場を支配しており、テザーとUSDCは総供給量の87%を占めています。2025年9月には、イーサリアムとトロンのブロックチェーン上で7,720億ドル(調整後)のステーブルコイン取引が決済され、全取引量の64%を占めました。これら2つの発行体とチェーンがステーブルコイン取引の大部分を占めていますが、新しいチェーンと発行体の成長も加速しています。

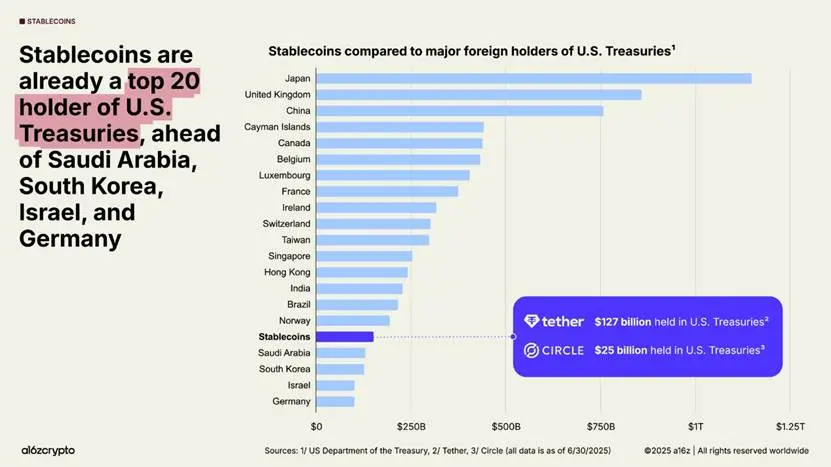

ステーブルコインは今や世界的なマクロ経済の力となっています。米ドルの1%以上がパブリックブロックチェーン上のトークン化されたステーブルコインとして存在し、ステーブルコインは米国債の保有額で昨年の20位から17位に上昇しました。全体として、ステーブルコインは1500億ドル以上の米国債を保有しており、これは多くの主権国家の保有額を上回っています。

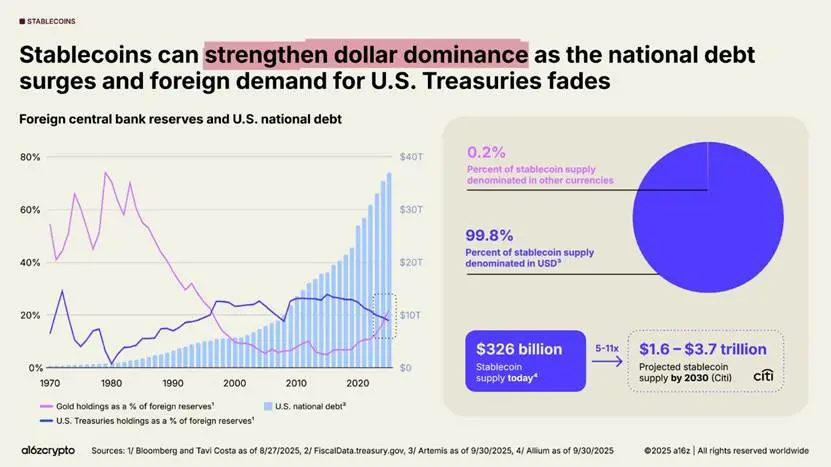

一方、米国債は世界的な需要減退にもかかわらず、急騰している。外国の中央銀行が保有する金準備高が米国債を上回ったのは30年ぶりだ。

しかし、ステーブルコインはこの傾向に逆行している。ステーブルコインの99%以上は米ドル建てであり、その価値は2030年までに10倍の3兆ドルを超えると予測されており、今後数年間の米国債に対する潜在的に強力かつ持続可能な需要源となる可能性がある。

外国の中央銀行が米国債の保有を減らしているにもかかわらず、ステーブルコインはドルの優位性を強化している。

米国では暗号通貨がかつてないほど勢いを増している

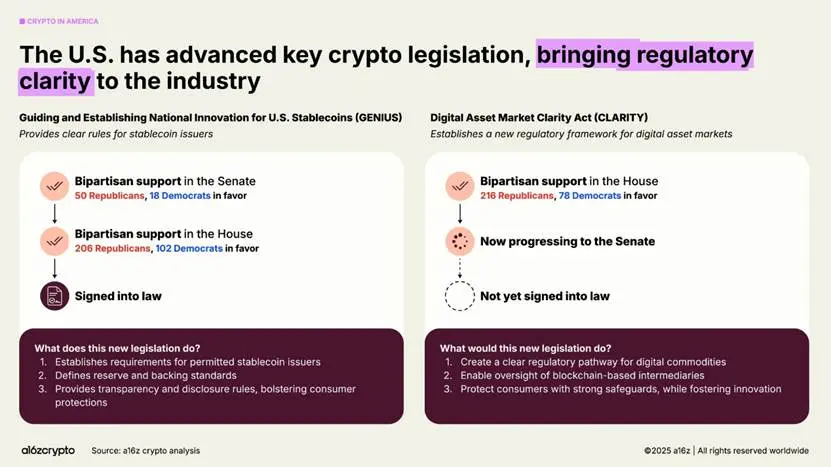

米国はこれまでの仮想通貨に対する敵対的な姿勢を転換し、開発者の信頼を回復した。

今年成立したGENIUS法と下院で承認されたCLARITY法は、暗号資産が米国で定着するだけでなく、今後発展していくという超党派の合意を示しています。これらの法案は、ステーブルコイン、市場構造、そしてデジタル資産規制の枠組みを確立し、イノベーションと投資家保護のバランスを実現します。この法案は、大統領令14178号によって補完され、従来の暗号資産規制を撤回し、連邦デジタル資産政策の近代化に向けた省庁間ワーキンググループを設置します。

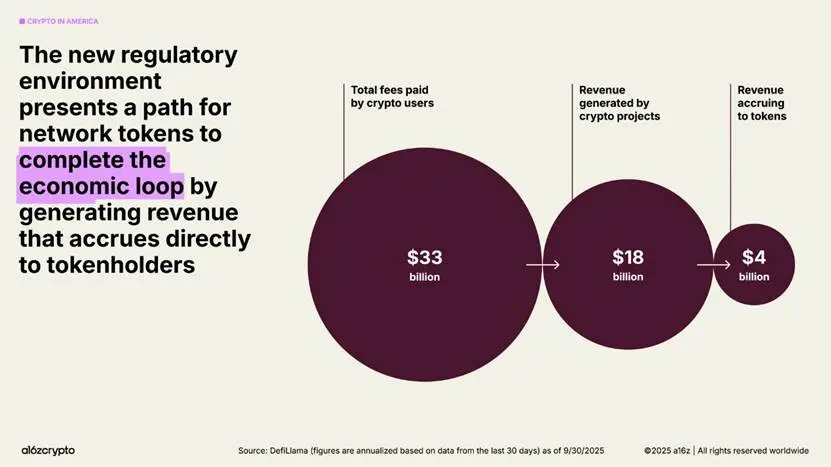

規制環境の整備により、開発者はトークンを新たなデジタルプリミティブとして実現する道が開かれています。これは、ウェブサイトが以前の世代のインターネットにサービスを提供した方法に似ています。規制の明確化が進むにつれて、より多くのネットワークトークンがトークン保有者に収益をもたらすことで経済サイクルを完了できるようになるでしょう。これは、インターネットにとって自立的で、より多くのユーザーにシステムへの関与をもたらす、新たな経済エンジンを生み出すことになります。

全世界がブロックチェーンに移行している

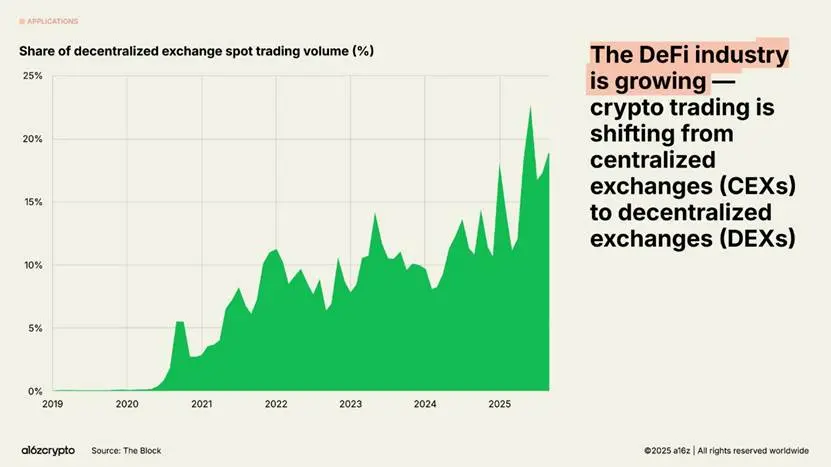

かつてはアーリーアダプター向けのニッチな遊び場だったオンチェーン経済は、月間数千万人が参加する多分野市場へと進化しました。現在、スポット取引量の約5分の1が分散型取引所で発生しています。

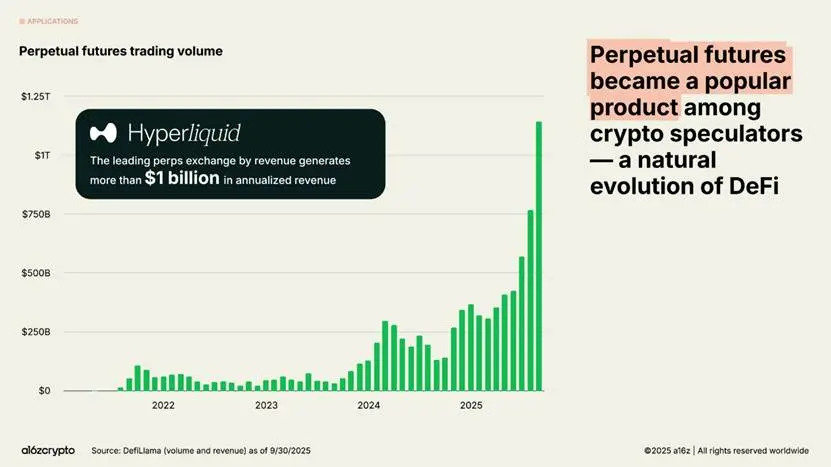

永久スワップは暗号通貨投機家の間で爆発的な人気を博し、取引量は過去1年間で約8倍に増加しました。Hyperliquidのような分散型永久スワップ取引所は、今年、数兆ドル規模の取引を処理し、年間10億ドル以上の収益を生み出しました。これは、一部の中央集権型取引所に匹敵する数字です。

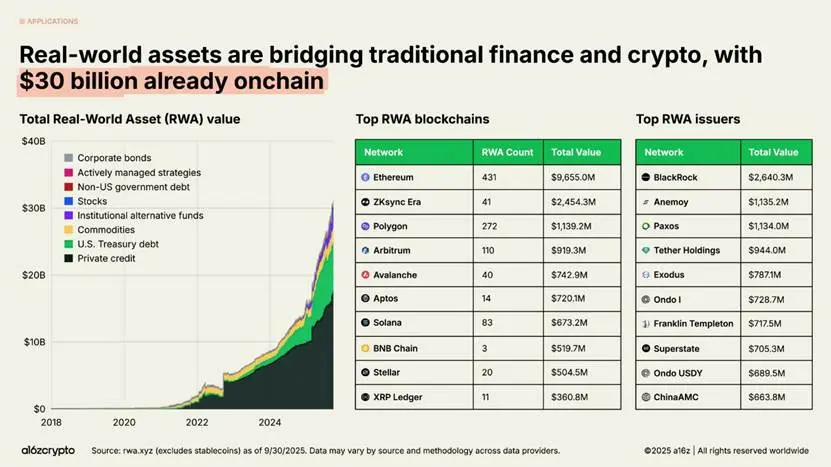

実世界資産(RWA)は、米国債、マネー・マーケット・ファンド、プライベート・クレジット、不動産といった伝統的資産をオンチェーン(「トークン化」)で表現したもので、暗号資産と伝統的金融のギャップを埋める役割を果たしています。トークン化されたRWAの市場規模は300億ドルに達し、過去2年間で4倍近く成長しました。

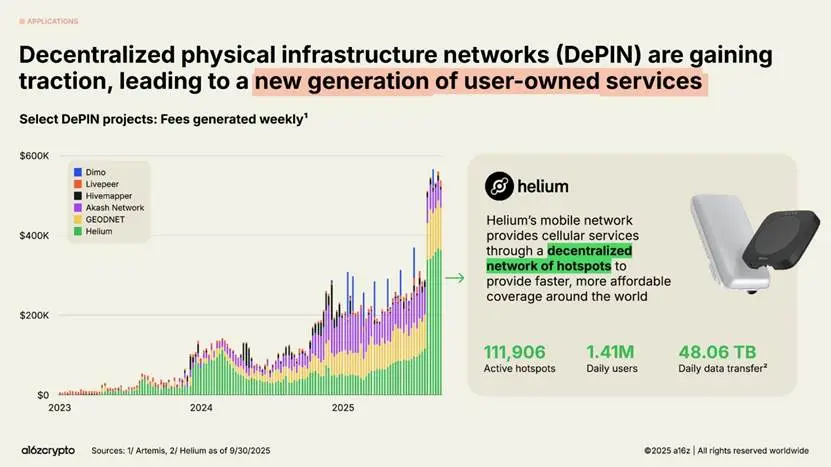

金融の枠を超えて、2025 年にブロックチェーンの最も野心的なフロンティアの 1 つが、DePIN (分散型物理インフラストラクチャ ネットワーク) です。

DeFiが金融を再定義したように、DeFiは通信網や交通網、エネルギーグリッドなど、物理的なインフラも再定義しています。その可能性は計り知れません。世界経済フォーラムは、DeFiカテゴリーが2028年までに3.5兆ドルに成長すると予測しています。

最も注目すべき例は、草の根のワイヤレス ネットワークである Helium Network です。これは現在、111,000 を超えるユーザー操作のホットスポットを介して、1 日あたり 140 万人のアクティブ ユーザーに 5G セルラー カバレッジを提供しています。

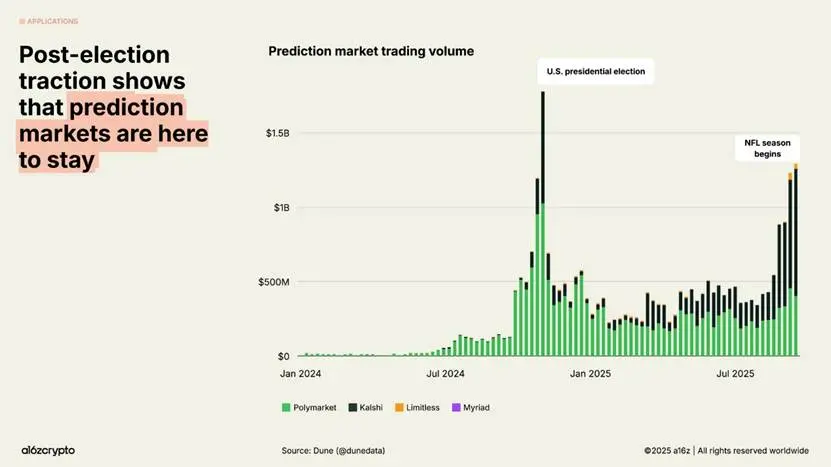

2024年の米国大統領選挙サイクル中に予測市場が主流となり、最も人気のあるプラットフォームであるPolymarketとKalshiは、合計で月間取引高が数十億ドルに達しました。選挙年ではないにもかかわらず、これらのプラットフォームの取引高は2025年初頭から5倍近く増加し、過去の最高値に近づいています。

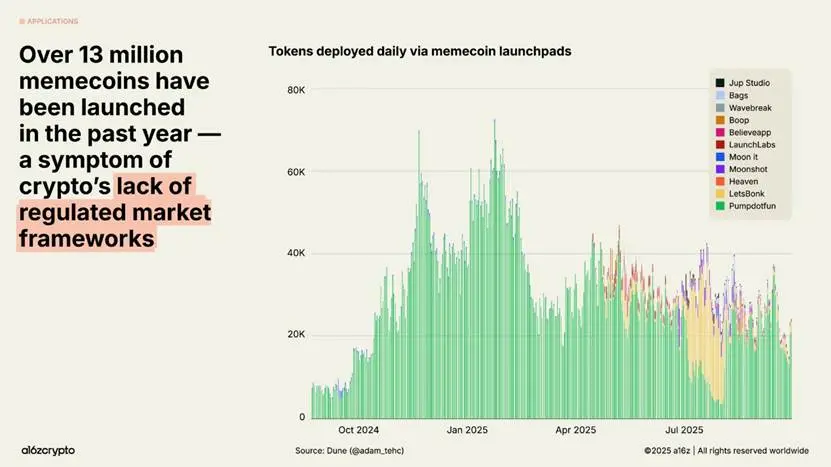

規制の明確化が欠如する中、ミームコインは急成長を遂げ、昨年は1,300万枚以上のコインが発行されました。しかし、健全な政策と超党派の立法化により、より生産性の高いブロックチェーンのユースケースへの道が開かれたため、この傾向はここ数ヶ月で沈静化しつつあるようです。9月の発行枚数は1月比で56%減少しました。

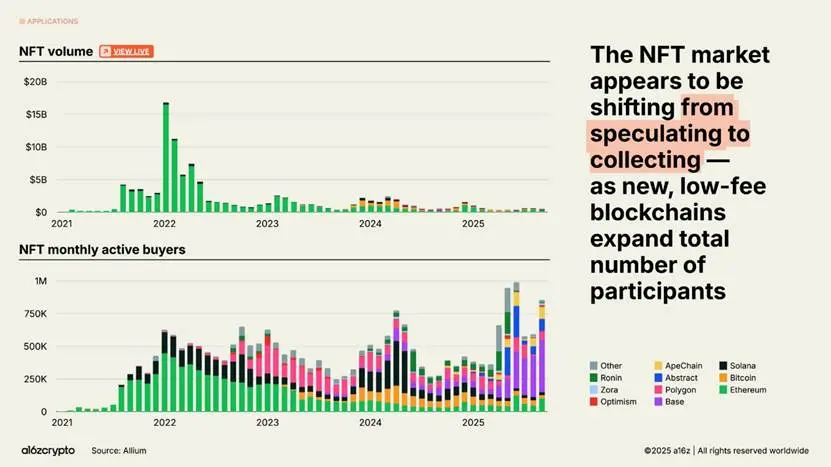

NFT市場の取引量は2022年のピークには程遠いものの、月間アクティブ購入者数は増加傾向にあります。これらの傾向は、消費者行動が投機から収集へとシフトしていることを示しているように思われます。このシフトは、SolanaやBaseといったチェーンにおけるより安価なブロックスペースの出現によって促進されています。(暗号通貨とクリエイター経済の交差点について詳しくは、Voices Onchainプロジェクトをご覧ください。)

ブロックチェーンインフラは(ほぼ)準備完了

これらすべての活動は、ブロックチェーン インフラストラクチャの大幅な進歩がなければ実現できません。

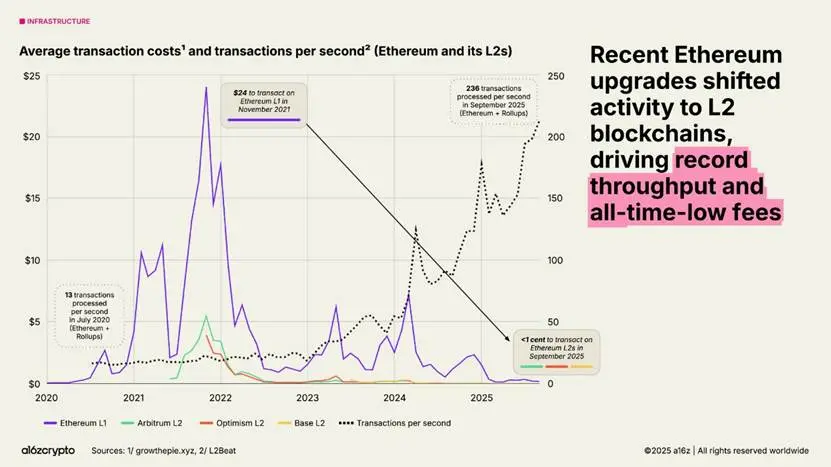

わずか5年で、主要なブロックチェーンネットワークのトランザクション処理能力は100倍以上に増加しました。当時、ブロックチェーンは1秒あたり25件未満のトランザクションしか処理できませんでした。現在では1秒あたり3,400件のトランザクションを処理でき、これはナスダックの取引完了数やブラックフライデーにおけるStripeのグローバルスループットに匹敵する水準です。しかも、コストは過去のほんの一部に過ぎません。

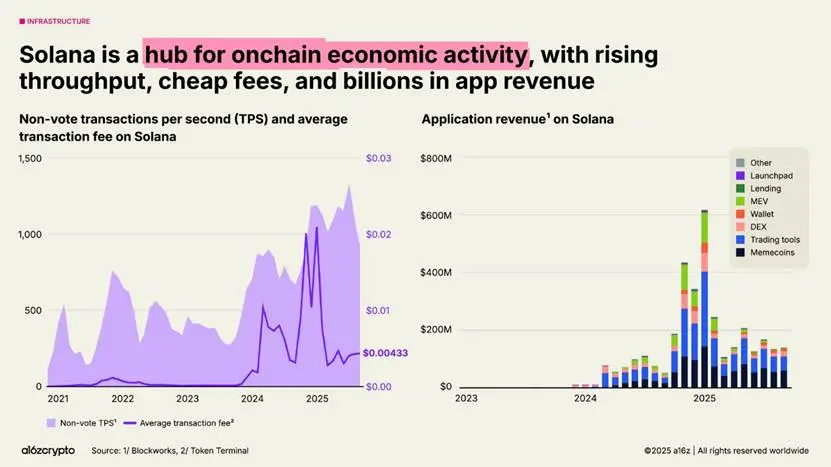

Solanaは、ブロックチェーンエコシステムにおいて最も有力なプレイヤーの一つとなりました。高性能で低手数料のアーキテクチャは、分散型レンディングプロジェクトからNFTマーケットプレイスまで、あらゆる分野に採用されており、ネイティブアプリケーションは過去1年間で30億ドルの収益を生み出しました。計画されているアップグレードにより、年末までにネットワーク容量が倍増すると予想されています。

イーサリアムはスケーリングロードマップを着実に実行しており、経済活動の大部分はArbitrum、Base、Optimismといったレイヤー2(L2)プラットフォームに移行しています。L2の平均取引コストは2021年の約24ドルから現在では1セント未満にまで低下しており、イーサリアムのブロックスペースは安価で豊富になっています。

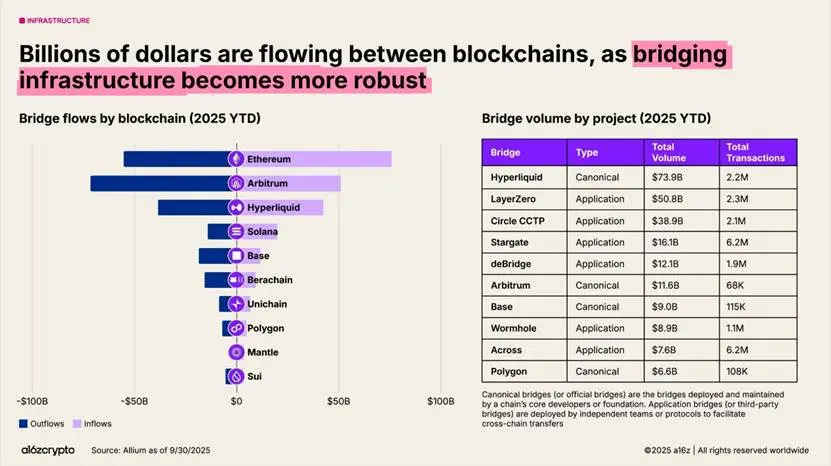

クロスチェーンブリッジはブロックチェーンの相互運用性を実現しています。LayerZeroやCircleのクロスチェーン転送プロトコルといったプロトコルにより、ユーザーは複数のブロックチェーンシステム間で資産を移動できます。Hyperliquidの標準的なクロスチェーンブリッジも、年初来で740億ドルの取引量を記録しました。

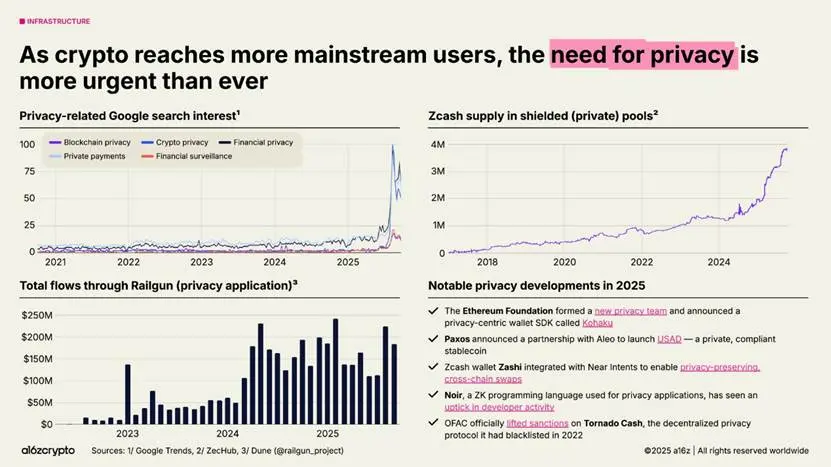

プライバシーは再び最前線に戻りつつあり、より広範な普及の前提条件となる可能性があります。関心の高まりを示す指標としては、2025年に暗号資産のプライバシーに関するGoogle検索が急増、Zcashのシールドプールの供給量が400万ZEC近くに増加、Railgunの取引フローが月間2億ドルを超えることが挙げられます。

さらなる勢い:イーサリアム財団は新たなプライバシーチームを立ち上げ、PaxosはAleoと提携してコンプライアンス準拠のプライベート・ステーブルコイン(USAD)を立ち上げ、米国外国資産管理局(OFOC)は分散型プライバシープロトコルであるTornado Cashに対する制裁を解除しました。暗号通貨が主流へと移行していくにつれ、この傾向は今後数年間でさらに勢いを増すと予想されます。

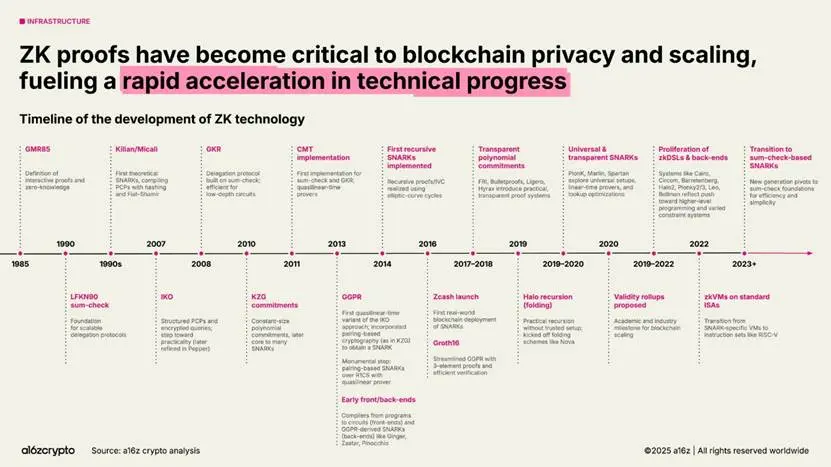

同様に、ゼロ知識(ZK)証明と簡潔証明システムは、数十年にわたる学術研究から重要なインフラへと急速に進化しています。ゼロ知識システムは現在、Rollup、コンプライアンスツール、さらには主流のウェブサービスにも統合されています。Googleの新しいZK IDシステムはその一例です。

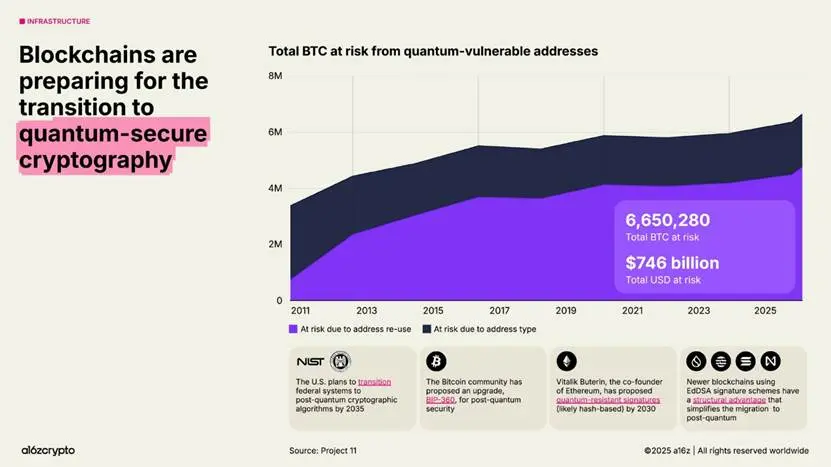

一方、ブロックチェーンは耐量子暗号ロードマップの策定を加速させています。約7,500億ドル相当のビットコインが、将来の量子攻撃に対して脆弱なアドレスに保管されています。米国政府は、2035年までに連邦政府システムを耐量子暗号アルゴリズムに移行する計画です。

AIと暗号通貨が融合している

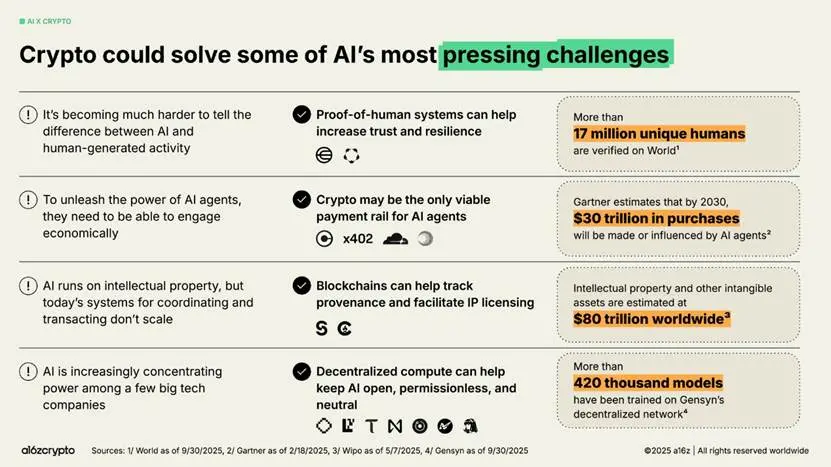

2022年のChatGPTの立ち上げは、AIが社会の注目を集めるきっかけとなり、暗号通貨にとって明確なビジネスチャンスを生み出しました。出所の追跡や知的財産のライセンス供与から、エージェントへの決済手段の提供まで、暗号通貨はAIが直面する喫緊の課題のいくつかに対する解決策となる可能性があります。

1,700 万人以上の人物を認証した World のような分散型 ID システムは、「人間であることの証明」を提供し、人間とボットを区別するのに役立ちます。

x402 のようなプロトコル標準は、自律型 AI エージェントの潜在的な金融バックボーンとして浮上しており、マイクロトランザクションの実行、API へのアクセス、仲介者なしでの支払いの決済に役立ちます。ガートナーは、この経済規模は 2030 年までに 30 兆ドルに達する可能性があると予測しています。

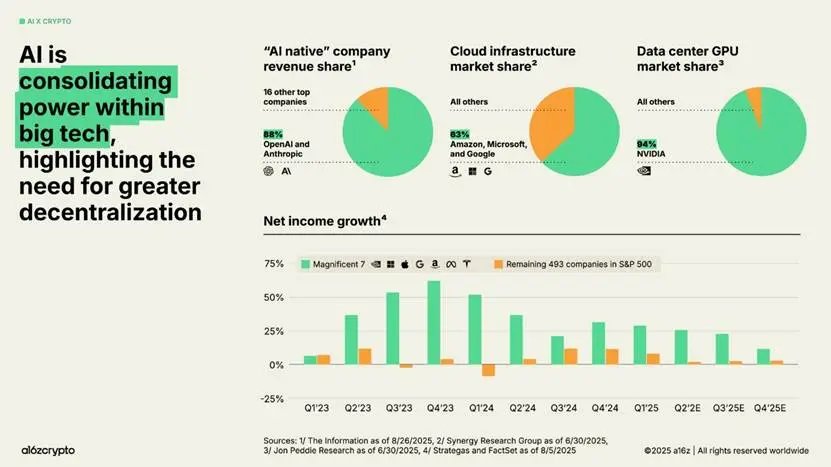

同時に、AIのコンピューティングレイヤーは少数の巨大テクノロジー企業に集約されつつあり、中央集権化と検閲への懸念が高まっています。OpenAIとAnthropicのわずか2社が、「AIネイティブ」企業の収益の88%を占めています。Amazon、Microsoft、Googleはクラウドインフラ市場の63%を占め、NVIDIAはデータセンターGPU市場の94%を占めています。こうした不均衡により、過去数年間、「ビッグ7」企業の四半期純収益は2桁成長を遂げてきましたが、S&P 500構成企業の残りの企業全体の利益成長はインフレ率を上回っていません。

ブロックチェーンは、AI システムの中央集権化された権力に対するチェックとバランスを提供します。

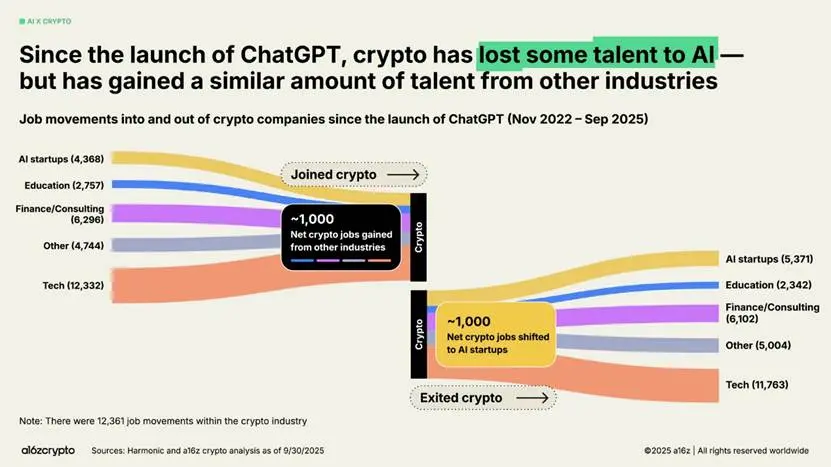

AIブームの中、一部の開発者は暗号通貨分野から他分野へとシフトしています。ChatGPTのローンチ以来、約1,000件の求人が暗号通貨分野からAI分野へと移行しました。しかし、この数字は、従来の金融やテクノロジーといった他分野から同数の開発者が暗号通貨分野に参入したことで相殺されています。

将来の展望

では、私たちはどうなるのでしょうか?規制の明確化が進むにつれ、手数料を通じて実質的な収益を生み出すトークンへの道が開かれつつあります。伝統的な金融機関やフィンテックにおける暗号通貨の導入は加速し続けるでしょう。ステーブルコインはレガシーシステムを刷新し、金融へのアクセスを世界規模で民主化します。そして、新たな消費者向け製品は、次世代の暗号通貨ユーザーをブロックチェーンに呼び込むでしょう。

この技術を主流にするために必要なインフラ、流通チャネル、そして願わくば近いうちに規制の明確化も実現するでしょう。金融システムを刷新し、グローバルな決済システムを再構築し、世界にふさわしいインターネットを構築する時が来ました。

17年経ち、暗号通貨は青春時代を終え、成熟期に入りつつあります。

オリジナルリンク