著者: Coinbase Institutional Research

要点

1. 暗号通貨市場を揺るがすパニックが続いているにもかかわらず、10月の清算イベントは弱さの兆候というよりも、中長期的な上昇トレンドの前兆である可能性が高く、第4四半期の上昇に向けて良いスタートを切るものと考えています。

2. しかし、市場が完全に安定するまでには数ヶ月かかる可能性があり、中期的には過去最高値への急騰よりも緩やかな回復を示す可能性が高い。

3. 過去 30 日間、暗号通貨分野の「スマートマネー」は主に EVM テクノロジー スタックに流れ、Solana や BSC から離れました。

まとめ

10月10日の大規模な清算イベントを受けて、仮想通貨市場は短期的な底値に達し、現在の市場ポジショニングは大幅に改善したと見ています。市場は暴落したというよりは、単にリセットしたように見えます。今回の売りによって市場のレバレッジはより健全な構造的な状態に戻り、中短期的には下支えとなる可能性があります。しかしながら、今後数ヶ月は、史上最高値への急騰ではなく、緩やかな上昇となる可能性が高いでしょう。

テクニカルな観点から見ると、今回のレバレッジ解消は、ソルベンシー危機というよりもむしろ市場のファンダメンタルズ調整と言えるでしょう。ただし、アルトコインの売りとマーケットメーカーによる注文のキャンセルは、仮想通貨市場の中でも特にリスクの高いセクターに圧力をかけました。ポジティブな面としては、このテクニカル要因による上昇は、仮想通貨市場のファンダメンタルズが依然として堅調であることを示していると考えています。レバレッジ解消の影響を受けなかった機関投資家が、次の上昇を牽引する可能性があります。マクロ経済環境は年初よりも複雑でリスクが高まっていますが、概ね良好な状況が続いています。

この分野における「スマートマネー」を観察すると(ナンセンレポートによると)、資金フローはEVMスタック(イーサリアムやアービトラムなど)にシフトしており、ソラナとバイナンス・スマートチェーン(BSC)の勢いは衰えています。スマートマネーフローは、市場の厚み、インセンティブメカニズム、そしてプロトコル、分散型取引所、ブロックチェーン全体における開発者/ユーザー活動の分布を特定するためのスクリーニングツールとしてのみ使用しており、買いシグナルとしてではないことに留意することが重要です。一方、ステーブルコインのデータは、新規資金流入ではなく、資本ローテーションを示唆しており、短期的な市場上昇は引き続き戦術的インセンティブとナラティブ主導のローテーション効果に依存することを示唆しています。

穀物強盗

商品取引の世界では、「大食糧強盗」という有名な逸話が語り継がれています。1973年に発生したこの事件は、その名に反して実際には強盗ではありませんでした。実際には、ソ連が1ヶ月かけて小麦とトウモロコシの備蓄を組織的かつ秘密裏に市場から引き上げたのです。この行為は長らく気づかれることなく行われましたが、世界的な食料価格が30%から50%も急騰し、ソ連で大規模な農作物の不作が明らかになったことで、世界の食料供給は危険なほど不足しました。

10月10日の関税導入をきっかけに発生した仮想通貨の清算連鎖反応(多くのアルトコインが40%~70%急落)は、その年の出来事における情報伝達メカニズムと驚くほど類似しています。どちらの事件においても、流動性不足期における情報の非対称性が市場の大きな乖離を生み出し、流動性が低くベータ係数の高い資産に不均衡な損害をもたらしました。

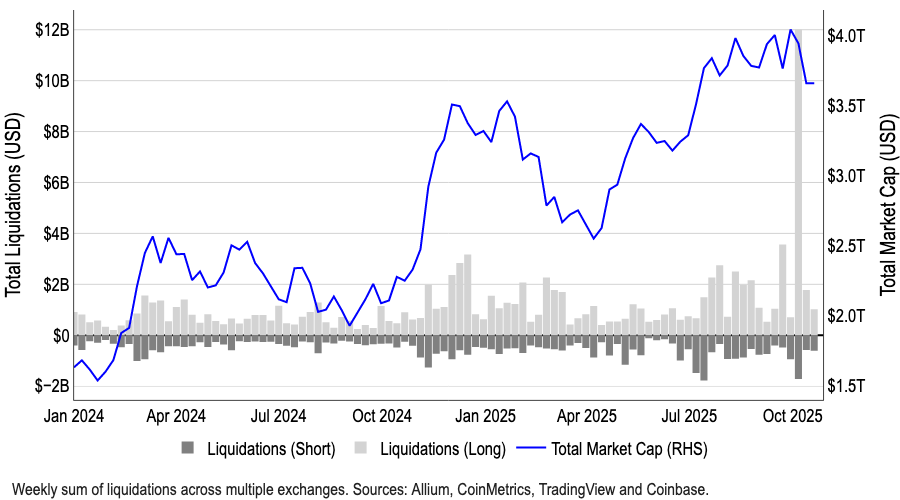

図1:暗号通貨史上最大の清算イベント

1973年、米国当局は農業監視システムの欠陥に起因する世界的な食糧不足を察知できなかった。ヘンリー・ジャクソン上院議員は、当局を「信じられないほどの過失」あるいは「意図的な隠蔽」のいずれかで非難した。この事件は、将来の情報の非対称性を防ぐため、衛星による作物監視技術の開発を促した。

仮想通貨市場における一連の暴落は、情報格差だけでなく、執行メカニズムの欠陥からも生じました。アルトコインの流動性は複数の取引所に分散しており、分散型プロトコルは、健全性指標が悪化すると、過剰担保されたアルトコインのポジションを自動的に清算していました。これにより、価格下落時に自己強化的な売り圧力が生じることがよくありました。また、マーケットメーカーは現在、主にアルトコインの空売りによってリスクヘッジを行っています(大型コインと比較してベータ値が大幅に高いため、ポジションサイズを小さく維持できるため)。しかし、自動デレバレッジ(ADL)により、多くの機関投資家が突如としてポジションを清算し、買い側の流動性を引き揚げたことで、売り相場がさらに悪化しました。

どちらの出来事も、流動性が枯渇し、情報の非対称性が強まると、ベータとレバレッジが最も高い市場が圧力緩和弁となり、強制売却の矢面に立たされるという、不朽の市場の真理を裏付けている。しかし、その後何が起こるのだろうか?

回復パターン

この売りは、暗号資産市場における周期的なピークではなく、必要なリセットであり、今後数ヶ月間の緩やかな上昇への道を開く可能性があると考えています。10月10日の出来事以前、私たちの主な懸念は、現在の強気相場サイクルが時期尚早に終了する可能性があることでした。実際、9月17日から10月3日まで実施した調査では、機関投資家の45%が強気相場の終焉が近づいていると考えていました。

この急落は、暗号資産市場に方向性のある上昇余地があるとの我々の見解をむしろ強固なものにしました。しかしながら、今後数ヶ月間、暗号資産のポジショニングは、ニュース報道による要因よりも、市場再編に大きく左右されるでしょう。清算の連鎖は、担保基準、価格決定メカニズム、そしてプラットフォーム間の送金耐性における脆弱性を露呈させました。

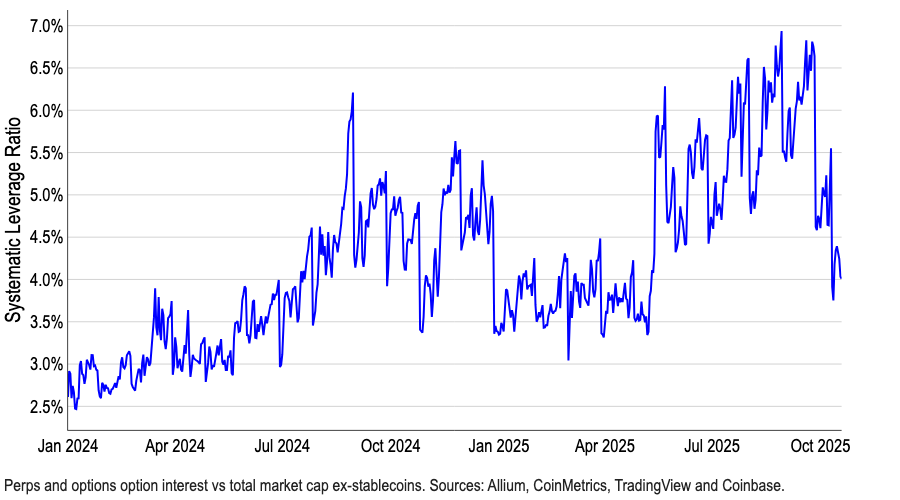

図 2. レバレッジの短期的だが劇的な影響により、暗号通貨市場の状況が一変します。

しかし、レバレッジ水準は概ねリセットされています。当社のシステミック・レバレッジ比率(デリバティブの未決済建玉残高をステーブルコインを除く仮想通貨の時価総額で割ったもの)は、現在の水準が年初からわずかに上昇していることを示しています(図2)。この指標は、短中期的に最も重要なモニタリングデータポイントの一つになると考えています。現在のレバレッジ比率は、リスク管理措置が調整され、マーケットメーカーの厚みが完全に正常化するまで、市場が断続的な流動性ギャップとより急激なリスクテールに引き続き直面することを示唆しています。

今後の市場動向は、主に機関投資家からの資金流入によって牽引されると予想しています。機関投資家は今回のレバレッジ解消による影響をほとんど受けていません。多くの機関投資家は、レバレッジを低く維持するか、大型資産への投資を集中させており、一方で個人投資家が中心のアルトコインは、この連鎖的な清算の矢面に立たされました。機関投資家の投資心理が回復するにつれて、暗号資産市場も回復すると予想されますが、このプロセスには数ヶ月かかる可能性があります。

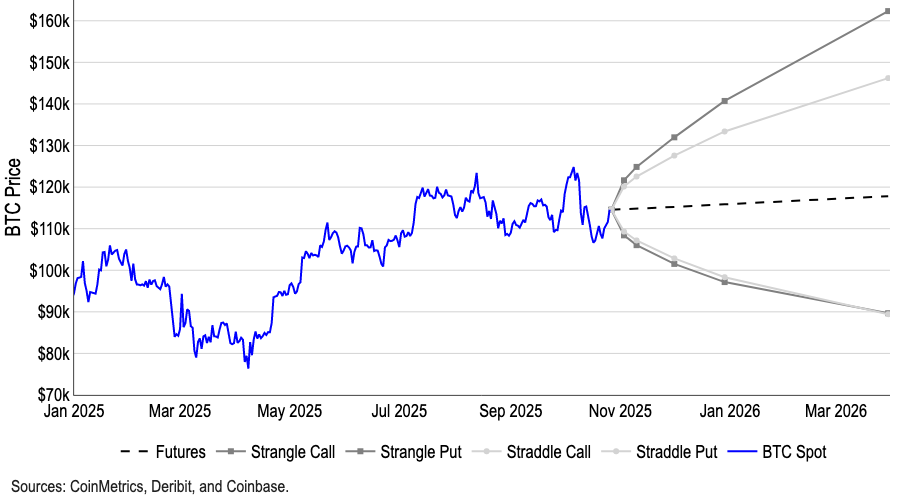

したがって、ビットコインのドミナンスは今後2~3ヶ月で徐々に上昇すると予想しており、最終的な市場ローテーション前にETH/BTCおよびアルトコイン/BTCの取引ペアに下落圧力がかかる可能性があります。ストラドルオプションとスリングオプション戦略の損益分岐点に基づくと、ビットコイン価格の今後3~6ヶ月の市場におけるインプライド確率分布は16万ドルから9万ドルの範囲にあり、期待値は上方非対称バイアスを示していることに留意する必要があります(図3)。

図 3. ストラドル オプションとストロード オプションの損益分岐点に基づく予想 BTC 価格の暗示分布。

資金の流れを追跡する

資金フローは、景気後退後の市場参加者の信頼感を最も直接的に表すバロメーターであると考えています。最近のレバレッジ解消を受けて、価格のオーバーシュートと市場のナラティブの曖昧化が観察されています。ポジションのダイナミクスを理解するには、「スマートマネー」、つまり投資ファンド、マーケットメーカー、ベンチャーキャピタル、そして一貫して高利回りのトレーダーなどの現在の資金配分(再配分)の方向性に注目することをお勧めします。

これらの資金の流れを追跡することで、どのエコシステムが深み、インセンティブメカニズム、開発者/ユーザー活動を回復しつつあるか(つまり、短期的な機会のハブ)、そして注目すべきプロトコル、分散型取引所、ブロックチェーンが明らかになる。しかし、これは市場参加者がこれらのプラットフォームのネイティブトークンを直接購入すべきという意味ではない。オンチェーン上のフットプリントは、イールドファーミング、流動性供給、ベーシス/キャピタル裁定取引、あるいはエアドロップの展開を反映している可能性があるからだ。さらに、スマートマネーによる購入が戦術的(インセンティブ主導)なのか、それとも持続可能なのかを判断することは困難である。より賢明なアプローチは、スマートマネーの流れを機会を見出すためのツールと捉えることだと考えている。

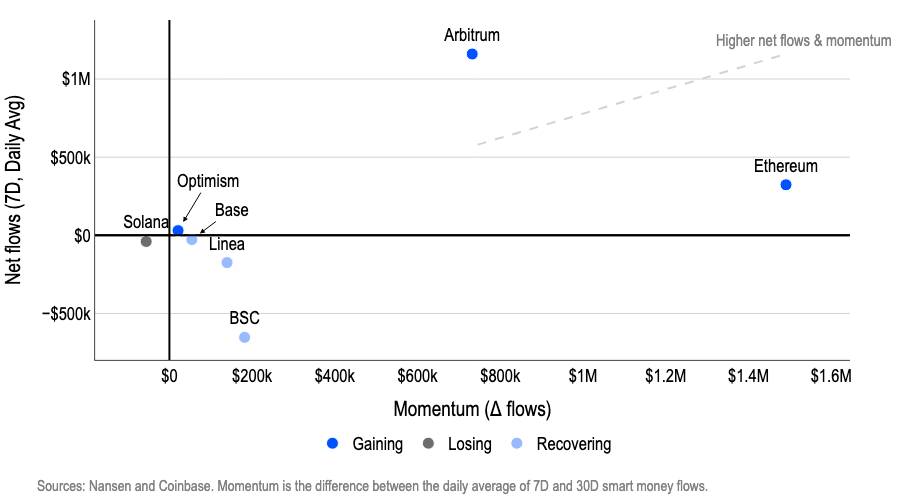

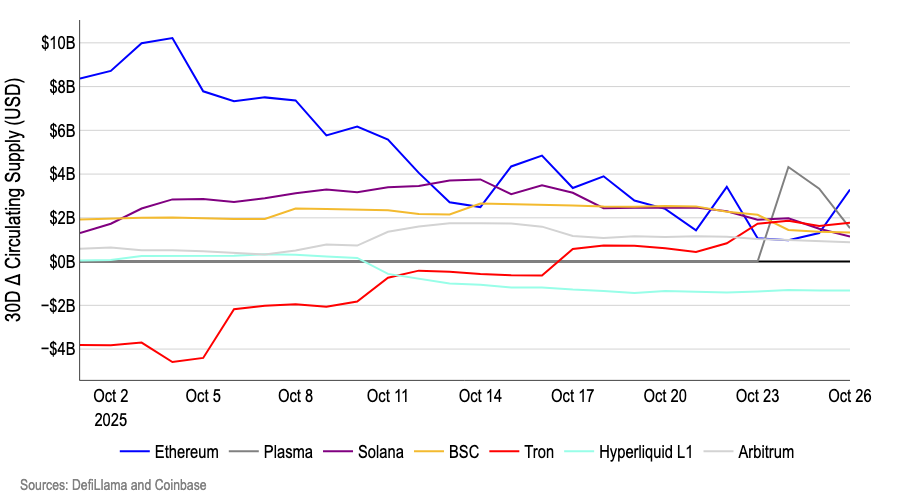

10月10日以降、資金はイーサリアムL1/L2(イーサリアムとアービトラム)にシフトし、ソラナとBSCは勢いを失いました。イーサリアムとアービトラムは7日間の純流入額でトップを占め、過去30日間でその勢いは着実に増加しています(図4)。一方、ソラナとBSCからは資金が撤退しており、BSCからの流出は若干減少したものの、依然としてマイナスとなっています。

図4. スマートマネーフロー – チェーン別

こうした資金流入のきっかけは様々です。例えば、Arbitrumは10月にインセンティブメカニズムとDAOプログラム(Aaveレンディング/流動性、Morpho、ゲーム関連活動に報酬を振り向けるDRIP Epoch 4など)を再開し、流動性の再配分とフライホイール効果の再燃を促しました。

転換点となる取引機会を捉えるためには、Baseチェーン上のトークンを注意深く監視することが賢明だと考えています。Baseチェーンのアクティビティは今週末(10月25~26日)に急増しました。x402エコシステムは急成長を遂げ、FarcasterによるClankerトークン提供プラットフォームの買収は、新規トークンの発行とユーザートラフィックの増加につながりました。この成長は、Baseトークンの投機熱、オープンソースのブリッジングソリューションSolana、RobinhoodでのZoraのローンチ、そしてCoinbaseによるEchoの買収といった過去の触媒の上に成り立っています。これらの要因はいずれも、応用シナリオの拡大と流動性ローテーションの機会の拡大につながっています。

一方、10月10日以降のセクターローテーションでは、「実用性+リターン」のロジックが投機的な運用に取って代わり、主流となりました。暴落後の市場の乖離の中で、利回りプロトコルはスマートマネーの流れを牽引し、固定利回りと変動利回りの組み合わせや資金調達レートの裁定取引など、2桁のAPYを再開しました。一方、NFT/メタバース/ゲームセクターは、戦略主導のメカニズム(PunkStrategyのデフレNFT取引サイクルなど)と大型取引(CoinbaseによるUPONLYの買収など)によって牽引されました。

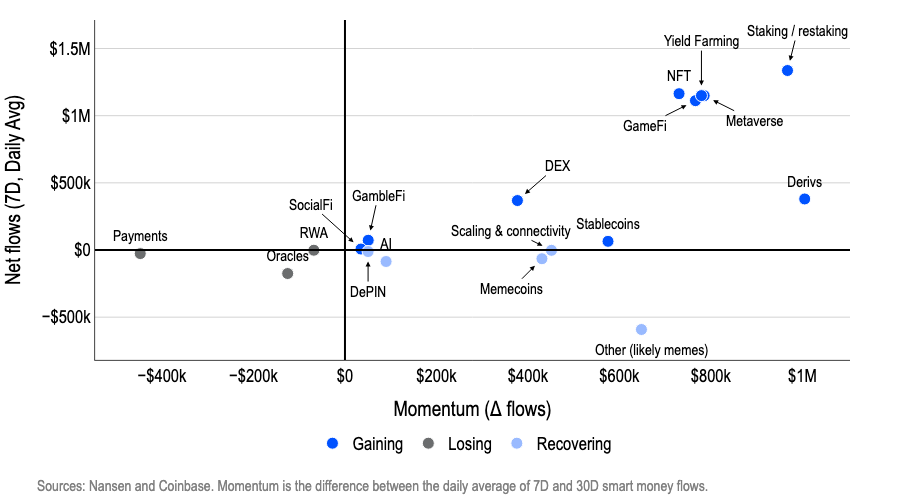

図5. 資金フロー – セクター別

ステーキング/リステーキングのテーマは引き続き強化されており、機関投資家向けプロダクトが注目を集めています。Grayscaleは、イーサリアムとSOLをステーキングした初の米国上場投資信託(ETP)をリリースしました。つまり、スマートマネーは、明確な収益経路、信頼できるインセンティブメカニズム、そして機関投資家のアクセスポイントを持つセクターに収束しつつあり、最適なリスク再配分を実現するためにステーブルコインを活用しているのです(図5)。

ステーブルコインのフローデータは、新規資金の急増ではなく、資金ローテーションの傾向を示唆しています。過去1ヶ月間、トロンを除くほとんどの主要ブロックチェーンにおけるステーブルコインの30日間成長率は下降傾向を示しました(図6)。これは、暴落後の資金フローが新規資金の流入ではなく再分配であることを示唆していると考えられます。流動性は、真の触媒を持つプロトコル間で選択的にシフトしていますが、システム全体ではまだステーブルコインの供給量が急増していません。現実的に言えば、これは、ステーブルコインの流通量が明確に増加し、幅広い上昇につながるまでは、回復は依然として戦術的なインセンティブと物語主導のローテーションに依存することを意味します。

図6. ステーブルコインの供給モメンタム – チェーン別

トークン化資産セクターは、機関投資家にとって重要な注力分野です。10月には、ブラックロックのBUIDLがPolygon、Avalanche、Aptosに約5億ドルを注入しました(図7)。この総額約15億ドルの注入は、実体資産(RWA)が、回復力のある物語としての価値を浮き彫りにしています。RWAは、安定したリターン(トークン化された国債の利回りは4~6%)と流動性を提供することで、変動の激しい時期に伝統的な金融市場への参加を促し、10月10日の連鎖的な暴落で解消された投機バブルを回避します。

これらの展開は、BUIDLの初期の拠点であったEthereumの限界を徐々に突破し、各チェーンの利点を最大限に活用しています。PolygonはEthereum互換のスケーラビリティと低手数料を提供し、高スループットのサブネットを備えたAvalancheは機関投資家レベルのDeFi統合に最適な選択肢です。AptosはMove言語によるセキュリティメカニズムで複雑な資産を扱います。これは単一のプレーヤー(BlackRock)による選択的な拡大のように思えるかもしれませんが、暗号資産市場の不確実性が高まる中で、RWA(リアルワールドアセット)へのアクセス拡大に向けたBlackRockの取り組みは、将来の成長ドライバーとしてのRWA分野の戦略的価値を浮き彫りにしていると考えています。

図7. 現実世界の資産フロー – ブロックチェーン別に分類

マクロ環境を無視しない

最後に、暗号資産は依然として非常に複雑でリスクが高まっているマクロ経済環境の中で取引されていることを忘れてはなりません。今回の売りによって、強気相場終盤によく見られる過剰なレバレッジは解消されました。しかしながら、貿易摩擦(関税政策など)、地政学的紛争(米国によるロシアの石油生産国に対する制裁など)、財政赤字の急増(米国および世界全体)、そして他の資産クラスの過大評価など、複数のマクロ経済要因が投資家の信頼感に影響を与え続けています。

連邦準備制度理事会(FRB)の金融緩和政策にもかかわらず、10年米国債利回りは4.0%前後で推移し、取引レンジは3.5%から4.5%の範囲で固定されています。この安定性は、イールドカーブのスティープ化(長期緩和局面ではフラット化が一般的)に対する当社の許容度を部分的に説明しています。しかしながら、スティープ化傾向は今後も続く可能性があり、利回りの急上昇は米国株や仮想通貨などのリスク資産の下落調整リスクをもたらす可能性があります。これは、例えば財政バッファーが機能不全に陥った場合などに発生する可能性があります。

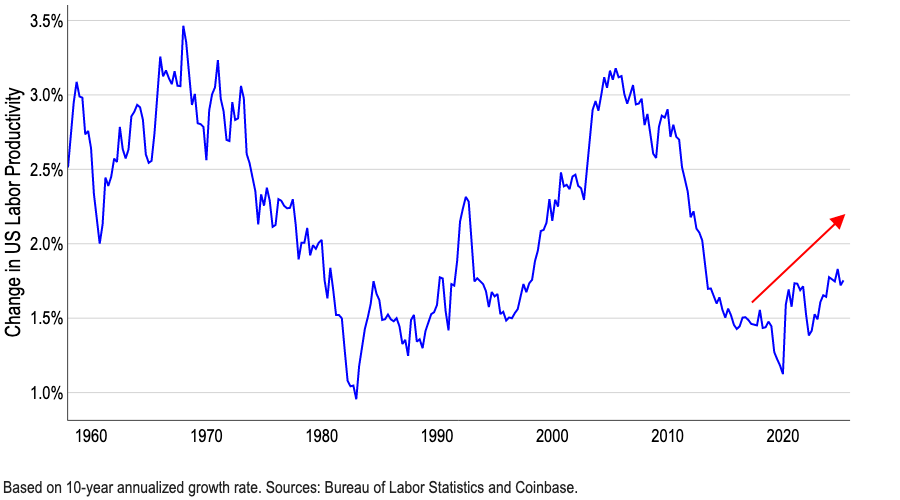

一方、長期金利が米国の経済成長とともに実際に上昇するのであれば、それは政策懸念ではなく、経済のファンダメンタルズ(基礎的条件)の強化を反映していると言えるでしょう。名目成長率の上昇と生産性の向上は、高い割引率を吸収できるため、仮想通貨を含むリスク資産の強力なサポートとなります。なお、経済学者は現在、生産性水準を概ね過小評価していると考えている点も注目すべき点です。これは、人工知能(AI)などの要因が労働効率を向上させており、公式統計では十分に捉えきれない側面があるためです。

図8. 米国の労働生産性の上昇(10年間の年率成長率)

もしこれが事実であれば、割引率経路を通じてリスク資産に及ぼすマクロ経済変動の影響が弱まっている可能性を示唆しています。これにより、仮想通貨の牽引役は、流動性、ファンダメンタルズ、ポートフォリオ配分、そして仮想通貨に有利な規制の整備(例えば、米国仮想通貨市場構造法)といった内生的要因へと回帰すると考えられます。

結論は

全体として、暗号資産市場の現在の循環的な局面については依然として激しい議論が続いていますが、最近のレバレッジ解消は、今後数ヶ月間の緩やかな上昇トレンドの基盤を築いたと考えています。FRBによる利下げ、潤沢な流動性、そしてGENIUS/CLARITY法といった暗号資産を支える規制改革といった好ましいマクロ経済要因は、引き続き強気な期待を支えており、このサイクルは2026年まで続く可能性があります。

しかし、10月10日以降のスマートマネーの流れは、リスク資産への大規模な回帰というよりは、むしろ選択的なリスク再受容のように見えます。これらの資金は、EVMスタック(イーサリアムやアービトラムなど)や「ユーティリティ+イールド」セクターへとシフトしており、一方でSolanaやBSCへの流入は鈍化し、ステーブルコインの成長も鈍化しています。これは、システム全体への資金注入ではなく、特定の分野への資本再配分を示唆しています。

一方、RWA資金の流入額が著しく増加していることは、機関投資家がマルチプラットフォーム戦略を通じてオンチェーンでのプレゼンスを慎重に拡大していることを示唆しています。実務的には、短期的な反発はインセンティブメカニズム、製品の発売、そして機関投資家向けチャネルが融合する分野に集中すると考えていますが、より持続可能な暗号資産価格のトレンドを実現するには、まず全体的な流動性の回復が必要になる可能性があります。暗号資産市場のセンチメントは依然として「恐怖」の領域にありますが、最近のレバレッジ取引による清算は中長期的な強さの前兆であり、2026年第1四半期のさらなる上昇の基盤を築くものとなります。