著者:トンボ

編集:フェリックス、PANews

暗号資産セクターにおける信頼できる給与データは不足しています。Dragonflyは以前、初の給与関連データセットと分析レポート(2023年版)を発表しました。今回、Dragonflyは2024年末から2025年第1四半期にかけて収集された、85の暗号資産企業を対象とした新たなレポートを発表しました。このレポートでは、調査範囲を拡大し、約3,400人の重複のない従業員と候補者のデータも収録しています。また、関連する箇所では、2023年のレポートと調査結果を比較しています。PANewsはレポートからいくつかの重要なポイントを抜粋し、その内容を以下に詳述します。

ハイライト

- ほとんどの暗号通貨企業は成長モードにありますが、急成長モードではありません。

- 暗号通貨業界での採用は最初から世界規模で行われており、米国のみでの採用はほとんど存在しない。

- ヨーロッパは主要な国際的中心地です。

- ほぼすべてのレベルと地域で基本給と名目上の報酬が減少しました。

- リモートワークは依然として普及しており、大手企業はこの現状を変える予定はない。

- 暗号通貨業界への参入は難しく、初級レベルのポジションは 10% 未満です。

- エンジニアリング部門が主流です。

- 米国の給与は、世界中のエンジニアリングのリーダーシップ職の標準です。

給与状況

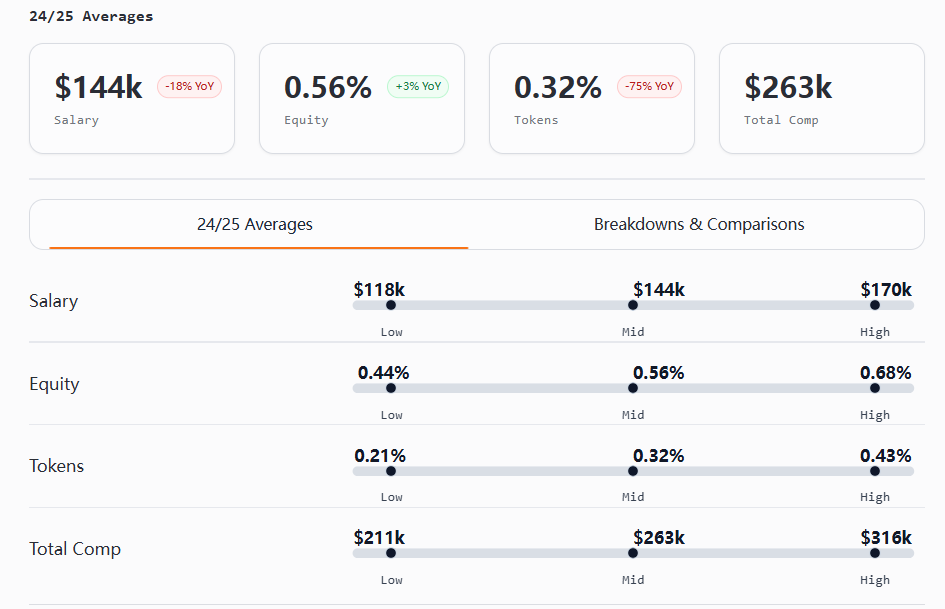

全体的に、2024年と2025年初頭の暗号通貨業界の給与は下落傾向にあり、その給与制度は従来の業界と比較してまだ比較的未熟です。

給与とトークン報酬はほぼすべての職種で減少しました。現金報酬では依然として米国拠点のポジションが上位を占めていますが、国際チームはより多額の株式報酬とトークン報酬を提供することでその差を縮めています。株式の配分は不均衡であり、特に非技術職や非経営職では顕著です。米国拠点の報酬は縮小していますが、国際チームは米国拠点の報酬が米国の2~10倍に達することもあります。

開発段階別に見ると、予想通りのパターンが当てはまります。アーリーステージの企業は給与は低いものの、株式は多く(多くの場合2倍)、レイターステージの企業はその逆です。トークンは全体的には一般的ではなくなってきていますが、市場開拓(GTM)、製品開発、そしてシニアレベルの国際的役割においては依然として重要な役割を果たしています。

エントリーレベルのポジションは最も大きな打撃を受け、給与は急落し、ボーナスは減少しましたが、株式報酬は増加しました。米国の新入社員は依然として高額の現金報酬を受け取っていましたが、海外の同僚は通常、株式報酬の2~3倍と、より高額な名目報酬を受け取っていました。

中間レベルの従業員は圧迫され、成長が制限される一方、上級従業員は給与カットが少なく、株式がより安定し、トークンが上層部に集中するなど、より良い状況にあります。

シニア IC (独立貢献者) と経営幹部の給与が最も大きく増加し、特に製品とエンジニアリングの分野で増加が目立ちました。

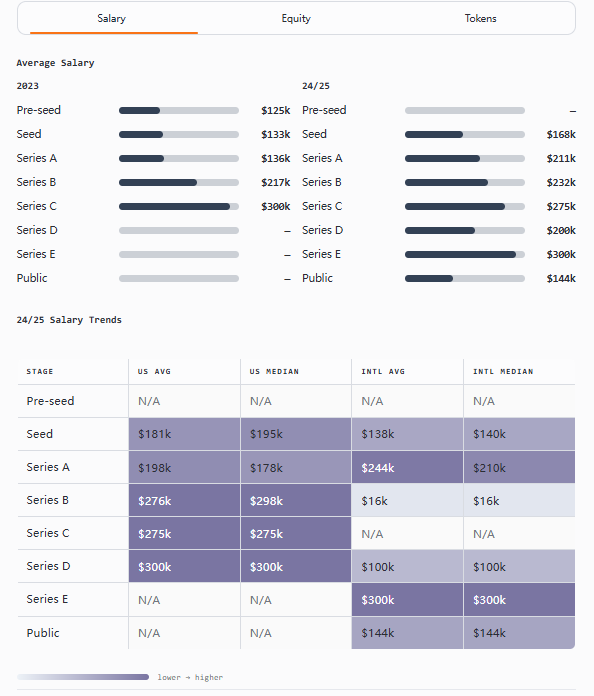

給与ベンチマーク

以下は、ソフトウェア エンジニアリング、暗号化エンジニアリング、開発者リレーション、製品管理、設計、マーケティング、市場開発などの職種の給与データです。

トークン報酬が約3%増加したことにより、初めて国際的なエンジニアリング幹部の収入が米国の幹部(総報酬は53万ドルから78万ドル)を上回りました。

暗号資産エンジニアにとって、「確実性と上昇志向」のトレードオフはかつてないほど明確になっています。米国のエンジニアは、ほぼすべての職位において現金報酬と総報酬でトップに立っていますが、海外のエンジニアは、エントリーレベルと中堅レベルの両職位において、株式報酬とトークン報酬でトップに立っています。

製品管理の幹部は、すべての役職の中で最も高い給与(390,000~484,000 ドル)を稼ぎ、総報酬はエンジニアリングの役職と同等かそれ以上です。国際的な製品管理における株式報酬は、通常、米国の約 2 ~ 10 倍です。

開発者リレーションは最も「国境を越えた」機能となり、世界中で給与範囲はほぼ同一で、マネージャーレベルと経営幹部レベルでの差は小さくなっています(株式と総報酬では米国がリードし、トークンでは国際部門がリードしています)。

デザインのリーダーシップは、シニアデザイナーほど高く評価されていません。米国では、デザイン職のIC(プリンシパル/シニア)の総報酬は、マネージャー、さらには一部の経営幹部を上回っています。

マーケティング分野では、報酬と所有権において地域格差が見られます。給与と総報酬額では米国がトップですが、国際企業の株式保有率は米国の約3~10倍です。

GTM総報酬におけるエントリーレベルとマネージャーレベルの報酬格差は縮小しました。シニアICは総報酬でマネージャーを上回り、国際事業部門のリーダーは株式報酬でマネージャーを上回りました。

創業者報酬

本レポートでは、企業の所有権を株式とトークンに分類しています(以前のレポートではこれらを統合していました)。その結果、給与分析は前年比で報告され、株式とトークンのデータは24年/25年のデータを反映しています。

創業者の報酬は昨年と比較して増加しました。一般的に、資金調達ラウンド数が増えると、給与は増加し、株式は減少します(予想通り)。

米国の創業者は一般的に、給与、株式、トークンの面で海外の創業者よりも多くの収入を得ています。

要点:

- 創業者の平均給与は、2023 年の 144,000 ドルから 2024/2025 年には 197,000 ドルへと、前年比で約 37% 増加すると予測されています。

- シードラウンドでは米国の創業者が最も高い割合の株式を所有しています(32%)。

- シードラウンドでは、各地域のトークン保有率は比較的安定していました(9%)が、後期段階では大きな差が出ました。

- まれな例外:シリーズ A ラウンドでは、海外の創業者は米国の創業者よりも高い給与(244,000 ドル対 198,000 ドル)を受け取りましたが、米国の創業者はより多くのトークン(13% 対 9%)を保有し、株式の割合もわずかに高く(20% 対 19%)、米国では創業者の方が多くのトークンを保有していました。

- まれな例外:シリーズ B ラウンドでは、国際的な創業者が最も高い割合の株式を所有していると報告されています (30%)。ただし、この数字は限られたデータに基づいているため、慎重に解釈する必要があります。

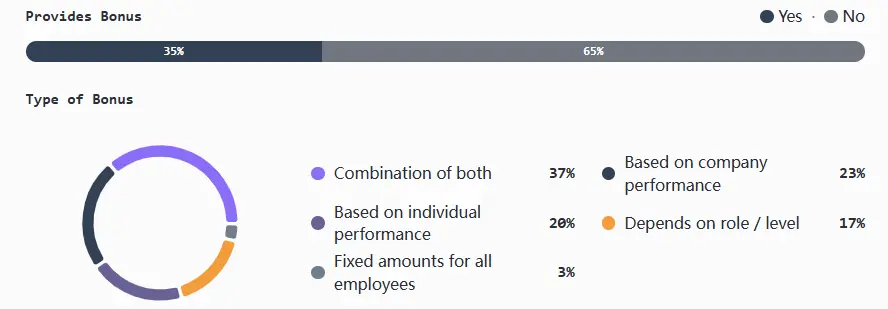

ボーナスと変動賃金

ボーナスの使用は企業規模とともに減少します。小規模で初期段階のチームは実験する可能性が高く、中規模企業は選択的にボーナスを導入し、後期段階およびインフラストラクチャに重点を置く企業は長期的なインセンティブを優先してボーナスの使用を徐々に減らします。

ボーナスが存在する場合、通常は会社業績と個人業績の両方(混合)に連動します。会社業績のみ、個人業績のみ、役職・職位ベースのモデルに連動するモデルは一般的ではなく、固定ボーナスもまれです。

要点:

- ボーナスは、最も小規模な企業(従業員 1 ~ 5 名)および最も初期の段階(シード/シリーズ A)でピークに達し、特に 500 万ドルから 1,990 万ドルを調達している企業で顕著です。

- CeFi の採用率は 71% で最も高く、DeFi は 50% で、主に米国が牽引し、個々のパフォーマンスに重点を置いています。インフラストラクチャ/L1/L2 の採用率ははるかに低く (15~30%)、通常はハイブリッド モデルです。

- 米国のボーナス パッケージは、特に中規模チームにとってより魅力的です。

- 例外: 十分な資金を持つシリーズ C 以降のチームの中には、オンボーディング需要の急増とブランド認知度の向上により、「応募者数が圧倒的に多い」問題に直面していると報告しているところもあります。

- 例外:インフラ企業は最も広範囲にわたる課題に直面しており、63%が人材不足、27%が報酬、5%が競争、5%がリモート/グローバル採用(この問題に言及した唯一のセクター)を挙げています。

トークン報酬分析

多くのチームは、トークン付与の計算において、トークンと株式を区別する傾向が強まっています。後期段階では、付与額を公正市場価値に連動させるのが一般的で、最も一般的には時間加重平均価格(TWAP)が使用されます。

権利確定に関しては、ほとんどのチームが 1 年間の「クリフ」を伴う 4 年間のスケジュールに従っていますが、時間ベースとマイルストーン駆動型のロック解除を組み合わせたハイブリッド モデルを実験しているチームもあります。

ほとんどの企業は従業員トークンの専用プールからトークンを配布しており、少数の非常に大規模な組織では依然として総供給量から助成金を割り当てていますが、こうした組織はますます少なくなっています。

報酬体系(現金、トークン、株式)

アーリーステージのチームは、トークンの柔軟性を維持するために、株式に大きく依存しています。中規模組織は、リスク調整された報酬体系と追加の流動性を確保するために、ハイブリッドモデル(株式+トークン)に移行することがよくあります。多くの後期ステージの企業は、企業価値とトークンの流動性が安定すると、再び株式モデルに移行します。

要点:

- 海外チームのほぼ半数 (44%) はトークンのみを提供していますが、米国チームの場合はその逆で、株式のみを提供しているのはわずか 39% です。

- 初期段階の企業は株式に大きく依存しており(従業員数が 1 ~ 5 人の場合、約 71%)、混合報酬はシリーズ A でピークを迎え、その後は徐々に株式に傾いていきます(シリーズ B では 45%、シリーズ C では 71%)。

- L1、L2、DeFi などのプロトコル集約型の分野では、当然ながらトークンベースの報酬が優先される傾向がありますが、インフラストラクチャ、コンシューマー、CeFi 企業は株式をデフォルトとしています。

- TGE 以前のチームでは、約 3 分の 1 が株式とトークンの支払いのみを提供し、混合支払いは 32% を占めていましたが、プロジェクトが開始されると、チームはトークンの支払いに大きく依存するようになり (47% がトークンの支払いのみを提供し、47% が混合支払いを提供しました)、純粋な株式の支払いはほぼゼロになりました。

- まれな例外:ごく少数(5%)は現金支払いのみ受け付けています

株式/トークンの関係(比率)

株式とトークンの比例関係を確立し、企業が個人の株式シェアに基づいて将来のトークン付与を決定するチームはごくわずかです。

TGE以前はこれが当たり前でしたが、企業が成熟するにつれて、ほぼすべての企業がこの関係を断ち切りました。後期段階では、株式とトークンは全く異なるものとして捉えられるようになりました。

要点:

- 企業の 51% は、トークンと株式を (比例関係のない) 別々の報酬要素と見なしています。これはシリーズ D 以降では一般的です。

- 比率モデルはプレシード/TGE 段階では依然として最も一般的 (33%) ですが、全体的には企業が成長するにつれてその使用は減少します。

- 事例: L2 企業の 90% には比例関係がなく、いずれもまだ決定されていません。

- 地域は割合に影響を与えない

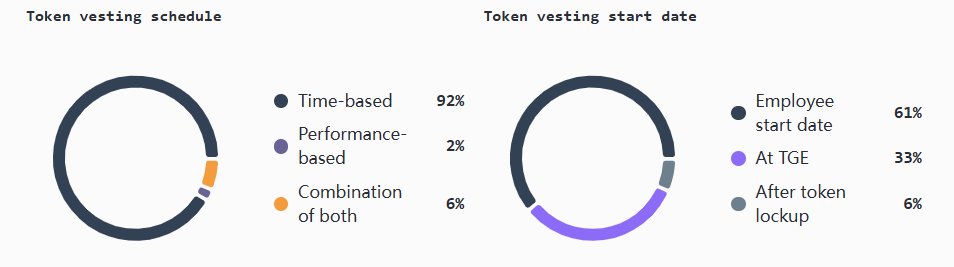

権利確定スケジュールと開始日規則

TGE前の企業(特にDeFiおよびレベル1セクター)は、保有量と流通量を管理するため、TGEでベスティングを開始することがよくあります。流通トークンを持つチームは通常、従業員の入社日にベスティングを開始します(最も一般的なアプローチです)。これらの慣行は米国および国際的なチームでほぼ一貫していますが、主な違いはTGE前のチームで発生します。

ほとんどの企業は、標準的な時間ベースの権利確定スケジュール、通常は 1 年間の「クリフ期間」を含む 4 年間のスケジュールを使用します。

いくつかのチームは、パフォーマンスベースのアトリビューション、つまりパフォーマンスと時間の組み合わせを検討してきました。しかし、チームはネットワークレベルのKPI(個人では管理が難しい)にアトリビューションを結び付けることに慎重で、代わりに監査可能な製品、チーム、個人のマイルストーンに重点を置いています。

要点:

- 61%の企業が従業員の雇用初日から権利付与を開始している

- TGE前のチームの59%がTGEで権利確定を開始した。

- 権利確定の取り決めはほぼ標準化されており、企業の 92% が時間ベースの権利確定を採用しています。通常、権利確定は 4 年かけて完了し、最初の 1 年は「クリフ期間」となります。

- 例外: 標準的な時間ベースの権利付与から逸脱している企業はわずかです。6% はハイブリッドな時間とマイルストーン モデルを使用し、2% は完全にパフォーマンス ベースの取り決めに依存しています。

地理とリモートワーク

採用実績

グローバルファーストがデフォルトのモードであり、ほとんどのチームは初日から海外で採用活動を行っています。一般的に、人材へのアクセスと柔軟性は、立地よりも重要です。

米国のみでの採用は稀で、主にシードラウンドとシリーズAラウンドで見られ、企業の成長に伴い徐々に減少します。海外のみでの採用は、ステージや規模を問わず安定しており、コスト意識の高い採用戦略を反映していることが多いです。

要点:

- グローバル化は初日からデフォルトの選択となり、企業の 81% が米国と世界の両方で採用を行っています。

- 小規模なチームは、より早くグローバルな採用を行う傾向があります。従業員数21~100名、資金調達額2,000~4,000万ドルの企業は、大企業よりもさらに安定しています。

- インフラストラクチャ チームは、海外から採用する可能性が最も高く、その割合は 80% です。

- 稀な例外:米国のみでの採用はほぼ皆無で、わずか6%です。この戦略は主に初期のコンシューマーチームとDeFiチームによって採用されましたが、規模が拡大するにつれて、彼らもこの慣行を放棄しました。

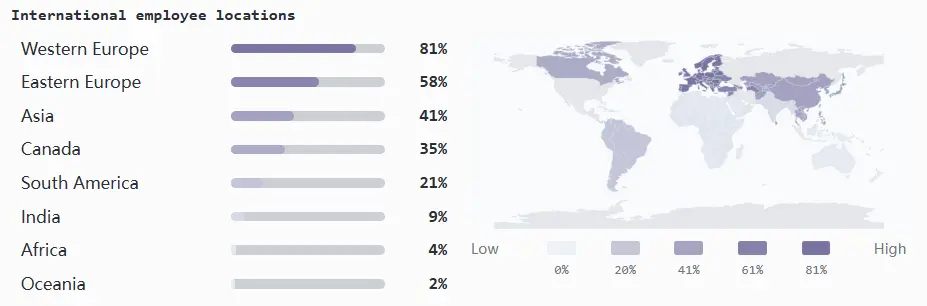

海外従業員の拠点

西ヨーロッパは主要な国際採用センターです。

企業が成熟し、より強力な現地事業運営が必要になると、シリーズ B ラウンドの後期段階では地域での採用にシフトすることが多く、アジア、カナダ、東ヨーロッパへの拡大につながります。

要点:

- 西ヨーロッパ:シリーズB-Eラウンドの84%(4,000万ドル以上の資金調達のラウンドでもほぼ同率)が現地雇用を行っている。

- 東ヨーロッパ:後期段階の企業の63%が、強力なエンジニアリング人材プールとコスト効率に惹かれてそこで採用を行っています。

- アジア: 市場での採用拡大を受けて、採用は前年比でほぼ倍増しました (20% から 41%)。

- カナダ: シリーズ B から E 企業の 38% が、米国への近さ、有利な規制環境、開発者基盤をリスクヘッジとして活用し、カナダに進出しました。

- 南米:シリーズBからDの企業のうち、南米に進出しているのはわずか13%

- まれな例外:インド(9%)、アフリカ(4%)、オセアニア(2%)は未開発のままである

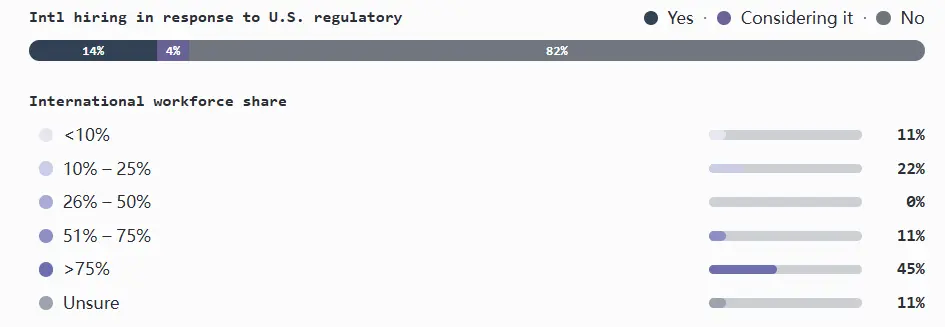

規制による雇用の変化

2023年から2024年にかけて、規制は暗号通貨の人材戦略に影響を与える最も重要な外部要因の1つとなるでしょう。米国では、取引、保管、プロトコル活動を取り巻く監視が強化され、コンプライアンスの考慮が採用決定の重要な要素となるでしょう。

しかし、2024年と2025年初頭を振り返ると、規制は企業に米国外での採用を促す上でほとんど影響を与えませんでした。発生した調整は主に、インフラとDeFiセクター(トークンを所有または発行する可能性が最も高い2つのセクター)とCeFiセクター(より厳しく規制されている)の、より大規模で資金力のあるチームに集中していました。

米国と海外の両チームを持つ企業は、規制主導の取り組みを挙げる傾向が最も高かった一方、米国のみで事業を展開する企業はほとんど言及しておらず、変更を検討しているのは少数派だった。

要点:

- 全体として、規制圧力により採用戦略を調整した企業はわずか 14% です。

- 米国と海外の両方に従業員を抱える企業の約4分の1は、規制が国際的な雇用を拡大する決定に直接影響したと述べている。

- 外国人従業員のみを雇用する企業のほとんどは、他の理由でグローバル化を行っていたが、21%は規制が役割を果たしたことを認めた。

リモートワークとハイブリッドワークのポリシー

暗号資産業界では依然としてリモートワークが主流であり、ほとんどの企業が完全な分散型ワークモデルを採用しています。次に、リモートワークとオフィス出勤義務を組み合わせたハイブリッドモデルが登場しています。リモートファースト(オフィス出勤は任意)モデルは、より小規模な中間層を占めており、完全にオフィスで業務を行っている企業はほとんどありません。

どちらのモデルも哲学は強力であり、全体的にポリシーを変更することは困難です。ほぼすべてのチームが既存のモデルを維持する予定です。

要点:

- 企業の半数以上は完全にリモートワークを採用しており、4分の1以上はハイブリッドモデルを採用しています。また、14%という少数の企業はリモートファーストを採用しています。

- 94%の企業は方針を変更する予定はない。

- 米国のチームはリモートワークを好む傾向が高く (55%)、海外のチームはハイブリッドアプローチを好む傾向が高く (35%) なっています。

- シリーズAの資金調達ではチームの働き方は比較的多様でしたが、シリーズBの資金調達ではリモートワークが73%を占めました。

- まれな例外: 完全にオフィスで業務を行っている企業はわずか 2% です。

組織構造と採用動向

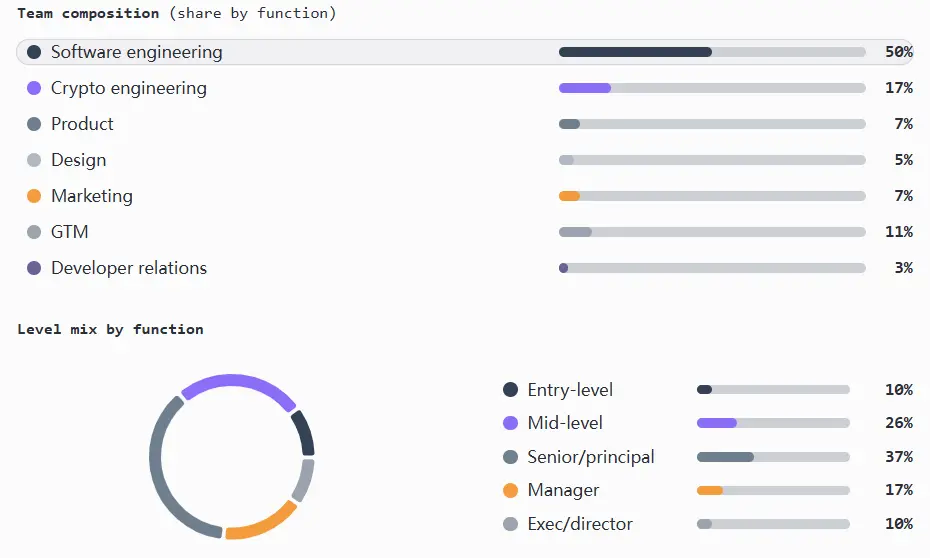

チームとレベルの構成

暗号通貨業界は長い間エンジニアが主流であり、この傾向はプレシードからポストシリーズ B まで、あらゆる規模、ステージ、資金調達レベルで見られます。国際的なチームはエンジニアの割合が高くなる傾向があり、一方で製品およびマーケティングのリーダーシップのポジションは米国に大きく集中しています。

チームの成長の観点から見ると、シード ラウンドのチームは主にエンジニアで構成され、ラウンド A からラウンド B にかけて、シニア プロダクト マネージャー、デザイナー、マーケティング チーム (管理職の数は少ない) が追加され、ラウンド B 以降、マーケティングとエンジニアリングにアーキテクチャが追加されました。

特に注目すべきは、エントリーレベルの求人の少なさが人材プールと多様性を制限し、新規参入者が業界に参入することを困難にしていることです(特に製品とマーケティング分野は困難です)。エンジニアリング以外の分野での幹部採用も限られています。

要点:

- あらゆる規模、段階、資金調達ラウンドの企業において、エンジニアリング(ソフトウェアおよび暗号化)職種が全従業員数の約 67% を占めています。

- エントリーレベルの職種は全職種のわずか10%を占める

- 製品部門は人員が不足しており、製品マネージャーの半数以上がシニアレベルまたは経営幹部レベルです。

- マーケティング部門のスタッフも少なく、全従業員のわずか 7% を占めており、国際的なチームの割合が若干高くなっています。

- GTM部門は全従業員数の11%を占め、主に中堅・上級職である。

- 開発者リレーション部門は全従業員の3%を占め、主に中堅職で、給与は他の部門と同等です。

- 設計部門のスタッフは主に上級管理職であり、リーダーシップに欠けています。約44%が上級管理職レベルで、マネージャーまたは経営幹部レベルは10%未満です。

- エンジニアリング部門を除く他の部門は人員が限られており、マーケティング/エンジニアリング比率は1:14、製品/エンジニアリング比率は1:13です。

- まれな例外:一部の国際的なチームでは、プロダクトマネージャーとエンジニアの比率が1:20にも達する。

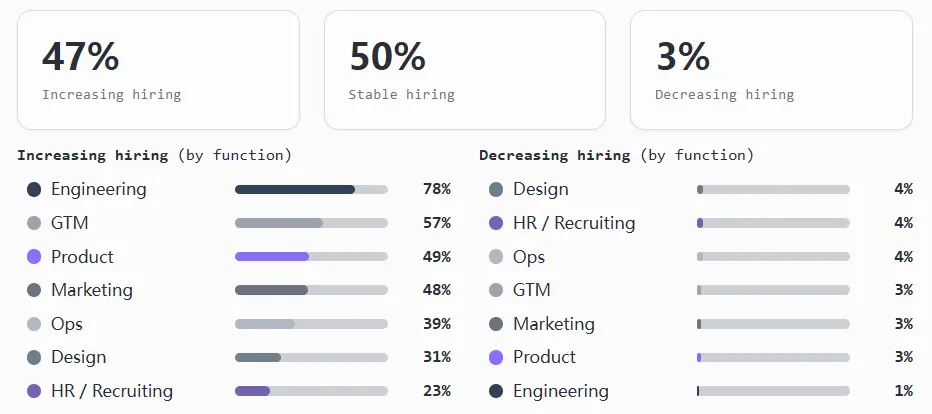

機能部門全体での採用の勢い

ほとんどのチームは、急成長ではなく、ターゲットを絞った成長モードにあります。全体として、企業はコアチームを厳選して拡大する一方で、サポートチームを合理化しています。多くの企業は人員維持を予定しており、全体的な人員削減を計画している企業はごくわずかです。

採用の勢いは、上記のチーム構成と一致しています。エンジニアリングは明確な優先事項であり、プロダクトとマーケティングは着実に、しかし慎重に成長しています。GTM(営業、マーケティング、オペレーション)の採用は、事業拡大期とインフラ・金融セクターで好調ですが、コンシューマー、ゲーム、NFT企業ではやや減速しています。デザインは未発達のままであり、オペレーションと人事/採用はほぼ横ばいの状態です。そのため、技術チームが社内サポートよりも急速に成長し、ボトルネックが生じる可能性があります。

要点:

- エンジニアリング部門が成長を牽引し、約78%のチームが拡大し、人員削減はわずか1%でした。また、エンジニアリング部門は、ジュニアレベルの採用パイプラインが確固たる地位を築いている唯一の部門でもありました。

- GTM の採用は開発段階とともに増加し、チームの 57% が拡大し、40% は横ばいのままです。

- 製品とマーケティングは安定しており、チームの約半数が増加、残りの半数は変化なしです。

- 全面的に拡大したチームはほとんどなく、ほとんどのチームは 2 ~ 4 つの機能を拡大し、その他の機能はそのまま維持しました。これは、採用プロセスを簡素化するためだと考えられます。

- GTM が拡大するのは、上級管理職や経営幹部の人材がすでに配置されている場合のみであり、企業がエントリーレベルのポジションの採用によって拡大することはめったにありません。

- 成長が遅いのは、多くの場合、上級の人材の割合が高いチームに付随します。製品、設計、エンジニアリングの各部門に上級管理職や経営幹部が就任すると、それらの部門は安定し、採用が遅くなる可能性が高くなります。

- 全体的な解雇は 3% と小規模でしたが、設計、運用、人事/採用部門では解雇率が若干高くなりました。