a16zのパートナー、オリビア・ムーア

レオ、Thought Circle編集

過去2年間に登場したコンシューマー向けAI製品が、わずか2年足らずでユーザー数がゼロから数百万人にまで成長し、年間売上高が1億ドルを超えることができたのはなぜか、不思議に思ったことはありませんか?この成長率はAIの登場以前には想像もできなかったものです。表面的には、流通の高速化とユーザーあたりの平均売上高の増加が原因のように思えます。しかし、私は多くの人が見落としている、より深い変化を発見しました。AIはコンシューマー向けソフトウェアの収益維持モデルを根本的に変えてしまったのです。

最近、a16zのパートナーであるオリビア・ムーア氏による分析記事「大いなる拡大:コンシューマーソフトウェアの新時代」を読みました。彼女はこの現象を「大いなる拡大」と呼び、重要なトレンドを捉えていると思います。この視点から考えてみると、これは単なるビジネスモデルの調整ではなく、コンシューマーソフトウェア業界全体のゲームのルールを根本的に変えるものだと気づきました。私たちは今、歴史的な転換点を目の当たりにしています。コンシューマーソフトウェア企業はもはやユーザーの離脱に悩まされることなく、ユーザー価値の継続的な拡大を通じて成長を実現できるのです。ある意味で、コンシューマー市場とエンタープライズ市場の境界線は曖昧になりつつあると言えるでしょう。

この変化の影響は甚大です。従来の消費者向けソフトウェア企業は、現状維持のためだけに、毎年膨大な労力と費用を費やして離脱したユーザーを補充してきました。しかし、AIのチャンスを捉えた企業は、新規ユーザー一人ひとりが価値を失うどころか、長期的に見てより多くの収益に貢献していることに気づき始めています。まるで穴の開いたバケツから膨らむ風船へと移行するようなもので、成長モデルは全く異なるのです。

この観点から、私は個人的に、これは海外展開する企業にとって大きなチャンスだと考えています。なぜなら、コンシューマー向け製品はPLGを活用して成長と収益を達成できるため、海外展開に苦労することが多いSLGの中国チームの制約を効果的に回避できるからです。エンタープライズ市場をターゲットとしながらも、全体的な成長モデルはコンシューマー向け製品と似ています。私自身、これに共感しています。私自身のプロジェクトであるVibe Codingは、1ヶ月前に公開されました。これはエンタープライズをターゲットとしたBサイド製品ですが、顧客獲得と成長、そして顧客からの肯定的なフィードバックを生み出すためにPLGを活用しています。

従来のモデルの根本的な欠陥

まず、AIが登場する以前の消費者向けソフトウェアの収益化方法を見てみましょう。ムーア氏の分析では、2つの主要なモデルが概説されていますが、これは非常に的確な要約だと思います。1つ目は広告主導型モデルで、主にソーシャルアプリで採用されています。このモデルは利用状況に直接結びついているため、ユーザー1人あたりの価値は通常、時間の経過とともに一定です。Instagram、TikTok、Snapchatなどはすべてこのモデルの例です。2つ目は、すべての有料ユーザーが製品へのアクセスに対して同じ月額または年額の固定料金を支払う、単層サブスクリプションモデルです。Duolingo、Calm、YouTube Premiumはすべてこのアプローチを採用しています。

どちらのモデルでも、収益維持率はほぼ常に100%を下回っています。毎年一定の割合のユーザーが離脱し、残ったユーザーは同額を支払い続けます。消費者向けサブスクリプション製品の場合、初年度末までにユーザーと収益の維持率が30~40%であることが「ベストプラクティス」とされています。このような数字は絶望的に聞こえるかもしれません。

私は常々、このモデルには根本的な構造的欠陥があると感じてきました。それは、企業が成長を維持するため、ましてや拡大するためには、失われた収益を常に補わなければならないという根本的な制約を生み出してしまうのです。水漏れするバケツを想像してみてください。水位を維持するために水を注ぎ続けるだけでなく、漏れ出る水よりも多くの水を注ぎ続けなければ、水位は上がりません。これが、従来のコンシューマー向けソフトウェア企業が直面しているジレンマです。彼らは顧客を獲得し、失い、そして再び獲得するという、終わりのないサイクルに陥っているのです。

このモデルの問題は、単なる数字の問題ではありません。企業全体の戦略とリソース配分にも影響を与えます。既存ユーザーとの関係を深めたり、製品価値を向上させたりすることよりも、離脱を相殺するための新規ユーザー獲得に多くの労力が費やされています。だからこそ、多くのコンシューマー向けアプリは、ユーザーがアプリの利用をやめれば収益が即座に消えてしまうことを承知の上で、通知をプッシュしたり、ユーザーの定着率を高めるために様々な戦術を駆使したりしているのです。

このモデルは、ユーザーの潜在的価値を根本的に過小評価していると私は考えています。ユーザー価値は固定されており、一度製品に加入すると、収益への貢献は上限に達すると想定されています。しかし現実には、ユーザーが製品に慣れてくるにつれて需要は高まり、支払意思額も増加する傾向があります。従来のモデルでは、こうした価値成長の機会を捉えることができていません。

AI時代のゲームのルールを書き換える

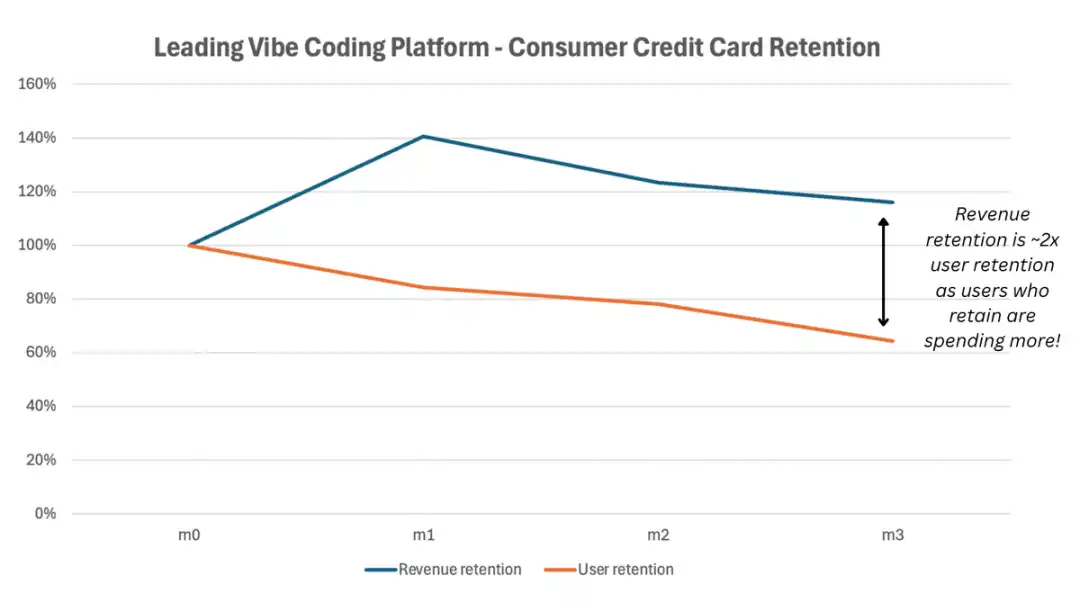

AIの登場はゲームプレイを完全に変えました。ムーア氏はこの変化を「大拡大」と呼んでいますが、まさにその通りだと思います。急成長を遂げているコンシューマー向けAI企業は、現在、収益維持率が100%を超えています。これは、従来のコンシューマー向けソフトウェアでは想像もできないレベルの成功です。この現象は2つの側面から生じています。1つ目は、固定の「アクセス」料金が使用量ベースの収益に置き換わることで、消費者の支出が増加していることです。2つ目は、消費者がかつてないペースでツールを職場に持ち込み、より多額の予算で償還・サポートを受けられるようになっていることです。

私が観察した重要な変化は、ユーザー行動の根本的な変化です。従来のソフトウェアでは、ユーザーは製品を使うか使わないか、つまりサブスクリプションを購入するか解約するかのどちらかでした。しかし、AI製品では、ユーザーエンゲージメントと価値貢献は段階的に高まります。最初は基本的な機能を散発的に使用するかもしれませんが、AIの価値に気づくにつれて、これらのツールへの依存度が高まり、要求も拡大していきます。

軌道の変化は劇的です。ムーア氏は、収益維持率が50%の場合、企業が成長を維持するためには毎年ユーザーベースの半分を入れ替える必要があると指摘しました。しかし、100%を超えると、各ユーザーベースが拡大し、成長が積み重なっています。これは単なる数字上の改善ではなく、全く新しい成長エンジンの誕生を表しています。

この変化には、根底にいくつかの理由があると考えています。AI製品には学習効果があり、使用すればするほど有用性が高まります。ユーザーが製品に費やす時間とデータが増えるほど、製品の価値は高まります。これにより、正のフィードバックループが生まれます。つまり、使用が増えるほど価値が高まり、それがさらなる使用と購入意欲の向上につながります。

もう一つの重要な要素は、AI製品の実用性です。多くの従来の消費者向けアプリケーションとは異なり、AIツールは多くの場合、ユーザーの特定の問題を直接解決したり、生産性を向上させたりします。つまり、ユーザーはこれらのツールを使用することで得られる直接的なメリットを容易に理解でき、その価値に対してより積極的に支払いをします。AIツールによって何時間もの作業が節約できる場合、追加の使用料を支払うことは非常に合理的になります。

洗練された価格体系設計

最も成功しているコンシューマー向けAI企業がどのように価格戦略を構築しているかを詳しく見ていきましょう。ムーア氏によると、これらの企業はもはや単一のサブスクリプション料金に頼るのではなく、複数のサブスクリプションレベルと使用量ベースのコンポーネントを組み合わせたハイブリッドモデルを採用しています。ユーザーが付属のクレジットを使い切った場合、追加購入したり、上位プランにアップグレードしたりすることができます。

ゲーム業界から学ぶべき重要な点があると思います。ゲーム会社は長年、収益の大部分を高額課金の「クジラ」から得てきました。価格設定を1つか2つの階層に限定することは、収益機会を無駄にしてしまう可能性が高いです。賢明な企業は、ビルドやタスクの数、速度や優先度、特定のモデルへのアクセスといった変数に基づいて階層を構成し、ポイントやアップグレードオプションも提供しています。

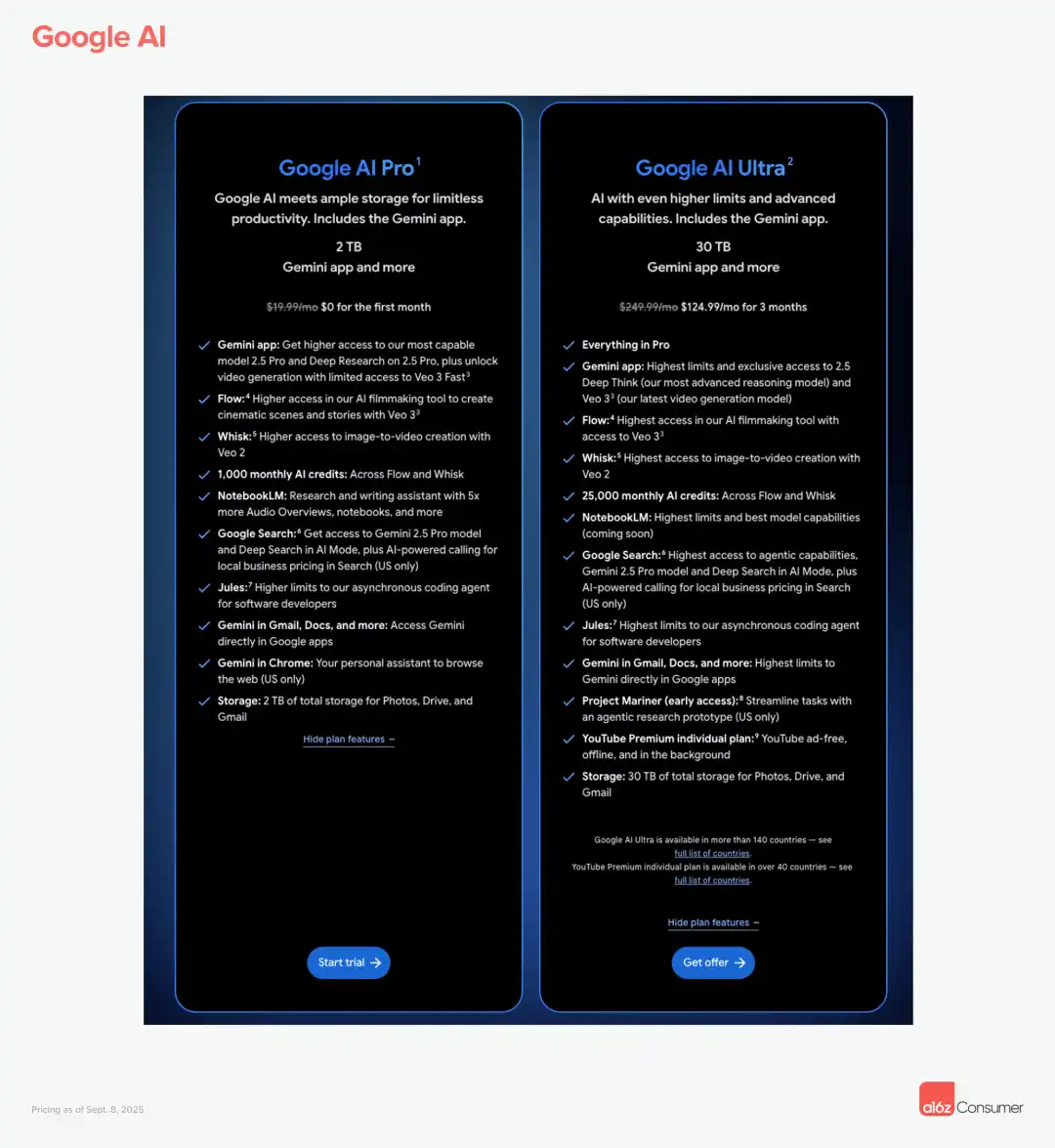

具体的な例をいくつか挙げてみましょう。Google AIは、Proサブスクリプションを月額20ドル、Ultraサブスクリプションを月額249ドルで提供しています。ユーザーが(必然的に)含まれるクレジットを超えた場合、Veo3クレジットの追加料金が発生します。追加クレジットパッケージは25ドルから始まり、最高200ドルまであります。多くのユーザーが、基本サブスクリプションと同じくらいの金額をVeo追加クレジットに費やしていると聞いています。これは、ユーザーエンゲージメントによって収益が拡大することを示す好例です。

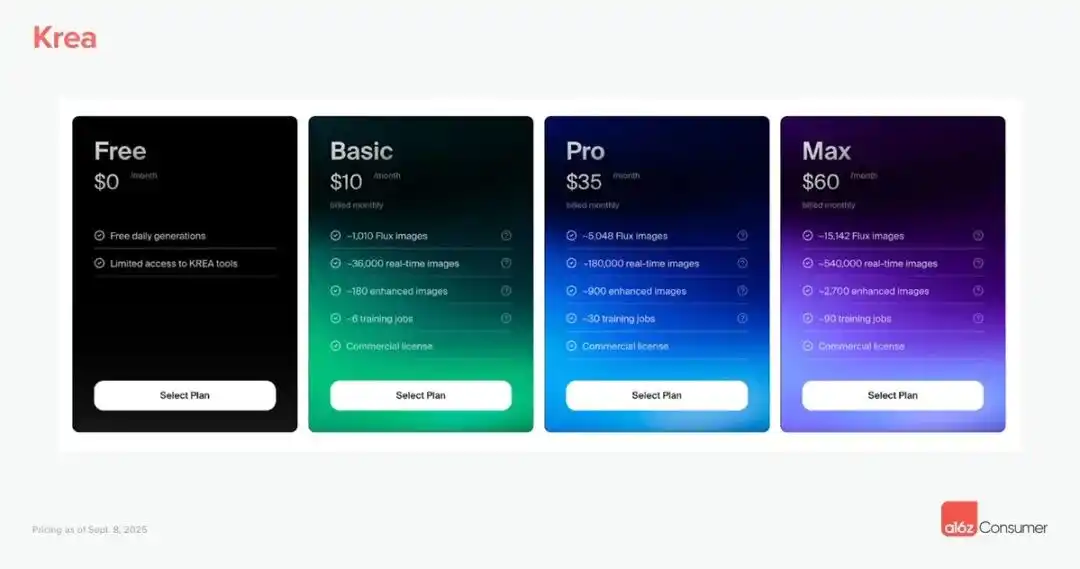

Kreaのモデルも興味深いものです。想定される使用量とトレーニングジョブに基づいて、月額10ドルから60ドルまでのプランが用意されており、付属のコンピューティングユニットを超えた場合は、5ドルから40ドルで追加のクレジットパック(90日間有効)を購入できます。このモデルの優れた点は、カジュアルユーザーにはリーズナブルな価格で提供しながら、ヘビーユーザーには拡張の余地を提供していることです。

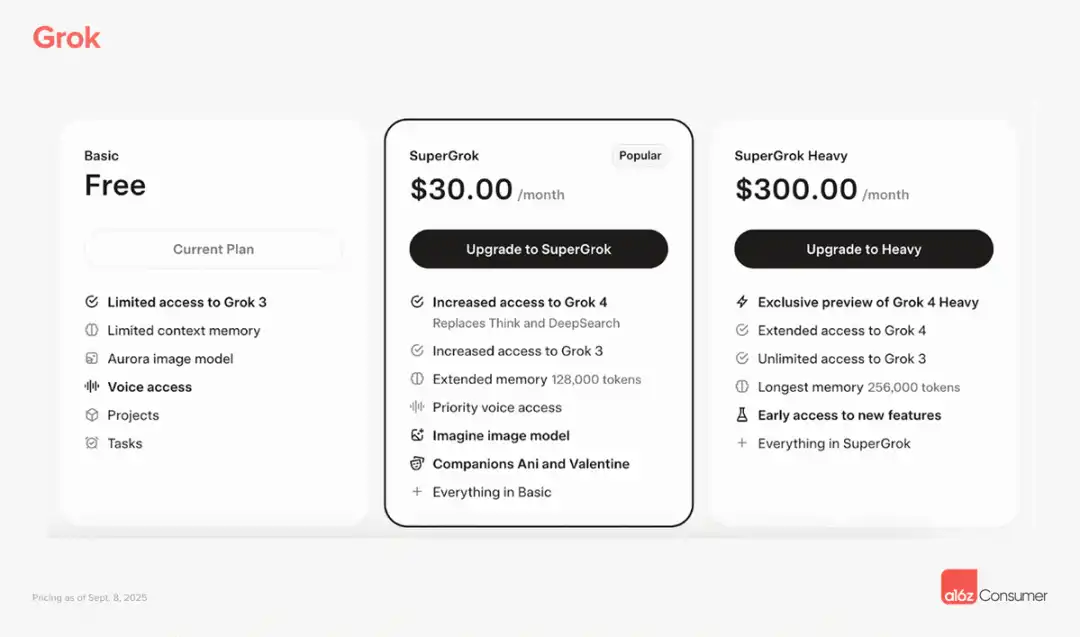

Grokの価格設定はこの戦略を極限まで推し進めています。SuperGrokプランは月額30ドルですが、SuperGrok Heavyプランは月額300ドルです。後者では、新モデル(Grok 4 Heavy)のロック解除、モデルアクセスの拡張、メモリの大容量化、新機能のテストといった特典が受けられます。この10倍の価格差は、従来のコンシューマー向けソフトウェアではほとんど想像もつかないものですが、AI時代においては、ユーザーによってニーズや認識される価値が大きく異なるため、妥当なものとなります。

これらのモデルの成功は、ユーザー価値の多様かつ動的な性質を認識していることにあると考えています。すべてのユーザーが同じニーズや支払い能力を持っているわけではなく、同じユーザーであってもニーズは時間とともに変化する可能性があります。柔軟な価格設定オプションを提供することで、これらの企業はユーザー価値のあらゆる側面を獲得できるのです。

ムーア氏は、一部のコンシューマー企業が、エンタープライズ市場への展開を検討する前であっても、この価格モデルのみで100%を超える収益維持率を達成したと指摘しました。これは、この戦略の威力を示しています。従来のコンシューマー向けソフトウェアの解約問題を解決するだけでなく、本質的な成長メカニズムも生み出します。

消費者から企業への黄金の架け橋

私が観察したもう一つの重要な傾向は、消費者が職場にAIツールを導入する前例のない速さです。ムーア氏は分析の中でこの点を強調しています。消費者は職場へのAIツールの導入を積極的に評価しているのです。一部の企業では、「AIネイティブ」ではないことはもはや容認されないと考えられています。職場で活用できる可能性のある製品(基本的にNSFWではないもの)は、ユーザーがそれをチームに導入したいと考え、払い戻しを受けられるのであれば、はるかに高い金額を支払うだろうと想定すべきです。

この変化のスピードには驚かされます。かつては、消費者から企業への導入には何年もかかり、市場への啓蒙と販売活動に多大な労力が必要でした。しかし、AIツールの有用性は明白であるため、ユーザーは自発的に職場に導入しています。従業員が最初は個別にAIツールを購入し、その後、会社を説得してチーム全体でエンタープライズ版を購入するという事例を数多く見てきました。

価格に敏感な消費者から価格に鈍感な企業購入者への移行は、大きな事業拡大の機会を生み出します。しかし、そのためには、チームフォルダ、共有ライブラリ、共同キャンバス、認証、セキュリティといった基本的な共有・コラボレーション機能が不可欠です。これらの機能は、企業向けの可能性を秘めたあらゆる消費者向けAI製品にとって、今や不可欠だと私は考えています。

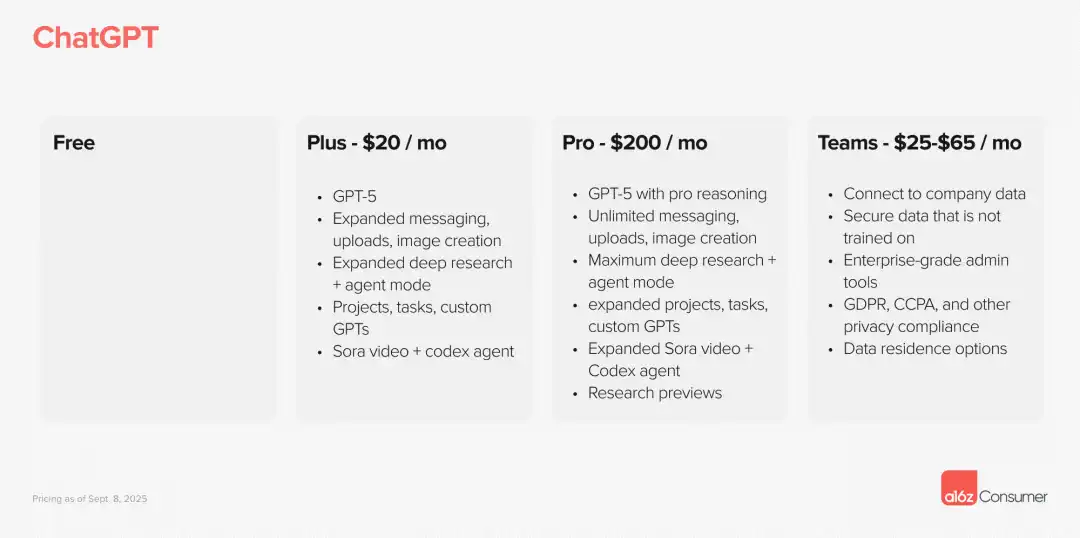

これらの機能により、価格差は顕著になる可能性があります。ChatGPTはその好例です。チーム向け製品としてはあまり認識されていませんが、価格設定を見ればその差が顕著です。個人向けサブスクリプションは月額20ドルから、エンタープライズプランはユーザー1人あたり25ドルから60ドルです。このような2~3倍の価格差は、従来のコンシューマー向けソフトウェアでは珍しいものですが、AI時代においては当たり前になりつつあります。

一部の企業は、チームでの導入を促進するために、個人向けプランを損益分岐点、あるいは若干の赤字で販売しているのではないかと推測します。Notionは2020年にこのアプローチを効果的に活用し、個人ユーザーには無制限の無料ページを提供しながら、コラボレーション機能には積極的な課金を行い、爆発的な成長期を牽引しました。この戦略の背後にあるロジックは、個人利用を補助することでユーザー基盤を構築し、その後、エンタープライズ向け機能で収益性を確保するというものです。

具体的な例をいくつか見てみましょう。GammaのPlusプランは月額8ドルで、多くの企業で必須となっている透かし表示の削除をはじめとする様々な機能が含まれています。ユーザーは、ワークスペースに共同作業者を追加するごとに料金を支払います。このモデルは、プロフェッショナルな見た目を求める企業のニーズを巧みに捉えています。

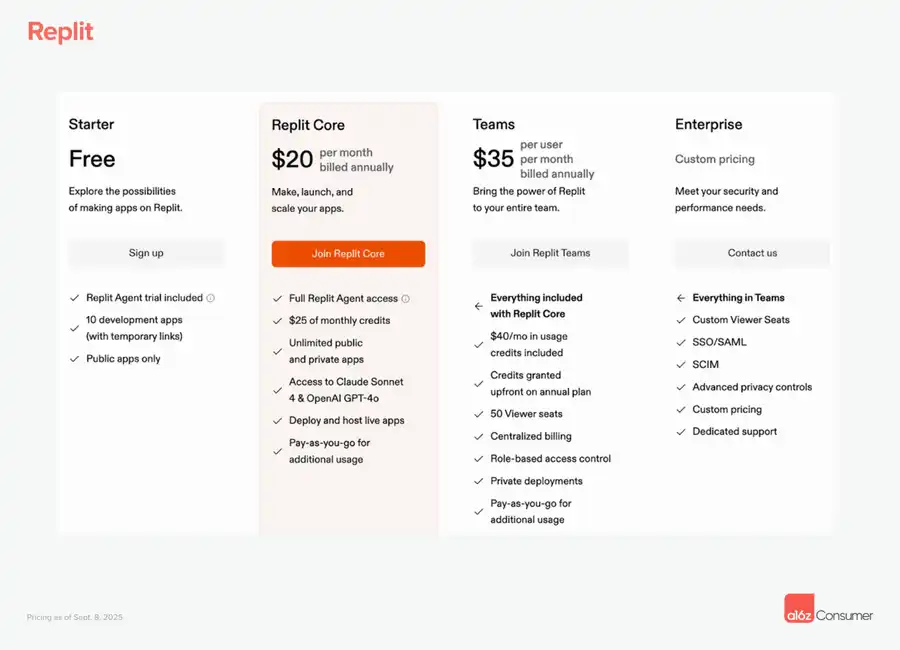

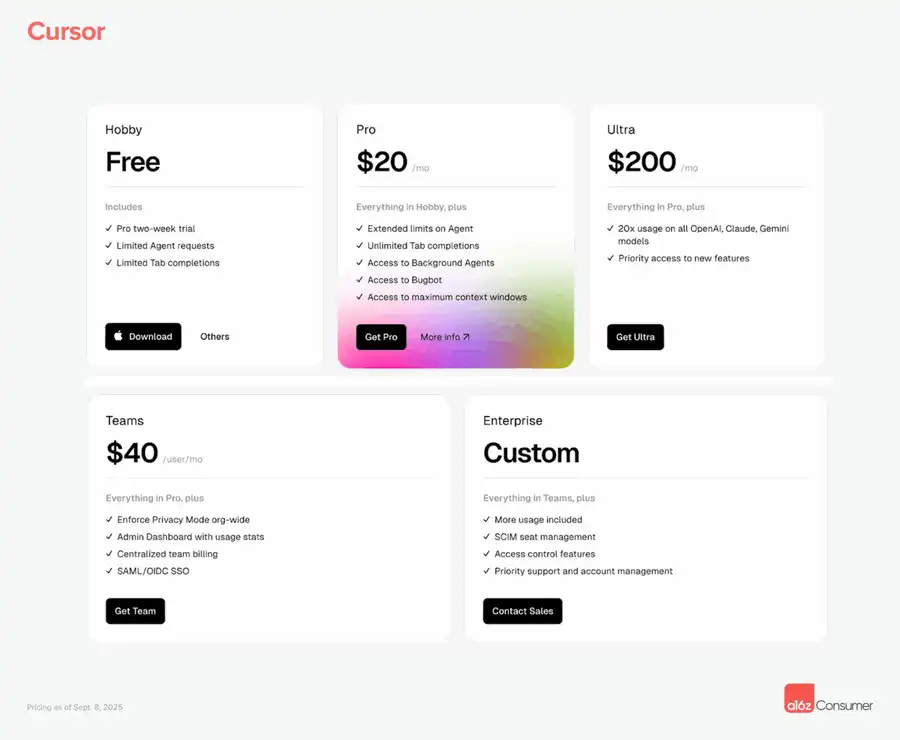

Replitは、Coreユーザー向けに月額20ドルのプランを提供しています。Teamプランは月額35ドルからで、追加クレジット、ビューワーシート、一元管理課金、ロールベースのアクセス制御、プライベートデプロイメントなどが含まれています。Cursorは、月額20ドルのProプランと、月額200ドルのUltraプラン(使用量が20倍)を提供しています。Teamユーザーは月額40ドルのProプランを利用できます。Proプランには、組織全体のプライバシーモード、使用状況と管理ダッシュボード、一元管理課金、SAML/SSOなどの機能が含まれています。

これらの機能は、エンタープライズARPU(ユーザー1人あたりの平均収益)の拡大を可能にするため重要です。エンタープライズ展開を検討していないコンシューマー向けAI企業は、大きなチャンスを逃していると考えています。エンタープライズユーザーは、より多くの料金を支払うだけでなく、一般的に安定性が高く、解約率も低いというメリットがあります。

初日からエンタープライズグレードの機能に投資する

ムーア氏は、一見直感に反するようだが、実は非常に賢明な提案をしている。「消費者向け企業は創業後1~2年以内に営業リーダーの採用を検討すべきだ」と。これは従来の消費者向け製品戦略に反するものではあるが、私もこれに心から賛成だ。

個人レベルでの導入だけでは、製品の普及には限界があります。組織全体での広範な導入を確実にするには、企業調達を円滑に進め、高額契約を締結する必要があります。そのためには、単に自然な製品導入に頼るのではなく、専門的な営業力が必要です。優れたコンシューマー向けAI製品が、企業向けの営業力不足のために大きなチャンスを逃しているのを、私は数多く見てきました。

2013年に設立されたCanvaは、Teams製品のリリースまで7年近くも待たされました。ムーア氏は、2025年までにこの遅延はもはや現実的ではないと指摘しています。企業におけるAI導入のペースを考えると、エンタープライズ向け機能の導入を遅らせれば、競合他社にその機会を奪われてしまうでしょう。市場の変化がかつてないほど速いAI時代において、この競争圧力は大きく加速しています。

いくつかの重要な機能が、多くの場合、結果を左右すると考えています。セキュリティとプライバシーの面では、SOC-2コンプライアンスとSSO/SAMLサポートが不可欠です。運用と課金の面では、ロールベースのアクセス制御と一元的な課金が不可欠です。製品の面では、チームテンプレート、共有テーマ、そして共同ワークフローが不可欠です。これらは基本的な機能のように聞こえるかもしれませんが、企業の購入決定において重要な要素となることがよくあります。

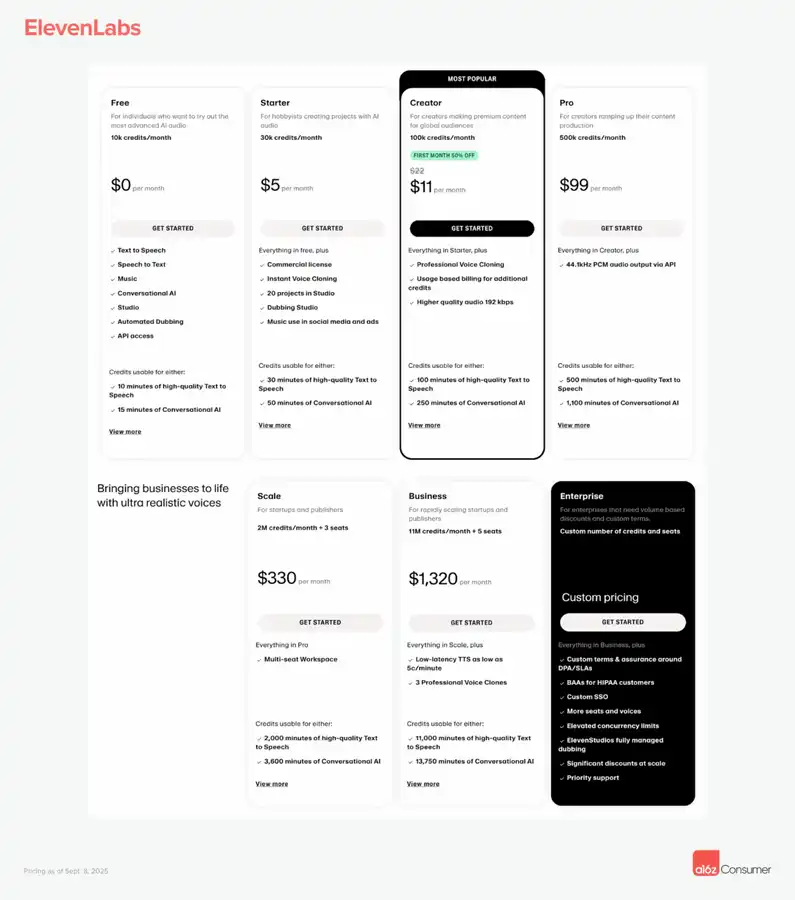

ElevenLabsはその好例です。同社は当初は主に消費者向けでしたが、すぐにエンタープライズグレードの機能を構築し、音声および会話型エージェントにHIPAAコンプライアンスを追加し、医療やその他の規制対象市場への対応体制を整えました。この急速なエンタープライズ変革により、同社は消費者からの収益のみに依存するのではなく、価値の高いエンタープライズ顧客を獲得することができました。

興味深い現象を観察しました。早い段階でエンタープライズ機能に投資したコンシューマー向けAI企業は、より強固な防壁を築く傾向があります。エンタープライズ顧客がツールを導入し、ワークフローに統合すると、切り替えコストが高くなります。これにより、顧客の定着率が高まり、収益源の予測可能性が高まります。

さらに、エンタープライズ顧客は貴重な製品フィードバックを提供します。彼らのニーズは往々にしてより複雑であり、製品の進化を促します。私は、多くのコンシューマー向けAI製品がエンタープライズ顧客へのサービス提供を通じて、新たな製品の方向性や機能要件を発見するのを目にしてきました。

この変化についての私の深い考え

ムーアの主張と私自身の観察を注意深く分析した結果、私たちはビジネスモデルの再調整だけでなく、ソフトウェア業界全体のインフラの再構築を目撃していると考えています。AIは製品の機能だけでなく、価値の創造と獲得の方法も変えています。

私が最も興味深いと思うのは、この変化がコンシューマー向けソフトウェアに関する従来の認識を揺るがすものであることです。長い間、コンシューマー向けソフトウェアは本質的に低価格で、解約率が高く、収益化が難しいと考えられてきました。しかし、AI時代の現実は、コンシューマー向けソフトウェアがエンタープライズレベルの収益規模と成長率を達成できることを示しています。この変化がもたらす影響は計り知れません。

資本配分の観点から見ると、これは投資家がコンシューマー向けAI企業により早く、より多くの資金を投資できることを意味します。なぜなら、これらの企業はより早く、意味のある収益規模を達成できるからです。従来、コンシューマー向けソフトウェア企業は、効果的な収益化を実現するために、かなりのユーザーベースを獲得するまで待つ必要がありましたが、今では比較的小規模なユーザーベースでも力強い収益成長を達成できます。

この変化がスタートアップ戦略に与える影響についても考察しました。ムーア氏は、AI時代に台頭するであろう最も重要なエンタープライズ企業の多くは、おそらくコンシューマー向け製品からスタートしただろうと述べています。これは深い洞察だと思います。従来のB2Bソフトウェアスタートアップの道のりは、通常、広範な市場調査、顧客インタビュー、そして販売サイクルを伴います。コンシューマー向け製品から始めることで、製品のイテレーションと市場検証を迅速化できます。

このアプローチのもう一つの利点は、より自然な製品市場適合性(PMF)を生み出すことです。消費者が自発的に製品を使用し、代金を支払うことは、PMFの強力なシグナルとなります。そして、これらのユーザーが製品を職場に持ち込むことで、企業における導入はより有機的かつ持続的なものとなります。

競争環境における興味深い変化にも気づきました。従来のソフトウェア時代では、コンシューマー市場とエンタープライズ市場は典型的には分離されており、プレイヤーも戦略も異なっていました。しかし、AI時代では、これらの境界線は曖昧になっています。単一の製品が両方の市場に同時に参入できるようになり、新たな競争優位性と課題が生まれています。

技術的な観点から見ると、AI製品のこの二面性(消費者レベルの使いやすさとエンタープライズレベルの機能性)は、製品の設計・開発における新たな基準を推進すると考えています。製品は、個人ユーザーが容易に導入できるほどシンプルでありながら、企業のニーズを満たすほど強力で安全である必要があります。このバランスを実現するのは容易ではありませんが、適切なバランスを実現した企業は大きな競争優位性を獲得できるでしょう。

このトレンドが既存のエンタープライズソフトウェア企業に与える影響についても考察しました。従来のエンタープライズソフトウェア企業は、現在、コンシューマー市場から生まれたAI企業との競争に直面しています。これらの新規参入企業は、優れたユーザーエクスペリエンスとより速いイテレーションスピードを提供することが多いため、エンタープライズソフトウェア業界全体が製品基準とユーザーエクスペリエンスの向上を迫られる可能性があります。

結局のところ、この変化は仕事のやり方における根本的な変化を反映していると私は考えています。リモートワーク、個人ツールの選択肢の増加、そして生産性ツールへの期待の高まりは、いずれも消費者向けツールと企業向けツールの境界線を曖昧にしています。AIは、すでに進行していたこのトレンドを加速させているに過ぎません。

将来の機会と課題

私はムーア氏が述べている「大拡大」現象に興奮していますが、注意を払うべき課題と機会もいくつかあると考えています。

課題に関しては、競争は激化すると考えています。成功への道筋が明確になるにつれて、より多くの企業が同じ戦略を追求するようになるでしょう。しかし、長期的には、強力な差別化とネットワーク効果を確立できる企業が勝利を収めるでしょう。

規制の観点から見ると、企業環境におけるAI製品の急速な導入は、新たなコンプライアンスおよびセキュリティ上の課題を引き起こす可能性があります。企業は、自社のAIツールが様々な業界標準や規制要件に準拠していることを保証する必要があります。これにより開発コストと複雑さが増すだけでなく、新たな競争障壁も生み出される可能性があります。

機会という点では、イノベーションの余地は非常に大きいと考えています。コンシューマーグレードの使いやすさとエンタープライズグレードの機能を創造的に組み合わせることができる企業は、新たな市場カテゴリーを切り開くでしょう。また、特化型のAIツールにも大きなチャンスがあると考えています。特定の業界やユースケースに深く最適化されたツールは、汎用ツールよりも価値が高い可能性があります。

データとAIモデルにもネットワーク効果の機会があると考えています。ユーザーが増え、利用が深まるにつれて、AI製品はよりインテリジェントになり、パーソナライズ化される可能性があります。こうしたデータ主導の改善は、新規参入者が蓄積されたインテリジェンスを再現することが困難であるため、強力な競争優位性を生み出す可能性があります。

投資の観点から見ると、このトレンドは今後も多額の資金を呼び込むと確信しています。しかし、投資家は短期的な急成長を遂げている企業だけでなく、真に持続可能な競争優位性を持つ企業を見極める能力をより一層磨く必要があります。重要なのは、初期の市場機会を捉えるだけでなく、真の堀を築くことができる企業を見極めることです。

結局のところ、ムーア氏が描く「大拡張」はAI革命の始まりに過ぎないと私は考えています。私たちはソフトウェアの本質そのものを再定義しようとしています。ツールから知的な仲間へ、機能から成果へと。この変化を捉え、成功を収める企業が次世代のテクノロジー巨人を築くでしょう。これは単なるビジネスモデルの革新ではなく、人とテクノロジーの関係性を再考することです。私たちは、ソフトウェアがよりスマートに、より便利に、より不可欠なものになる、刺激的な時代に生きています。