執筆者: TechFlow

5月27日、無名の小さな株がナスダック取引所に大きな波紋を巻き起こした。

時価総額がわずか1,000万ドルの小規模ゲーム会社SharpLink Gaming(SBET)は、4億2,500万ドルのプライベートエクイティ投資を通じて約163,000イーサリアム(ETH)を購入したと発表した。

このニュースが報道されると、シャープリンクの株価は急騰し、一時500%を超える上昇を記録した。

コインの購入は、米国の上場企業にとって株価を上げるための新たな富の秘訣になりつつあるのかもしれない。

当然ながら、この話の出所は MicroStrategy (現在は Strategy に社名変更、株式コード MSTR) であり、同社は 2020 年に早くもビットコイン戦争の火種をつくり、大胆な賭けに出た企業である。

5年で、同社は普通のテクノロジー企業から「ビットコイン投資の先駆者」へと変貌を遂げた。 2020年、MicroStrategyの株価は10ドル強でした。 2025年までに株価は370ドルまで急騰し、時価総額は1000億ドルを超えた。

コインの購入は、マイクロストラテジーのバランスシートを膨らませただけでなく、同社を資本市場の寵児にした。

2025年、熱狂はさらに高まりました。

テクノロジー企業から小売大手、小規模ゲーム企業まで、米国上場企業は暗号通貨を利用して新たな評価エンジンを始動させている。

コインを購入して富の市場価値を高める秘訣は何ですか?

暗号通貨と株式を組み合わせる方法を解説した教科書「MicroStrategy」

すべては MicroStrategy から始まりました。

このエンタープライズソフトウェア企業は、2020年に米国の株式購入ブームの先駆けとなり、CEOのマイケル・セイラー氏はビットコインは「米ドルよりも信頼性の高い価値の保存手段」だと述べた。

信頼を回復するのは刺激的ですが、この会社を本当に目立たせているのは、資本市場での同社の活動の仕方です。

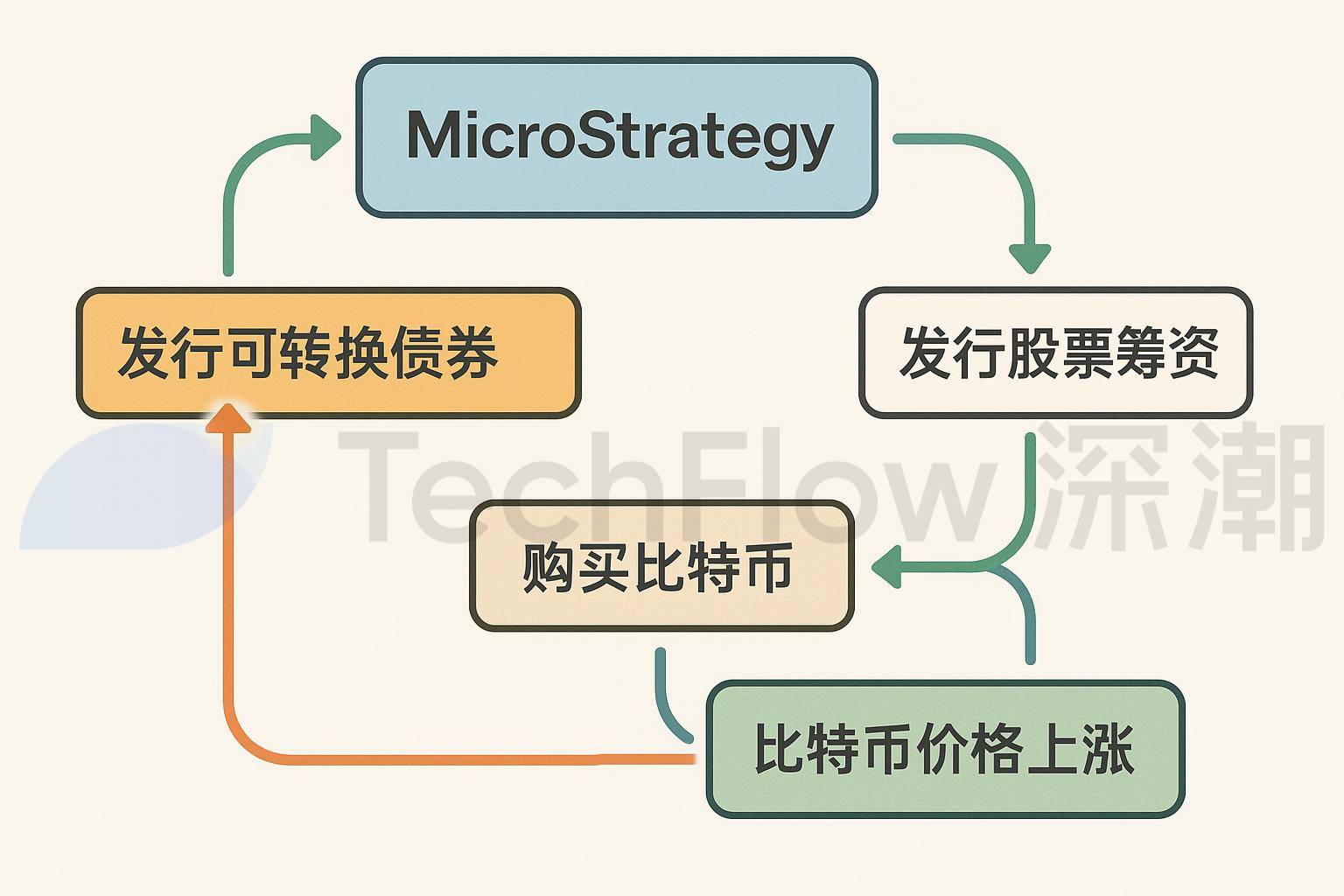

MicroStrategy のアプローチは、「転換社債 + ビットコイン」の組み合わせとして要約できます。

まず、同社は低金利の転換社債を発行して資金を調達した。

マイクロストラテジーは2020年以降、市場平均をはるかに下回る0%という低金利で、こうした債券を数回発行している。例えば、2024年11月には、資金調達コストがほぼゼロで26億ドルの転換社債を発行しました。

これらの債券により、投資家は将来的に固定価格で債券を会社の株式に転換することができ、投資家にコールオプションを与えると同時に、会社は非常に低コストで現金を得ることができます。

第二に、MicroStrategyは調達した資金をすべてビットコインに投資します。同社は複数回の資金調達を通じてビットコインの保有量を増やし続け、ビットコインをバランスシートの中核に据えた。

最後に、マイクロストラテジーはビットコインの価格上昇によってもたらされたプレミアム効果を利用して、一連の「フライホイール効果」を開始しました。

ビットコインの価格が2020年の1万ドルから2025年の10万ドルに上昇すると、企業の資産価値が大幅に増加し、より多くの投資家が株を購入するようになります。株価の上昇により、MicroStrategy はより高い評価額で債券や株式を再度発行し、より多くの資金を調達し、ビットコインの購入を継続することができ、自己強化的な資本サイクルが形成されます。

このモデルの中核は、低コストの資金調達と高収益の資産の組み合わせにあります。転換社債を通じてほぼゼロコストで資金を借り入れ、変動は大きいが長期的には強気なビットコインを購入し、暗号通貨に対する市場の熱狂を利用して評価額を膨らませる。

このアプローチは、MicroStrategy の資産構造を変えただけでなく、他の米国株式企業にとっての教科書的な例にもなりました。

SharpLink、裏口上場はワイン向けではない

SharpLink Gaming (SBET) は、ビットコインの代わりにイーサリアム (ETH) を使用して上記のゲームプレイを最適化しました。

しかし、その背後には、暗号通貨界と資本市場の力の巧妙な組み合わせがあります。

そのゲームプレイは「砲撃」と一言で表すこともできます。その核心は、上場企業という「殻」と暗号化された物語を利用して、評価バブルを急速に拡大することだ。

シャープリンクはもともと、ナスダックから上場廃止の危機に瀕していた小さな会社でした。同社の株価はかつて1ドル未満、株主資本は250万ドル未満で、コンプライアンスに対する大きな圧力に直面していた。

しかし、同社にはナスダック上場という目玉となる特徴がある。

この「シェル」は、イーサリアムの共同設立者であるジョー・ルービン氏が率いる暗号通貨界の巨人、コンセンシスの注目を集めた。

2025年5月、ConsenSysは複数の暗号ベンチャーキャピタル企業(ParaFi CapitalやPantera Capitalなど)と共同で、4億2500万ドルのPIPE(プライベートエクイティファイナンス)を通じてSharpLinkの買収を主導しました。

同社は1株当たり6.15ドルで6,910万株の新株を発行し、IPOやSPACの煩雑なプロセスを経ることなく、急速にシャープリンクの90%以上を掌握した。ジョー・ルービン氏が取締役会長に任命され、コンセンシスはシャープリンクと協力して「イーサリアム財務戦略」を模索することを明らかにした。

これは MicroStrategy の ETH バージョンだという人もいますが、実際にはゲームプレイはより洗練されています。

この取引の真の目的は、シャープリンクのギャンブル事業を改善することではなく、暗号通貨業界が資本市場に参入するための橋頭堡とすることです。

ConsenSysは4億2500万ドルを使って約16万3000ETHを購入し、「MicroStrategyのイーサリアム版」としてパッケージ化し、ETHを「デジタル準備資産」であると主張する計画だ。

資本市場は「ストーリープレミアム」が重要です。この物語は投機資金を引き付けるだけでなく、ETHを直接保有できない機関投資家に「パブリックETHプロキシ」を提供します。

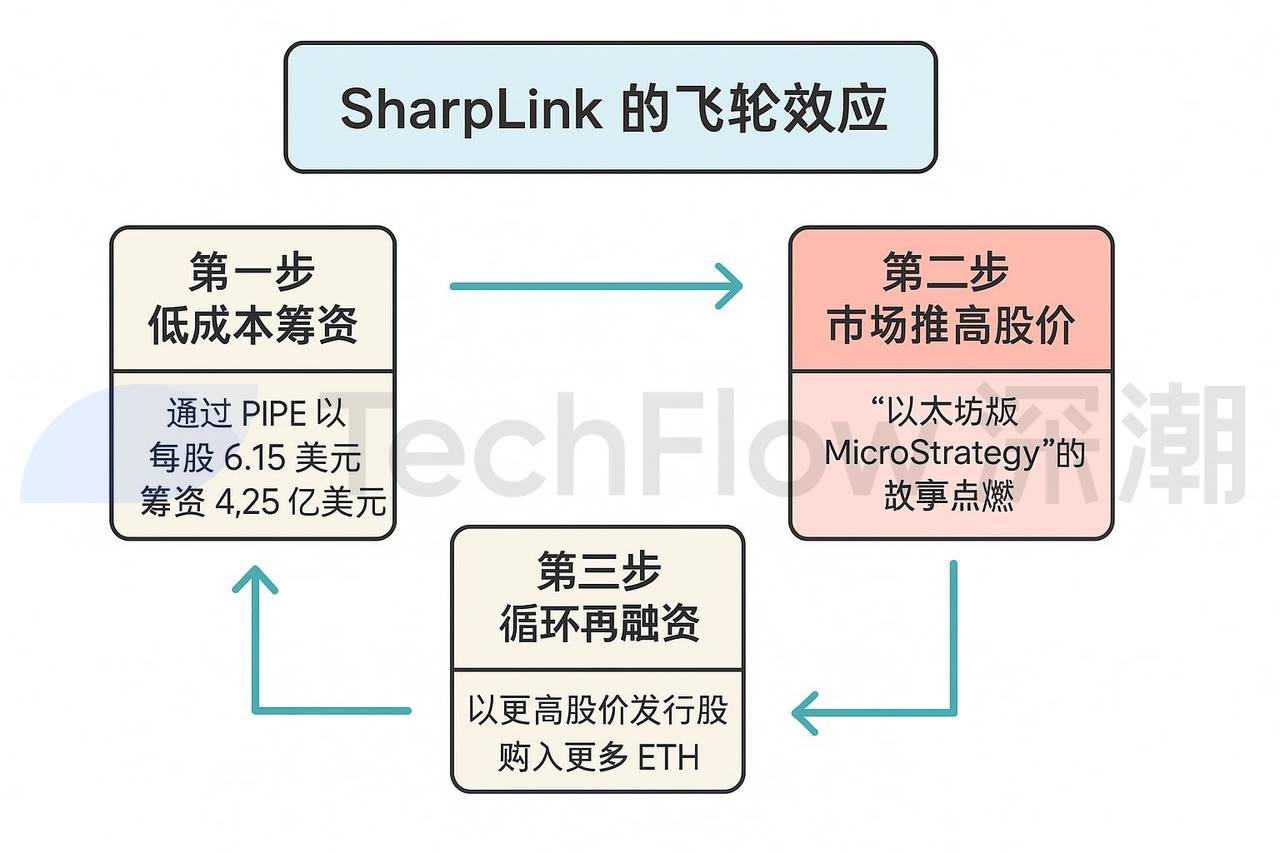

コインを購入するのは単なる最初のステップです。 SharpLink の本当の「魔法」はフライホイール効果にあります。その動作は 3 つのステップのサイクルに分けられます。

最初のステップは低コストで資金を調達することです。

シャープリンクは、面倒なロードショーや規制手続きを必要としないため、IPOやSPACよりも費用がかからないPIPEを通じて、1株当たり6.15ドルで4億2500万ドルを調達した。

第二段階では、市場の熱狂が株価を押し上げます。

「イーサリアム版マイクロストラテジー」という話に投資家たちは刺激され、株価は急騰した。シャープリンク株に対する市場の熱狂はその資産価値をはるかに上回っており、投資家は保有するETHの純価値よりもはるかに高い価格を支払う用意がある。この「心理的プレミアム」によりシャープリンクの市場価値は急速に拡大した。

SharpLink はまた、これらの ETH トークンをステークし、Ethereum ネットワークにロックして、年間 3% ~ 5% の収益を得る計画です。

3番目のステップは循環借り換えです。より高い株価で再度株式を発行することで、シャープリンクは理論的にはより多くの資金を調達し、より多くのETHを購入でき、そのサイクルは継続され、評価額は雪だるま式に上昇するでしょう。

この「資本マジック」の背後にはバブルの影が潜んでいる。

シャープリンクの主力事業であるギャンブルマーケティングはほとんど注目されておらず、4億2500万ドルのETH投資計画は同社の基本理念とは全くかけ離れている。同社の株価は、投機資金と暗号通貨に関する噂に牽引されて急騰した。

実のところ、暗号通貨資本は「シェル+コイン購入」モデルを利用して、一部の中小上場企業のシェルを利用して、評価バブルを急速に膨らませることもできる。

本当の目的は別のところにあります。上場企業の事業自体が関連していれば良いのですが、関係がなくてもあまり問題ありません。

模倣は万能薬ではない

コイン購入戦略は米国上場企業の「富のコード」のようだが、必ずしも効果的ではない。

模倣の道は後発者で混雑している。

5月28日、かつて個人投資家とウォール街の戦いで有名になったゲーム小売大手のゲームストップは、マイクロストラテジーの成功を再現しようと、4,710ビットコインを5億1,260万ドルで購入したと発表した。しかし市場の反応は冷淡だった。発表後、ゲームストップの株価は10.9%下落し、投資家たちは感銘を受けなかった。

5月15日、中国の繊維・衣料品メーカーであるアデンタックス・グループ社(証券コードATXG、中国名瑛希集団)は、普通株を発行して8,000ビットコインとトランプ大統領のTRUMPコインを購入する計画を発表した。現在のビットコインの価格108,000ドルだけを考慮すると、購入コストは8億ドル以上となる。

しかし対照的に、同社の株式時価総額はわずか約450万ドルであり、理論上のコイン購入コストは同社の時価総額の100倍以上になることを意味する。

ほぼ同時期に、別の米国上場中国企業であるJiuzi Holdings(株式コードJZXN、中国名Jiuzi Holdings)もコイン購入ブームに加わった。

同社は今後1年間で1億ドル以上の費用をかけて1,000ビットコインを購入する計画を発表した。

公開情報によると、Jiuzi Holdingsは新エネルギー車の小売りを専門とする中国企業で、2019年に設立されました。同社の小売店は主に中国の第3級都市と第4級都市にあります。

この会社のナスダックにおける株式の時価総額はわずか5,000万ドル程度です。

確かに株価は上昇しているが、企業の市場価値とコインの購入コストの一致が鍵となる。

後発の投資家にとって、ビットコインの価格が下落し、実際にビットコインを購入した場合、彼らのバランスシートは多大な圧力に直面することになるだろう。

コイン購入戦略は富を得るための普遍的な方法ではありません。ファンダメンタルサポートが欠如し、過剰なレバレッジをかけたコイン購入の賭けは、バブル崩壊につながるリスクとなる可能性がある。

別の道

リスクがあるにもかかわらず、暗号通貨の購入熱が新たな常態になる可能性がある。

2025年には世界的なインフレ圧力とドル安期待が継続し、ビットコインとイーサリアムを「インフレ対策資産」と見なす企業が増えるだろう。日本のメタプラネットはビットコイン財務戦略を通じて時価総額を高めており、米国の上場企業もマイクロストラテジーに追随する動きが急速に進んでいる。

一般的な傾向として、暗号通貨は世界的な政治および経済の分野でますます登場しています。

これは仮想通貨界隈の人たちがよく言う「アウト・オブ・サークル」みたいなものでしょうか?

現在の傾向を見ると、暗号通貨が主流になるための道筋は主に2つあります。ステーブルコインの増加と、企業のバランスシートにおける暗号通貨の準備金の増加です。

表面的には、ステーブルコインは暗号通貨市場における支払い、貯蓄、送金のための安定した媒体を提供し、ボラティリティを低減し、暗号通貨の広範な使用を促進します。しかし、その本質は米ドル覇権の延長である。

USDCを例に挙げると、発行元のCircleは米国政府と密接な関係があり、準備資産として大量の米国債を保有しています。これにより、米ドルの国際準備通貨としての地位が強化されるだけでなく、ステーブルコインの流通を通じて米国の金融システムの影響力が世界の暗号通貨市場にさらに浸透することになります。

この悪循環から抜け出すもう一つの方法は、前述のように上場企業がコインを購入することです。

コインを購入する企業は、暗号化に関する物語を通じて投機資金を引きつけ、株価を押し上げるが、少数の大手企業を除けば、市場評価の上昇以外に、後発の模倣者によって主要事業の基礎がどの程度改善されるかは謎のままである。

ステーブルコインであれ、上場企業のバランスシートに入る暗号資産であれ、暗号資産は、従来の財務構造を継続または強化するためのツールのように見えます。

ネギの収穫であれ、金融イノベーションであれ、それはテーブルのどちら側に座っているかによって、コインの表裏を見るようなものです。