TL、DR

-

2025年7月、米国経済はインフレ率の上昇と成長モメンタムの弱まりという複合的な状況が続くでしょう。消費者物価指数(CPI)とコアインフレ率はともに連邦準備制度理事会(FRB)の目標である2%を超えるため、短期的には金融緩和への転換を支持することは困難です。労働市場は概ね安定していますが、若干の弱さが見られます。消費の回復は緩やかで、不安定な基盤の上に成り立っています。高金利と信用コストは引き続き消費者支出を抑制しています。利下げのタイミングをめぐって連邦準備制度理事会(FRB)内で意見の相違が激化しており、市場は9月の利下げを予想していますが、これはその後のインフレ率と雇用統計次第です。一方、地政学的リスクと国内政策をめぐる論争は市場の不確実性を高めています。FRBは高金利を維持し、様子見姿勢を維持しているため、市場全体のリスク選好度に圧力がかかっています。

-

暗号資産市場の取引量は7月に大幅に増加し、1日平均1,612億ドルと前月比56%増となり、1日あたりの取引量は2,000億ドルを超えることも何度かありました。時価総額は3兆9,400億ドル(16.2%増)に達し、BTCが市場シェアの60.6%、ETHが11.8%を占めています。 BTCからETHとそのエコシステムへの資金流入が急速に増加しており、市場センチメントは急速に改善しています。新たにローンチされた人気トークンは主にインフラプロジェクトであり、中でもレイヤー1およびレイヤー2プロジェクト(Chainbase、ZKWASM、Caldera、ERAなど)が最も注目を集めています。DeFiアプリケーションは引き続き重要な成長ドライバーとなっています。

-

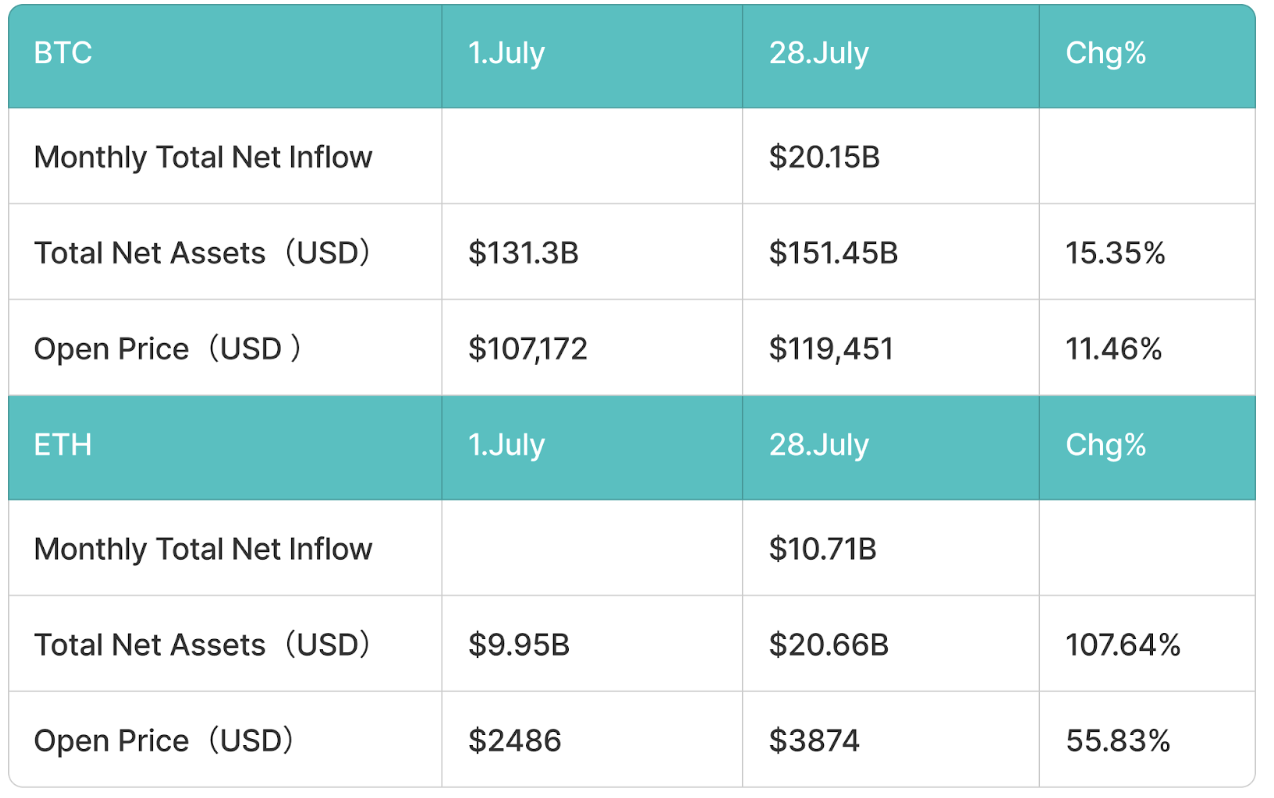

7月、BTCスポットETFへの純流入額は201億5,000万ドル、ETHへの純流入額は107億1,000万ドルとなり、それぞれ11.46%、55.83%の上昇となりました。イーサリアムはより高い人気を示しました。同期間、ステーブルコインの流通量は96億1,700万ドル増加し、米ドル(USDE)が月間36.2%の急上昇で市場を牽引しました。

-

今週、BTCは12万ドルへの到達を何度も試みましたが、失敗しました。7月23日に120,113ドルの高値を付けた後、114,759ドルの安値まで反落しました。現在は119,600ドル前後で取引されていますが、依然として20日移動平均線(約116,300ドル)の制約を受けています。ETHは最も力強いパフォーマンスを示し、過去2日間で3,740ドルから3,881ドルまで上昇しました。ETFには過去6日間で24億ドルの純流入がありました。3,745ドルを上抜ければ、4,094ドルから4,868ドルまで上昇する可能性があります。 Solver(SOL)は比較的弱含みで推移しており、200ドルを下回ってから184ドルの安値を付け、現在は187ドルから190ドルの間で推移しています。176ドルを下回れば、157ドルまで下落する可能性があります。

-

SharpLinkやBitmineといった米国上場企業は、ETHの保有量を大幅に増やし、オンチェーンでステーキングすることで「イーサリアム・マイクロストラテジー」を構築し、ETHをテクノロジー資産から機関投資家の準備資産へと変貌させています。米国初の連邦ステーブルコイン法であるGENIUS法が正式に施行され、ステーブルコイン銀行の規制方針が明確化され、ステーブルコインの流入が促進され、機関投資家によるオンチェーン決済アプリケーションの導入が加速しています。オンチェーン・ステーキングをサポートする初のSolana ETF(SSK)が米国で上場されました。これは「ステーキング+現金配当」構造の先駆けであり、利回り重視の商品における暗号資産ETFの新たな時代を告げるものです。

-

CLARITY法案は下院を通過し、現在上院で審議中です。この法案は、米国暗号資産市場へのコンプライアンスと資本流入を促進することが期待されています。SolanaスポットETFの承認プロセスは加速しており、複数の機関が申請を提出しており、SECは遅くとも10月までに承認する見込みです。BlackRockなどが主導するイーサリアム・ステーキングETFも審査中で、2025年第4四半期に承認される見込みです。

1.マクロ経済の展望

2025年7月、米国のマクロ経済は引き続きインフレ率の上昇と成長モメンタムの弱まりというパターンを経験するでしょう。足元のインフレ率は前月比で持ち直したものの、依然として連邦準備制度理事会(FRB)の目標である2%を大きく下回っており、金融政策は非常に慎重な姿勢を維持しています。一方、労働市場の緩やかな冷え込みと、不安定ではあるものの消費者支出の回復は、地政学的および国内政策の駆け引きに起因する不確実性と相まって、引き続き市場心理を圧迫しています。 インフレ率は目標を上回り続けています インフレの観点から見ると、6月の消費者物価指数(CPI)データによると、米国の全インフレ率は年率2.7%に回復し、コアインフレ率は前年比でわずかに上昇して2.9%となりました。関税調整による投入コストの上昇は、特に住宅、医療、保険といったサービス部門で顕著な価格上昇につながっています。複数の連邦準備制度理事会(FRB)当局者は、現在のデータは即時の緩和サイクルを支持するものではなく、コアインフレ率の持続可能性は依然として更なる確認が必要だと強調した。短期的には、政策は引き続き安定維持に重点を置く。労働市場は安定しつつあるものの、若干の冷え込みを見せている。 6月の非農業部門雇用者数は14万7000人増加し、12ヶ月間の月次平均を下回った。失業率は4.2%から4.1%にわずかに低下した。新規失業保険申請件数は6週間連続で減少しており、労働市場全体が依然として底堅いことを示している。しかし、製造業や建設業などのセクターにおける雇用意欲は弱まっており、一部地域では雇用主が雇用ペースを鈍化し始めており、若干の弱含みを示している。 消費は緩やかに回復した。 消費面では、小売売上高は6月に前月比0.6%増と、約3ヶ月ぶりの増加となった。生活必需品以外の商品とオンライン消費は比較的良好な回復を示した。しかし、高金利、信用コストの上昇、貯蓄率の低下は、住民の中高級品への消費意欲を依然として冷え込ませています。データによると、多くの地域の消費者は依然として高価格帯の商品に慎重な姿勢を維持しており、観光・宿泊業界の回復モメンタムも弱まっています。消費は大きく落ち込んでいるわけではありませんが、その回復力は依然として課題となっています。金利政策の乖離は深刻化しています。 金融政策に関しては、市場は概ね、連邦準備制度理事会(FRB)が7月30日のFOMCで政策金利を4.25%~4.50%に据え置くと予想しており、これは5回連続の利上げ休止となります。インフレ指標は小幅な改善を見せているものの、FRB内では利下げのタイミングをめぐって意見の相違が激化しています。ハト派の一部メンバーは、潜在的な成長リスクをヘッジするために迅速な利下げを求める一方で、タカ派メンバーはインフレがより明確に落ち着くまで金利を据え置くことを主張しています。市場の予想は現在、早ければ9月にも利下げが行われることを示唆しており、年内2回の利下げの可能性は徐々に高まっています。 地政学的不確実性 国際情勢については、中東紛争は依然として大きな緩和には至っておらず、ウクライナでは戦闘が続いています。米国と中国は経済・貿易対話を再開したものの、ハイテクやデータ規制といった重要課題をめぐり、依然として深刻な対立が続いています。さらに、連邦準備制度理事会(FRB)をめぐる国内の議論は、金融政策の独立性に対する政治的な疑念を提起し、政策の透明性と信頼性に圧力をかけています。こうした内外リスクの複合的な影響は、企業の中長期投資に対する信頼感に影響を与え、市場のリスク選好度は依然として圧迫されています。 見通し まとめると、2025年7月の米国経済は、複数の要因が相互作用する極めて重要な局面にあります。インフレ率は依然として目標を下回り、雇用の勢いはわずかに弱まり、消費者の回復は脆弱で、金融政策のシグナルは不明確です。短期的には、FRBは引き続きデータに基づき、慎重かつ慎重なアプローチを維持するでしょう。市場は、8月と9月の主要経済指標の動向と、地政学的リスクの動向を注視しています。その後のデータがインフレ率の継続的な低下と雇用圧力の高まりを裏付ければ、FRBは秋に正式に利下げを開始する可能性があります。

2. 暗号資産市場の概要

通貨データ分析

取引量と日次成長率

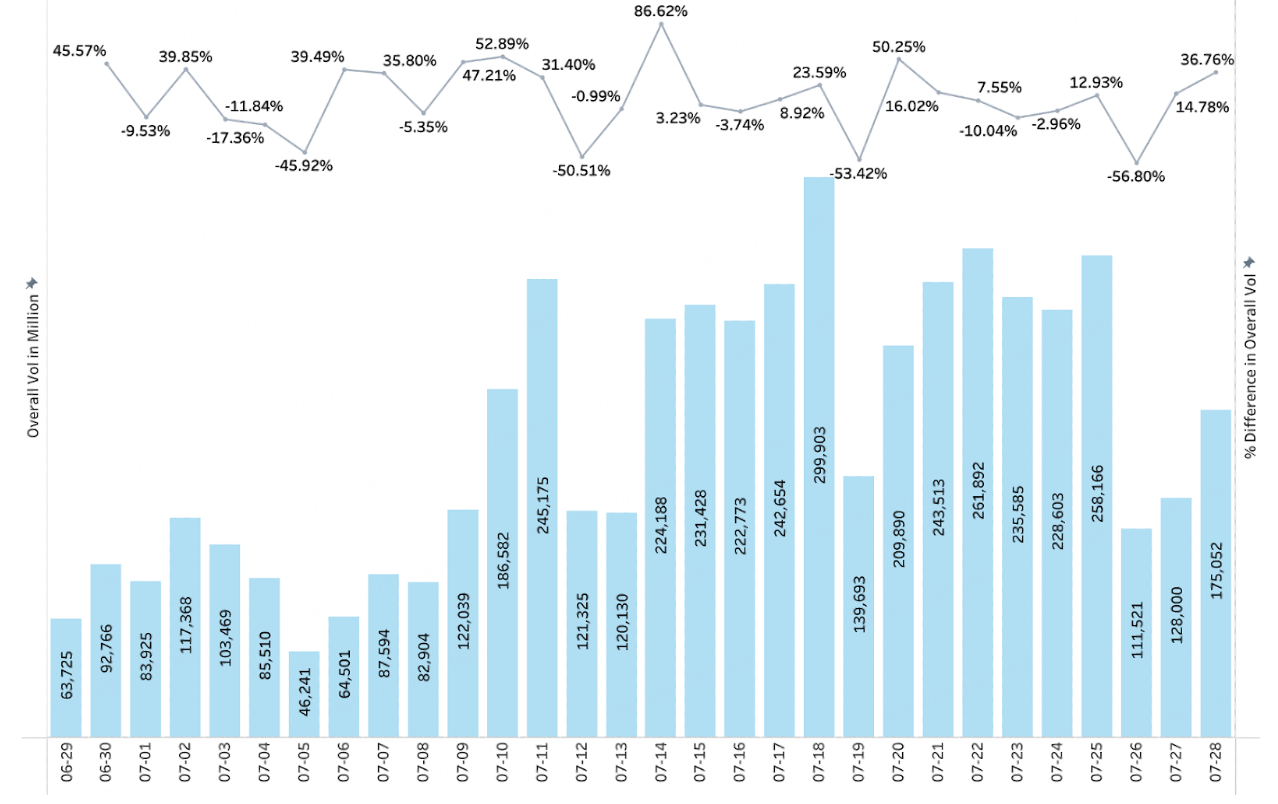

CoinGeckoのデータによると、7月28日現在、暗号資産市場全体の取引量は7月に大幅な増加傾向を示し、1日平均取引量は約1,612億ドルで、前期比56%増加しました。市場活動は引き続き活発化しており、7月11日から18日と7月21日から25日の2つの期間には特に取引量が多く、1日あたりの取引量は繰り返し2,000億ドルを超えました。これは、大規模な資金流入と市場センチメントの急激な上昇を反映しています。全体的に見て、BTCが史上最高値を更新し、ETHが牽引する中、市場は短期的な上昇サイクルにあり、構造的な機会が加速し、投資家のリスク選好度が大幅に高まっています。

時価総額と日次成長率

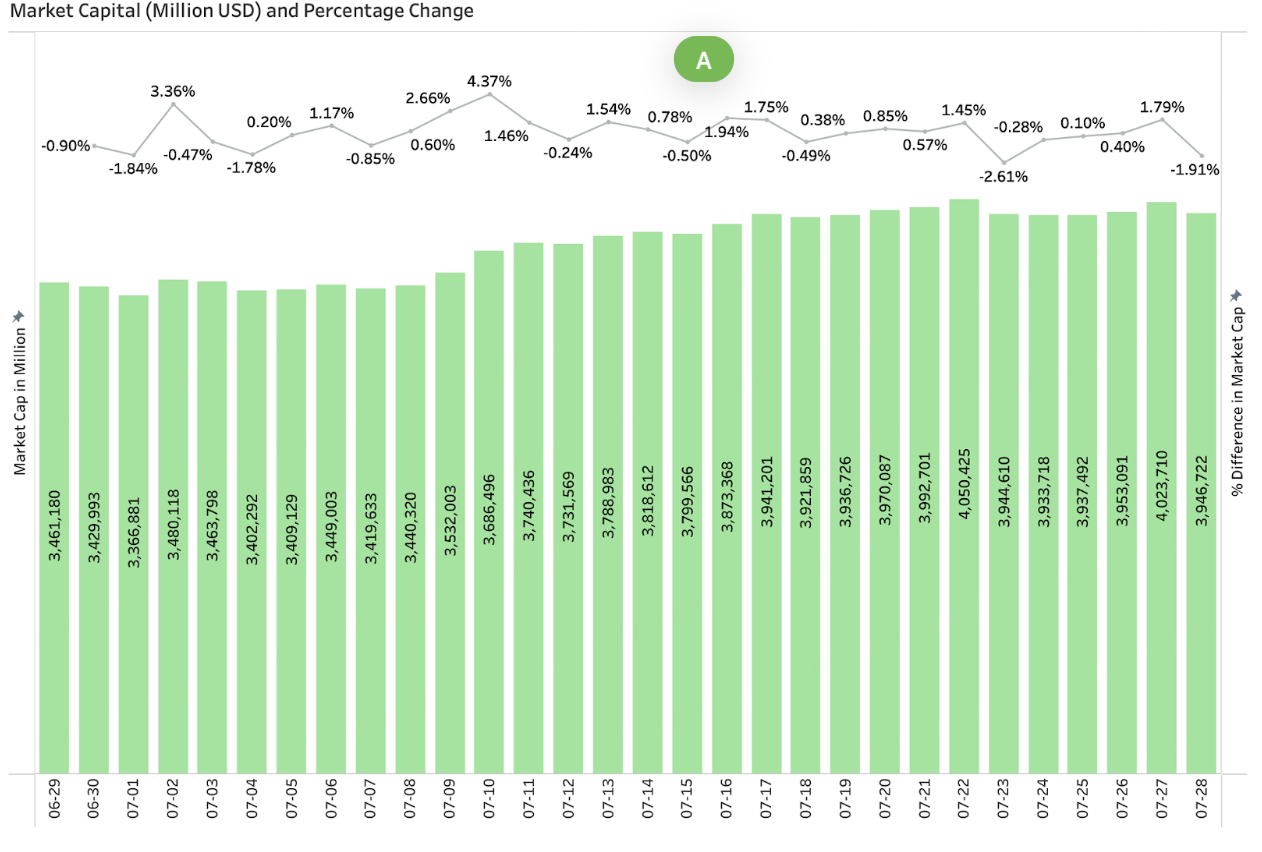

CoinGeckoのデータによると、7月28日時点で、暗号資産の時価総額は着実に増加し、3.94兆ドルに達し、前月比16.2%増加しました。 BTCの市場シェアは60.6%、ETHの市場シェアは11.8%に上昇しました。ETH/BTCの為替レートは0.32まで上昇しました。今回のETHはBTCを上回り、BTCからETHとそのエコシステムへの資金流入が徐々に進んでいます。7月22日には、時価総額は4兆ドルを超え、過去最高を記録しました。7月11日以降、時価総額の伸びは大幅に加速しており、これは継続的な資金流入と、主流資産の上昇に伴う市場の信頼感の回復を反映しています。BTCの度重なる最高値更新、ETHの圧倒的なリード、そしてホットセクターのローテーションに牽引され、暗号資産市場の時価総額の拡大は構造的な特徴を示しており、市場全体が新たな上昇サイクルに入っていることを示しています。

7月の注目トークン

7月にローンチされた注目トークンの中で、特に注目されたのはインフラプロジェクトです。Chainbase、ZKWASM、Caldera、ERAといったレイヤー1およびレイヤー2のプロジェクトが市場で最も人気を集めています。AspectaなどのDeFiプロジェクトも大きな注目を集め、市場が基盤技術と分散型金融エコシステムの両面を重視していることを示しました。全体として、投資家はブロックチェーンのパフォーマンスとスケーラビリティを向上させるインフラプロジェクトに強い関心を示しており、DeFiアプリケーションは引き続き重要な成長ドライバーとなっています。

|

トークン |

トークンのフルネーム |

CoinGecko/CoinMarketCap |

取引所 |

|

ERA |

Caldera |

Bitmart、Binance、Bybit、Gate、Coinbase、Bitget、Crypto.com、Huobi、Kucoin、Mexc、Lbank、Phemex |

|

|

ES |

Eclipse |

Bitmart、Bybit、Gate、Bitget、Crypto.com、Huobi、Kucoin、Mexc、Lbank、Phemex |

|

|

FRAG |

Fragmetric |

Bitmart、Bybit、Gate、Bitget、Huobi、Kucoin、Mexc、Phemex |

|

|

ICNT |

Impossible Cloud Network |

https://coinmarketcap.com/currencies/impossible-cloud-network/ |

Bitmart、Bybit、Gate、Bitget Kucoin、Mexc、Phemex |

|

タンシ |

タンシー |

Bitmart、Gate、Bitget、Huobi、Kraken、、Mexc、Phemex |

|

|

C |

チェーンベース |

ビットマート、バイナンス、ゲート、ビットゲット、クーコイン、Mexc、Phemex |

|

|

ZKWASM |

ZKWASM |

Bitmart、Gate、Bitget、Kucoin、Mexc、Lbank、Phemex |

|

|

ASP |

Aspecta |

Bitmart、OKX、Gate、Kucoin、Mexc、Lbank、Phemex |

3. オンチェーンデータ分析

3.2 ステーブルコインの流入と流出の分析

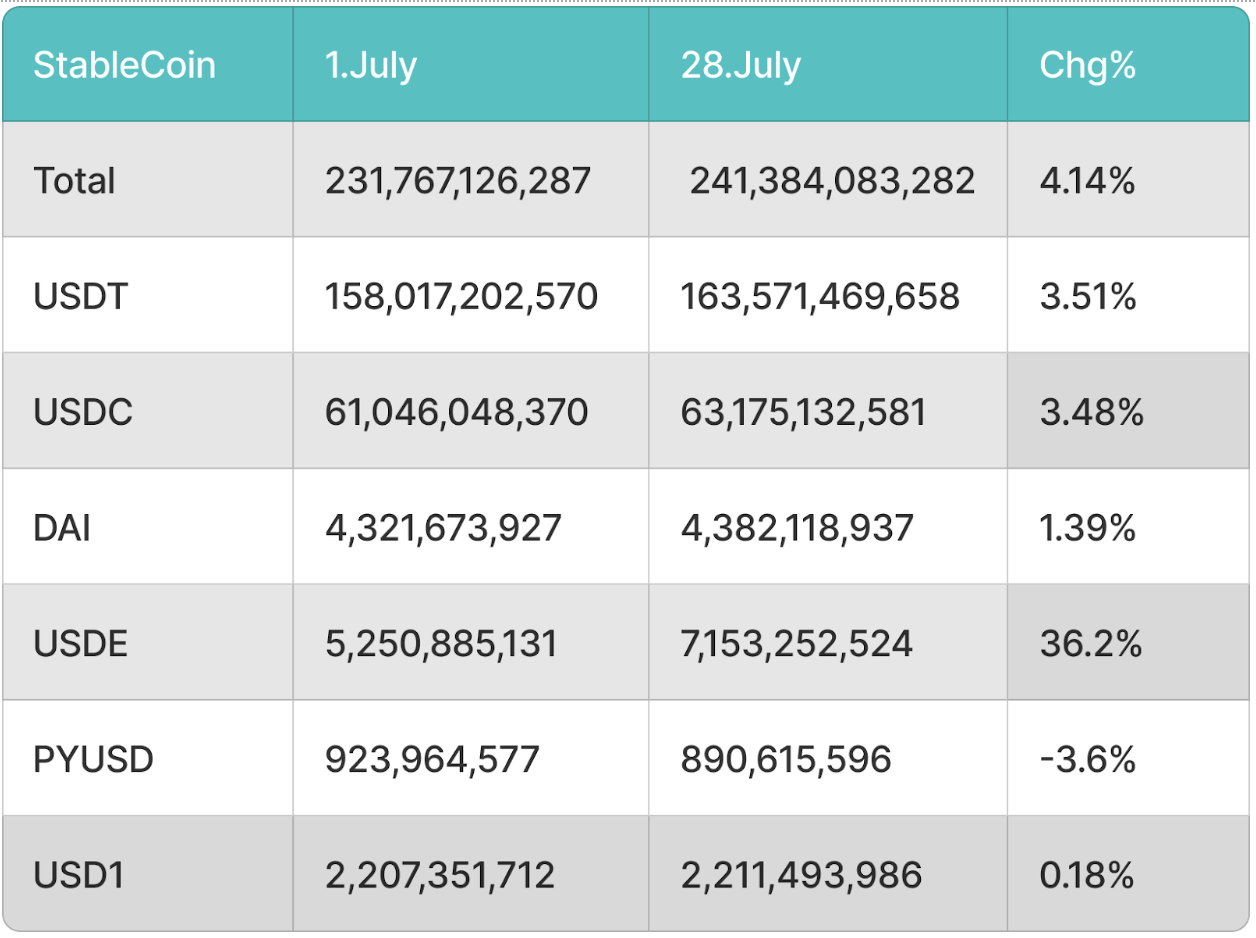

7月のステーブルコインの総流通量は96億1,700万ドル増加し、USDEは1ヶ月で36.2%上昇しました。

7月は、ステーブルコイン法の成立を受け、ステーブルコインの総流通量は96億1,700万ドル(+4.14%)増加し、2,413億8,000万ドルとなりました。 USDEは驚異的な36.2%(19億ドル増)の成長率で市場を牽引し、USDT(+55.5億ドル)とUSDC(+21.3億ドル)が共同で主な成長に貢献しました。

4.主要通貨の価格分析

4.1 BTC価格変動分析

今週、BTCは12万ドルの抵抗線を何度も突破しようと試みており、特に7月23日には一時120,113ドルに達したものの、その後下落圧力に押され、徐々に114,759ドル(7月25日の安値)付近まで下落しました。価格は過去2日間でわずかに反発し、119,600ドル付近まで回復しました。この短期的な反発にもかかわらず、20日移動平均線(116,300ドル付近)を下回っており、弱気派が依然として上昇の勢いを持っていることを示しています。テクニカル分析では、BTCは現在110,530ドルから116,000ドルの間で推移し、底値形成を試みています。強気派がここで下落を食い止め、反発できれば、12万3000ドルへの再挑戦の可能性が高まり、13万5000ドルへの道が開かれる可能性もある。11万530ドルを維持できない場合、心理的に重要な10万ドルの水準までさらに下落する可能性がある。過去2日間の上昇は信頼感を高めたものの、主要な抵抗線を突破しておらず、警戒感が高まっている。

4.2 ETH価格変動分析

ETHは今週、好調なパフォーマンスを見せています。過去2日間で価格は約3,740ドルから現在の約3,881ドルまで上昇し、1日あたり約3~4%の増加を記録しました。これは、累積成長率においてBTCとSOLの両方を大きく上回っています。オンチェーンおよびETFデータによると、ETHスポットETFは過去6営業日で約24億ドルの純流入を記録し、同期間におけるBTC ETFの8億2,700万ドルを大きく上回っています。これは、イーサリアムへの資本集中の明確な傾向を示しています。

技術的には、ETHは3,745ドルのレジスタンスへの上昇において重要な局面を迎えています。この水準を突破し、かなりの出来高で維持できれば、その後4,094ドルのレジスタンスに到達し、4,868ドルへの道が開かれる可能性があります。しかし、価格が下落し、3,500ドル、あるいは20日移動平均線(約3,234ドル)を下回った場合、上昇の勢いは弱まり、短期的な調整局面に入る可能性があります。最近の2日間のわずかな反発は、この勢いが続けば、ブレイクアウトの前兆と捉えられる可能性があります。

4.3 SOL価格分析

SOLは今週、低調なパフォーマンスを見せました。200ドルの主要レジスタンスレベルを突破できず、価格は急落し、185ドルのサポートレベルを下回り、184ドル前後の安値を付けました。現在、価格は190ドルから187ドルの間で推移しており、チャート上では典型的な逆ヘッドアンドショルダーズ、またはカップアンドハンドルパターンを形成しています。180ドルから188ドルのレジスタンスゾーンを上抜ければ、上昇反転のきっかけとなり、220ドル前後を目指す可能性があります。しかし、短期サポートレベルである176ドル(または20日移動平均線付近)を下回れば、157ドル付近への調整が加速する可能性があります。 SOLは過去2日間でわずかな反発にとどまり、ETHとBTCの両方に大きく後れを取っています。市場の熱気は依然として低く、新規投資家の関心は薄れており、長期保有者も保有量を減らす兆候を見せています。全体として、SOLは調整局面にあり、強気派はまだ大きな反騰を見せていません。

5.今月の注目イベント

イーサリアムベースのMicroStrategyが価格上昇を牽引

近年、SharpLink、Bitmine、Bit Digital、BTCSといった米国上場企業がETH保有量を増やし続け、オンチェーンステーキングを通じて「イーサリアムベースのMicroStrategy」を構築しています。2025年7月21日現在、SharpLinkは約358,000ETH(時価総額:約12億7,800万ドル)、Bitmineは300,700ETH、Bit Digitalは120,300ETH、BTCSは31,900ETHを保有しています。SharpLinkはイーサリアム財団を抜き、世界最大のETH機関投資家となりました。 ARK Investのようなウォール街の投資家の推進を受け、BitmineはETHの配分を5%に引き上げる計画で、ETHの「エンタープライズグレード資産」としての市場ポジショニングをさらに強化します。 ETHの価格回復とETFへの純流入の継続により、ETHは個人投資家主導のテクノロジー資産から機関投資家主導の準備資産へと変貌を遂げつつあります。現在の機関投資家の保有構造は二重構造を示しています。SharpLinkはネイティブの暗号資産コミュニティを、Bitmineは従来の資本フローを代表しており、ETHは「ステーキング、準備金、ガバナンス」の三位一体を特徴とする新たなサイクルへと移行しています。全体的な傾向は、ETF、上場企業、オンチェーンノードによって推進されている機関投資家によるETHの再評価の段階に入っていることを示唆しています。

米国ステーブルコイン法が可決

2025年7月17日、米国下院は308対122の投票でGENIUS法案を可決しました。同法案は翌日、大統領によって署名され、米国史上初の米ドル建てステーブルコインに関する連邦規制となりました。 この法律は、「認可決済ステーブルコイン発行者」の発行資格を定め、連邦または州政府によって認可された銀行または信託であること、現金または短期米国債を準備金として使用すること、保有資産を毎日公表すること、担保の再利用を禁止すること、利息を支払わないこと、そして財務省、銀行監督官室(OCC)、および銀行秘密法の規制を受けることを義務付けています。また、この法律はステーブルコインを証券および商品取引法の適用除外とし、証券または商品としてSEC/CFTCの規制から明示的に除外し、銀行規制当局の完全な監督下に置くこととしています。署名後まもなく、暗号資産市場は大幅な反発を見せました。ビットコインやイーサリアムなどの主要な暗号資産は大幅な上昇を記録し、7月にはイーサリアムが約50%、ビットコインが10.27%急騰しました。ステーブルコインへの流入額は96億1,700万ドルに達しました。金融機関レベルでは、JPモルガン、マスターカード、ビザといった決済大手がステーブルコインの発行を加速させたり、オンチェーン決済ソリューションを模索したりしました。従来の銀行やオンラインプラットフォーム(Circle、Coinbase、PayPal、Amazon、Walmartなど)もすぐに追随し、ステーブルコインを決済、クロスボーダー決済、企業のキャッシュマネジメント業務に統合し、金融サービス市場におけるステーブルコインの普及を促進しました。 最初のSolanaステーキングETFは米国で上場されました。 7月、米国はステーキングが許可された初の暗号資産ETF、REX-Osprey Sol + Staking ETF(SSK)の歴史的な立ち上げを歓迎しました。このファンドは規制当局の承認を受け、今月初めにCBOE BZX取引所に正式に上場しました。このETFの最大の特徴は、組み込まれた「ステーキング」メカニズムです。ファンドのSOL資産の一部は、Solanaネットワークの検証活動に参加するためにオンチェーンにステーキングされ、年間約7%のステーキング報酬を獲得し、投資家に定期的に現金配当を分配します。これは、従来の金融における「定期預金+配当」モデルに似ています。ファンドのSOL資産の約60%はオンチェーンにステーキングされ、年間約7%のリターンを生み出し、現金で分配されます。残りの40%は、19b-4プロセスを回避し、S-1登録のみで上場承認を得ることで、海外のSolana ETP商品に投資されます。この「ステーキング+配当」構造は、SSKをSOL先物に単純に連動するETFと区別するものであり、市場はこれをトランプ政権による暗号資産規制緩和の画期的な成果と見ています。

SOLは、このニュースを受けて7月初旬に一時6%上昇しました。Grayscale、VanEck、Bitwiseなどの機関投資家は、SolanaスポットETFのS-1申請を既に提出しており、7月末までに修正版を提出する予定です。SECは8月中旬から下旬にかけて審査を完了すると予想されています(締め切りは10月10日)。さらに、イーサリアムを含むスポット担保型ETFもまもなくこれに追随すると予想されます。 6. 来月の見通し CLARITY法 待望のデジタル資産市場透明性法案(CLARITY法)が米国下院を通過し、7月下旬に上院で審議される予定です。これは、米国の暗号資産規制における重要な一歩となります。この法案は、暗号資産の分類基準と規制の境界を明確にし、SECとCFTCの責任を初めて分割し、分散型プロジェクト、ステーブルコイン、DeFiプロトコルに明確なコンプライアンスパスを提供することを目的としている。この法案が可決されれば、3つの大きなプラスの影響がもたらされるでしょう。

-

規制の確実性が高まることで、プロジェクトや取引所のコンプライアンス業務が促進され、機関投資家の信頼が高まります。

-

CFTC(米国商品先物取引委員会)の規制権限を強化し、SEC(米国証券取引委員会)の監督権限を弱体化させることで、長年にわたる規制上の紛争に終止符が打たれることが期待されます。

-

DeFiと自己管理の法的地位が確立され、開発者のコンプライアンス負担が軽減され、分散型イノベーションの障害が取り除かれます。

多くの優良DeFiプロジェクトと取引所関連資産は、7月中旬以降、好ましい政策への期待から反発しています。上院による8月の審議がスムーズに進み、下院版でDeFi免除と「成熟チェーン」条項が支持されれば、CLARITY法案は、新たなコンプライアンスの推進と米国暗号資産市場への資本流入を促進する上で大きな転換点となることが期待されます。 SOLスポットETFとイーサリアムステーキングETFの審査 SolanaスポットETFの進捗は加速しています。Grayscale、VanEck、Fidelity、Franklinを含む7つの機関が、6月中旬にSECにS-1登録届出書を提出しました。これらの書類は、ステーキングの仕組みと償還プロセスの設計について概説しています。SECは、具体的な運用の詳細を明確にするため、申請者に対し7月31日までに改訂版を提出するよう求めています。規則によると、SECによるこのようなETFの審査期限は2025年10月10日です。しかし、申請者が補足書類を期限内に提出すれば、市場ではSECが8月中旬から下旬に早期決定を下すと一般的に予想されています。承認されれば、ソラナはビットコインとイーサリアムに続き、スポットETFでサポートされる3番目の主流暗号資産となります。イーサリアムステーキングETFに関しては、ブラックロックが7月16日に改訂版19b-4申請書を提出し、受託者ステーキングサービスプロバイダーを通じて保有するETHの一部または全部をステーキングし、追加の収益を生み出すことを提案しました。グレイスケールは今年初めにETH信託商品にステーキング機能を追加する申請を提出しましたが、6月の時点ではまだ審査中で、承認は遅くとも10月まで延期される可能性があります。 SECは7月7日、暗号資産ETFに関する初の規制ガイダンスを発行し、ステーキング、カストディ、利益分配について標準化された手続きが導入されることを明確にし、承認プロセスを75日に短縮するための統一申請テンプレートの導入を検討しています。プロセス全体が順調に進めば、最初のETHステーキングETFは早ければ2025年第4四半期にも承認される可能性があります。