DeFiという複雑なチェスゲームでは、静かに倒れる駒もあれば、雷鳴とともに倒れる運命にある駒もあります。Spark(SPK)のデビューは、間違いなく後者と言えるでしょう。

ほぼ一夜にして、MakerDAOは衝撃的な形で人々の視界に飛び込んできました。世界有数の取引所であるBinanceとOKXの同時支援を受け、華々しくデビューを果たしました。Binanceからは、無限の可能性と未知のリスクを象徴する「シードラベル」とまで称されました。しかし、もしこれが単なる新コイン発行カーニバルだと考えているなら、それは間違ったチェスゲームを見ていることになります。この華々しいデビューの背後には、DeFi界で最も古く、最も尊敬されているMakerDAOがいます。より正確に言えば、MakerDAOは壮大な「エンドゲーム」における最初の重要な駒なのです。

すると、鋭い疑問が浮かび上がってくる。黄金の鍵を持って生まれた「選ばれし者」Sparkは、DeFiの流動性問題を解決する「新たなインフラ」となるのか、それとも、親会社MakerDAOにステーブルコインの覇権を取り戻すために革新的な装いをまとった「Aaveターミネーター」となるのか?この記事では、DeFiレンディングの状況を一変させる可能性のあるこの破壊的存在の謎を、その血統、骨格、そして野望から解き明かしていく。

Sparkの起源:AaveコードでのサブDAOの野望

Sparkの誕生は、MakerDAOがSkyエコシステムへと大きく変貌を遂げたことに根ざしています。ますます複雑化するDeFi環境に対応するため、MakerDAO創設者のRune Christensen氏は野心的な「エンドゲームプラン」を提唱しました。その中核となるアイデアの一つは、従来の単一の巨大なDAO構造を、より機敏で集中力のある複数の「サブDAO」で構成される銀河へと再構築し、Skyをその銀河の母体とすることです。Sparkはこの計画の下で誕生した最初の、そして最も重要なフラッグシップサブDAOであり、Skyエコシステムと密接な関係を持つPhoenix Labsチームによって開発されています。

興味深いことに、大きな期待を抱かせるこのようなプロジェクトにおいて、その技術基盤はゼロから構築されたものではありません。Sparkの開発チームは、極めて重要な戦略的決定を下しました。それは、主要な競合であり、レンディング市場のリーダーであるAave V3のオープンソースコードベースをフォークするというものです。これは単なるコピーではなく、Aave V3の実証済みのセキュリティ、成熟した機能、そして市場に馴染みのあるユーザーエクスペリエンスを直接継承するという選択です。これにより、開発サイクルが大幅に短縮され、技術的リスクが軽減され、チームは独自の価値提案の構築に集中できるようになりました。

しかし、フォークは模倣を意味するものではありません。監査報告書を通して、Aave V3をベースにした綿密に練られた変更が明確に確認でき、Sparkの戦略的意図が明らかになりました。まず、SparkはAaveには存在しないカスタマイズされた金利戦略コントラクトを導入し、ガバナンスによって決定される「透明な金利」モデルの基盤を築きました。これについては後ほど詳しく説明します。次に、Sparkは初期段階でフラッシュローンの手数料をゼロに設定しました。これは、開発者や裁定取引業者を引き付けるための強力な手段であることは間違いありません。さらに、異なるトレジャリー管理コントラクトとデュアルトレジャリーシステム(DAI用とその他のトークン用)を採用し、プロトコルの収益管理に関する独自の考え方を示しています。最も重要なのは、プロトコルの特権、特に緊急停止権限がMakerDAOのガバナンスコントラクトに直接付与されていることです。これにより、SparkはコードレベルでSkyのガバナンスシステムにしっかりと組み込まれています。

「巨人の肩に乗る」というこの戦略は、確固たる実績と資本力に支えられています。市場情報ではa16zやParadigmからの投資が話題になっていますが、詳細な調査によると、これらのトップベンチャーキャピタルの資金は、Sparkのシードラウンドの資金調達を直接狙うのではなく、主に親エコシステムであるSky/MakerDAOに流れていることがわかりました。しかし、これはSparkにとって直接投資ラウンドの獲得よりも大きな優位性をもたらします。資金力のある親会社の膨大なリソース、優秀な人材、そして比類のない業界での評判を間接的に活用できるからです。

より深い視点から見ると、このフォークは技術的な近道であるだけでなく、的確な「攻めの」市場戦略でもあります。Sparkの誕生以前から、Aave市場におけるDAIの役割をめぐってMakerDAOとAaveの間には徐々に緊張が高まっていました。DAIの最も重要な応用シナリオの一つとして、AaveのDAI担保パラメータの調整はMakerDAOにシステムリスクをもたらす可能性があります。Aaveをフォークすることで、Skyエコシステムは完全に自らが管理する「ネイティブ」レンディングプラットフォームを構築しました。これは、自社のステーブルコインであるUSDSに対してより有利な貸出条件を提供できるだけでなく、D3Mモジュールを通じて自社の準備金から大量の流動性を直接注入することも可能です。したがって、このフォークの本質は、Aaveのオープンソース性を活用して、研究開発成果を自社の競争力のある武器へと転換し、巧妙な垂直統合を実現することで、競合他社への依存を減らし、コア製品に絶対的に有利な堀を築くことを目指しています。

3つの柱:Sparkの金融エコシステムの解体

Spark の壮大なビジョンは、相互に連携し、完全に機能し、高度な相乗効果を生み出す金融システムを形成する 3 つの中核製品柱を通じて実現されます。

柱1:SparkLend - 制御された融資エンジン

SparkLend はプロトコルの中核となる貸付市場であり、ユーザーが Ethereum (ETH)、流動性ステーキングデリバティブ (wstETH など)、およびさまざまなステーブルコインを預けたり借りたりできる、分散型の非管理型流動性プロトコルです。

SparkLendの最も顕著な差別化要素は、独自の金利モデルです。AaveやCompoundといったプロトコルが主に変動資本プールの利用率に基づく変動金利を採用しているのに対し、SparkLendはUSDSやUSDCといったコア資産に「透明金利」を導入しています。これらの金利は市場の需給によってリアルタイムに決定されるのではなく、オンチェーン投票を通じてSkyのコミュニティガバナンスによって直接設定されます。このモデルは、大規模な借り手や機関投資家に高い確実性と予測可能性を提供し、資本コスト管理の複雑さを大幅に軽減します。

SparkLendのもう一つの大きな特徴は、比類のない流動性源です。これは、Direct Deposit DAI Module(D3M)を介してSky Protocolの膨大なバランスシートに直接接続されています。つまり、Sparkは初期ユーザーからのゆっくりとした預金の蓄積に完全に依存することなく、Skyの準備金から数十億ドルの初期流動性を得ることができます。この「独自の水源を持ち込む」能力により、SparkLendは引き続き非常に競争力のある低金利の借入金利を提供することができます。

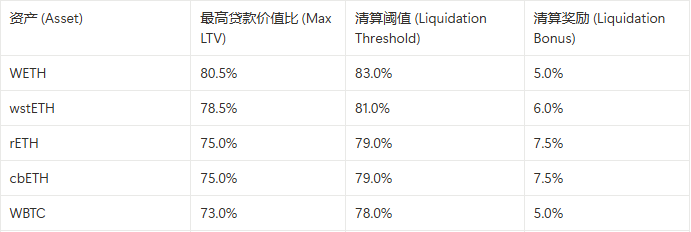

リスク管理の面では、SparkLendは成熟した過剰担保モデルを継承し、最適化しています。すべてのローンは、より価値の高い資産によって担保される必要があります。プロトコルは「ヘルスファクター」(HF)を使用して、各ローンのリスク状況をリアルタイムで監視します。HF値が1を下回ると、清算メカニズムが起動し、誰でも債務の一部を返済して割引価格で担保を取得できるため、プロトコルの支払能力が確保されます。次の表は、Ethereumメインネット上でSparkLendがサポートする主要な担保資産の一部と、それらの主要なリスクパラメータの詳細を示しています。

注:上記のデータは、主流プロトコルパラメータとMakerDAOガバナンス提案の包括的な分析に基づいており、参考値としてのみ提供されています。すべてのリスクパラメータはSky Governanceによって動的に調整されます。最新のデータについては、Spark公式アプリをご覧ください。例えば、Sky Governanceはリスクを考慮し、WBTCを担保から除外する提案を行ったことがあります。これは、同社のリスク管理の動的な性質を十分に反映しています。

柱2:多様化のメリット

Sparkエコシステムの中核は、新たにアップグレードされたステーブルコインUSDSを中心とした貯蓄商品です。USDSは、SkyエコシステムのネイティブステーブルコインであるDAIの強化版として位置付けられており、DAIと1:1の比率でシームレスに交換できるため、ユーザーにとってスムーズな移行が保証されます。

この商品の核となるユーザー価値は、ユーザーがUSDSやUSDCなどのステーブルコインを預け入れることで、対応する利子付きトークンであるsUSDSまたはsUSDCを取得できることです。毎日利子を分配する「リベース」モデルとは異なり、sUSDSの収益はUSDSに対する自身の価値の継続的な成長を通じて蓄積されます。つまり、ユーザーが保有するsUSDSの数は変わりませんが、換金可能なUSDSの数は時間の経過とともに増加します。

この収入源であるスカイ貯蓄率(SSR)は、Sparkの成功の鍵です。SSR収入はSparkLendの貸出スプレッドのみから得られるのではなく、スカイエコシステム全体にわたる多様でアクティブに運用される収益ポートフォリオによって支えられています。

- 暗号資産担保ローン手数料: SparkLend でのさまざまな資産の貸し出しから生成される安定した手数料。

- 実世界資産(RWA)投資:Sky エコシステムは、安定した実世界収益を生み出す米国財務省短期証券(T-Bill)などの低リスクの従来の金融資産に準備金の一部を投資します。

- 流動性レイヤー外へのリターンの配分:これが最も革新的な部分です。Spark Liquidity Layer(SLL)は、運用する資金を他のDeFiプロトコルに配分することでリターンを獲得します。典型的な例として、Sparkはかつて、Ethenaプロトコルの合成USD/USDe/sUSDeに最大11億ドルの資金を配分し、その高い利回りを獲得する計画を立てていました。

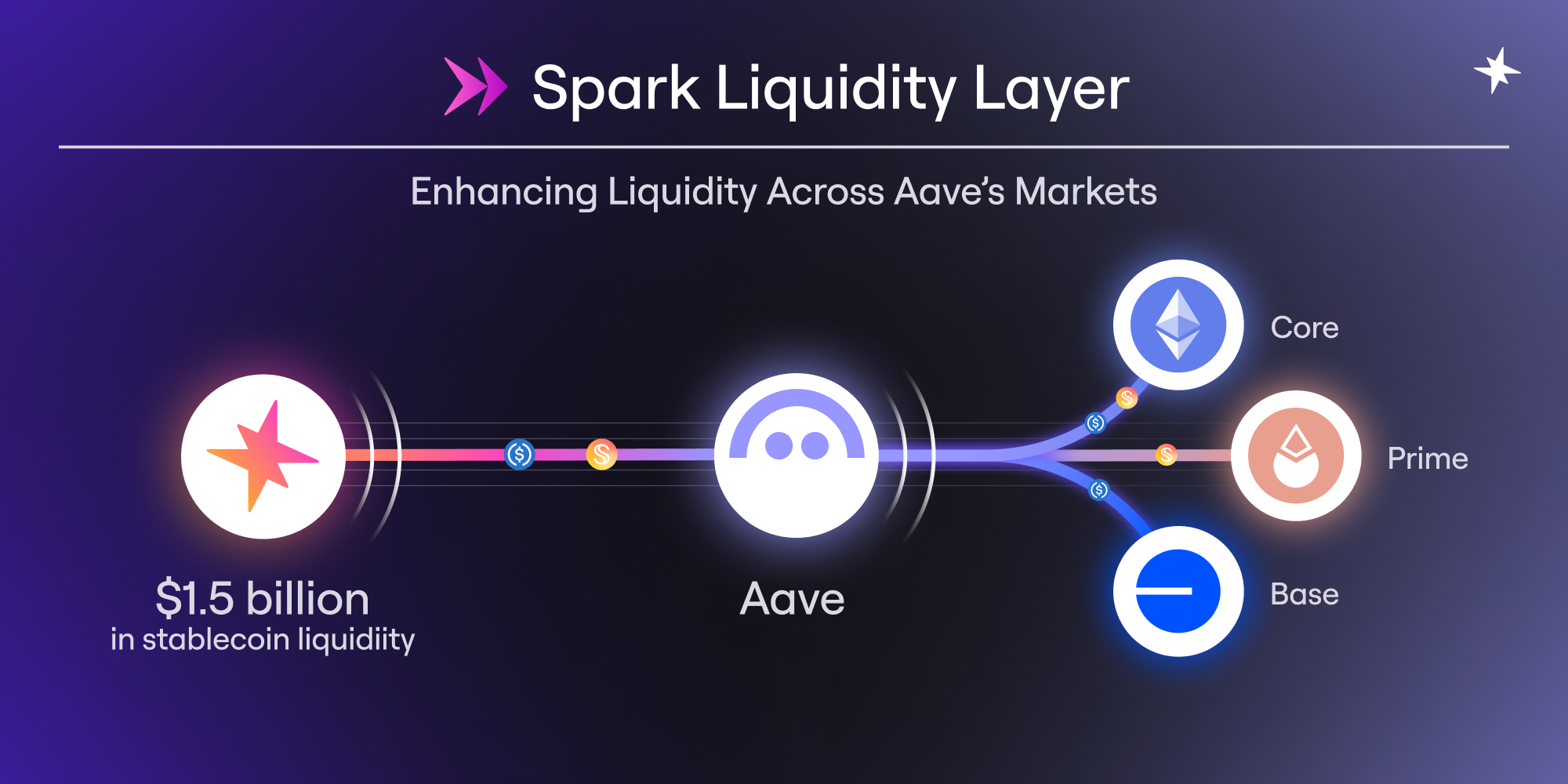

柱3:Spark Liquidity Layer(SLL) - 「Infra-Fi」インフラファイナンスエンジン

SparkLendがエンジン、貯蓄が燃料だとすれば、Spark Liquidity Layer(SLL)はシステム全体のインテリジェントな送配電システムであり、Sparkの中で最も野心的で先進的な部分です。その使命は、DeFi分野における長年の課題である流動性アイランドと利回り変動を解決し、クロスチェーン・クロスプロトコルの「資本配分マスター」となることです。

SLLはSkyのアロケーションシステムを通じてUSDSを鋳造し、SkyLinkやCircleのCCTPなどのクロスチェーンツールを用いて、これらの流動性を複数のブロックチェーンネットワークやEthereum、Base、ArbitrumなどのDeFiプロトコルに正確に分配します。現在、SLLはSparkLend自体、Aave、Morpho、Curveなどの主流プロトコルへの流動性注入を明示的にサポートしています。

SLLの「インテリジェンス」は、その自動管理メカニズムにあります。これは静的な資本プールの集合ではなく、オフチェーン監視ソフトウェアによって動的かつ能動的に管理されます。このソフトウェアは、各プロトコルの流動性レベル、資本需要、収益機会をリアルタイムで追跡し、必要に応じて自動的に取引を送信して資本配分のバランスを調整します。例えば、ベースチェーン上のUSDS需要が増加すると、SLLはメインネットワークから自動的にUSDSをブリッジします。この設計により、SLLはエコシステム全体の資本効率を効率的に最適化できます。

まとめると、これら3つの柱の組み合わせにより、Sparkは単なるレンディングプロトコルの域を超え、分散型世界における「中央銀行」と「マルチ戦略ヘッジファンド」のハイブリッドのような存在となっています。一方では、Skyとの緊密な連携を通じて、基軸通貨(USDS)を「発行」し、ガバナンスを通じてベンチマーク金利(SSRと透明借入金利)を設定することで、中央銀行のようにマネーサプライと金利を規制する役割を果たしています。他方では、流動性レイヤーであるSLLが「投資部門」としての役割を担い、膨大なプロトコル準備金をDeFiレンディング、RWA国債、高利回り合成ドルなどの多様な資産に積極的に配分し、リスク調整後の最大リターンを追求しています。 sUSDS 保有者が得る収入は、本質的には、この大規模で多様化され、積極的に管理されている投資ポートフォリオによって生み出される「配当金」であり、これにより、その収入モデルは、貸出スプレッドのみに依存するプロトコルよりも弾力性と持続可能性が高くなります。

血統と流動性の上に築かれた堀

競争の激しい DeFi レンディング業界において、Spark は独自のアーキテクチャと背景により、模倣が困難な競争上の優位性を築き上げました。

Aaveとの直接対決において、Sparkの優位性は明白です。Aave V3のフォークとして、SparkはAave V3と同様の機能とセキュリティを享受しながらも、D3Mを通じてより安価でより深い流動性を確保し、より安定的で予測可能な金利を提供できるため、機関投資家や大口トレーダーにとって非常に魅力的です。Aaveの優位性は、より広範なマルチチェーン展開と、より豊富なロングテール資産にあります。両者の歴史的な緊張関係を考慮すると、Sparkの誕生は、Makerエコシステムが自らの戦略的セキュリティを確保するために必然的に取った動きと見ることができます。

Compoundと比較すると、競争環境は異なります。Compound V3は、単一の原資産(USDCなど)を中心とした、より厳格で独立した市場モデルに移行しました。一方、SparkはAave V3の「あらゆるものを借り入れ、あらゆるものを担保にできる」という柔軟なモデルを維持しながら、独自の流動性と金利優位性も提供しています。これにより、SparkはAaveのコアビジネスモデルに対する、より直接的で脅威的な挑戦者となっています。

結局のところ、Sparkの最大の強みは単一の技術的特徴ではなく、**「血統と統合性」**です。SparkはUSDSステーブルコインを支えるために生まれたプロトコルであり、Sky/MakerDAOエコシステム全体の財務力とブランド力に支えられています。数十億ドル規模のネイティブに統合された流動性源とのこの深い結びつきは、他の独立したプロトコルでは真似できない固有の強みです。

SPKトークンの分析:ガバナンス、収益、価値の蓄積

SPK トークンは Spark プロトコルの中核であり、その経済モデル (Tokenomics) は短期的なインセンティブと長期的な持続可能性のバランスをとるように慎重に設計されています。

トークンの中核機能は、主に2つの側面に反映されています。1つ目はガバナンスです。SPKはSparkプロトコルのガバナンストークンです。将来的には、保有者はプロトコルのアップグレード、リスクパラメータの調整、開発の方向性について投票できるようになります。初期段階では、スナップショットプラットフォームを通じてシグナルとコミュニティの感情をテストするために使用されます。トークンの配布が分散化されるにつれて、そのガバナンス力は徐々に高まっていきます。2つ目はステーキングとセキュリティです。公式ロードマップによると、将来的にはユーザーがSPKトークンをステーキングすることで、Sparkエコシステム内のさまざまな製品やサービスを保護し、それらから報酬を得ることができるようになります。これにより、SPKトークンは単純な投票権を超えた潜在的な価値獲得メカニズムを備えています。

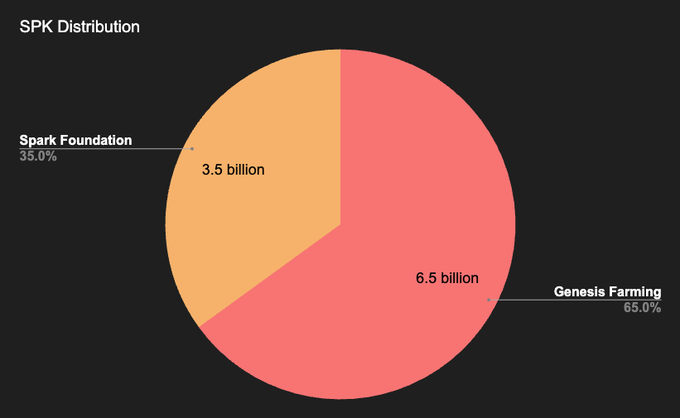

トークンの配布も市場の動向を踏まえ、非常に戦略的です。SparkはGenesisで100億SPKの総供給量を発行しました。Binanceの上場発表によると、初期流通供給量は17億で、総供給量の17%を占めています。市場を導き、コミュニティを構築するため、Sparkは多角的なエアドロップ戦略を採用しており、プロトコルの初期ユーザー向けの「プレファーミング」シーズンや、より広範な市場向けのBinanceの「HODLerエアドロップ」イベントなどが含まれています。

しかし、Sparkのトークンエコノミクスにおいて最も思慮深い点は、長期的なインセンティブの設計です。トークンの大部分(65%、65億)は「スカイファーミング」に割り当てられ、USDSなどのコア資産をステーキングすることで、10年間かけてユーザーに徐々に分配される予定です。この設計は、短期的な高APY(年利回り)でユーザーを「マイニング、売却、引き出し」させる多くのプロジェクトの慣行とは大きく異なります。ほとんどのユーザーに対するインセンティブを10年間に延長することで、SparkはUSDSステーブルコインに深く結びつき、忠実で長期的なコミュニティを育成することを目指しています。これはSparkプロトコル自体にとって賢明な動きであるだけでなく、Skyの金融エコシステム全体にとって、コアユーザーと流動性を囲い込む上でも賢明な動きです。

結論:Sparkの最終判定

多層的な分析の結果、Spark Protocolは、資金力のあるAaveの単なる「エコー」とは程遠いものであると結論づけられます。融資メカニズムのコアコードはAave V3から派生したもので、「革命」というよりは「進化」と言えるでしょう。しかし、Sparkの真の革新性は、そのビジネスモデルの奥深さと戦略的統合にあります。

Sparkは、DeFiプロトコルを構築するための新しいパラダイムを表しています。

- 深い垂直統合:親会社のステーブルコイン発行者(Sky / MakerDAO)と密接に連携し、流動性供給、金利設定から需要誘導まで、閉ループの金融システムを構築します。

- 幅広さと水平方向の拡張:流動性レイヤー(SLL)を通じて、DeFi市場全体に流動性を提供する「最後の貸し手」の役割を果たしており、潜在的な競合他社(Aave、Curveなど)を巧みに資本配分の「顧客」に変えています。

したがって、Sparkの誕生は、中央銀行(通貨発行と金利規制)、商業銀行(融資業務)、ヘッジファンド(多様な戦略に基づく資本配分)の機能を融合させた、新たなタイプの分散型金融機関の出現を意味します。その成否は、プロトコルの運命を決定づけるだけでなく、より強靭で体系的な次世代DeFiエコシステムの参考となる青写真となる可能性も秘めています。BinanceやOKXといった主要取引所への同時上場は、物語の終わりではなく、MakerDAOが壮大な「エンドゲームプラン」に向けて放った最初の一撃です。市場は、この新星がDeFiの輝かしい歴史にどのような足跡を残すのか、引き続き注目していくでしょう。