著者: ズオ・イエ

Crypto Weekの3部構成の記事:ステーブルコインを規制する天才法案は成立したが、反CBDC法案とCLARITY法案はまだ立法過程にある。

Genius Actとは異なり、CLARITYは暗号通貨、特にパブリックチェーン、DeFi、トークン発行、SECとCFTCの権限と責任の基本的な定義と権限の割り当てに焦点を当てており、2024年のFIT21 Actと密接に関連しています。

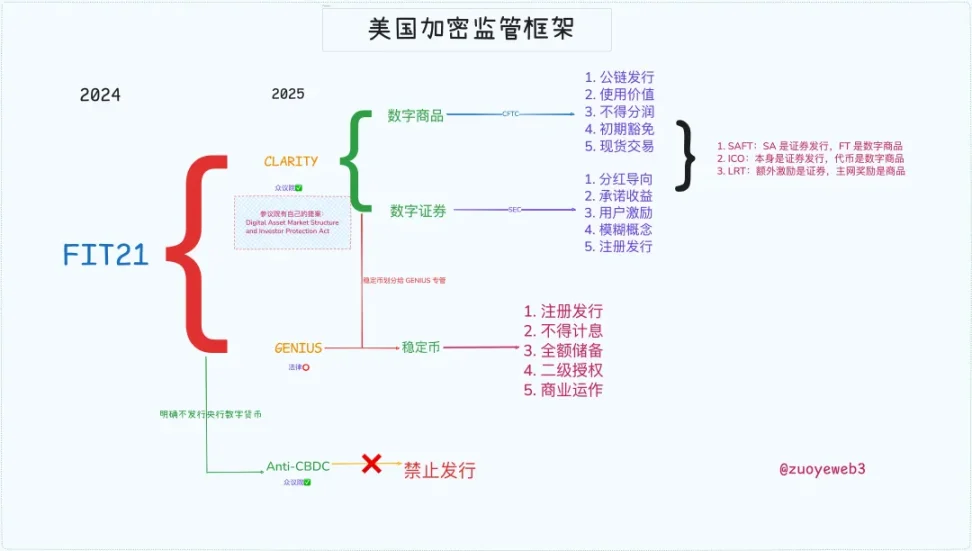

画像キャプション:米国の暗号資産規制の枠組み、画像出典:@zuoyeweb3

これに基づき、米国は過去の慣行を踏まえた包括的な規制枠組みを構築してきました。歴史を理解することによってのみ、未来を理解することができるのです。

金融自由化、新たな荒野

貨幣発行権とインフレーションについて、FRBは後者を制御するという名目で前者に固執しているが、トランプは前者を増幅するという名目で後者を放棄している。

天才法案は、自由なステーブルコインの時代を到来させました。パウエル氏が主張した独立した通貨発行権は、シリコンバレーの新興企業とウォール街の旧勢力に分割されました。しかし、これでは不十分です。ピーター・ティール氏が求めているのは、リバタリアンの絶対的な自由です。

2008年の金融危機により金融デリバティブは国民の批判の的となり、オバマ大統領は35兆ドルの先物契約市場と400兆ドルのスワップ市場を管理する専門家の協力を緊急に必要としていた。

その結果、ゲイリー・ゲンスラー氏がCFTCの委員長に指名され、2010年にはデリバティブ市場を既存の規制制度に組み込むドッド・フランク法が導入されました。

ゲイリーは「我々はワイルド・ウェストを飼いならさなければならない」と主張し、これがゲイリーが規制レベルで市場を打ち負かした初めてのケースであった。

歴史は循環する。2021年、オバマ大統領の戦友であった当時のバイデン大統領は、再びゲーリー・ゲンスラー氏をSEC委員長に指名し、新たな西洋のフロンティア、暗号通貨への参入を試みようとした。

焦点は 2 つあります。

1. SECはBTC/ETHが商品であることに異論はないが、SOLやRippleを含む他のトークンとIXOは違法な証券発行であると考えている。

2. 取引所の高レバレッジ行為に関して、ゲイリーはこれがユーザーを「誘導」していると考えており、CoinbaseやBinanceなどのオンショアおよびオフショア取引所に対して特別な規制措置を開始しました。

しかし、抜け穴は常に存在し、ゲイリーは最終的にETFによって敗訴しました。ETFは規制の焦点とはなっていないように思われる商品でした。2021年、SECはビットコイン先物ETFを承認しましたが、グレイスケールなどが提案したスポットETFについては、これまで一貫して口を閉ざしてきました。

しかし、残念なことに、SECが2024年にリップルのIXO部分に対する訴訟に敗訴した後、SECは最終的にビットコインスポットETFを承認し、マイクロストラテジーがコイン・株式・債券サイクルを公然と実行できるようになりました。

今回は、暗号通貨がよりワイルドな側面を帯び、SEC、CFTC、ホワイトハウス、議会、連邦準備制度、そしてウォール街を席巻しました。無防備な時代が到来したのです。

余談だが、SBFは2022年にバイデンに数千万ドルの選挙資金を寄付することで自らを刑務所送りにすることに成功した。これが、ゲイリーが暗号通貨業界に対して厳格になる重要な理由かもしれない。

明確化法:暗号化には明確な名前がある

トランプ大統領はその親切に報い、暗号通貨業界は今後オープンかつ公正なものとなるだろう。

2025年、トランプ大統領は2人の民主党大統領の遺物として、就任直後にゲイリーを解雇し、2016年から親交のあったポール・アトキンスを後任に選び、完全な自由放任主義政策を開始した。

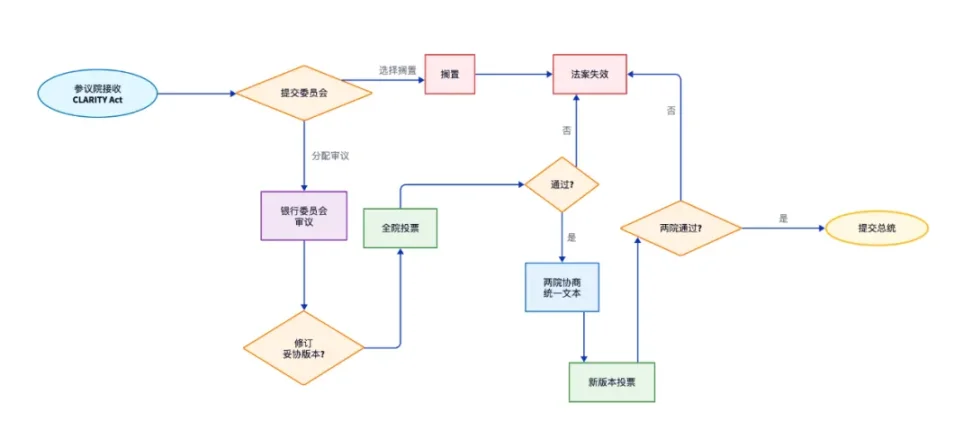

こうした背景から、透明性法案が提案されましたが、依然として立法過程にあることを明言しておく必要があります。下院での審議は完了しており、上院での審議が残っています。

上院も独自のデジタル資産市場構造および投資家保護法案を制定しているが、共和党主導の議題の枠組みでは、仮想通貨への友好性は避けられない。

画像キャプション: 請求書のフォローアッププロセスを明確にする、画像ソース: @zuoyeweb3

現行の明確な法案は、デジタルコモディティ、デジタル資産、ステーブルコインのための枠組みを策定しています。第一の優先事項は、ステーブルコインを決済手段に限定することであり、第二に、デジタルコモディティはCFTC、デジタル資産はSECが管理することです。

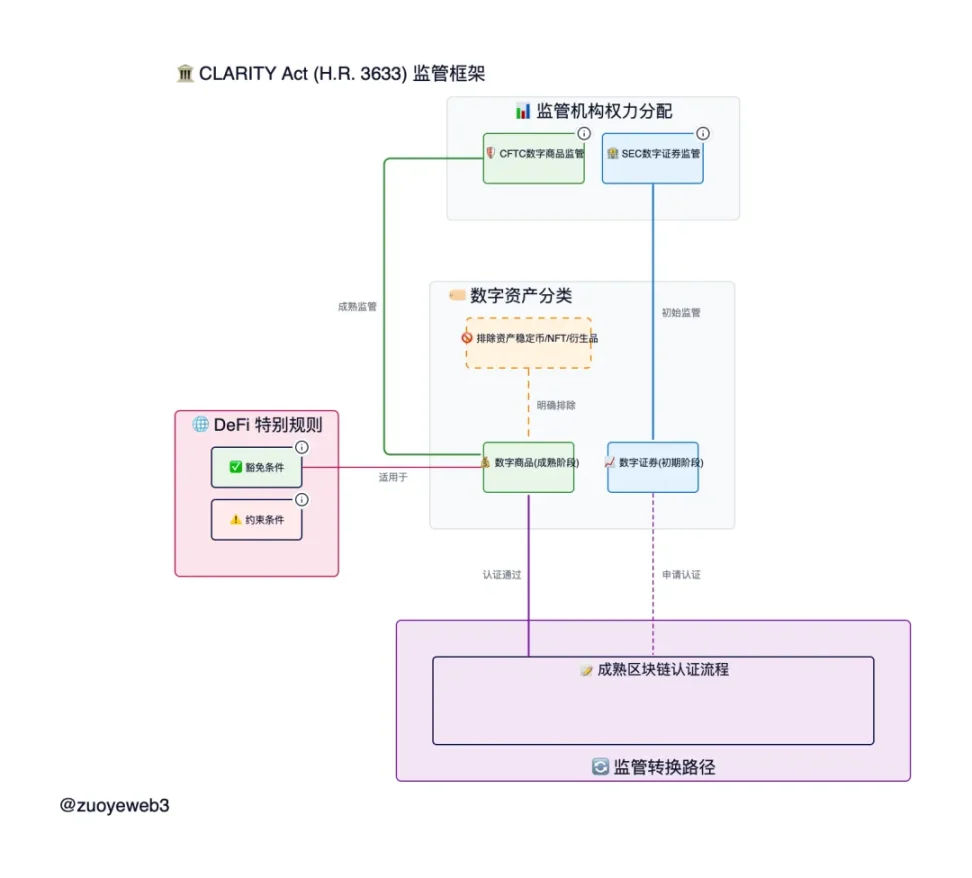

画像キャプション: CLARITY法の規制枠組み、画像出典: @zuoyeweb

1. CFTC が大きな勝利: ETH と CFTC のステータスが明確になり、SEC と資産発行の境界が曖昧になります。

ETHはコモディティであり、真に分散化されたパブリックチェーントークンはすべてコモディティです。これらの取引はCFTC(米国商品先物取引委員会)の管轄下にあります。IXOやSAFTなどの資金調達は依然としてSECの管理下にありますが、7,500万ドルの免除限度額が設けられています。発行されたトークンが4年以内に分散化されれば、罰則は免除されます。

2. デジタル製品は形式的にはデジタルですが、内容的には商品です。

技術の発展に遅れず、「物理的な商品」と「仮想資産」という安易な二分法はやめ、デジタル商品の存在を認めましょう。パブリックチェーン、DeFi、DAOプロトコルの運用において実用的な価値を持つ限り、それらはもはや証券ではありません。

しかし、NFTは商品ではなく資産であるべきです。なぜなら、NFTはそれぞれが固有であり、「誇大広告」や値上がり効果しか持たず、通貨のような統一された交換手段として利用できないからです。第二に、NFTが資産とみなされないためには、利子、報酬、利益はプロトコルの分散型運用を維持する上で価値のあるものでなければなりません。そうでなければ、それらはすべてSECによって管理されてしまいます。

この定義はまだ抽象的すぎます。本質的には、明確な法案ではトークン発行プロセスとトークン運用プロセスを区別しています。以下の3つのケースは私の分類です。何か問題があればご指摘ください。

- IXOの発行は証券だが、条件を満たすトークンの発行は証券ではない。

- エアドロップポイントは証券だが、条件を満たせばエアドロップトークンは証券ではない

- 取引所の分配金は証券ではないが、約束された収益は証券である

条件を満たすということは、デジタル商品の定義と基盤、そして将来的に分散型プロトコルへの移行が約束されていることを意味し、仲介者を介した取引は不要です。ただし、プロジェクトへの参加自体は投資であり、リターンが期待される場合は資産発行への参加となることに留意する必要があります。

将来どのように定義されるかは明らかではありませんが、過去の多くの事例が区分の根拠となります。

- ETHはデジタルコモディティですが、SAFTをプロジェクトの資金調達に使用することはデジタル資産の発行であり、SECによって管理されています。しかし、将来的に完全に分散化されたプロトコルに移行した場合、ETHはデジタルコモディティとなり、CFTCによって管理されることになります。

- ETHネイティブステーキングもコモディティであり、パブリックチェーンのPoS特性を維持する「システム動作」です。しかし、サードパーティのDeFiステーキングプロトコルによって発行されるトークンがコモディティとみなせるかどうかは不明です。例えば、Lidoはまだ議論中であり、EigenLayerはよりコモディティに近い可能性があり、規制の詳細を明確にする必要があります。

- イーサリアムはブロックチェーンですが、SAFTやIXOが発行する多くのL1/L2トークンは、分散化が完了するまでに4年かかります。単一の中央集権的な組織によって管理されるトークンまたは投票の割合は20%を超えません。現在、一般財団やDAOは免責されない可能性があり、保有トークンの割合を分析する必要があります。

透明性法は実に詳細な内容で、SECとCFTCによる共同監督の枠組みを定めています。デジタル商品は、仮想証券と実物商品のそれぞれ異なる特性を考慮しており、両者の共同監督が求められています。

結論

クラリティ法は、米国の暗号資産規制の重要な部分です。基本的に、トークンやパブリックチェーンといった中核的な問題を定義し、デジタルコモディティの定義を明確にしています。そして、NFT、ステーブルコイン、トークン化資産(RWA)といった資産は当然ながら資産です。

しかし、DeFiの運用は依然としてグレーゾーンにあります。証券法の明確化法は証券法の定義を改正しましたが、DeFiは極めて重要です。証券法と同様に、暗号資産市場もステーブルコイン、パブリックチェーン、トークンと同列に扱うのではなく、DeFiに特化した法律が必要です。

これは過大な要求ではありません。米国の仮想通貨規制の枠組みが構築される中、トルネード・キャッシュ事件は依然として進行中であり、共同創設者の一人であるローマン・ストームの運命は、司法による強制立法の試金石となるでしょう。