まとめ

●2025年4月、トランプ政権は世界の貿易相手国に一律10%の「最低ベンチマーク関税」を課す「相互関税」政策の開始を発表した。この政策は世界的なリスク資産の激しい変動を引き起こした。

●ビットコインは主にPoW(Proof of Work)の仕組みを採用したパブリックチェーンです。 PoW メカニズムは、マイニングに物理的なマイニング マシンに依存します。マイニングマシンは米国の関税免除リストに載っていないため、マイニング会社はより大きなコスト圧力に直面している。

●過去1ヶ月間のマイニングマシンメーカーの衰退は最も顕著です。主な理由は、マイニングマシン製造が供給側と需要側の両方で関税政策の打撃を受けていることです。

● 自社運営のマイニングファームは主に供給側の影響を受け、暗号通貨取引所にビットコインを販売するビジネスプロセスは関税政策の影響をあまり受けません。

●クラウドコンピューティングの本質は、マイニングマシンの購入コストをコンピューティングサービス料金を通じて顧客に転嫁することであるため、クラウドコンピューティングのマイニングファームは関税政策の影響を比較的受けにくい。したがって、プラットフォームの利益の減少は、従来のマイニング モデルよりも大幅に弱くなります。

●関税政策は米国のビットコイン採掘産業に打撃を与えているが、ブラックロックIBITに代表されるビットコイン現物ETFファンドと、マイクロストラテジーに代表されるビットコインを保有する米国証券会社が依然としてビットコインの価格決定力を握っている。

●ビットコインの価格が唯一の指標ではなくなりました。政策動向、地理的安全保障、エネルギー計画、製造の安定性が、鉱業が生き残るための真の鍵です。

キーワード: Gate Research、関税、ビットコイン、ビットコインマイニング

序文

トランプ政権は4月2日、世界の貿易相手国に一律10%の「最低基本関税」を課し、大幅な貿易赤字を抱える国には「個別対応型」の高関税を課す「相互関税」政策の開始を発表した。この政策は世界的なリスク資産の激しい変動を引き起こし、S&P 500とナスダックはともに2020年3月以来最大の1日下落を記録した。暗号通貨業界の資産も大幅に減少しました。トランプ大統領が関税政策を発表して以来、中国は米国に対して84%の報復関税を発表し、欧州連合は210億ユーロ相当の米国製品に25%の関税を課し、世界の株式市場の総時価総額は1週間で10兆ドル以上も消失した。

4月9日、関税政策は転換し、トランプ大統領は中国を除く75カ国に対する追加関税を90日間停止すると発表した。欧州連合は同時に追加関税を停止し、米国との交渉を開始した。この日、S&P 500は9.51%上昇、ナスダックは12.02%上昇、ビットコインの価格は8.19%上昇して82,500ドル、イーサリアムの価格は1,650ドルに反発した。

暗号資産の多くの分野の中で、ビットコインマイニングは、ハードウェア機器への強い依存、広範なグローバルサプライチェーン、高い資本集約性により、関税政策によって最も直接的に影響を受けるオンチェーン経済モジュールの1つになっています。米国の相互関税によって引き起こされた世界的な貿易摩擦は、暗号通貨マイニング業界に数々の衝撃を与えている。世界のビットコインマイニングマシンのほとんどは中国で製造されているため、米中関税戦争によりマイニングマシンの輸入コストが上昇するだろう。中国の対米輸出税率は145%に上昇し、北米の鉱山ファームの拡張計画に圧迫を与えることになる。人民元安により中国の鉱山会社のドル建て債務への圧力が高まり、電力・エネルギー価格の変動も相まって運営コストは上昇し続けている。同時に、通貨価格の変動もマイナーの収入に影響を与えています。ビットコインの価格は関税発表前の82,500ドルから75,000ドル以下に下落した。

マクロレベルでは、連邦準備制度理事会のスタグフレーションに対する懸念とリスク回避が重なり、高い10年米国債利回りがリスク選好を抑制し、資金調達環境が厳しくなり、鉱山会社の株価がテクノロジーセクターと連動して下落しています。地政学的緊張を背景に、世界の鉱業環境は再構築に直面しており、企業は東南アジアや中東などの関税に優しい地域への移転を加速させる可能性がある。短期的には、政策の不確実性によりビットコインマイニングのリスクは引き続き増大し、業界は新たな再編の波に突入する可能性がある。

1. ビットコインマイニングは関税政策の直接的な影響を受け、関連企業の株価はナスダック100指数よりも下落した。

ビットコインは、主にPoW(プルーフ・オブ・ワーク)の仕組みを採用したパブリックチェーンであり、最も高い時価総額を持つ暗号資産でもあるため、「デジタルゴールド」として広く認知されています。 PoWメカニズムは、マイニングに物理的なマイニングマシンに依存しており、マイニングマシンとその上流の主要部品である半導体などは関税免除リストに載っていないため、関連するマイニング企業はより大きなコスト圧力に直面しています。関税政策によってもたらされる上流の影響は、コスト伝達メカニズムを通じてビットコイン価格の中長期的動向に間接的に影響を及ぼす可能性があります。

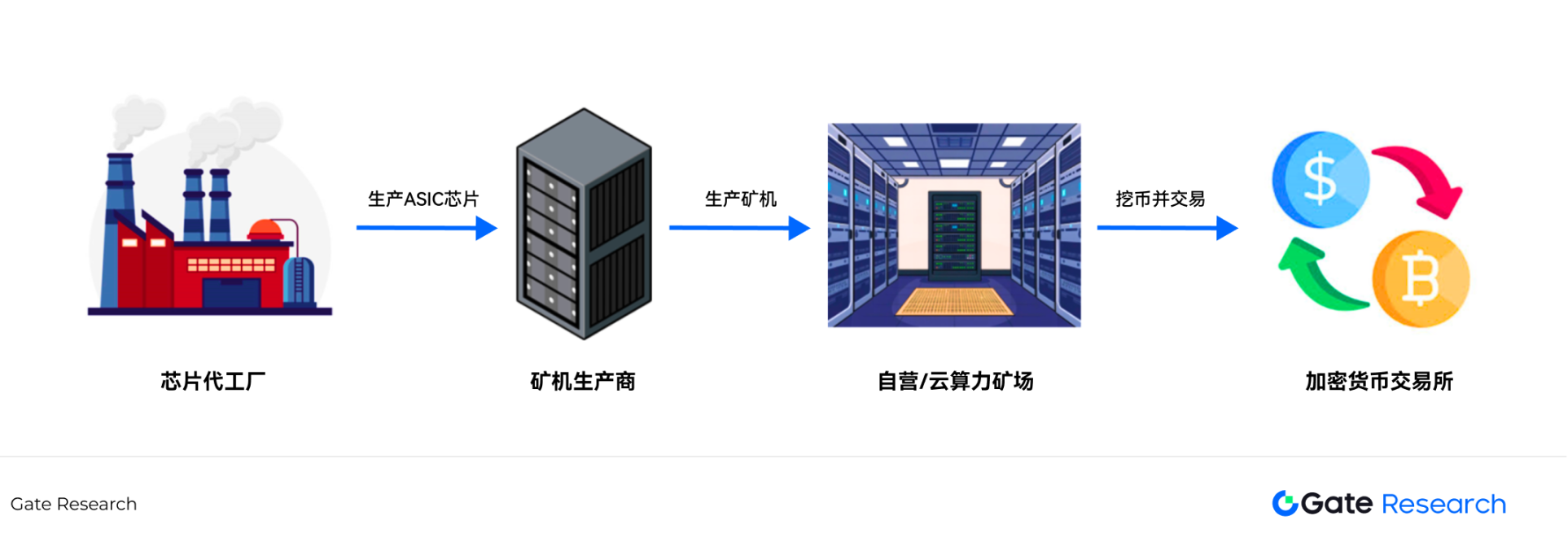

ビットコインマイニングの主なエコシステムには、マイニングマシン、自己運営マイニングファーム、クラウドコンピューティングマイニングファームが含まれます。マイニングマシンを販売する企業としては、Bitmain、Canaan Technology(NASDAQ: CAN)、MicroBT、Ebang International(NASDAQ: EBON)などが挙げられます。中国本土に主要工場を置いている企業もいくつかあります。その中で、Bitmainはマイニングマシン市場で大きなシェアを占めています(2018年の目論見書では、その市場シェアは70%を超えていると開示されています)。

独自のマイニングファームを運営している企業としては、Marathon Digital (NASDAQ: MARA)、Riot Platform (NASDAQ: RIOT)、Cleanspark (NASDAQ: CLSK) などが挙げられます。 NASDAQに上場している自営鉱山会社の本社はすべて米国にありますが、鉱山は米国、アラブ首長国連邦、パラグアイなど多くの国に分散しています。マラソンは世界最大のマイニングファームを所有しており、その総計算能力は54EH/sを超え、現在の総ネットワーク計算能力の約6%を占めています。

クラウドコンピューティングマイニングファームの主な企業としては、Ant Pool、Bitdeer(NASDAQ: BTDR)、BitFufu(NASDAQ: BFBF)、Ecosなどが挙げられます。自社運営のマイニングファームとは異なり、クラウドマイニングファームは、マイニングに必要なコンピューティング能力をパッケージ化して個人または機関顧客に販売することで、ビットコインの価格変動リスクの一部を顧客に転嫁します。プラットフォーム自体は、鉱山の敷地の選択、建設、および日常的な運営に重点を置いています。 Bitdeer には、自社運営のマイニング ファームとクラウド コンピューティング マイニング ファーム事業がいくつかあります。 BitFufuはクラウドコンピューティング事業のみを展開しています。

トランプ大統領の関税政策の結果、ビットコイン採掘に関わる企業の株価は下落した。これらの銘柄の下落幅はナスダック100指数の下落幅よりも大きかった。著者はYahoo!のyfinanceデータベースを通じて、過去1か月間のビットコイン採掘関連企業8社の終値と、参考基準としてのNASDAQ 100指数を収集した。トランプ大統領が4月2日に関税政策を発表すると、ビットコインマイニング関連企業の株価は急落した。しかし、トランプ大統領が4月9日に関税政策を90日間延期すると発表した後、ビットコインマイニング関連企業の株価は大幅に反発した。

データが標準化された後、関税政策が4月2日に施行されて以来、ビットコインマイニング業界の中でマイニングマシンが最も顕著に下落した分野となっており、カナンテクノロジーは17%以上、エバンインターナショナルは11%以上下落した。 2番目に大きなセクターは自社運営のマイニングファームセクターで、コア・サイエンティフィックが下落を主導し、過去1か月で10%以上下落した。マラソンはわずか0.8%の下落となり、同セクターで最も低かった。最後に、クラウド コンピューティング マイニング ファームへの影響は小さく、BitFufu はわずか 5.9% の下落にとどまりました。指標となるナスダック100指数は2.2%下落した。

表1:ビットコインマイニング企業とナスダック100指数(NDX)の先月のパフォーマンス

2. ビットコイン採掘の様々な分野に対する関税政策の影響の分析

トランプ大統領が関税政策を発表した後、ビットコインマイニング関連企業はいずれも程度の差はあれ株価下落に見舞われたが、前述の通り、各サブセクターの株価動向にも一定の差異が見られた。その主な理由は、ビットコイン採掘サプライチェーンの各リンクに異なるレベルの関税が課せられることです。

図1: ビットコインマイニングのコアサプライチェーン

2.1 鉱山機械メーカー

株価の動向から判断すると、過去 1 か月で最も顕著な下落が見られたのがマイニング マシン メーカーです。主な理由は、マイニングマシン製造が供給側と需要側の両方で関税政策の打撃を受けていることです。マイニングマシンの上流生産は、TSMC、Samsung、SMICなどのファウンドリーです。マイニングマシン会社は、まず ASIC チップの IC 設計を独自に完了し、その後、その図面をファウンドリーに渡してテープアウトします。テープアウトが成功すると、ファウンドリーは ASIC チップを大量生産し、マイニング マシン会社はそのチップを入手してマイニング マシンにパッケージ化します。

TSMCはチップファウンドリー業界で64.9%の市場シェアを握っている[1]。トランプ政権はTSMCに対し、米国内に工場を建設するよう要求しており、そうでなければ100%を超える関税を課すとしている[2]。 SMIC、華虹半導体、サムスンなどのファウンドリーも、米国からの高関税による圧力にさらされている。 OEM には、関税を支払うか、米国からの注文を減らすかの 2 つの選択肢しかありません。どちらの選択肢も利益の減少につながるでしょう。この圧力の一部は下流の採掘機械メーカーに転嫁され、鋳造注文の粗利益率を上げるためにより高い価格を支払わざるを得なくなる可能性がある。

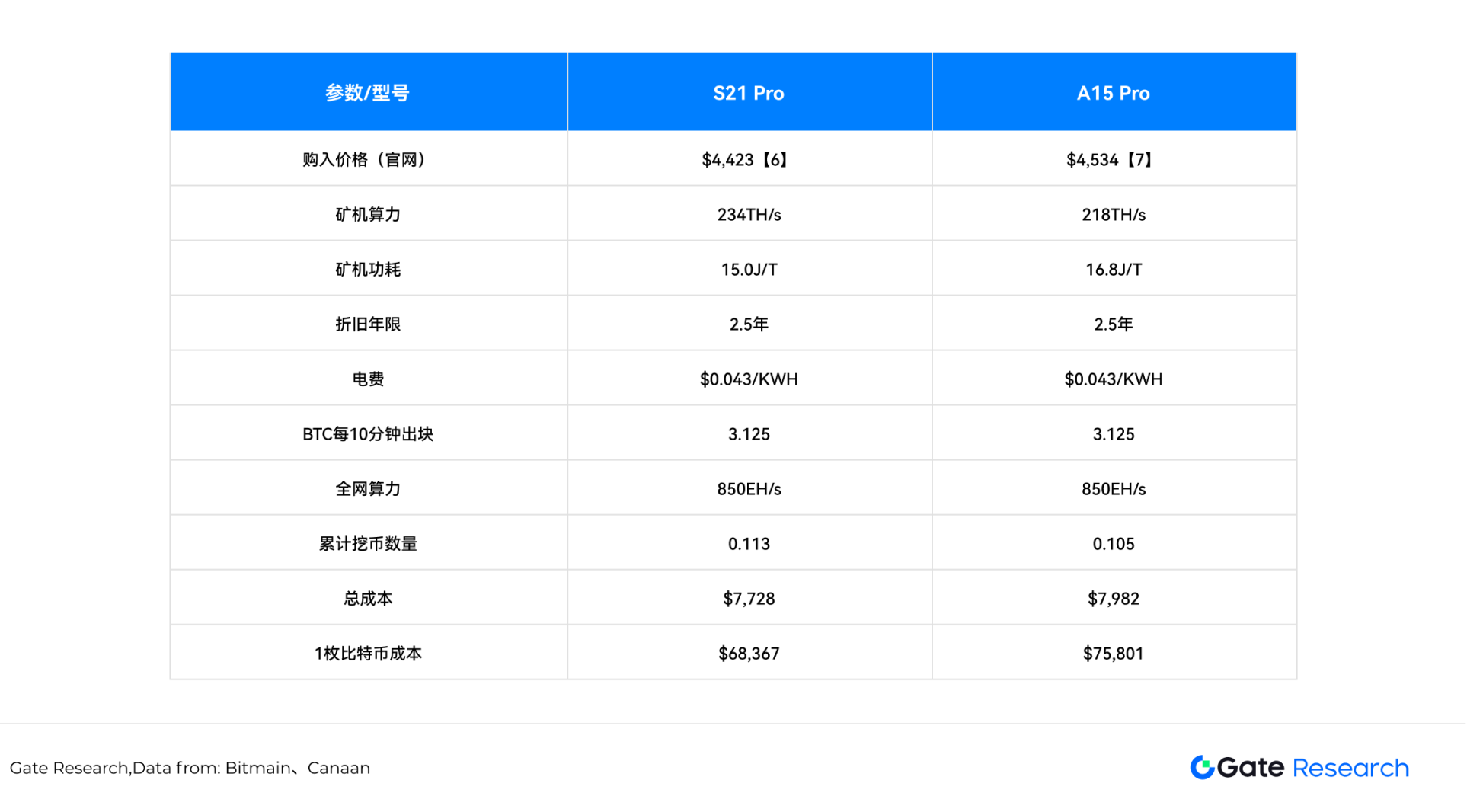

需要側から見ると、Bitmain、Canaan Technology、MicroBTなどの企業はすべて中国に登録されているため、Marathon、Riot、Cleansparkなどのアメリカのマイニングファームは高い関税を負担し、マイニングマシンを購入する際に高いコストを支払わなければなりません。したがって、短期的にはマイニングマシンの注文は大幅に減少するでしょう。 Bitmainの主力モデルAnt S21 ProとCanaan Technologyの主力モデルAvalon A15 Proを例に挙げます。料金政策が実施される前は、運用コストを考慮せずに、電気料金を0.043ドル/KWH(Cleansparkの2024年の電気料金)[3]、ネットワークの総計算能力を850EH/s[4]、マイニングマシンの減価償却期間を30ヶ月[5]と仮定します。現在、S21 Proの1ビットコインのマイニングコストは68,367ドル、A15 Proの1ビットコインのマイニングコストは75,801ドルです。

表2: ビットコインマイニングにおける主流のマイニングマシンのパラメータ

注1:主な計算式は次のとおりです。

採掘されたコインの累計数 = マイニングマシンの計算能力 × 60 × 24 × 365 × 減価償却期間 × ブロック報酬 / 10 / ネットワーク全体の計算能力 / 1000,000

総コスト=マイニングマシン価格+マイニングマシンの計算能力×マイニングマシンの消費電力×電気代×24×365/1,000(人件費および敷地レンタル費を除く)

マイニングコスト = 総コスト / 採掘されたコインの累計数

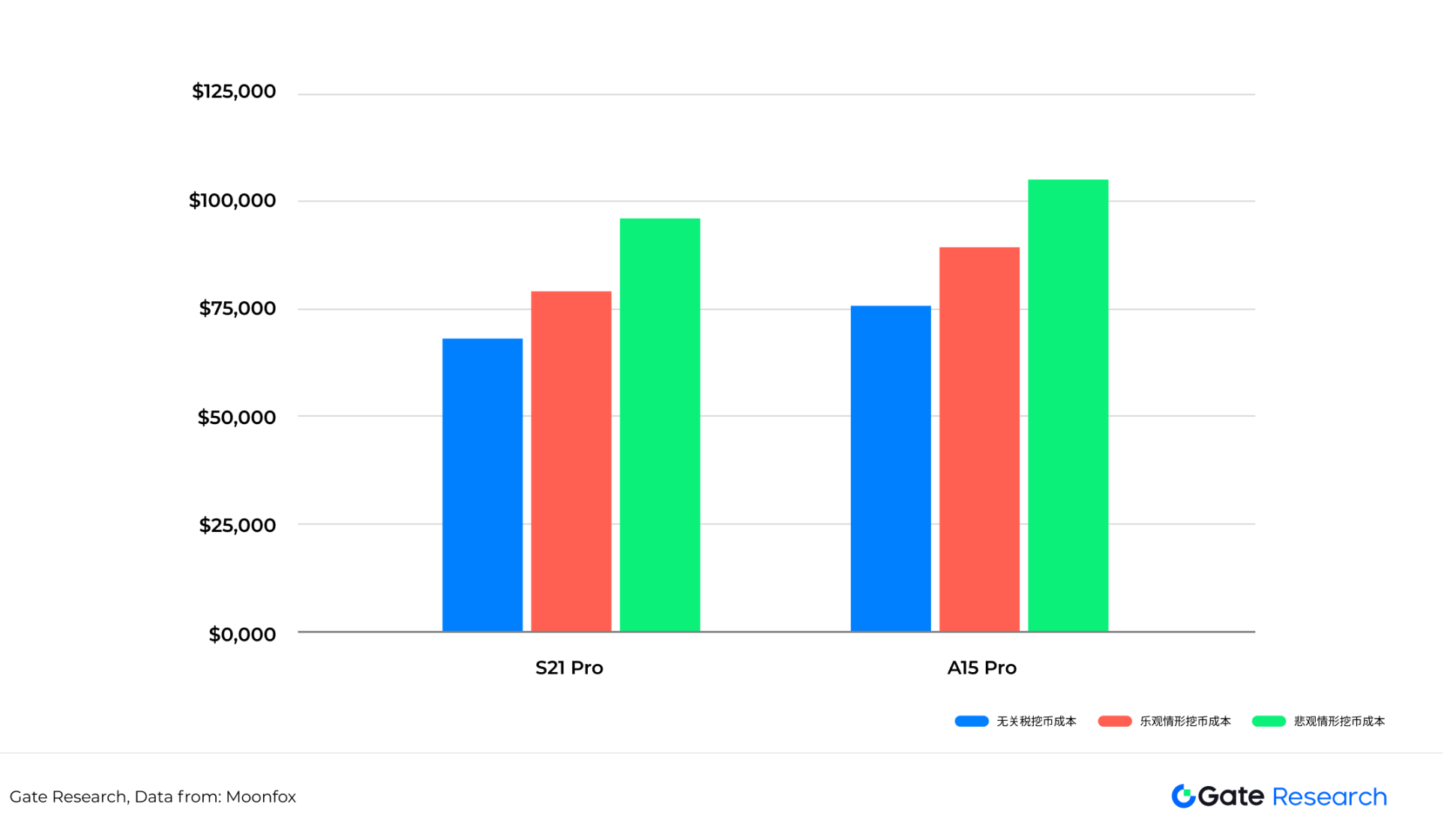

関税政策が実施されると、楽観的なシナリオでは、輸出されるマイニングマシンの販売価格は当初の基準より 30% 上昇することになります。 S21 Pro の場合、1 ビットコインのマイニング コストは 80,105 ドル、A15 Pro の場合、1 ビットコインのマイニング コストは 88,717 ドルになります。悲観的なシナリオでは、輸出されたマイニングマシンの販売価格が元の価格から70%上昇した場合、S21 Proの1ビットコインのマイニングコストは95,756ドルになり、A15 Proの1ビットコインのマイニングコストは105,938ドルになります。

表3: 異なる関税シナリオにおけるマイニングマシンのマイニングコスト

上記の価格には、敷地レンタル費用や人件費など、マイニング ファームの複雑な運用コストは考慮されていません。これらのコストが含まれる場合、マイニングのコストはさらに増加します。関税の大幅な引き上げにより、マイニングファームはより高いマイニングコストを負担することになり、需要の弱まりも上流のマイニングマシンメーカーに大きな影響を及ぼすでしょう。

長期的な視点で見ると、マイニングマシンメーカーは、容量レイアウトにおいて関税に優しい地域を優先し、世界的な容量割り当て戦略を通じて、潜在的な関税政策リスクを効果的に回避し、サプライチェーンのコスト最適化を実現できる可能性があります。

2.2 自営鉱山

供給側と需要側の両方で圧迫されているマイニングマシンメーカーと比較すると、自社運営のマイニングファームは主に供給側の影響を受けており、ビットコインを仮想通貨取引所に販売するビジネスプロセスは関税政策の影響が少ない。ビットコインの価格は関税政策の影響を受けた。資金は不確実な政策を嫌うため、短期資金は流出し、ビットコインは大幅に下落した。しかし、マラソンに代表される自営マイニングファームは、十分なキャッシュフローがある場合、マイニング後すぐに取引所で売却するのではなく、コインを蓄える戦略を選択するだろう。借金を使ってコインを購入するというマイクロストラテジーの戦略と同様に、マラソンはビットコインを直接購入するために転換社債を数回発行してきました。したがって、大規模なマイニングファームはビットコインの価格下落による影響が比較的少ないと言えます。 【8】【9】【10】【11】

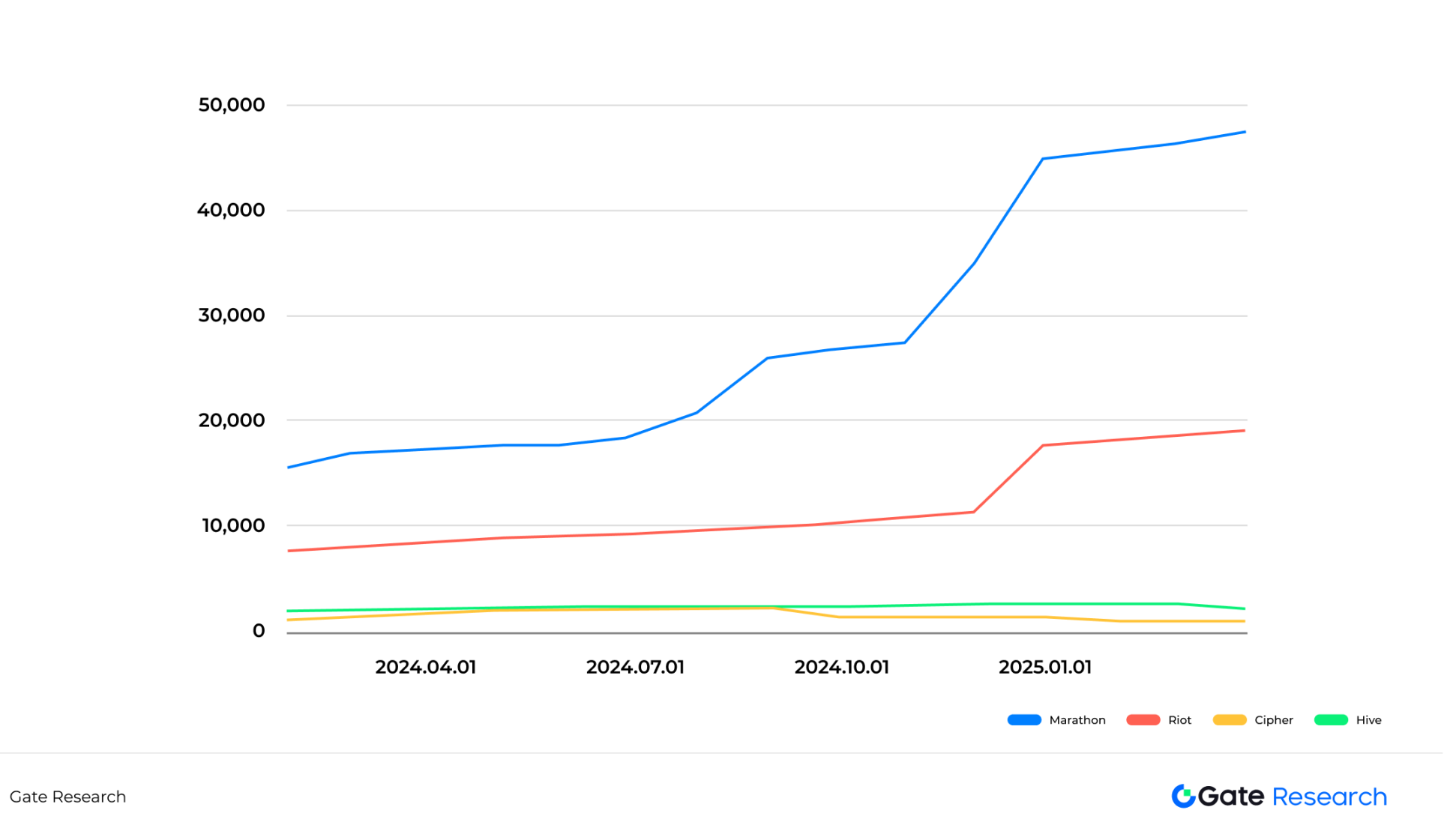

キャッシュフローが厳しい小規模マイニングファームにとって、ビットコイン価格の下落は株価に特に大きな影響を与えます。資金が限られているため、これらのマイニングファームは通常、採掘したビットコインを長期間保管することができず、運営資金を維持するために採掘後すぐに売却することしかできません。市場が低迷しているときには、この「採掘して売る」戦略は市場の売り圧力を悪化させ、ビットコインの価格動向にさらに影響を与える可能性があります。下の図に示すように、2025年3月時点でCipherとHiveが保有するビットコインの数はそれぞれ1,034と2,201で、前年比で40%と3%減少しました。一方、2025年3月時点でマラソンとライオットが保有するビットコインの数はそれぞれ47,531と19,223で、前年比173%と126%増加した。

表4:自営マイニング企業の保有コイン数の推移(2024年1月~2025年3月)

関税政策の発表以来、過去1か月間で、中小規模の自営マイニングファームであるCipherとHive Digitalの株価はそれぞれ-7.1%と-5.5%上昇、下落した。株価の下落幅は、コインの溜め込みに固執するマーソンなどの大規模マイニングファームの下落幅よりもはるかに大きい。

しかし、長期的に見ると、採掘設備の減価償却期間は通常 2.5 ~ 3 年であるため、自営鉱山では古い設備を交換するために新しい採掘機械を購入するための資本支出 (CAPEX) を継続的に行う必要があります。異なるマイニング会社は、コンピューティング能力データ(月平均コンピューティング能力、電源投入時のコンピューティング能力、月末のコンピューティング能力など)を公開する際に異なる統計手法を使用していますが、異なる会社間でコンピューティング能力指標を直接比較することは困難です。 2024年1月から2025年3月まで、主流の上場マイニング企業が公開したコンピューティングパワーデータによると、そのコンピューティングパワーの成長率は概ね70%を超えています。コンピューティング能力の継続的な成長の核心は「相対的な競争力」にあります。ネットワーク全体のコンピューティング能力が継続的に向上する中で、マイニングファーム自体のコンピューティング能力がそれに応じて向上しなければ、採掘できるビットコインの数は減少し続けることになります。ビットコインマイニングはダイナミックなゲームです。コンピューティング能力の拡大は流れに逆らって漕ぐようなものです。前進しなければ、遅れを取ってしまいます。

このような状況で、鉱山機械関税政策が正式に実施されれば、上流の鉱山機械メーカーのコスト上昇圧力が下流の鉱山に必然的に伝わり、業界の限界生産コストがさらに上昇し、中規模鉱山の収益性に課題をもたらすことになるだろう。

2.3 クラウドコンピューティングマイニングファーム

クラウド コンピューティング マイニング ファームは、基本的にはリース モデルであり、マイニング マシン メーカーが上流、個人および機関の顧客が下流となります。クラウド コンピューティング パワー マイニング ファームはコインを保有したり販売したりしません。代わりに、30 日間、60 日間、90 日間のコンピューティング能力をパッケージ化して顧客に販売します。顧客は自身の判断に基づいてコインを保有するか売却するかを選択します。そのため、クラウドコンピューティングファームは主に顧客から支払われるサービス料金で収益を得ており、ビットコインの値上がりや値下がりによって生じる利益や損失を直接負担することはありません。

クラウド コンピューティング マイニング ファームのコア競争力は、サイトの最適化を通じてレンタル、電気代、人件費を削減しながら、市場の変動に対応するためにコンピューティング パワーの展開に高度な柔軟性を維持することにあります。強気市場では、顧客のニーズを満たすためにマイニング マシンとサイトを迅速に拡張する必要があり、弱気市場では、運用を合理化し、余分なコンピューティング パワーをセルフマイニングに変換する必要があります。このダイナミックバランス能力が、企業の市場競争力を直接決定します。

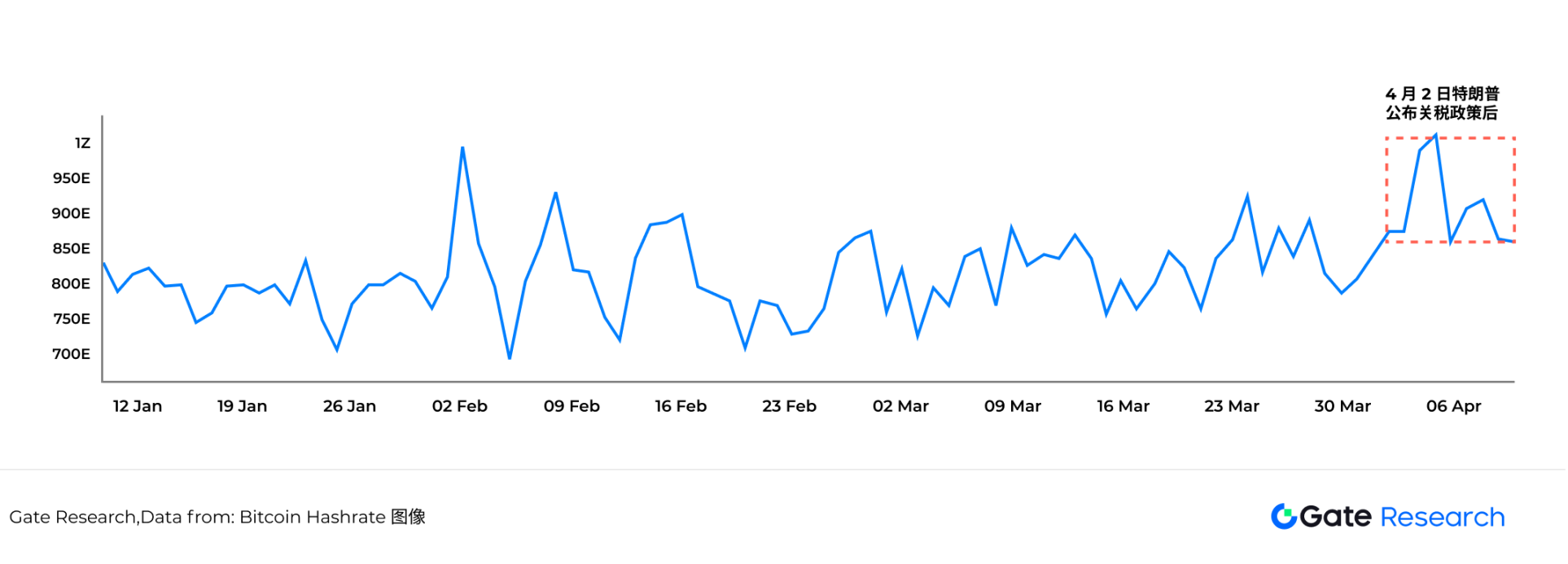

クラウド コンピューティング企業の収益は、主にネットワーク全体のコンピューティング能力によって左右されます。ネットワーク全体の計算能力が増加すると、ほとんどのマイナーがビットコインの将来の価格について依然として楽観的であるか、より多くの顧客がクラウド計算能力の購入を選択していることがわかります。ネットワーク全体の計算能力が低下するということは、マイナーがビットコインの価格動向について楽観的ではないことを意味し、ネットワーク全体の計算能力におけるクラウド計算能力の割合も低下することになります。下の図のデータは、トランプ大統領が4月2日に関税政策を発表した後、ビットコインの平均日次計算能力が4月5日に過去最高を記録し、初めて1ZH/sを突破したことを示しています。 【12】

図2: ビットコインネットワークの計算能力の変化(2025年1月から2025年4月)

コストの観点から見ると、関税政策の伝達によりマイニングマシンの価格は上昇圧力を受けているものの、クラウドコンピューティングマイニングファームのリースビジネスモデルには、当然リスクバッファーメカニズムが備わっています。その本質は、マイニングマシンの購入コストをコンピューティングパワーサービス料金を通じて顧客に転嫁することであり、一部の顧客はマイニングマシンホスティング契約を通じてハードウェア投資を直接共有するため、マイニングマシンプレミアムによるプラットフォーム利益の浸食は、従来のマイニングモデルよりも大幅に弱くなります。このコスト転嫁とコスト分担の特徴により、クラウド コンピューティング マイニングはトランプ政権の関税政策の影響を受けにくい分野となります。

3. ビットコイン採掘環境の変化がビットコイン価格に与える影響

米国は最近、中国やその他の国から輸入されるビットコイン採掘機器に関税を課し、その結果、米国の採掘業者の運営コストが大幅に増加した。これにより、米国以外の企業が他の国から中国製のマイニングマシンを安価に購入してコスト上の優位性を獲得できるため、ビットコインマイニング業界に参入する潜在的な機会が拡大します。米国の鉱山は海外に操業拠点を設けることで関税の影響をある程度回避できるものの、こうした関税政策が米国国内の鉱山の操業コストと政策リスクを増大させていることは否定できない。

上記の推論によれば、ビットコインの1日の産出量は450であり、ビットコインを採掘するマイナーはより分散していることになります。マラソン、ライオット、クリーンスパークなどのアメリカの鉱山会社の発言力は低下するかもしれない。マラソンなどの大手マイニング企業は過去に保有戦略を採用しており、また、マイニング業界に参入する可能性のある他国の企業はビットコイン保有に対する姿勢がまだ明確ではないため、「採掘、引き出し、売却」戦略(採掘後すぐにビットコインを引き出し、取引所で売却する)を選択する可能性があります。この観点から見ると、高関税政策はビットコインの価格動向にとって概して弱気なものである。一部のマイニングファームが米国から撤退したことで、残りのビットコインはすべて「米国製」にするというトランプ大統領の当初の意図も破られた。

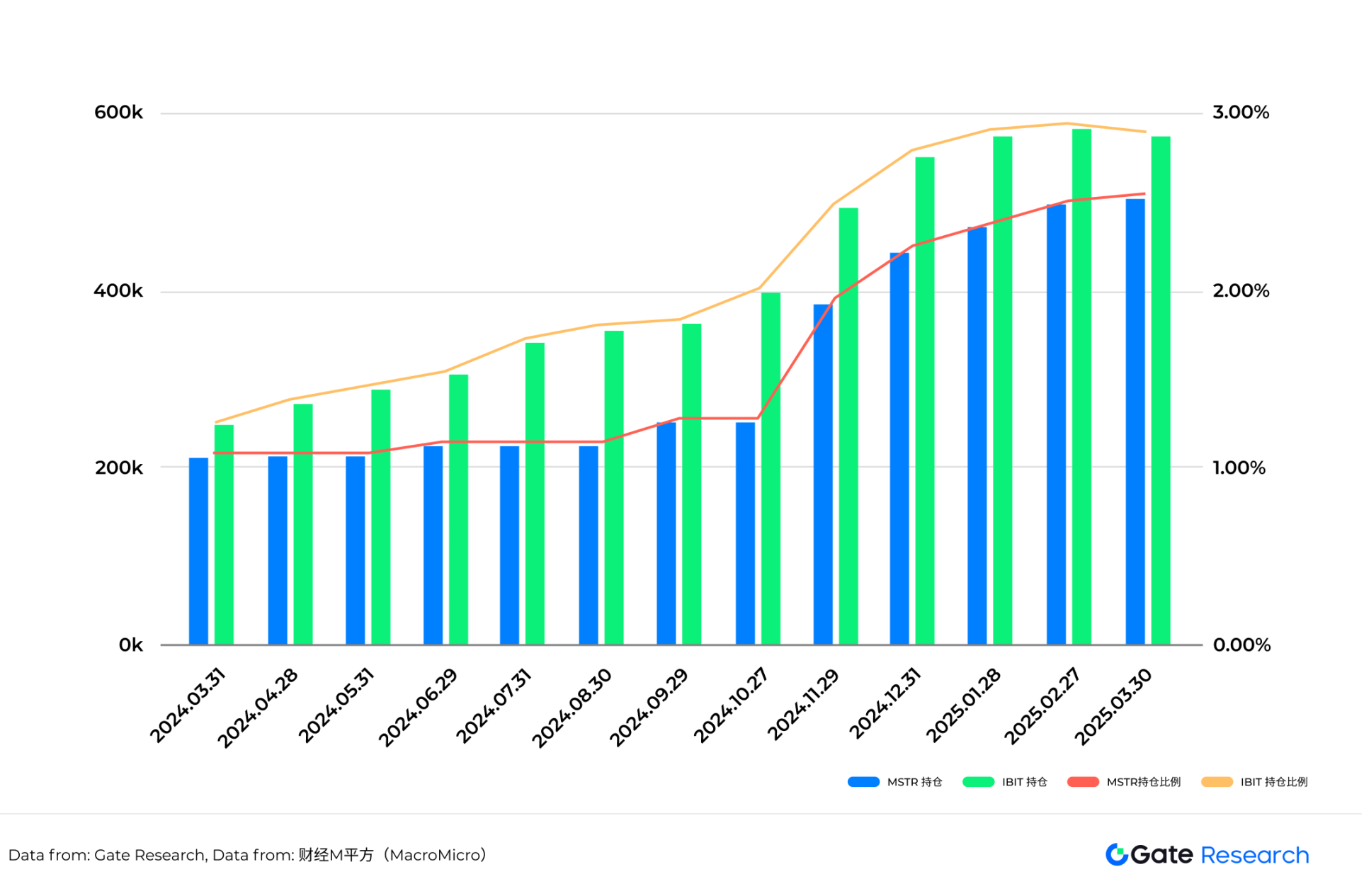

しかし、長期的には、ビットコインの根幹となるロジックは2024年に根本的な変化を遂げました。ブラックロックIBITに代表されるビットコイン現物ETFファンドと、マイクロストラテジーに代表されるコインを保有する米国証券会社が、依然としてビットコインの価格決定力を握っています。 2025年4月現在、IBITは570,983ビットコイン[13]を保有しており、MicroStrategyは528,185ビットコイン[14]を保有している。両社のビットコイン保有量は、ビットコインの総流通量の割合として増加し続けており[15]、両社の購買力は毎日新たに生産されるビットコインの数を吸収するのに十分です。

表5: MicroStrategyとIBITのビットコイン保有量と割合

要約する

トランプ政権の「相互関税」政策の推進は、ビットコイン採掘業界にとって、上流コストと地政学的な配置の面で二重の課題を突きつけている。マイニングマシンメーカーは、OEMチェーンの制限と需要の減少により最大の圧力にさらされており、一方で自社運営のマイニングファームはコストの上昇と設備投資の増加という二重の圧力に直面しています。しかし、クラウド コンピューティング マイニング ファームは、「リスク移転」メカニズムに依存する比較的強力なバッファ容量を備えています。全体的に、北米のマイニング拡大のペースは限定的になる可能性があり、世界のコンピューティング能力は東南アジアや中東などの低関税地域にさらに分散されることになるだろう。ビットコインのエコシステムにおける米国のマイニング企業の発言力は一時的に低下するかもしれない。

鉱業会社は、多くの場合、投資額が巨額で、サイクルが長く、リスク耐性が弱いです。ビットコインネットワーク自体はこれらのリスクを積極的に調整することはできません。そのメカニズムは「防衛、対応、規制」ではなく「公開、公平、競争」です。これにより構造的な矛盾が生じます。世界で最も分散化された資産を支える産業チェーンは、中央集権的な政策介入に対して最も脆弱な分野の 1 つです。したがって、鉱業参加者は政策の重要性を再認識する必要があります。ビットコインの価格はもはや唯一の指標ではありません。政策動向、地政学的安全保障、エネルギー計画、製造の安定性が、鉱業の生き残りにとって真の鍵となります。

短期的には、採掘コストの上昇と一部のマイナーの「採掘、引き出し、売却」行動がビットコインの価格にわずかなマイナスの影響を及ぼす可能性があります。しかし、中長期的には、ブラックロックIBITやマイクロストラテジーに代表される機関投資家が市場の支配力となり、彼らの継続的な購買力が供給圧力をヘッジし、市場構造を安定させると期待されます。ビットコイン採掘業界は、政策の再構築と構造転換の重要な段階にあります。世界の投資家は、政策の進化とコンピューティング能力の移行によってもたらされる産業チェーンの再調整に細心の注意を払う必要があります。

データソース

1. Patent PC、 https://patentpc.com/blog/tsmc-samsung-and-intel-whos-leading-the-semiconductor-race-latest-market-share-data

3. クリーンスパーク、 https://www.sec.gov/Archives/edgar/data/827876/000095017024056324/clsk-ex99_1.htm

4.Bitinfocharts、https://bitinfocharts.com/comparison/bitcoin-hashrate.html

5. コインシェアーズリサーチ、 http://www.minerupdate.com/news/miner-insights/majority-of-bitcoin-miners-profitable-at-current-prices-according-to-coinshares-research

6. ビットメイン、 https://m.bitmain.com/cn/product/detail?pid =00020240402210032893O1Et7keX0682

7. カナン、https://shop.canaan.io/products/avalon-miner-a15pro?VariantsId=10492

8. マラソンデジタル、https://ir.mara.com/news-events/press-releases

9. ライオットプラットフォーム、https://www.riotplatforms.com/overview/news-events/press-releases/

10. サイファー、https://investors.ciphermining.com/news-events/press-releases

11. ハイブデジタルhttps://hivedigitaltechnologies.com/news/

12. Bitinfocharts、https://bitinfocharts.com/comparison/bitcoin-hashrate.html#3m

13. iShares、https://www.ishares.com/us/products/333011/ishares-bitcoin-trust-etf

14. ビットボ、https://treasuries.bitbo.io/microstrategy/

15. ファイナンス M Square https://sc.macromicro.me/series/8120/bitcoin-circulating-supply [ビットコインマイニングコアサプライチェーン https://docs.google.com/presentation/d/1BjG5mUX7eeIw48ILD6VqIlnsOQY2fQhYXigXw5XxqL4/edit?slide=id.p#slide=id.p]