저자: NingNing

2025년까지 우리는 완전한 4년 주기를 네 번도 경험하지 못했습니다. 그러나 기본적인 통계 지식에 따르면 극히 작은 통계적 표본 크기(유효 데이터 포인트가 단 세 개뿐)에서 도출된 결론은 단순한 맹신보다는 신중한 검증이 필요합니다.

작은 표본으로 큰 시장 주기를 예측하는 경우, 25Q4와 19Q4 사이의 상관관계를 도출하기 위한 베이지안 확률 방법은 4년 주기 이론보다 더 가치가 있습니다.

19Q4에 대한 25Q4 기준은 베이지안 공식 표기법으로 변환할 수 있습니다. P(약세장 | 메릴린치 시계 스태그플레이션) = [P(약세장) / P(메릴린치 시계 스태그플레이션)] * (P(메릴린치 시계 스태그플레이션 | 약세장))

베이지안 확률 모수 추정

P(하락장) - 사전 확률

1929년 이후: S&P 500은 27차례의 하락장을 경험했습니다.

평균 빈도: 3.5년에 한 번

연간 확률: 약 28.6%

분기별 확률(Q4-Q1 기간): 약 15-20%

보수적인 추정치: P(하락장) ≈ 18%

P(스태그플레이션 → 경기 침체) - 메릴린치 시계 전환 확률

경기 침체에서 경기 침체로의 전환에 대한 역사적 확률:

1970년대의 경기 침체는 결국 1973-74년, 1980년, 1981-82년에 세 차례의 경기 침체로 이어졌습니다.

2000-2001년: 기술 거품 붕괴와 경미한 경기 침체

2007-2008: 금융 위기, 심각한 경기 침체

2011-2012: 유럽 부채 위기, 완전히 회복되지 않음(회피)

2018-2019: 무역전쟁 우려, 성공적인 소프트 랜딩

통계적 추정:

지난 50년 동안 "경기 침체 → 침체" 시나리오는 약 6번 발생했습니다.

이 중 4개(66%)가 경기 침체로 전환되었습니다.

2번의 소프트 랜딩(34%)

현재 환경 조정 사항:

연방준비제도는 적극적으로 이자율을 인하했습니다(1970년대에는 수동적으로 이자율을 인상했습니다).

노동 시장 회복력(2008년 금융 시스템 위험 대비)

관세 정책 불확실성

달러화 탈피를 위한 세계적 압력

추정치: P(경기 침체 → 경기 침체) ≈ 40-50% (중간값 45%)

P(스태그플레이션 → 경기 침체 | 약세장) - 가능성 확률

하락장 상황에서 "스태그플레이션 → 경기 침체"를 경험할 확률은 다음과 같습니다.

역사적 하락장 분류:

경기 침체형 하락장(12회): 1929년, 1937년, 1973-74년, 1980년, 1981-82년, 1990년, 2000-02년, 2007-09년, 2020년, 2022년

비경기 침체기(15회): 기타 기술적 수정

12번의 경기 침체 유형 하락장:

경기 침체를 경험한 기간: 1973-74, 1980, 1981-82, 2007-08(약 4회).

스태그플레이션을 경험하지 않은 국가: 1929년(디플레이션), 2020년(팬데믹 영향), 2022년(순수 인플레이션).

추정치: P(스태그플레이션 → 경기 침체 | 하락장) ≈ 33%

베이지안 계산

표준 공식:

P(약세장 | 스태그플레이션 → 경기 침체) = P(스태그플레이션 → 경기 침체 | 약세장) × P(약세장) / P(스태그플레이션 → 경기 침체)

= 0.33 × 0.18 / 0.45

= 0.0594 / 0.45

= 0.132 = 13.2%

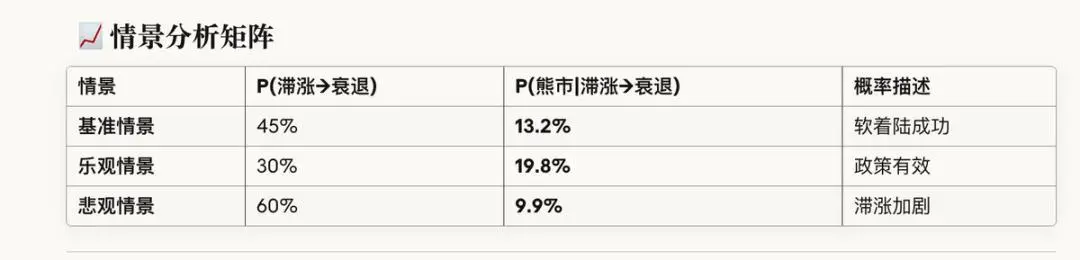

시나리오 분석 매트릭스

주요 차이점 분석: 확률이 낮은 이유는 무엇인가?

전반적인 결론

P(25Q4-26Q1 약세장) ≈ 15-20%

신뢰 구간:

하한(낙관적): 12%

중앙값(벤치마크): 17%

상한(비관적): 25%

전략

전략적인 후퇴가 아닌 전술적인 방어가 필요합니다.