출처: TopHash

Janna와 ChainCatcher가 편집 및 편집

편집자 주

본 기사는 디지털 자산 컨설팅 및 투자 회사인 토파시 디지털(Tophash Digital)이 2025년 7월에 발표한 최신 연구 보고서를 기반으로 합니다. 이 보고서는 2024년부터 2025년 상반기까지 암호화폐 거래소 상장 환경의 심오한 변화를 조명합니다. 바이낸스는 알파 에어드랍 및 IDO 프로그램으로 꾸준히 선두를 달리고 있습니다. 2차 상장은 1차 상장보다 높은 성과를 기록하며 증가하고 있습니다. 온체인 발행 및 무기한 스왑 상장은 새로운 트렌드로 떠오르고 있습니다. 거래소마다 상장 전략, 프로젝트 성과 및 경로가 매우 다릅니다. 본 기사에서는 활동, 성과 및 유통량을 포함한 다양한 측면을 포괄하는 거래소별 상장 동향에 대한 포괄적인 개요를 제공합니다.

ChainCatcher는 콘텐츠를 구성하고 편집했습니다(일부 내용은 삭제됨).

본 연구는 2024년 1월부터 2025년 6월까지 주요 중앙화 거래소와 바이낸스의 발행 계획에 따른 암호화폐 토큰 상장 동향을 종합적으로 분석합니다. 본 연구는 바이낸스, 바이낸스 무기한 스왑, 코인베이스, OKX, 업비트, 빗썸, 바이비트 등 주요 거래소를 대상으로 합니다. 본 연구는 현물, 무기한 스왑, 그리고 탈중앙화 거래소(DEX) 기반 발행 채널을 포괄하며, 두 가지 유형의 상장에 초점을 맞춥니다. 1차 상장(에어드랍과 같은 메커니즘을 통해 직접 배포되는 신규 자산, 토큰 생성 이벤트(TGE) 또는 초기 거래소 공개(Initial Exchange Offering))과 2차 상장(다른 플랫폼에서 기존 거래 내역을 기반으로 신규 거래소에 토큰을 상장)입니다. 본 연구는 상장 추세, 완전 희석 가치(FDV) 분포, 상장 후 성과, 그리고 다양한 거래소의 크로스 플랫폼 상장 경로를 체계적으로 분석합니다. 본 보고서의 핵심 목표는 바이낸스가 핵심 상장 채널로서 차지하는 지배적인 역할에 대한 통찰력을 제공하고, 코인베이스, OKX, 업비트, 빗썸, 바이비트 등 다른 플랫폼의 전략과 성과를 비교 분석하는 것입니다. 궁극적인 목표는 다양한 유동성 환경에서 토큰 발행, 가격 변동, 그리고 시장 확장의 다양한 패턴과 내부 메커니즘을 밝히는 것입니다.

거래소 상장 활동

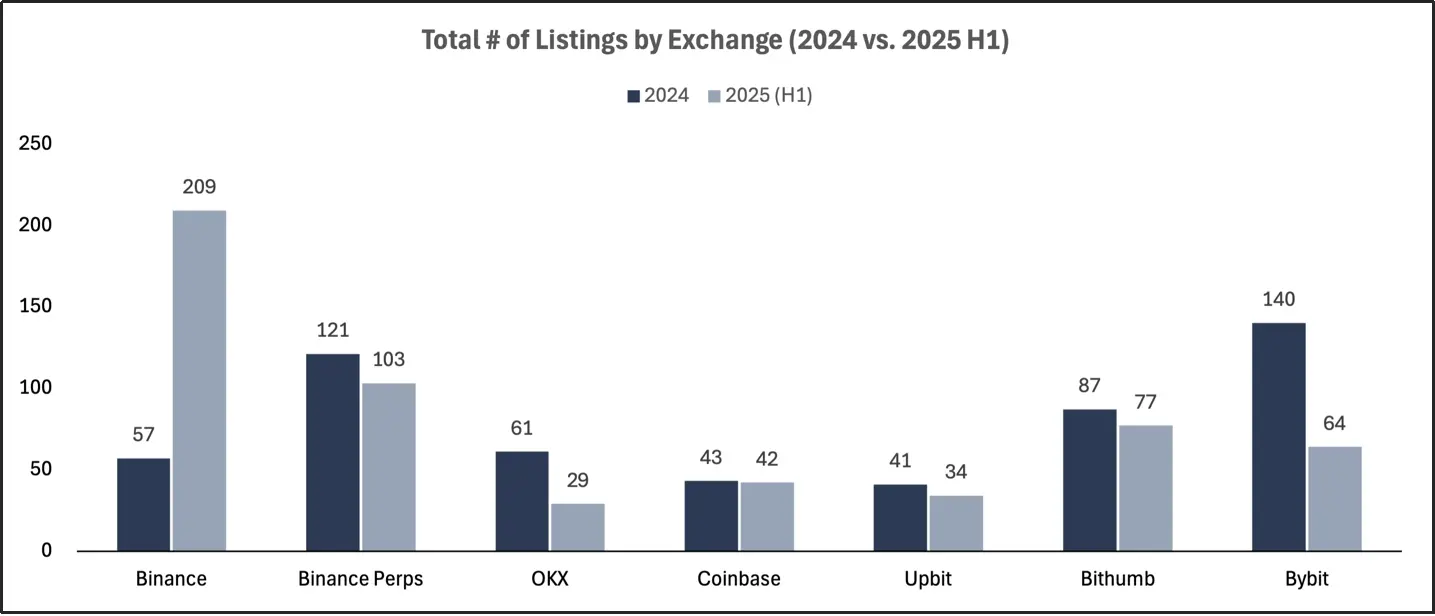

2024년과 2025년 상반기 각 거래소에 상장된 토큰 총 수

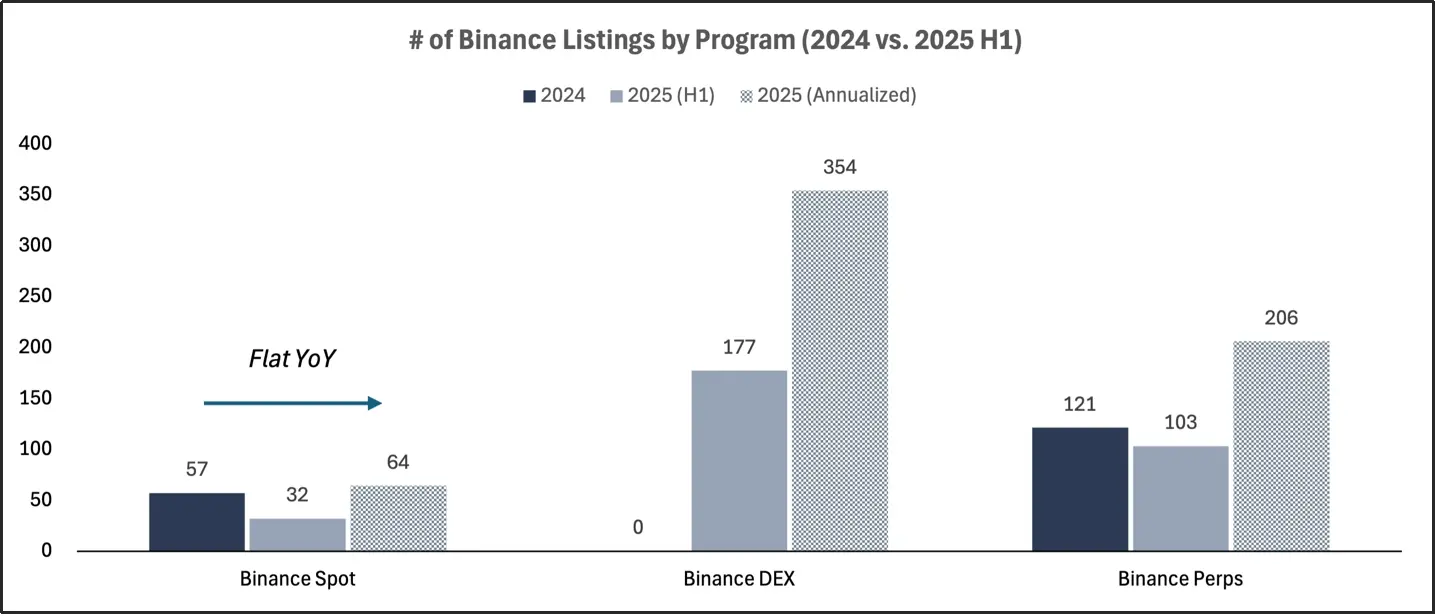

2025년 상반기에는 암호화폐 거래소 상장 활동이 크게 증가했지만, 1차 상장과 2차 상장은 뚜렷하게 다른 발전 경로를 보였습니다. 바이낸스는 DEX 기반 발행 사업과 무기한 계약 시장의 지속적인 확장을 통해 토큰 상장 생태계를 크게 확장했습니다. 반면, 다른 주요 거래소들의 상장 속도는 둔화되거나 안정적으로 유지되어 전반적인 중앙화 추세를 보였습니다.

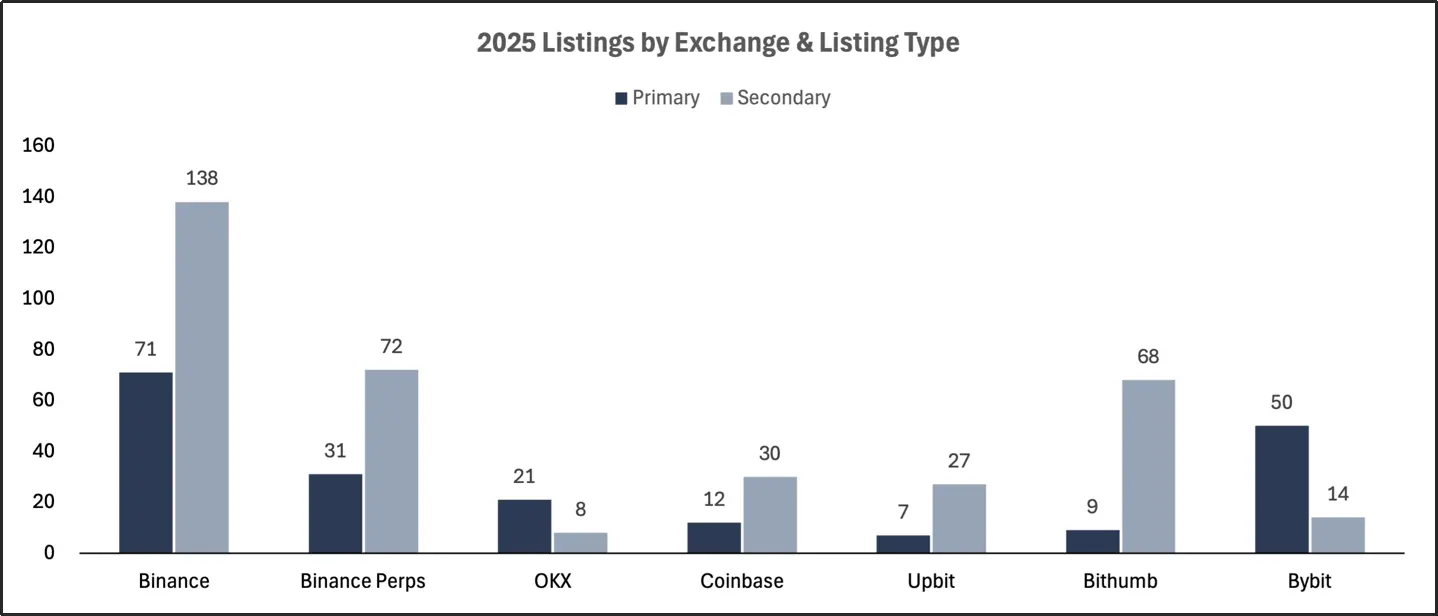

2025년 각 거래소에 처음 상장된 코인과 두 번째로 상장된 코인의 수

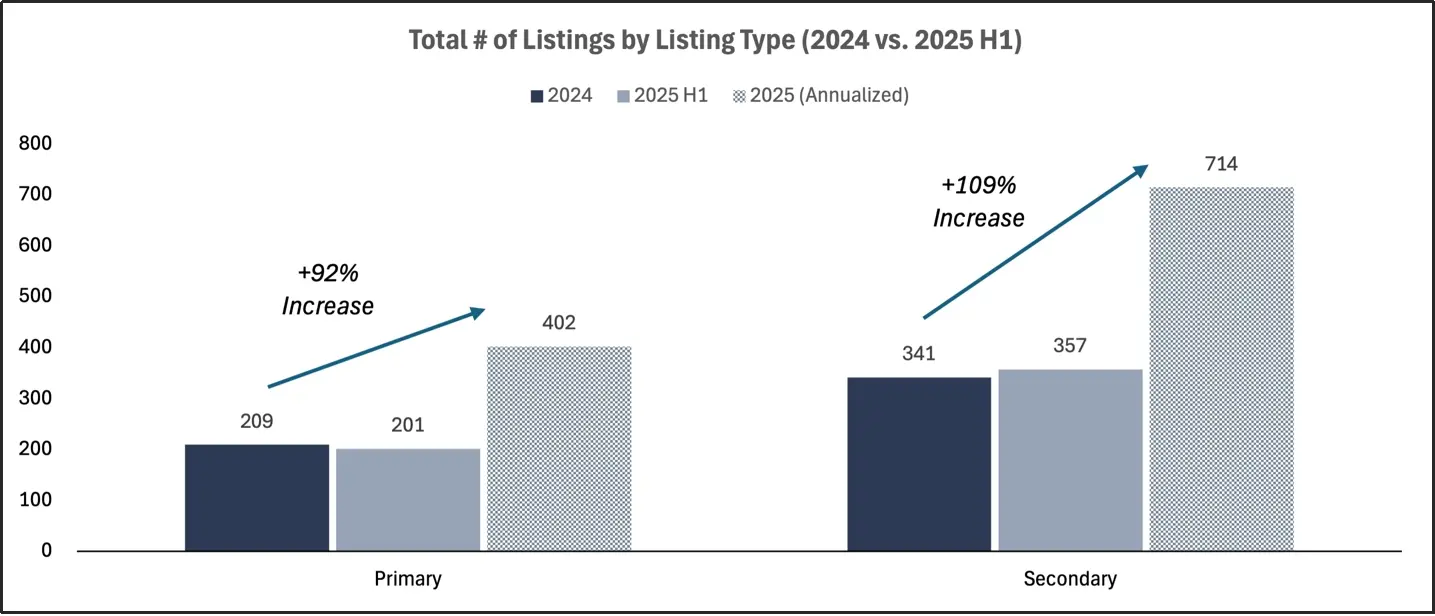

2024년 각 거래소에 상장된 토큰 총 수, 2025년 상반기 및 2025년 예상 상장 토큰 총 수

2025년 상반기에 바이낸스는 전 세계적으로 가장 활발한 초기 코인 상장 거래소로 자리매김했으며, 토큰 발견 플랫폼인 바이낸스 알파에서 에어드랍과 초기 탈중앙화 공개(IDO)를 포함한 DEX 발행 채널을 통해 71개 프로젝트를 호스팅했습니다. 업비트와 코인베이스는 비교적 안정적인 초기 코인 상장 주기를 유지했으며, 상반기에 각각 약 12개 프로젝트를 상장했으며, 주로 시가총액이 큰 주요 암호화폐에 집중했습니다. 반면, 바이비트와 OKX는 2024년 두 자릿수에서 2025년 상반기 한 자릿수로 초기 코인 상장을 크게 줄였습니다. 전반적으로 업계의 총 초기 코인 상장은 2024년 209개에서 2025년 402개로 전년 대비 92% 증가하여 크게 증가할 것으로 예상됩니다. 이러한 성장은 주로 바이낸스 알파 및 IDO와 같은 탈중앙화 발행 방식에 의해 주도됩니다.

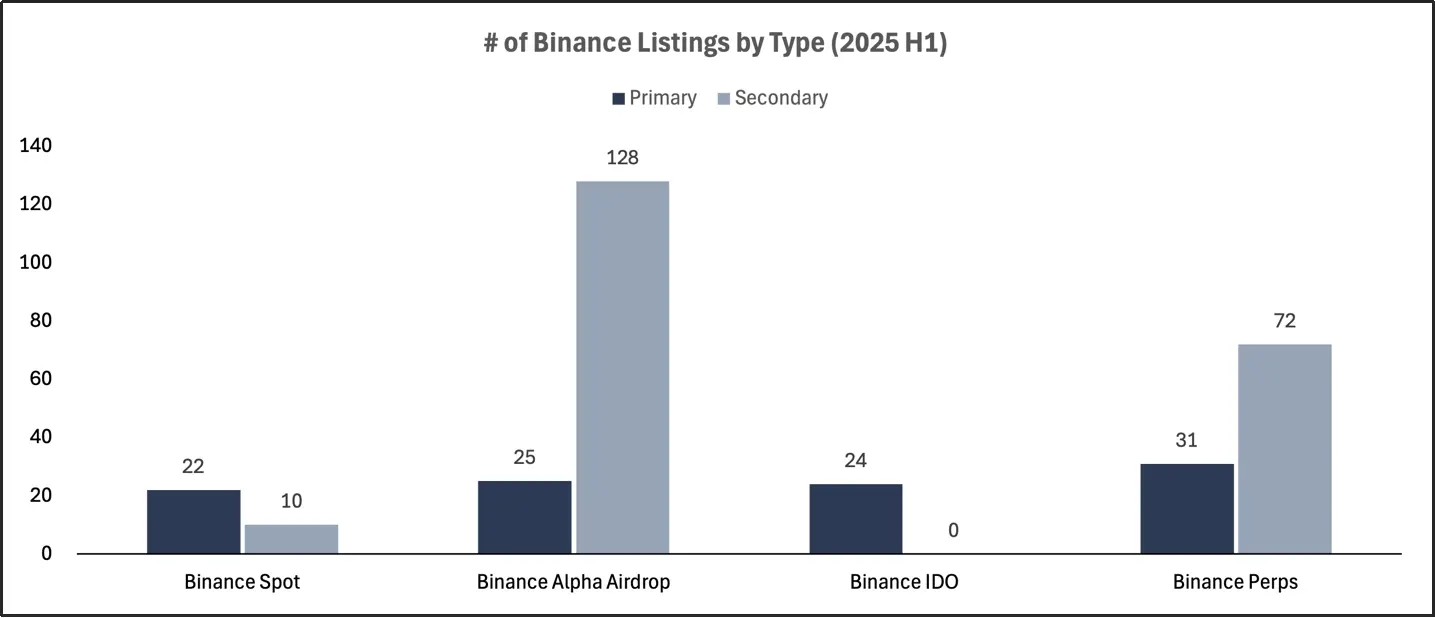

2차 상장 측면에서, 바이낸스는 같은 기간 동안 138개의 프로젝트를 출시했으며, 그중 대다수는 바이낸스 알파 플랫폼을 통해 기존 토큰을 재상장한 것이었습니다. 코인베이스, 업비트, 빗썸 또한 2차 상장에 더욱 중점을 두었으며, 이러한 프로젝트들이 2025년 전체 상장의 약 80%를 차지했습니다. 바이낸스의 무기한 스왑 시장 또한 2차 상장에 대한 뚜렷한 편향을 보였으며, 1차 상장보다 거의 두 배에 가까운 상장 건수가 나타났습니다. 2차 상장 건수는 2024년 341건에서 2025년 714건으로 전년 대비 109% 증가할 것으로 예상됩니다. 바이낸스와 알파 프로그램을 필두로 2차 상장은 2025년 거래소 상장 활동의 주요 형태로 빠르게 자리 잡고 있습니다.

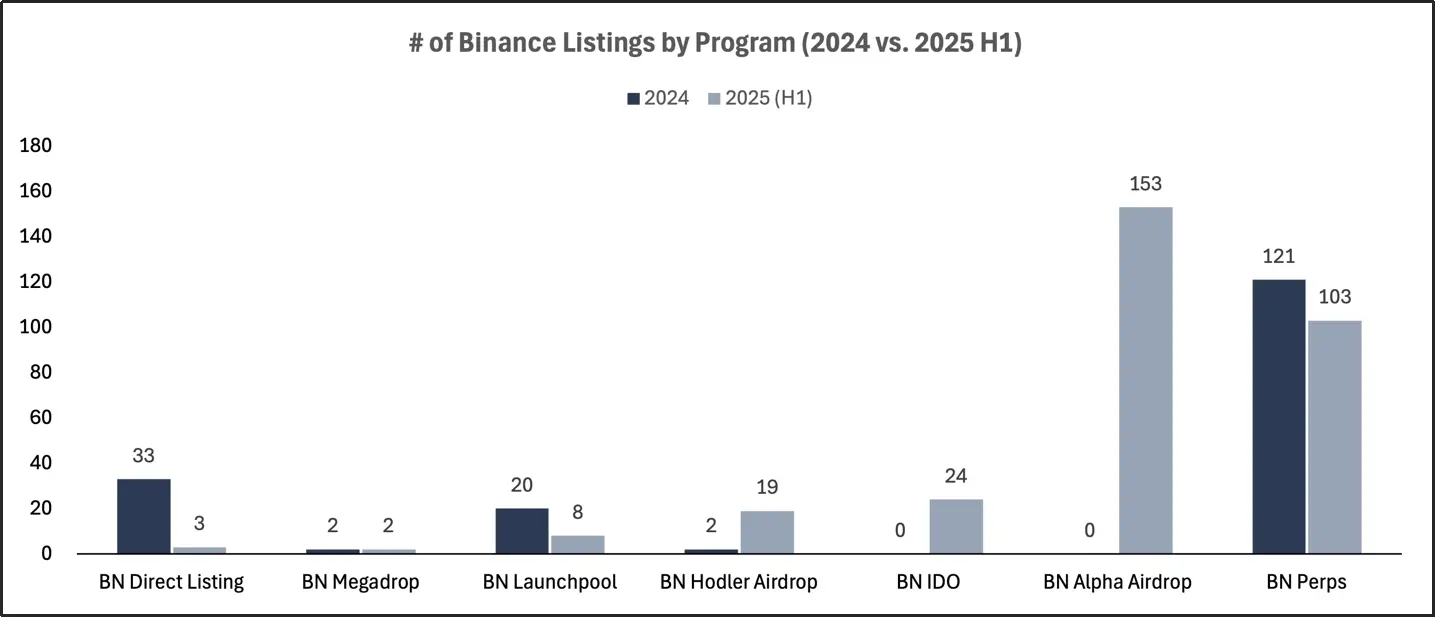

2024년과 2025년 상반기 프로젝트별 바이낸스 상장 수

알파 에어드랍과 IDO는 바이낸스의 새로운 토큰 생성 이벤트(TGE)에서 압도적인 성과를 보이며, 신규 자산 발행의 84%를 차지했습니다. 전년 대비 현물 코인 상장은 안정적으로 유지되고 있습니다. 2025년에는 64개가 상장될 것으로 예상되며, 이는 2024년 57개와 거의 비슷한 수치입니다. 여기에는 직접 상장, 런치풀, 메가드랍, 홀더 에어드랍 등 다양한 발행 방식이 포함됩니다.

2024년 바이낸스 스팟, 탈중앙화 거래소, 영구 스왑 상장 건수, 2025년 상반기 상장 건수, 2025년 예상 총 상장 건수

바이낸스 퓨처스 상장은 2차 상장이 대부분을 차지합니다. 2025년 상반기에 출시된 103개 프로젝트 중 72개가 2차 상장이었습니다. 이러한 프로젝트들은 여전히 높은 거래량을 기록하고 있지만, 신규 토큰 생성 이벤트(TGE) 추진에 미치는 영향은 제한적입니다. 현재 바이낸스의 상장 전략은 DEX 발행에 집중하는 쪽으로 분명히 전환된 반면, 기존의 현물 상장 방식은 엄격한 검토 및 통제를 유지하고 있습니다.

2025년 상반기 바이낸스에 상장된 다양한 유형의 최초 및 2차 상장 건수

다양한 거래소에서의 코인 상장 성과

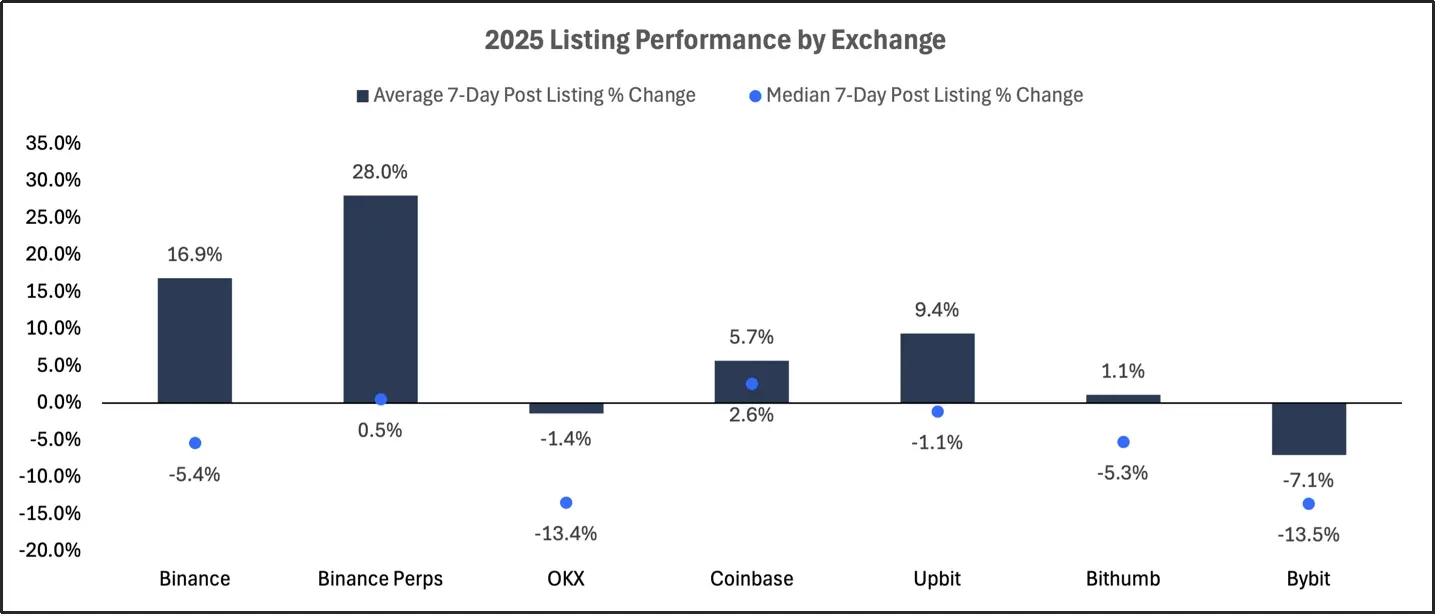

2025년 각종 거래소 상장 후 7일 이내 토큰 성과

거래소 상장 프로젝트의 7일 성과 데이터는 최초 상장과 2차 상장 간에 상당한 괴리를 보여줍니다. 거의 모든 플랫폼에서 최초 상장은 저조한 성과를 보였으며, 토큰 생성 이벤트(TGE) 이후 평균 및 중간 수익률 모두 마이너스(-)를 기록했습니다. 반면, 2차 상장은 일반적으로 더 강력하고 일관된 플러스 수익률을 보였는데, 이는 주로 확립된 시장 컨센서스와 유동성 덕분입니다.

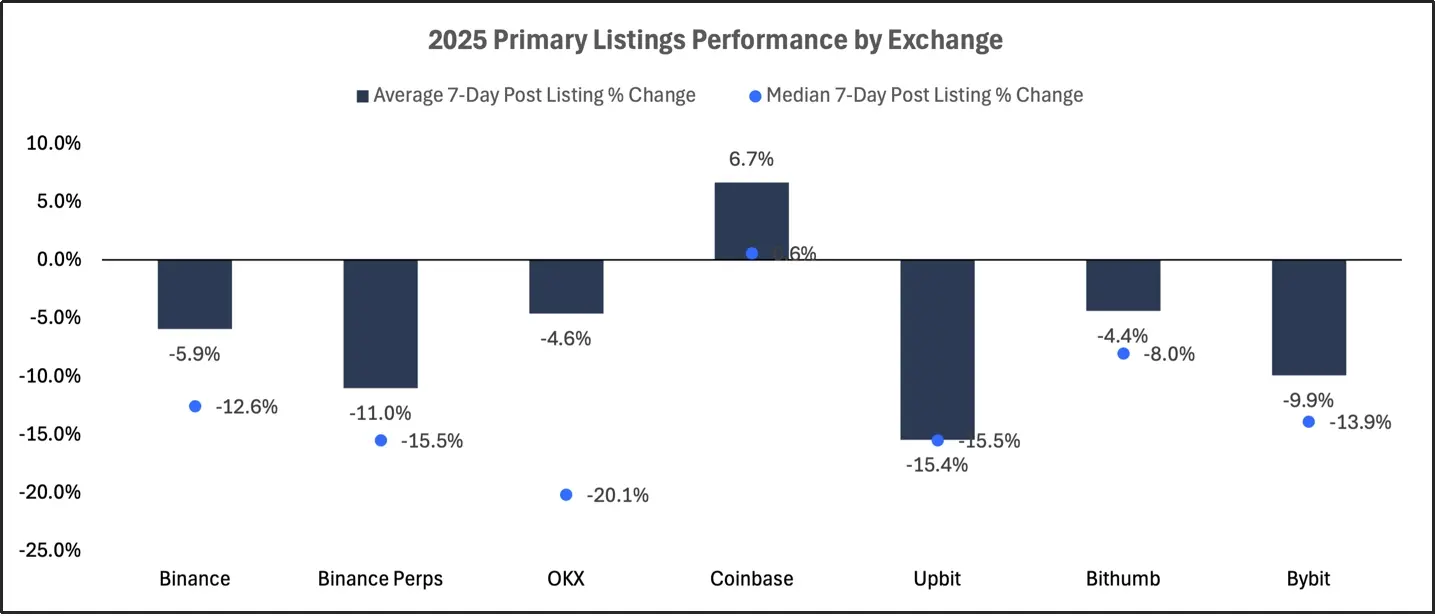

2025년 다양한 거래소에 첫 상장 후 7일 이내 토큰 성과

여러 거래소 메인보드에 새롭게 상장된 코인들은 지난 7일 동안 전반적으로 마이너스 수익률을 기록하며 전반적으로 부진한 실적을 보였습니다. 코인베이스는 평균 수익률(+6.7%)이 소폭 상승했지만, 중간 수익률은 정체되어 상승 모멘텀이 부족함을 시사합니다. 바이낸스 현물 거래소, 알파 에어드랍, IDO 채널에 새롭게 상장된 코인들은 모두 예상치를 하회했으며, 중간 수익률은 -5%에서 -19%에 달했습니다. OKX, 빗썸, 업비트와 같은 거래소들도 지속적인 손실을 기록했으며, 평균 수익률은 -4%에서 -15%에 달했습니다. 전반적으로 거래소나 프로젝트 상장 방식과 관계없이 신규 코인은 즉각적인 매도 압력에 직면한 것으로 보입니다.

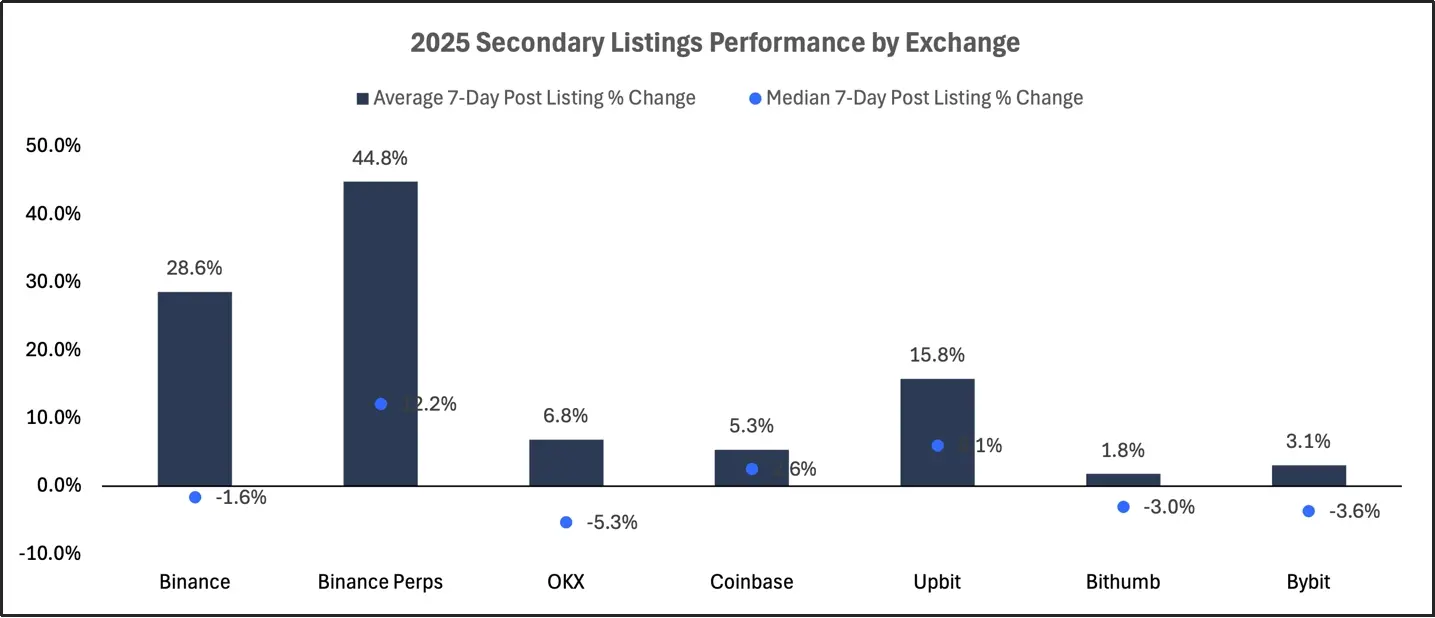

2025년 다양한 거래소 2차 상장 후 7일 이내 토큰 성과

거래소 상장 후 7일 동안 토큰 수익률은 1차 상장과 2차 상장 간에 극명한 차이를 보입니다. 거의 모든 거래소에서 1차 상장은 저조한 성과를 보였으며, 토큰 생성 이벤트(TGE) 이후 평균 수익률과 중간 수익률 모두 마이너스를 기록했습니다. 반면, 2차 상장은 기존의 시장 인지도와 유동성을 활용하여 더욱 강력하고 안정적인 수익률을 제공하는 경우가 많습니다.

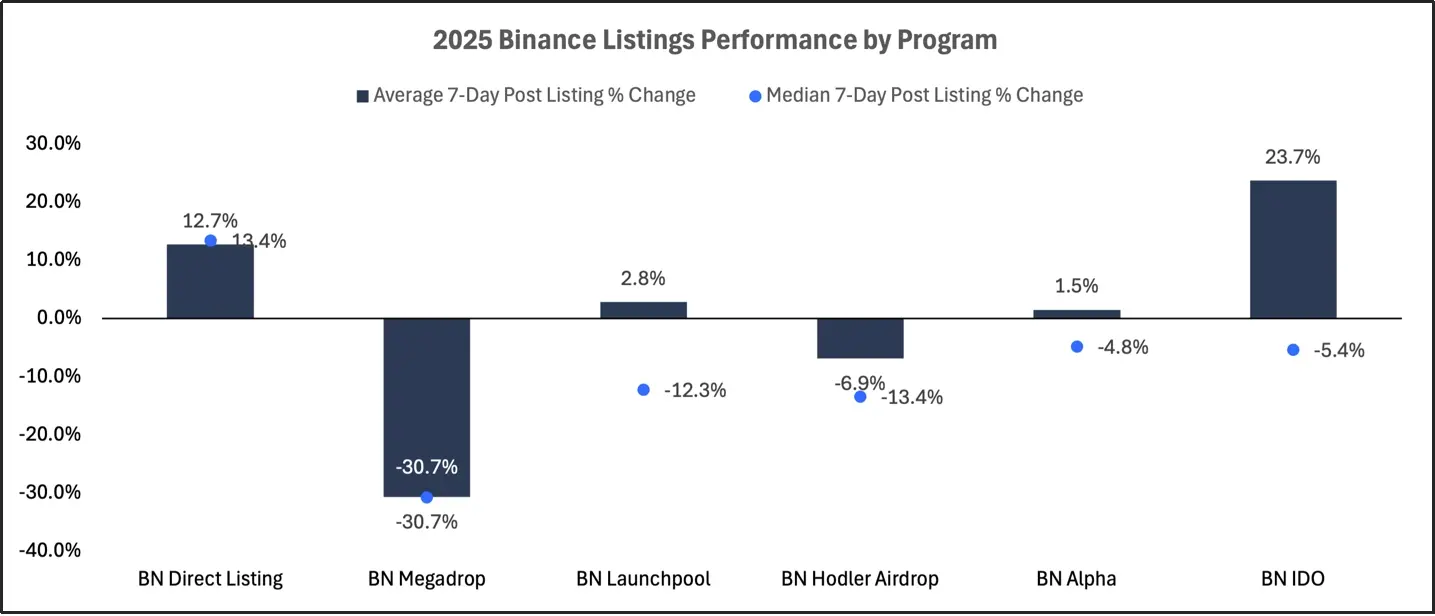

2025년 바이낸스 상장 후 7일 이내 다양한 프로젝트의 토큰 성과

초기 탈중앙화 거래소(IDO) 상장은 첫 상장 시 평균 +1.5%의 수익률을 기록했지만, 중간 수익률 -4.8%는 성공 사례의 한계를 드러냅니다. 알파 에어드랍은 평균 수익률 -11.2%, 중간 수익률 -13.8%로 첫 상장 프로젝트 중 최악의 성과를 기록했습니다. 현물 상장은 평균 수익률 -8.0%, 중간 수익률 -19%로 모든 프로젝트 중 최하위를 기록했습니다. 현물 및 선물 2차 상장 모두 첫 상장보다 높은 수익률을 기록하며, 기존 토큰이 토큰 생성 이벤트(TGE)를 통해 상장될 때보다 새로운 거래소에 상장될 때 더 높은 수익률을 기록한다는 가설을 더욱 뒷받침했습니다. 바이낸스 상장 이후 2차 상장은 지속적으로 가장 높은 수익률을 기록한 반면, 특히 알파 및 현물 채널을 통한 신규 상장은 전반적으로 저조한 성과를 보였습니다.

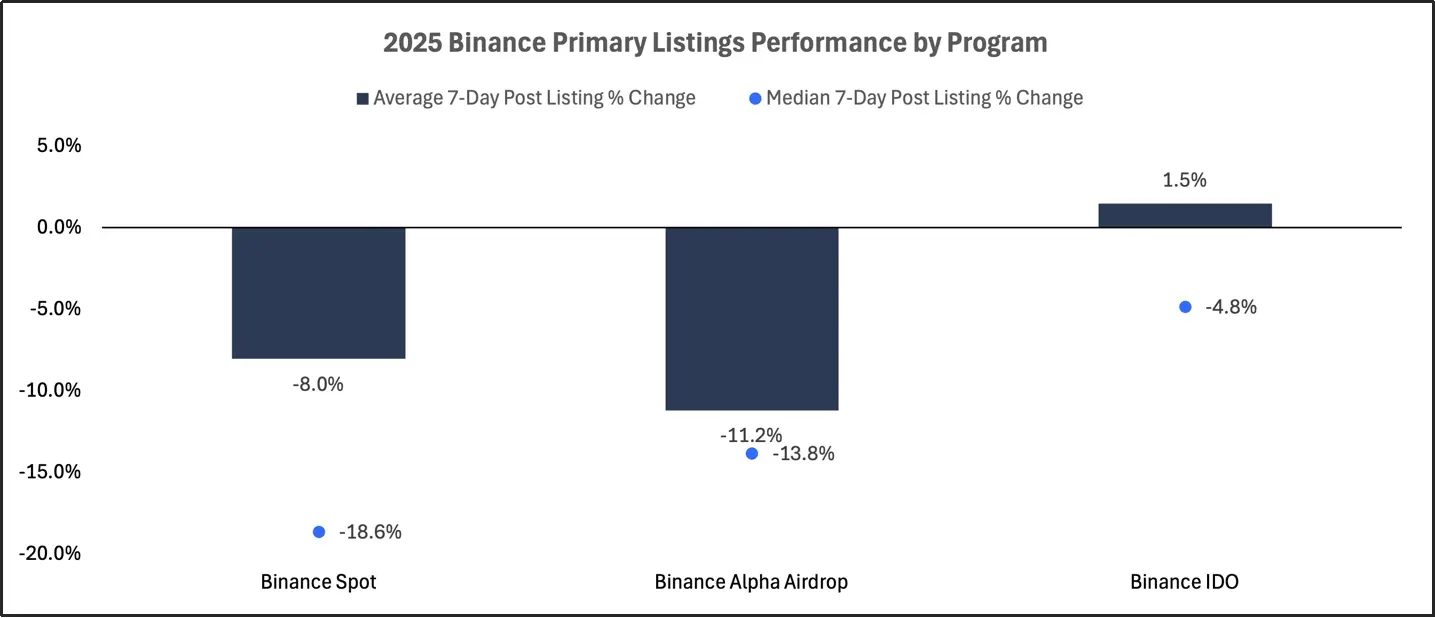

2025년 바이낸스에 첫 상장 후 7일 이내 다양한 프로젝트의 토큰 성과

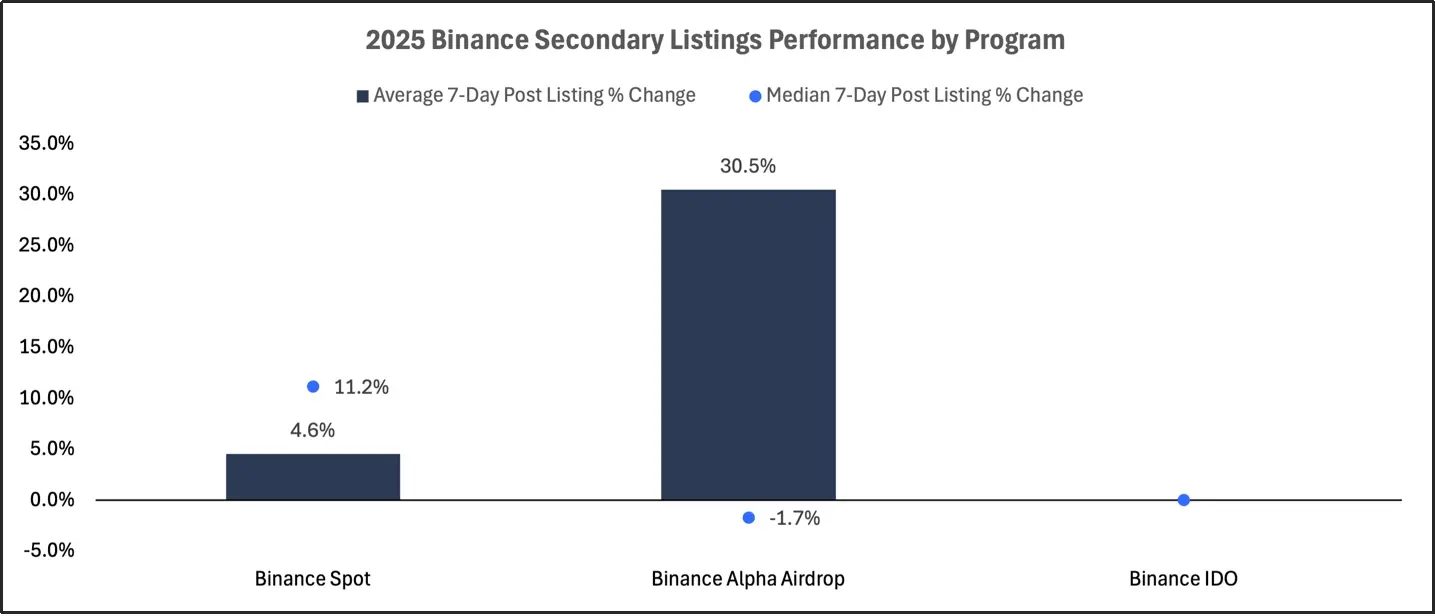

2025년 상장 후 7일 이내 바이낸스 2차 상장 토큰 성과

최대 완전 희석 값(FDV) 비율 및 시간 분석

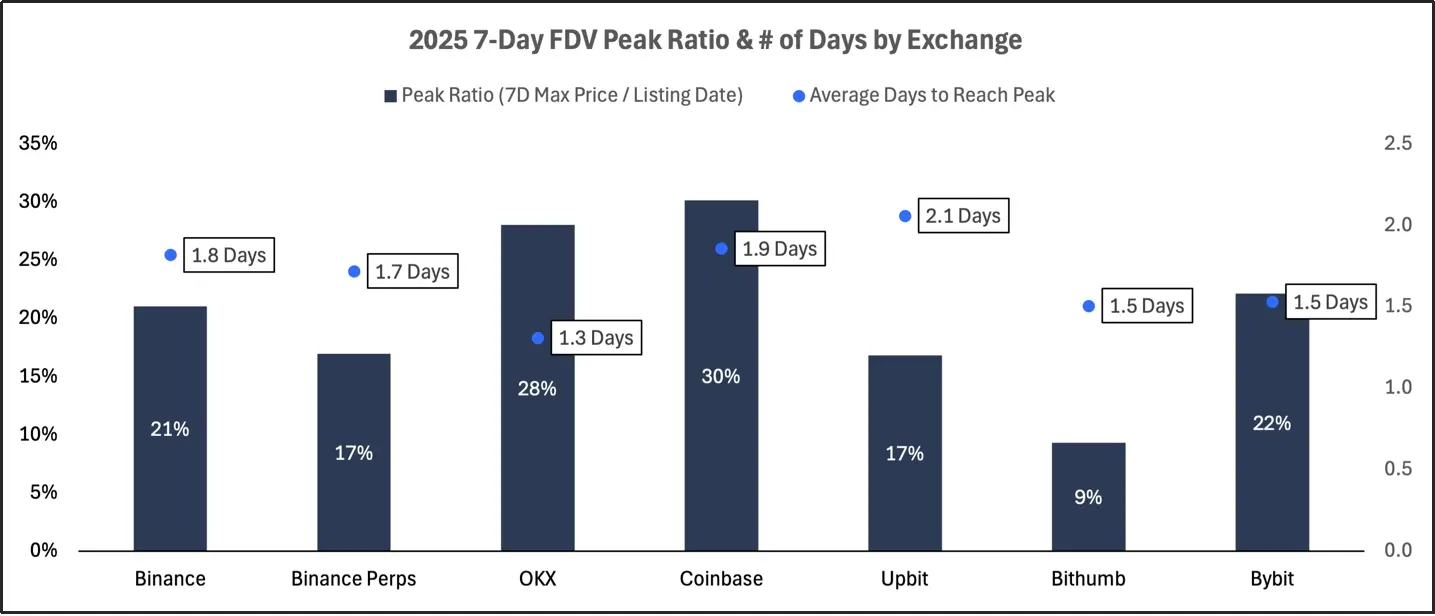

2025년 각 거래소별 7일 이내 FDV 정점 비율 및 정점 도달 평균 일수

이 섹션에서는 최고 완전희석가치(FDV) 비율과 그 정점에 도달하는 데 걸리는 평균 일수를 분석합니다. 이러한 지표들을 종합적으로 살펴보면 가격 발견의 역학 관계를 알 수 있습니다. 최고 FDV 비율이 높을수록 초기 수요 증가와 상승 모멘텀이 강함을 의미하며, 최고점 도달까지 걸리는 시간이 길수록 초기 과대광고보다는 지속적인 매수 관심을 나타냅니다.

본 기사에서 제시하는 최고 FDV 비율은 상장 후 7일 이내의 최고가를 상장일 종가로 나누어 계산합니다.

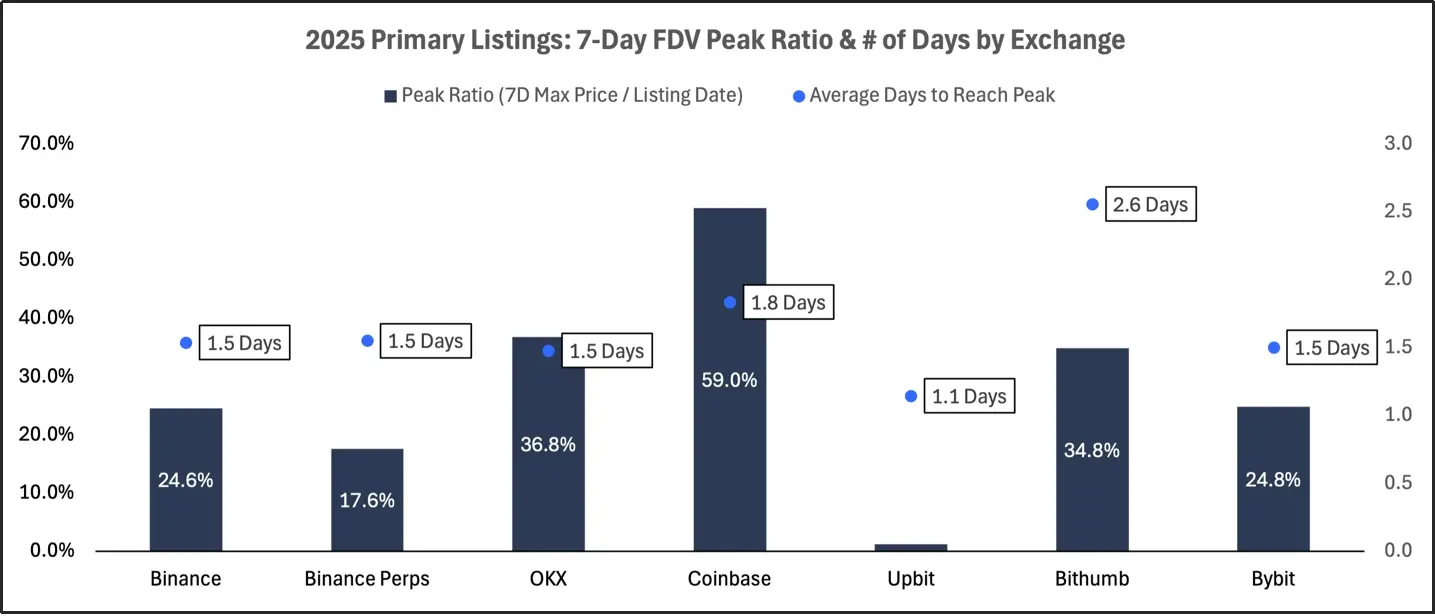

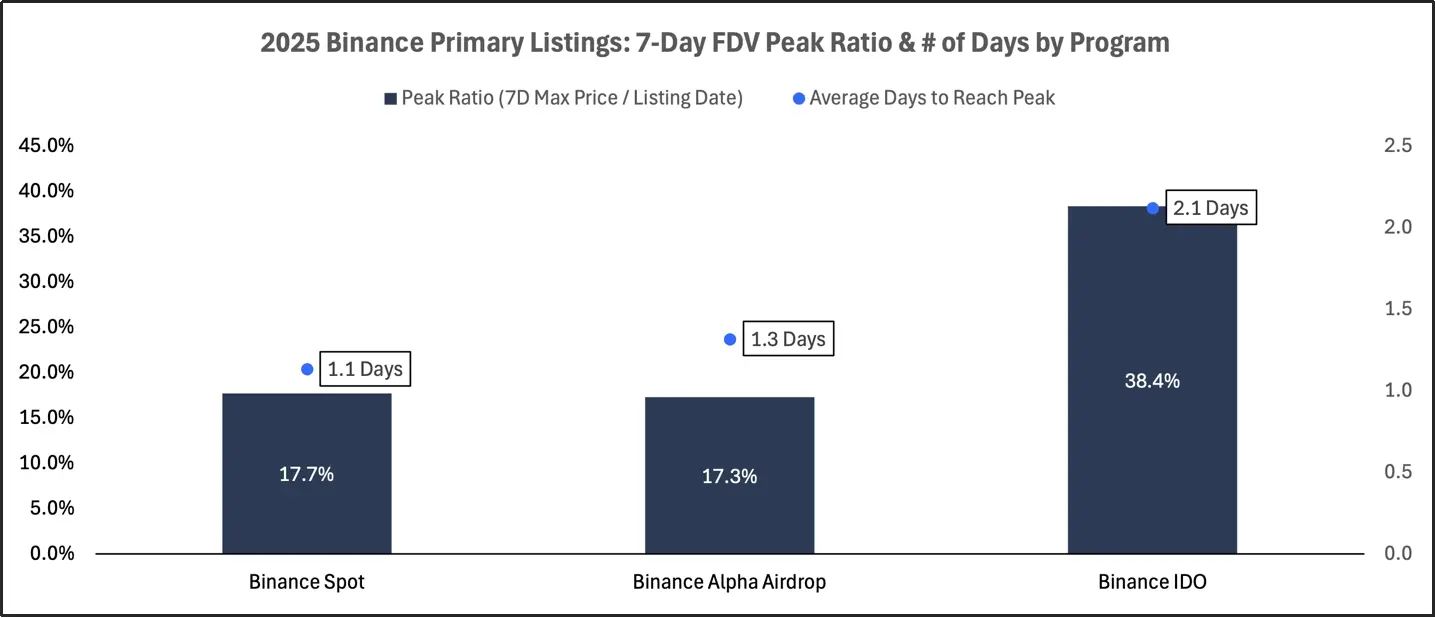

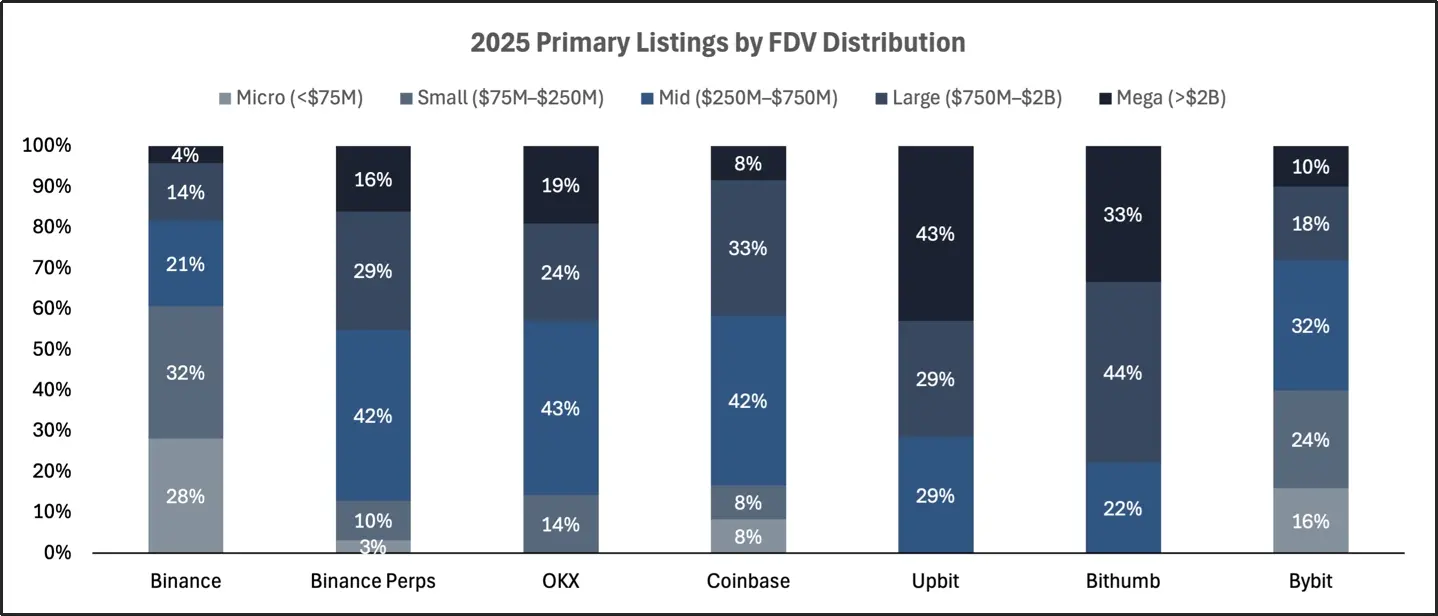

2025년 각 거래소 최초 상장 후 7일 이내 FDV 정점 비율 및 정점 도달까지 소요되는 평균 일수

최초 상장 코인 중 코인베이스와 OKX가 가장 좋은 성과를 보였으며, 최고 FDV 비율이 각각 59%와 37%에 도달했습니다. 두 비율 모두 약 1.5~1.8일 이내에 달성되었습니다. 바이낸스 IDO 상장 또한 강세를 보였으며, 평균 최고 FDV 비율이 2.1일 이내에 38%에 도달하여 지속적이고 안정적인 시장 수요를 반영했습니다. 반면, 알파 에어드랍과 직접 현물 상장은 더 일찍, 더 완만한 수준으로 최고치를 기록했으며, FDV 비율은 17~18%에 불과하여 일반적으로 1.1~1.3일 이내에 최고치에 도달했습니다. 업비트와 빗썸 상장 또한 급격한 가격 상승을 보였지만, 이후 모멘텀이 눈에 띄게 부족하여 2차 시장 매수 지원이 제한적임을 시사했습니다. 전반적으로 대부분의 최초 상장 코인은 초기에 빠르게 최고치를 기록했으며, 상승 잠재력은 상대적으로 제한적이었습니다.

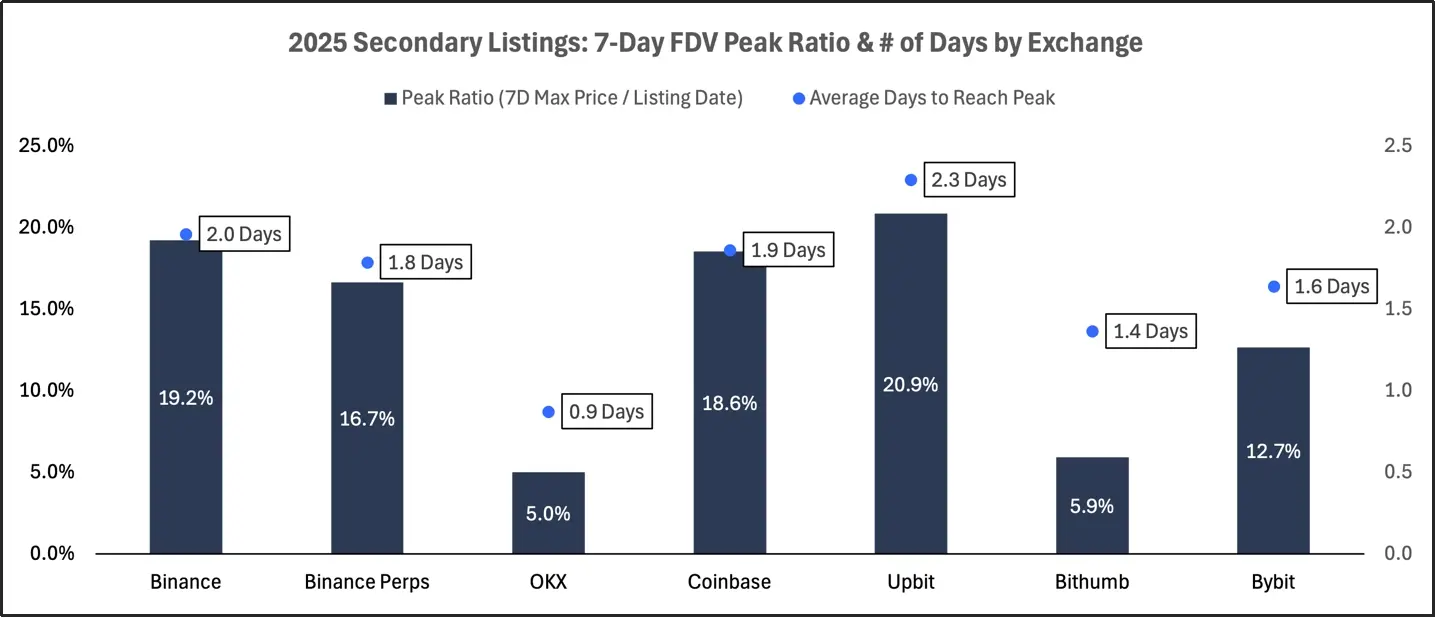

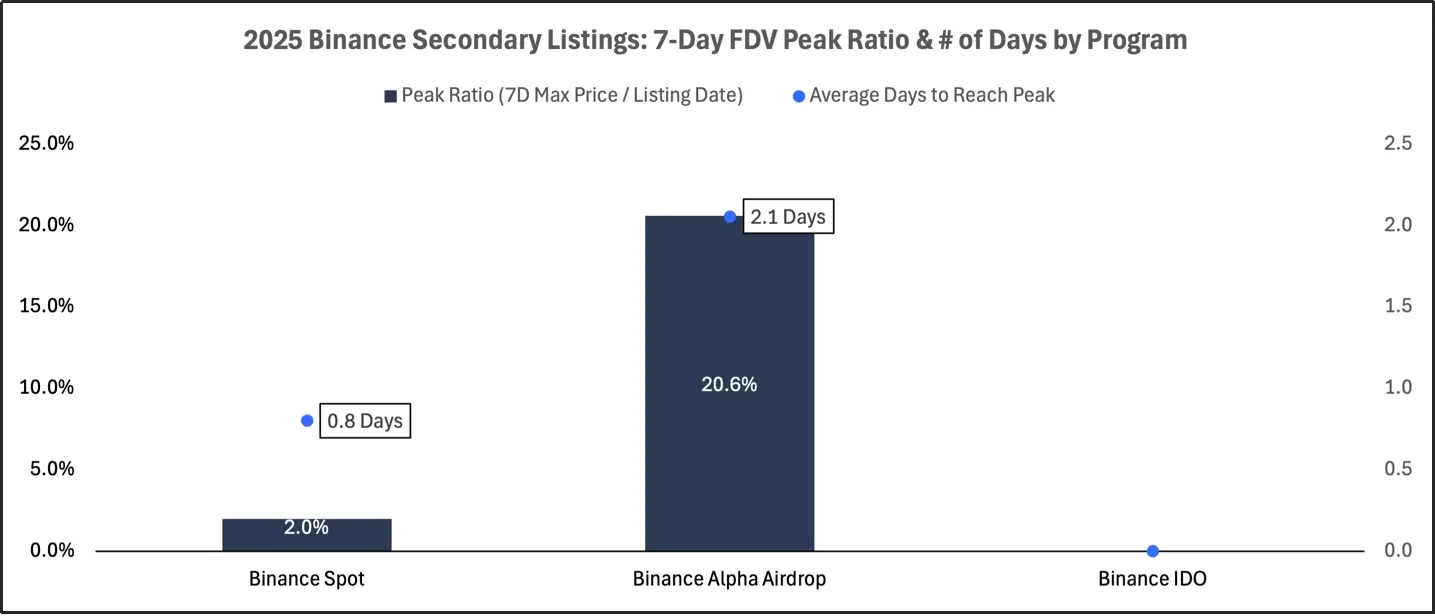

2025년 각 거래소 2차 상장 후 7일 이내 FDV 정점 비율 및 정점 도달까지 소요되는 평균 일수

바이낸스 스팟과 알파 2차 상장은 강력한 최고 수익률(약 20~30%)을 보였지만, 알파 2차 상장은 최고점에 도달하는 데 더 오랜 시간(2.1일)이 걸렸고 극단적인 가격 변동에 더 취약했습니다. 업비트와 코인베이스 2차 상장도 유사한 추세를 보였으며, 최고 FDV 비율은 18~21%, 최고 시간은 약 2일이었습니다. OKX와 바이비트 2차 상장은 최고점에 도달했지만, 상승 여력은 10% 미만, 최고 시간은 1.5일 미만으로 부진한 성과를 보였습니다. 전반적으로 2차 상장은 더욱 건전하고 안정적인 가격 발견 곡선을 보였습니다.

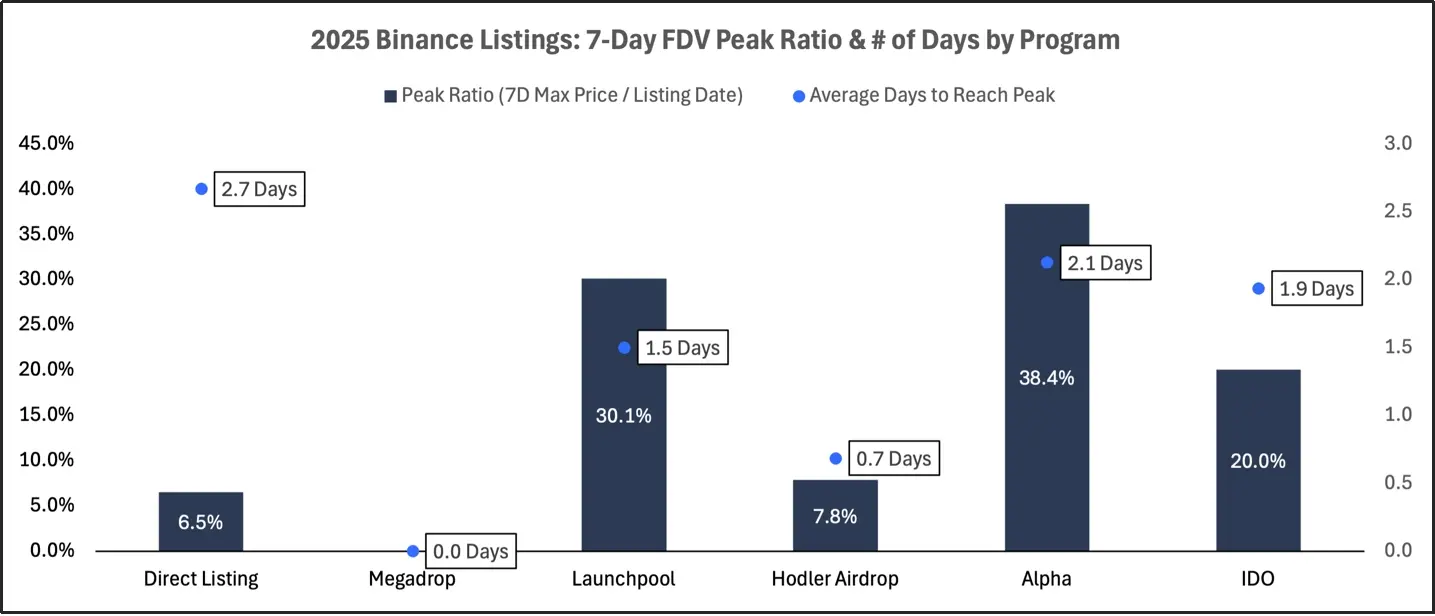

2025년 바이낸스 상장 후 7일 이내 FDV 정점 비율 및 정점 도달 평균 일수

바이낸스 IDO 최초 상장은 모든 프로젝트 중 가장 높은 최고치 비율(38%)을 달성했으며, 최고치 도달까지 가장 오랜 시간(2.1일)이 소요되어 출시 시점의 강하고 지속적인 수요를 나타냈습니다. 알파(Alpha)의 에어드랍 최초 상장은 1.3일 이내에 17%의 FDV(투자수익률)를 기록하며 더 일찍, 그리고 더 낮은 수준에서 최고치를 기록하여 초기 모멘텀이 더 강했음을 보여주었습니다. 현물 최초 상장은 알파와 유사한 성과를 보였으며, 평균 최고치 비율은 18%로, 주로 상장 첫날에 나타났습니다. 바이낸스 현물 2차 상장은 빠른 최고치를 기록했지만, 2%에 그쳤고, 많은 프로젝트가 상장 당일 최고가에 도달했습니다. 전반적으로 바이낸스 현물 상장은 최고치 달성 가능성이 제한적이며, 최고치 이후 가격이 빠르게 하락하는 경우가 많습니다.

2025년 바이낸스 최초 상장 후 7일 이내 FDV 정점 비율 및 정점 도달 평균 일수

2025년 바이낸스 각 프로젝트 2차 상장 후 7일 이내 FDV 정점 비율 및 정점 도달까지 걸리는 평균 일수

완전 희석 가치 평가(FDV)별 목록

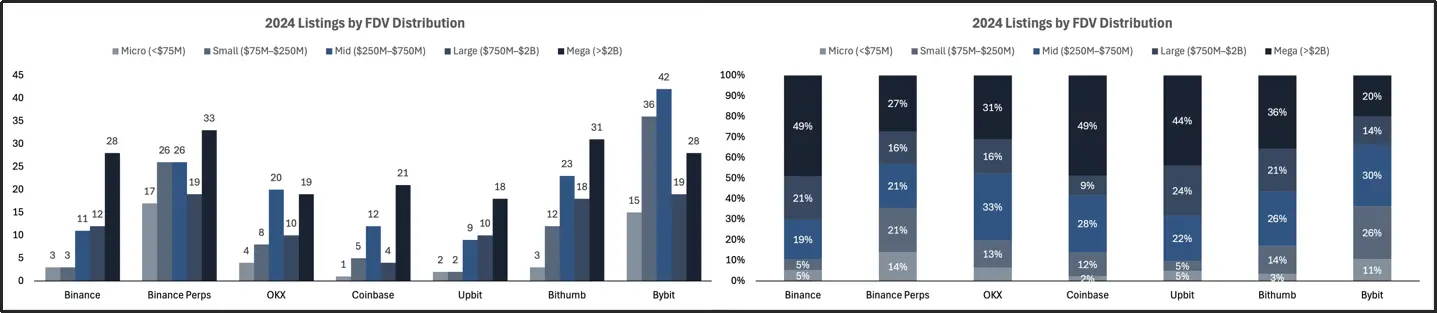

2024년 완전희석가치평가(FDV)를 기준으로 거래소별 프로젝트 평가 등급

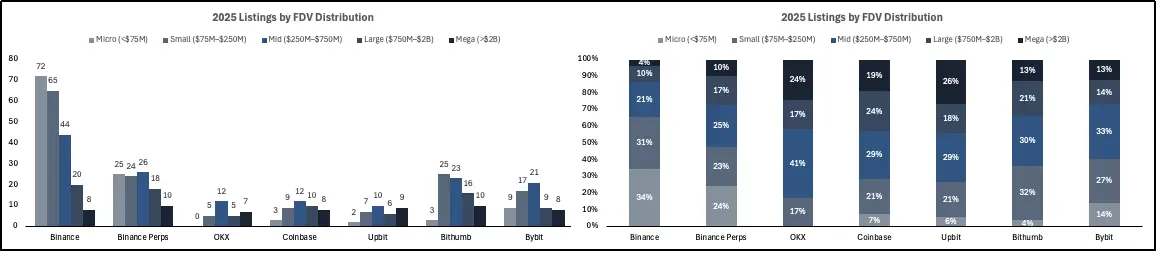

2025년 완전희석가치평가(FDV)를 기준으로 거래소별 프로젝트 평가 등급

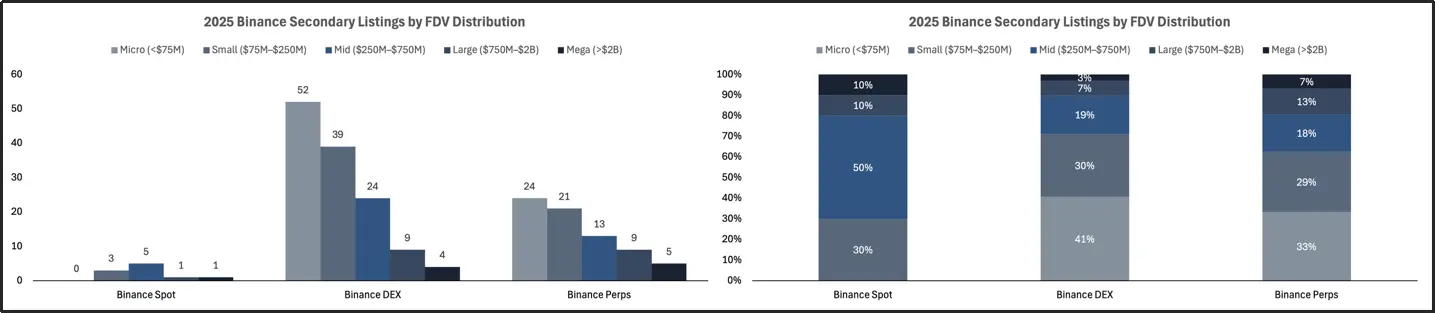

이 섹션에서는 상장된 프로젝트의 완전 희석 가치(FDV)를 분석하여 거래소와 상장 계획이 프로젝트 규모에 따라 거래 흐름을 어떻게 나누는지 평가합니다. 첫 상장의 경우 FDV는 상장 당일 종가를 기준으로 계산되며, 두 번째 상장의 경우 FDV는 상장 전 가치를 반영합니다. 다양한 거래소와 바이낸스의 계획을 비교함으로써, 상장 플랫폼이 다양한 가치 평가 등급 내에서 토큰을 선택하고 상품을 세분화하는 방식에 대한 패턴을 파악할 수 있습니다. 이러한 등급은 마이크로(7,500만 달러 미만), 스몰(7,500만 달러~2억 5천만 달러), 미디엄(2억 5천만 달러~7억 5천만 달러), 라지(7억 5천만 달러~20억 달러), 메가(20억 달러 이상)로 분류됩니다.

2024년 거래소 전체에서 완전 희석 가치 평가(FDV)를 통해 분배된 다양한 프로젝트의 가치 평가 계층 비율

업비트와 빗썸의 첫 번째 코인 상장은 대형주와 초대형주에 크게 치우쳐 있었으며, 각각 72%와 77%의 프로젝트가 완전 희석 가치(FDV)에서 7억 5천만 달러를 초과했습니다. 업비트만 해도 프로젝트의 43%가 초대형주였습니다. 코인베이스와 OKX의 첫 번째 코인 상장은 중형주와 대형주 범위에 집중되어 있었으며, 75%가 FDV에서 2억 5천만 달러를 초과했고, 대부분은 2억 5천만 달러에서 7억 5천만 달러 사이에 있었습니다. 바이낸스 퓨처스의 첫 번째 코인 상장도 고형주 FDV 경향이 있었으며, 87%가 2억 5천만 달러를 초과했습니다. 바이비트의 분포는 가장 균형 잡혀 있었으며, 초소형주는 16%, 소형주는 24%, 중형주는 32%, 대형주와 초대형주를 합친 비율은 28%였습니다. 전반적으로, 처음 상장된 코인은 대체로 FDV가 높은 프로젝트가 주를 이루었지만, 2025년에는 Binance DEX의 출시를 계기로 이러한 추세가 FDV가 낮은 프로젝트로 바뀌었습니다.

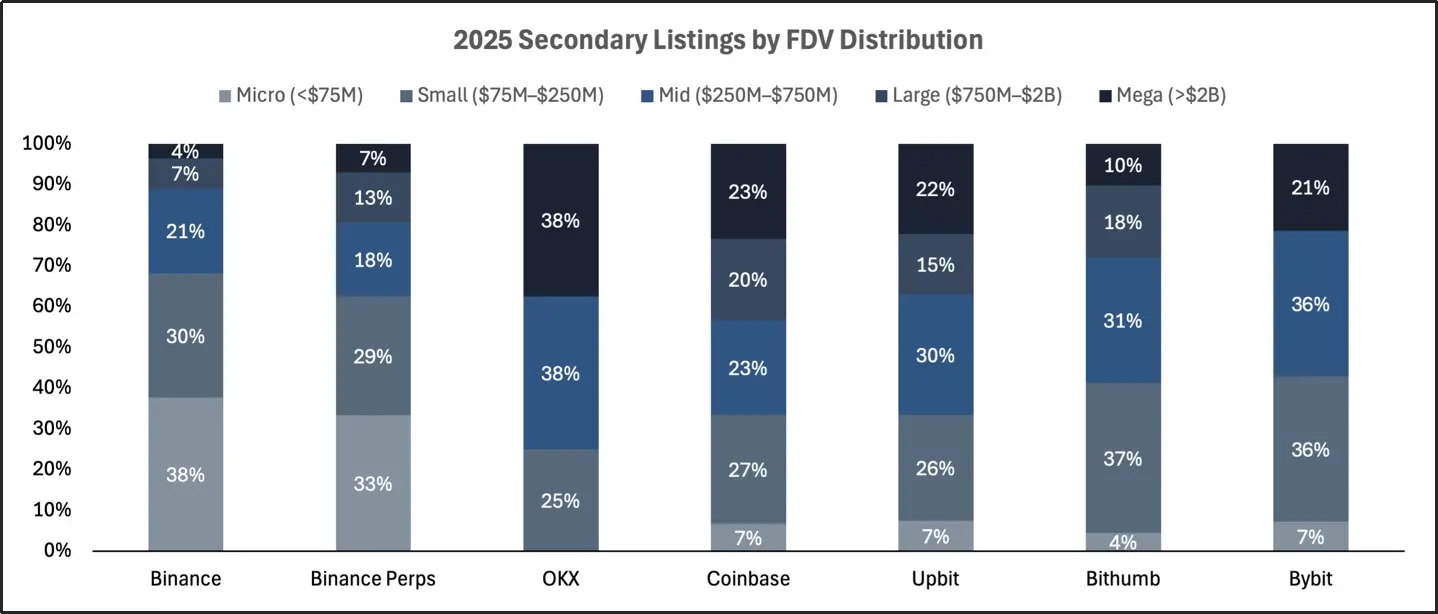

2025년 거래소 전체에서 완전 희석 가치 평가(FDV)를 통해 분배된 다양한 프로젝트의 가치 평가 계층 비율

바이낸스 알파(Binance Alpha)의 영향으로 바이낸스의 2차 상장은 규모가 작은 편이며, 완전 희석 가치(FDV)는 2억 5천만 달러 미만입니다. 바이비트(Bybit)와 코인베이스(Coinbase)의 2차 상장은 FDV 분포가 더 넓습니다. 업비트(Upbit)와 빗썸(Bithumb)과 같은 한국 거래소의 2차 상장은 대형 프로젝트에 편중되어 있습니다. 이러한 패턴은 2차 상장이 다양한 성숙도의 프로젝트에 더 유연하고 접근 가능한 채널을 제공한다는 것을 시사합니다.

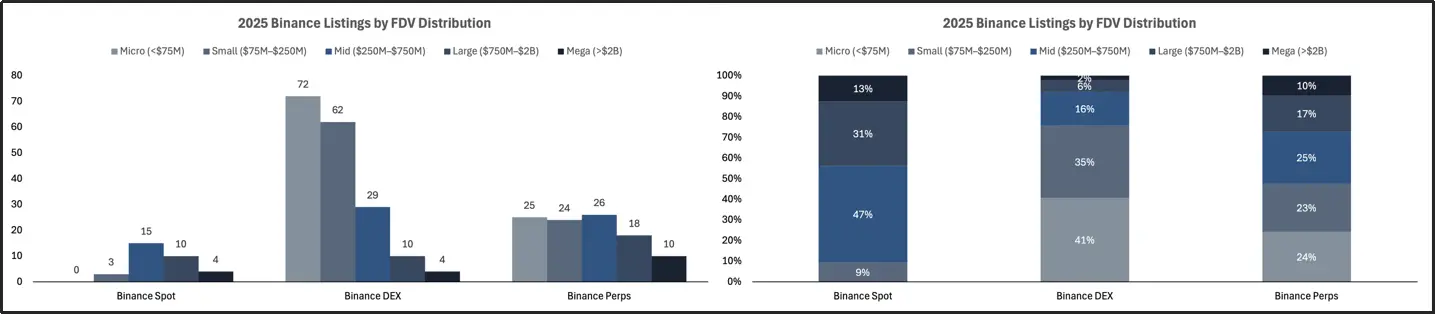

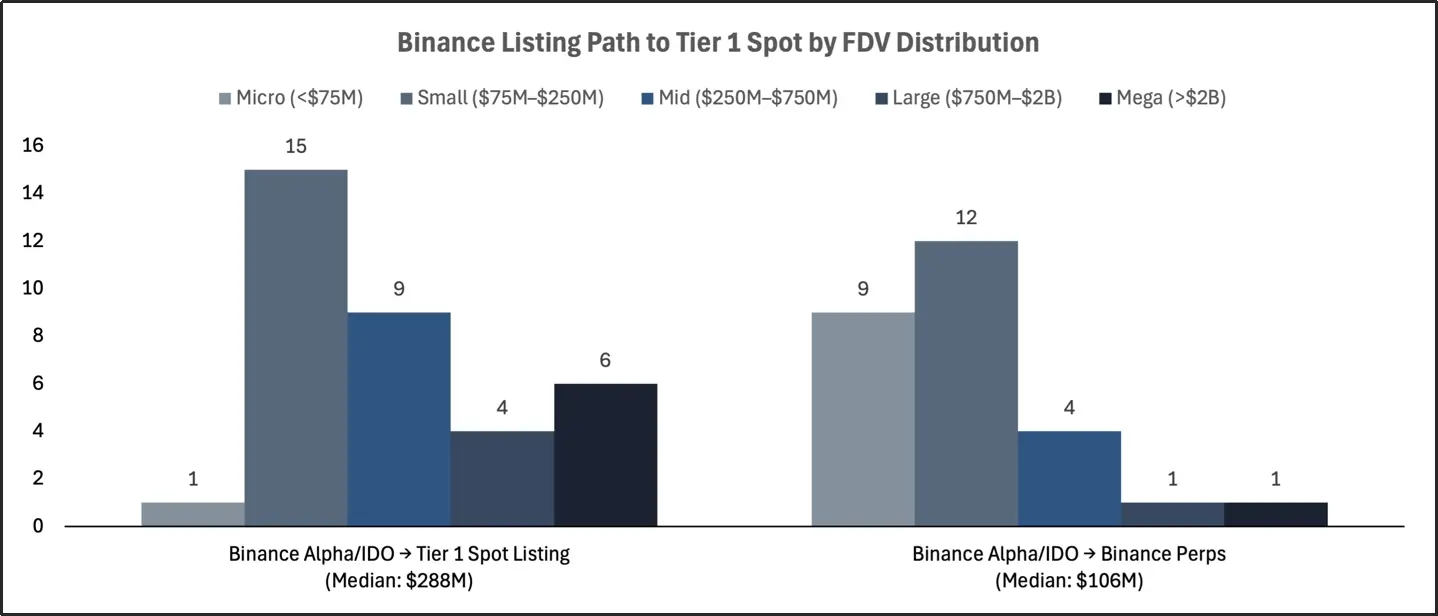

2025년 완전 희석 가치 평가(FDV)를 기반으로 한 바이낸스 프로젝트 가치 평가 등급

바이낸스의 현물 상장은 대형주 프로젝트에 유리한 경향이 있으며, 소형주 프로젝트는 없습니다. 대부분의 프로젝트는 완전 희석 가치(FDV)가 2억 5천만 달러 이상이며, 7억 5천만 달러 이상에 집중되어 있습니다. 알파 에어드랍은 소형주 프로젝트를 대상으로 하며, 상장된 프로젝트의 약 80%가 FDV가 2억 5천만 달러 미만이고, 소형주 프로젝트의 비중이 높습니다. 바이낸스의 IDO 상장은 집중되어 있으며, 거의 모든 프로젝트의 FDV가 7천 5백만 달러에서 2억 5천만 달러 사이이며, 7억 5천만 달러를 초과하는 프로젝트는 없습니다. 바이낸스의 각 상장 프로그램은 서로 다른 시장 세그먼트를 목표로 하며, FDV 등급 간에 중복되는 부분이 거의 없습니다. 바이낸스의 전략은 분명히 타깃을 명확히 하고 있습니다. 현물 세그먼트는 확장형 토큰을, 알파는 초기 단계 프로젝트를, IDO는 신중하게 선정된 성장 단계 프로젝트를 목표로 합니다.

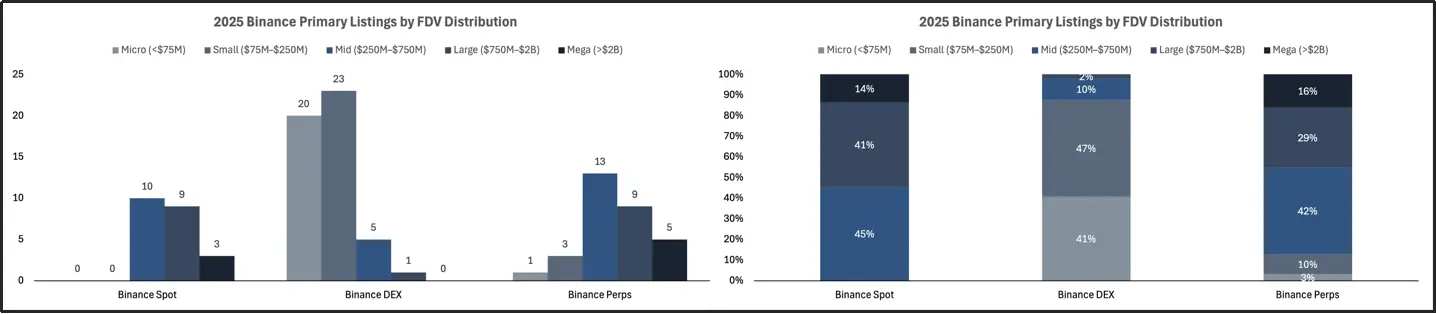

완전 희석 가치 평가(FDV)를 기반으로 한 2025년 바이낸스 ICO 프로젝트 평가 등급

완전 희석 가치 평가(FDV)를 기반으로 한 2025년 바이낸스 2차 코인 공개 프로젝트 평가 등급

바이낸스의 코인 상장 경로

Binance에서 1계층 현물 코인의 상장 경로는 완전 희석 가치(FDV) 분포로 구분됩니다.

이 섹션에서는 바이낸스 알파 에어드랍과 바이낸스 IDO의 다운스트림 상장 경로를 분석하고, 이러한 토큰이 이후 바이낸스 영구 계약, 바이낸스 현물 및 OKX, 코인베이스, 업비트, 빗썸과 같은 1차 중앙화 거래소(CEX)의 현물 섹션에 어떻게 상장되었는지 추적합니다.

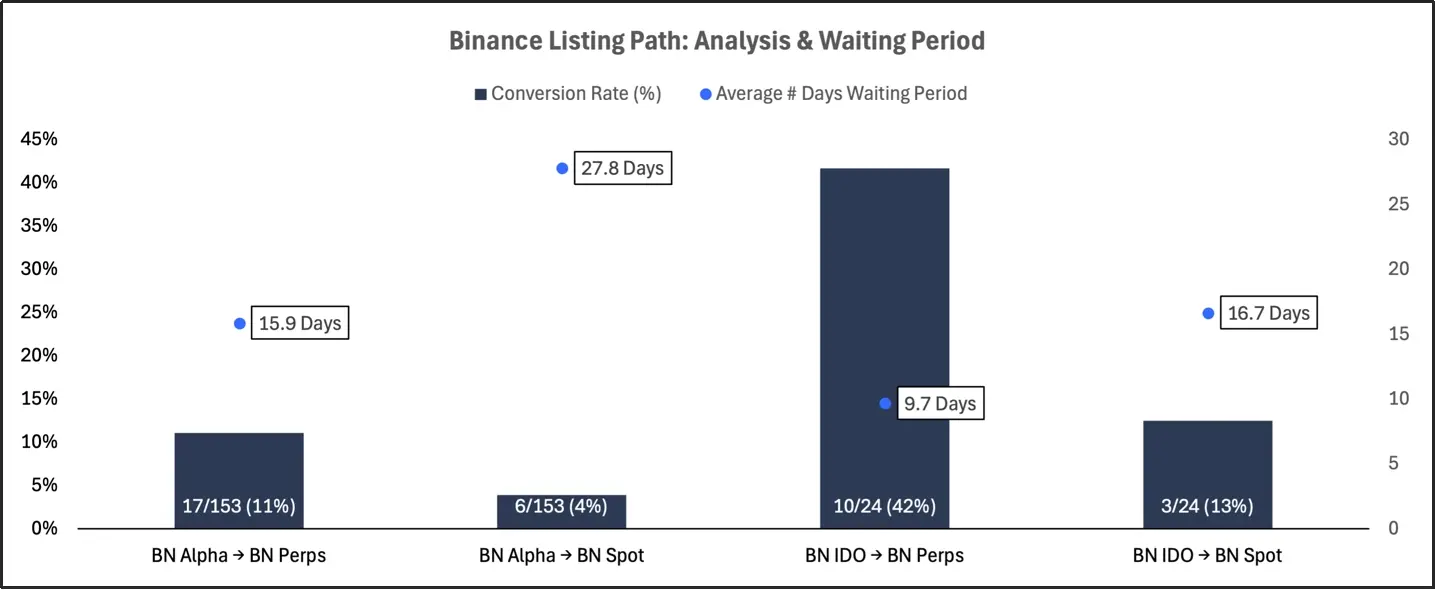

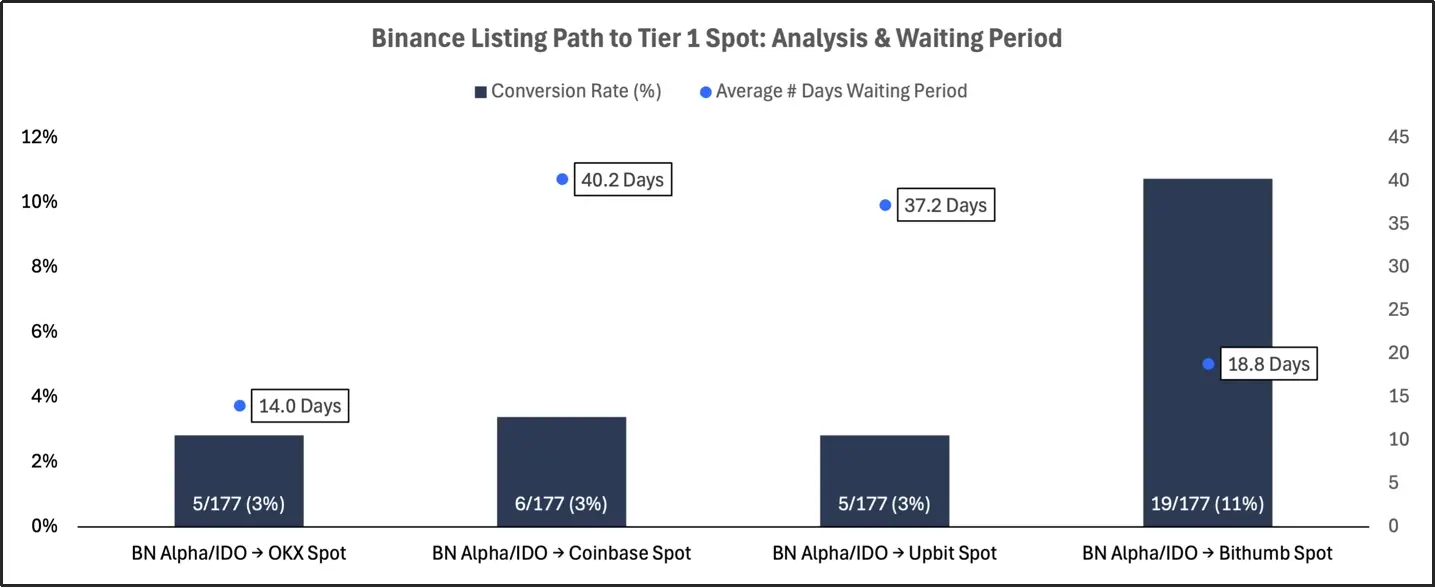

바이낸스 코인 상장 경로: 전환율 및 평균 대기 시간

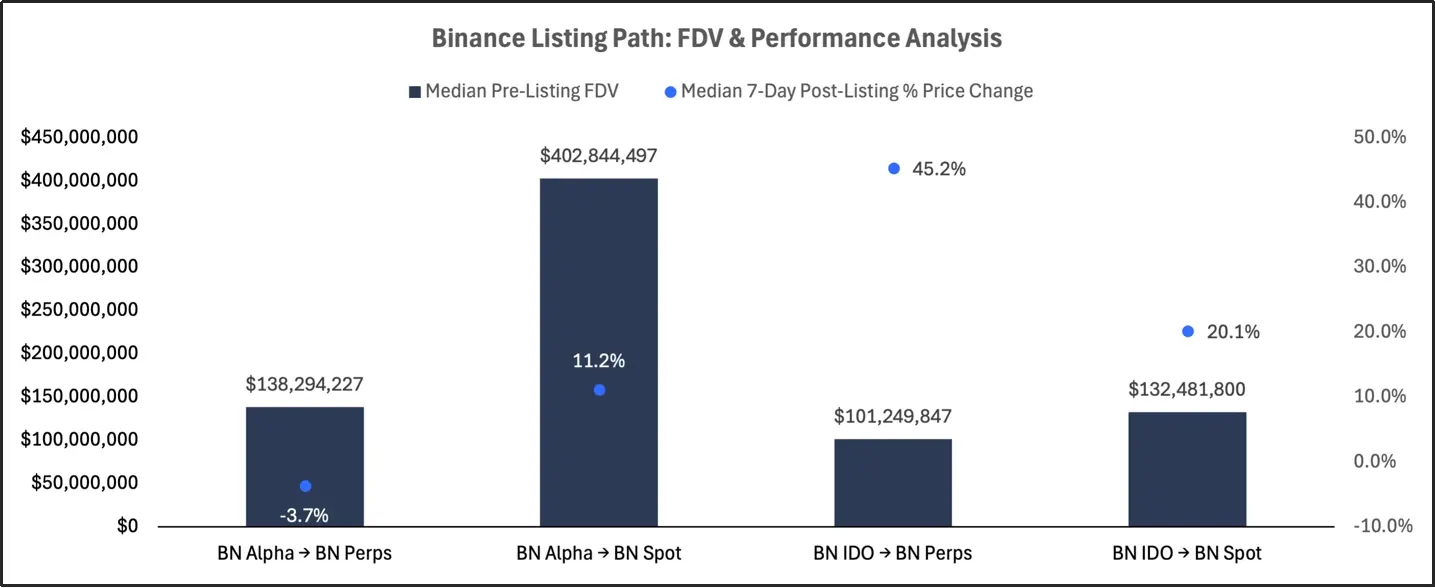

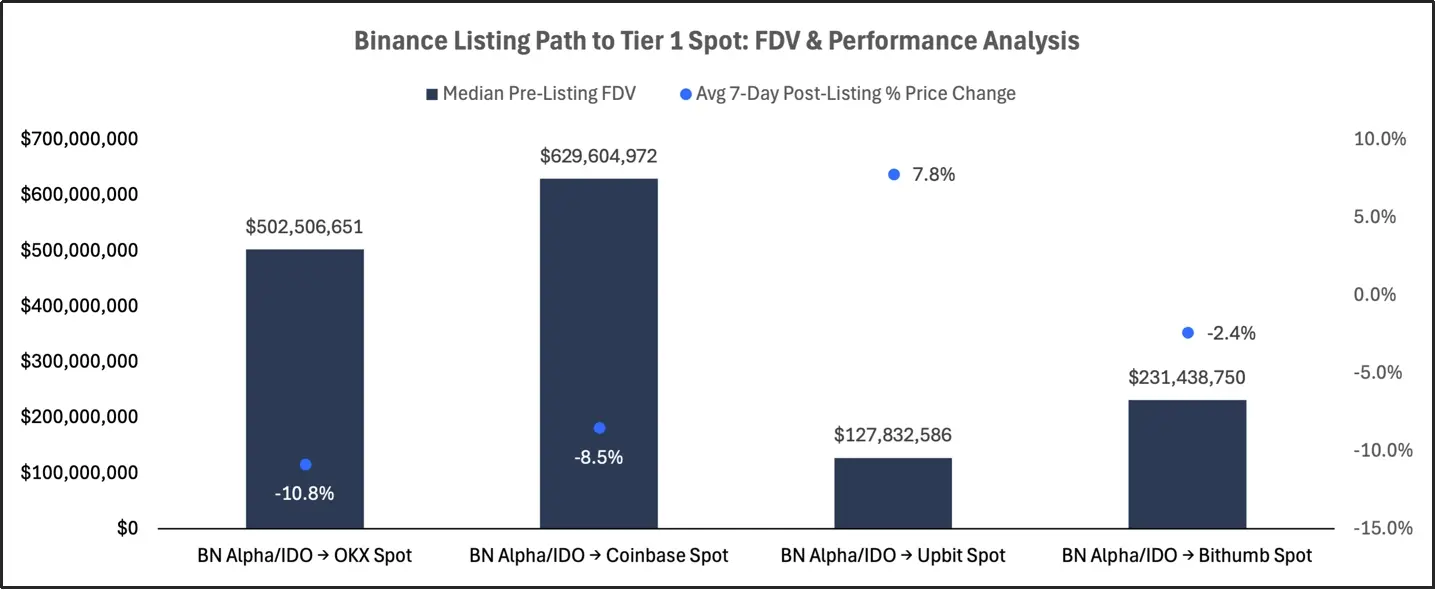

바이낸스 코인 상장 경로: 완전 희석 가치 평가(FDV) 및 성과 분석

바이낸스 알파 에어드랍은 고품질 코인 상장으로 이어지는 경우가 드물어, 무기한 스왑 및 현물 거래로의 전환율이 낮고 상장 후 성과도 전반적으로 부진합니다. 알파를 통해 현물 시장에 진입한 토큰은 대부분 완전 희석 가치(FDV)가 높은 프로젝트이며, 이후 성과도 일부 있습니다. 반면 바이낸스 IDO는 다운스트림 시장, 특히 무기한 스왑에서 훨씬 더 큰 매력을 보이며, 빠른 성장세와 인상적인 7일 수익률을 기록하고 있습니다. IDO에서 현물로의 전환율은 드물지만, 여전히 알파보다 우수한 성과를 보입니다. 전반적으로 바이낸스 알파의 다운스트림 전환율은 낮고 성과도 엇갈리는 반면, IDO는 다운스트림 코인 상장, 특히 무기한 스왑으로의 전환율이 더 높습니다.

바이낸스에서 1등급 현물 코인의 상장 경로: 전환율 및 평균 대기 시간

바이낸스 최상위 현물 코인 상장 경로: 완전 희석 가치 평가(FDV) 및 성과 분석

바이낸스 알파 또는 IDO를 통해 발행된 토큰은 주요 거래소의 현물 거래소에 상장되는 경우가 여전히 드뭅니다. 전환율이 낮고, 다른 주요 거래소 상장까지 상당한 지연이 발생하는 경우가 많습니다. 이러한 토큰은 일반적으로 다른 거래소 상장 후 저조한 성과를 보이며, 대부분 마이너스 수익률을 기록했고, 업비트에서는 소폭 상승에 그쳤습니다. 이러한 유형의 상장은 대형주 토큰에 유리한 경향이 있으며, 완전 희석 가치(FDV)가 높은 프로젝트일수록 주요 거래소에 상장될 가능성이 높다는 주장을 더욱 뒷받침합니다. 외부 거래소 상장은 더 넓은 시장 노출 기회를 제공할 수 있지만, 전환율이 낮고 성과가 실망스러운 경우가 많습니다. 특히 FDV가 높은 프로젝트의 경우 유동성 이벤트가 프로젝트 성장보다는 토큰 분배에 활용될 가능성이 더 높기 때문입니다.

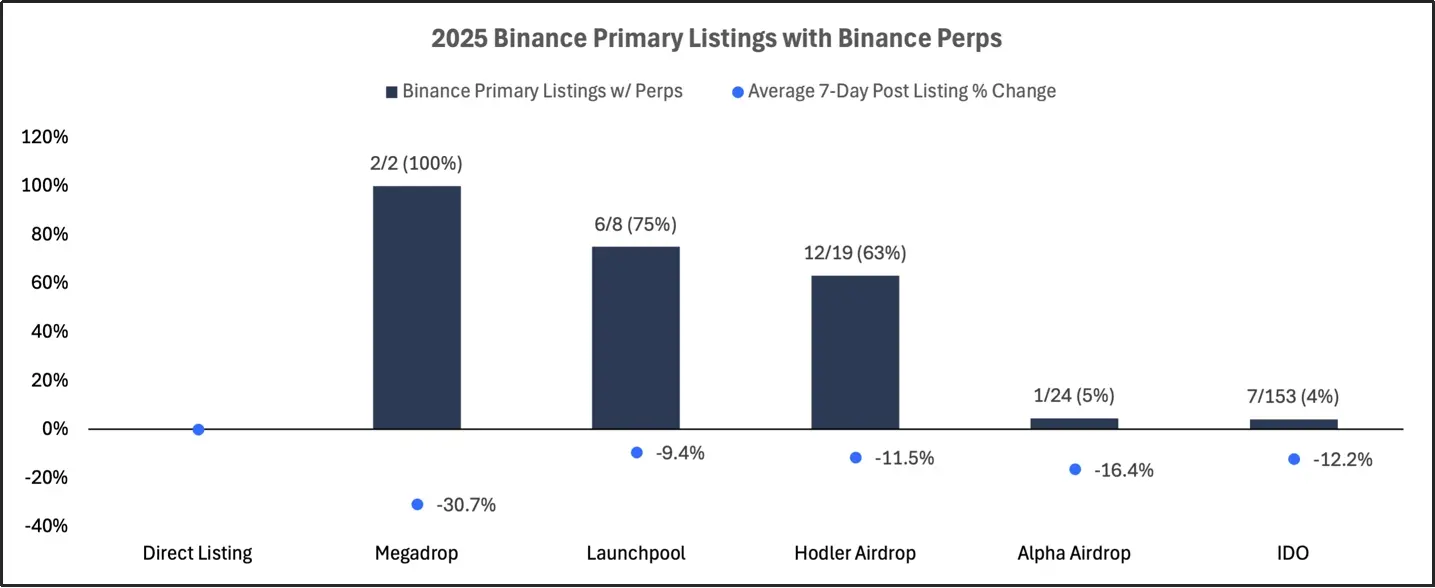

2025년 바이낸스에 첫 코인과 영구 계약 상품을 동시에 상장할 프로젝트

위 차트는 바이낸스가 2025년에 상장한 코인 중 무기한 스왑을 포함한 코인들을 분석한 것입니다. 이 데이터는 바이낸스가 무기한 스왑과 토큰 생성 이벤트(TGE)를 결합할 때 알파 에어드랍이나 IDO보다 상장 첫날 현물 거래를 상당히 선호한다는 것을 보여줍니다.

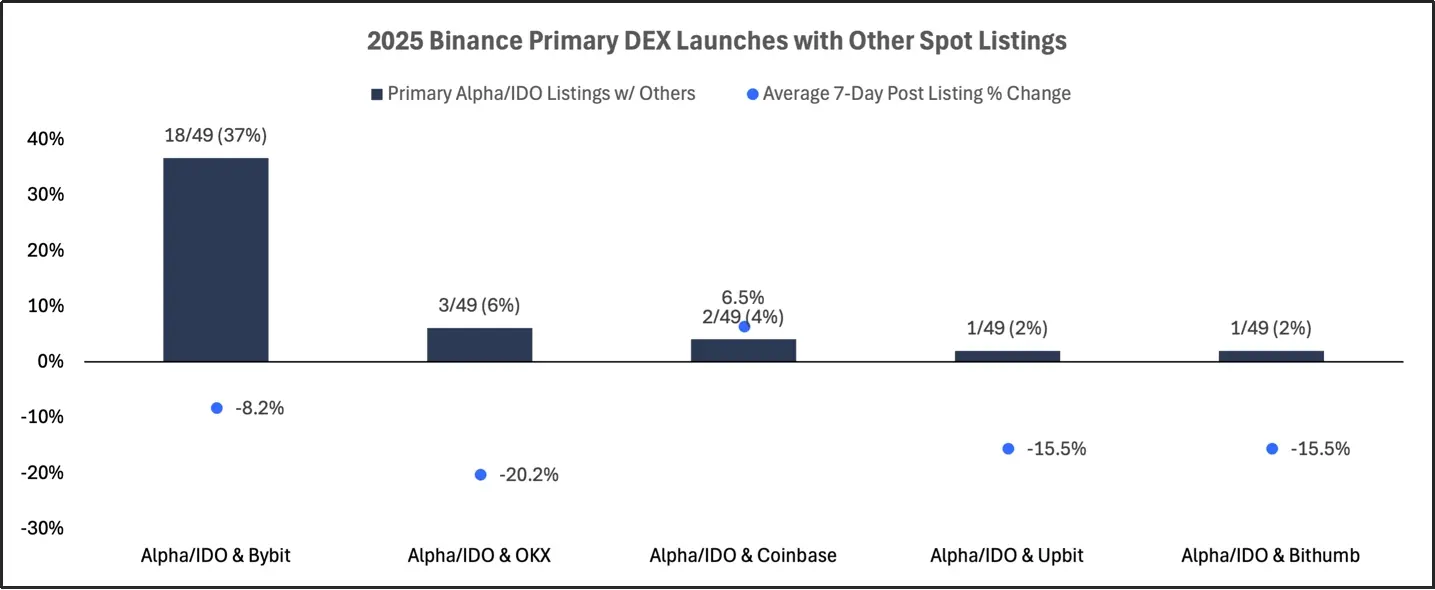

2025년 Binance의 첫 DEX 출시 빈도 및 성과, 다른 거래소의 스팟 상장과 함께

위 차트는 바이낸스의 초기 DEX 상장(알파 에어드랍 및 IDO 포함)과 바이빗, OKX, 코인베이스, 업비트, 빗썸 등 다른 주요 거래소의 현물 상장 빈도 및 성과를 분석한 것입니다. 이러한 공동 상장은 전반적으로 저조한 실적을 보였으며, 모든 거래소에서 7일 평균 수익률이 마이너스를 기록했습니다. 특히 OKX, 업비트, 빗썸은 큰 폭의 하락을 경험했습니다.

요약하다

2025년 상반기 암호화폐 거래소 상장 환경은 크게 변화했습니다. 이러한 변화는 온체인 발행 프로젝트의 증가, 2차 상장의 비중 증가, 그리고 다양한 가치 평가 등급 및 플랫폼에 대한 상장 경로의 명확한 세분화에 기인합니다.

바이낸스는 전체 코인 상장에서 확고한 선두를 유지하고 있지만, 전략은 "온체인 우선" 프로젝트, 특히 알파 에어드랍과 IDO로 획기적으로 전환되었습니다. 현재 이 프로젝트들은 신규 토큰 발행의 대부분을 차지하고 있습니다. 그러나 이러한 프로젝트들의 성공 여부는 프로젝트마다 큰 차이를 보입니다. 알파 에어드랍은 확장 가능한 발행량을 달성했지만, 이후 성과와 전환율은 저조했습니다. 반면 IDO는 특히 바이낸스 무기한 스왑 상장 시, 더 선별적이지만 더 높은 성과를 보이는 경로로 자리 잡았습니다. 모든 거래소에서 2차 상장은 7일 수익률과 최고 FDV 비율 모두에서 1차 상장보다 꾸준히 높은 성과를 보였습니다. 이는 초기 유동성과 시장 입지를 구축한 후 토큰을 상장하는 것이 유리하다는 것을 보여주는 패턴입니다. 특히 바이낸스, 코인베이스, 업비트는 2차 상장 이후 가장 높은 성과를 기록한 반면, OKX와 바이비트는 그 뒤를 이었습니다.

가치 평가 세분화는 이제 각 거래소의 프로젝트 생태계에 깊이 통합되었습니다. 바이낸스의 현물 상장은 시가총액이 크고 FDV가 높은 토큰을 선호하는 반면, 알파 및 IDO 채널은 각각 초기 단계와 성장 단계의 프로젝트에 중점을 둡니다. 이는 토큰 상장 프로세스에 대한 더욱 집중적인 심사 방식과 고품질 거래 채널에 대한 명확한 접근 계층 구조를 반영합니다. 거래소 간 유동성은 여전히 드물고 느리며, 바이낸스에서 시작된 프로젝트 중 소수만이 다른 1등급 거래소의 현물 거래 플랫폼에 성공적으로 상장했습니다. 이러한 전환이 발생하더라도 FDV가 높은 프로젝트에 집중되는 경우가 많으며, 상장 후 성과는 저조한 경우가 많습니다.

이러한 추세를 종합해 볼 때, 프로젝트 유형, 토큰 개발 단계, 그리고 상장 순서가 그 어느 때보다 중요해진 생태계의 성숙도를 보여줍니다. 이러한 구조적 역학을 이해하는 것은 프로젝트, 투자자, 그리고 거래소 모두가 토큰 생성부터 장기적인 거래소 유동성 확보에 이르기까지 점점 더 세분화되는 과정을 헤쳐나가는 데 필수적입니다.

ChainCatcher의 현재 채용 공고에 대해 알아보려면 여기를 클릭하세요.

추천 독서:

HTX DAO, "추천 상장 및 상장 폐지를 위한 거버넌스 메커니즘" 공식 출시: 진정한 커뮤니티 합의 의사 결정 시대로 나아가다

온체인 고래들은 무엇을 비밀리에 사고 있을까? Bitget의 공개 상장 메커니즘