머리말

2025년 4월 7일, 홍콩 웹3 카니발 기간 동안 홍콩 증권선물위원회는 "담보 서비스 제공 가상자산 거래 플랫폼에 대한 통지"를 발표했습니다. 규제 기관은 "블록체인 네트워크의 보안을 강화하는 데 있어 스테이킹의 잠재적 이점과 투자자의 수익 창출 가능성을 인식한다"고 밝혔습니다.

해당 통지문이 발표되자 이미 이더리움 현물 ETF를 발행한 중국자산운용과 보세라자산운용이 신속하게 대응했습니다. 4월 11일, 보세라 펀드는 보세라 해시키 가상자산 이더리움 ETF가 규제 승인을 받았으며 2025년 4월 25일부터 최대 30%의 이더리움 보유량을 담보로 제공할 수 있다고 발표했습니다. 4월 18일, 중국자산운용은 이더리움 현물 ETF에 대한 스테이킹 서비스를 출시하여 홍콩에서 이러한 서비스를 제공하는 두 번째 펀드가 될 예정입니다.

스테이킹 서비스는 PoS 퍼블릭 체인과 PoW 퍼블릭 체인의 가장 큰 차이점입니다. 투자자는 자신이 보유한 PoS 공개 체인의 거버넌스 토큰을 블록체인 노드나 유동성 스테이킹 플랫폼에 스테이킹하여 PoW 공개 체인 네트워크 노드와 동일한 수익 분배를 얻을 수 있습니다. 투자자는 토큰에서 수동적 증가 소득뿐만 아니라, 적극적인 소득도 얻을 수 있습니다.

반면, 홍콩의 여러 공적 자금도 거래소와 협력하여 비트코인 ETF 상품을 출시했지만, PoW 퍼블릭 체인은 약속 메커니즘을 설계하지 않았습니다. 체인 상의 소위 BTC 플레지 컨셉은 실제로는 EVM 퍼블릭 체인을 연결한 후 제공되는 대출 서비스입니다. 보관기관으로서 비트코인 현물 ETF 펀드는 고객 자산을 대출할 권리가 없습니다. 따라서 비트코인 ETF 투자자는 스테이킹을 통해 적극적인 수익을 얻을 수 없습니다.

미국 증권거래위원회와 비교했을 때, 홍콩 증권선물위원회는 이더리움 현물 ETF의 스테이킹 서비스를 더 일찍 승인했습니다. 이는 아시아의 Web3 중심지가 되고자 하는 홍콩에 있어서 중요한 사건입니다. 이는 홍콩 암호화폐 규제 당국이 온체인 소득 분배 메커니즘에 대해 심층적으로 연구하고 있다는 것을 반영할 뿐만 아니라, 홍콩 정부가 암호화폐 산업에 대해 적극적이고 개방적인 정책을 가지고 있음을 보여줍니다. 전통적인 금융 투자자의 경우, ETF 스테이킹 서비스가 투자자들에게 실제로 얼마나 많은 수익을 가져다줄 수 있는지에 대해 더 관심을 가져야 합니다. 다음 기사에서는 ETH 스테이킹이 투자자에게 가져다주는 이점과 홍콩 Web3 산업에 미치는 영향을 구체적으로 분석합니다.

1. ETH 스테이킹의 수익률은 얼마인가요?

중국자산운용과 보세라자산운용의 이더리움 현물 ETF는 4월에 스테이킹 서비스를 출시했으며, 스테이킹 노드는 각각 OSL 거래소와 Hashkey 거래소에서 제공되었습니다. 두 회사가 아직 스테이킹 후 투자자들에게 분배되는 구체적인 금액을 공개하지 않았으므로, 이 글에서는 체인에서 ETH를 스테이킹하여 발생하는 수익을 기준으로 투자자들에게 참고 자료를 제공합니다.

1.1 ETH 스테이킹 메커니즘 및 온체인 스테이킹 수입

여기서는 이더리움 퍼블릭 체인의 스테이킹 메커니즘을 간략하게 설명할 수 있습니다. 공개 체인은 체인상 주소 거래를 위한 네트워크를 제공하는 "파이프라인"입니다. 분산형 인프라로서, 퍼블릭 체인은 전 세계에 분산된 서버 노드로 구성됩니다. 거래자의 거래가 노드에 의해 확인되면, 거래자는 노드에 가스 수수료를 지불해야 합니다. 하지만 서버만 구매한다고 해서 이더리움 노드가 될 수는 없습니다. 자격을 갖춘 노드가 되려면 하드웨어 장비 외에도 공식 계약 주소에 32 ETH를 스테이킹해야 합니다. 블록 보상으로 얻는 수익 외에도 노드는 MEV(최대 추출 가능 가치) 수익과 거래를 우선시하는 투자자가 지불하는 팁도 얻을 수 있습니다. ETH 보유자의 경우 노드를 운영할 만큼 충분한 재정적 여력이 없다면 Lido와 같은 ETH 스테이킹 서비스 제공업체에 ETH를 스테이킹하여 노드 수익의 일부를 간접적으로 얻을 수 있습니다.

ETH 스테이킹으로 얻은 수익률은 다음 공식으로 결정됩니다. 스테이킹 수익률 = (블록 보상 수입 + MEV 수수료 + 팁 수수료) / 스테이킹된 ETH의 총 가치.

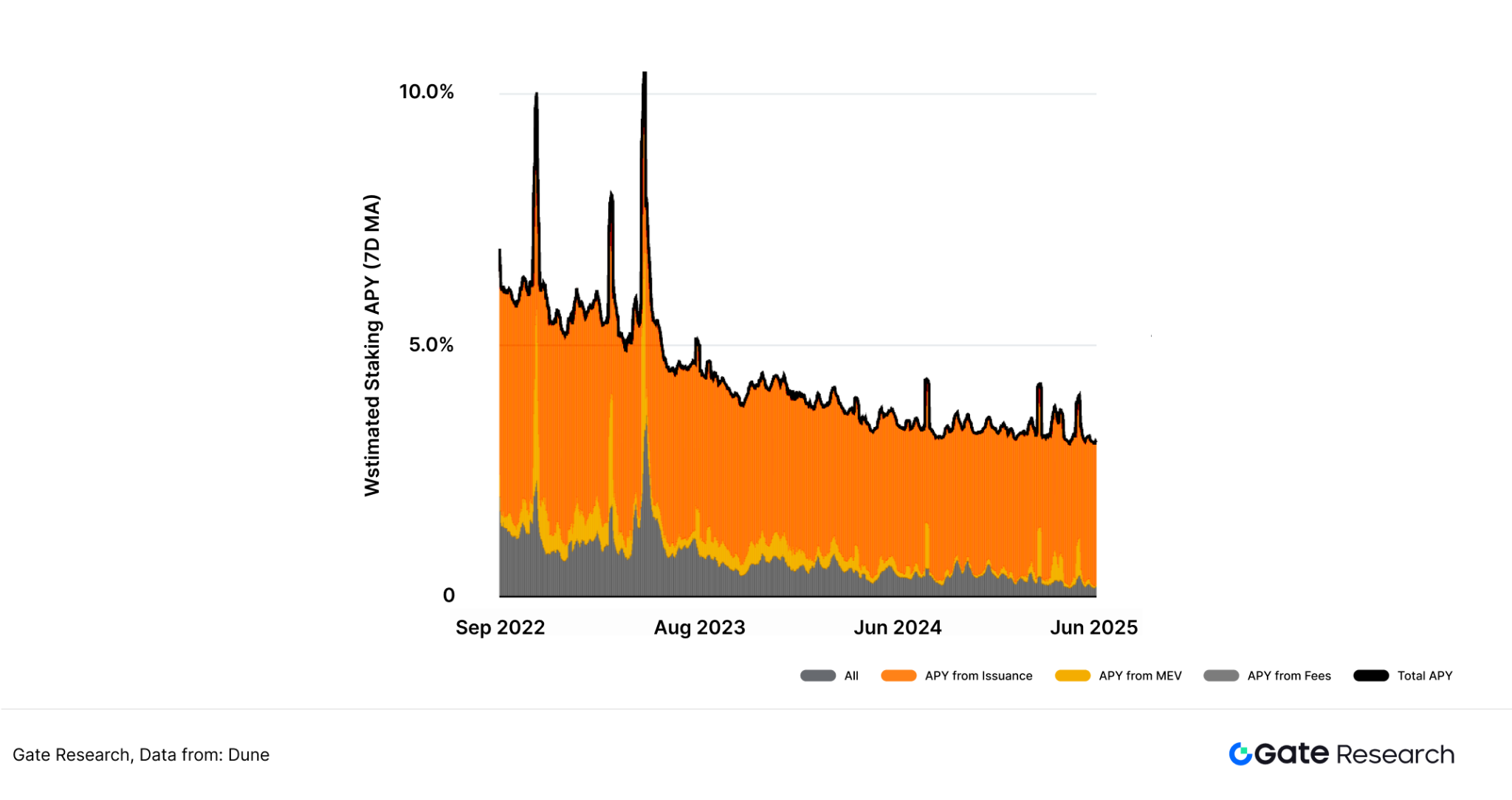

그림 1: 이더리움 스테이킹의 연간 수익률

Dune Analytics 플랫폼의 통계에 따르면, 2022년 11월은 연말이자 암호화폐의 하락장 기간이지만, ETH 스테이킹의 APY(연간 수익률)는 최근 몇 년간 최고치인 5% 이상으로 안정화되었습니다. 반면, 2024년 12월 암호화폐의 강세장 기간 동안 ETH 스테이킹에 대한 APY는 약 3.3%에 불과했습니다. 2025년 5월 기준 ETH 스테이킹의 APY는 3.07%입니다. 금융상품의 관점에서 볼 때 ETH 스테이킹은 고수익 상품으로 볼 수 없다[1].

더 많은 독자들이 담보 수익률의 변화를 이해할 수 있도록, 이 단락에서는 담보 수익률의 변화에 영향을 미치는 요소들을 더 자세히 분석하겠습니다. 첫째, EIP-1599 제안이 통과되면 노드가 얻는 블록 보상 수입은 비교적 안정적이며, 합의 계층(비콘 체인)에만 관련될 것입니다. ETH 스테이킹 APY 급등의 주요 요인은 MEV 수입과 TIPS 수입이 단기간에 급증했기 때문입니다. 예를 들어 2023년 5월 9일을 살펴보면, 그날 ETH 스테이킹의 APY는 10.66%로 상승했고, 그 중 노드가 얻은 블록 보상 수익률은 3.81%, 노드의 MEV 수입은 3.54%, 노드의 Tips 수입은 3.31%였습니다.

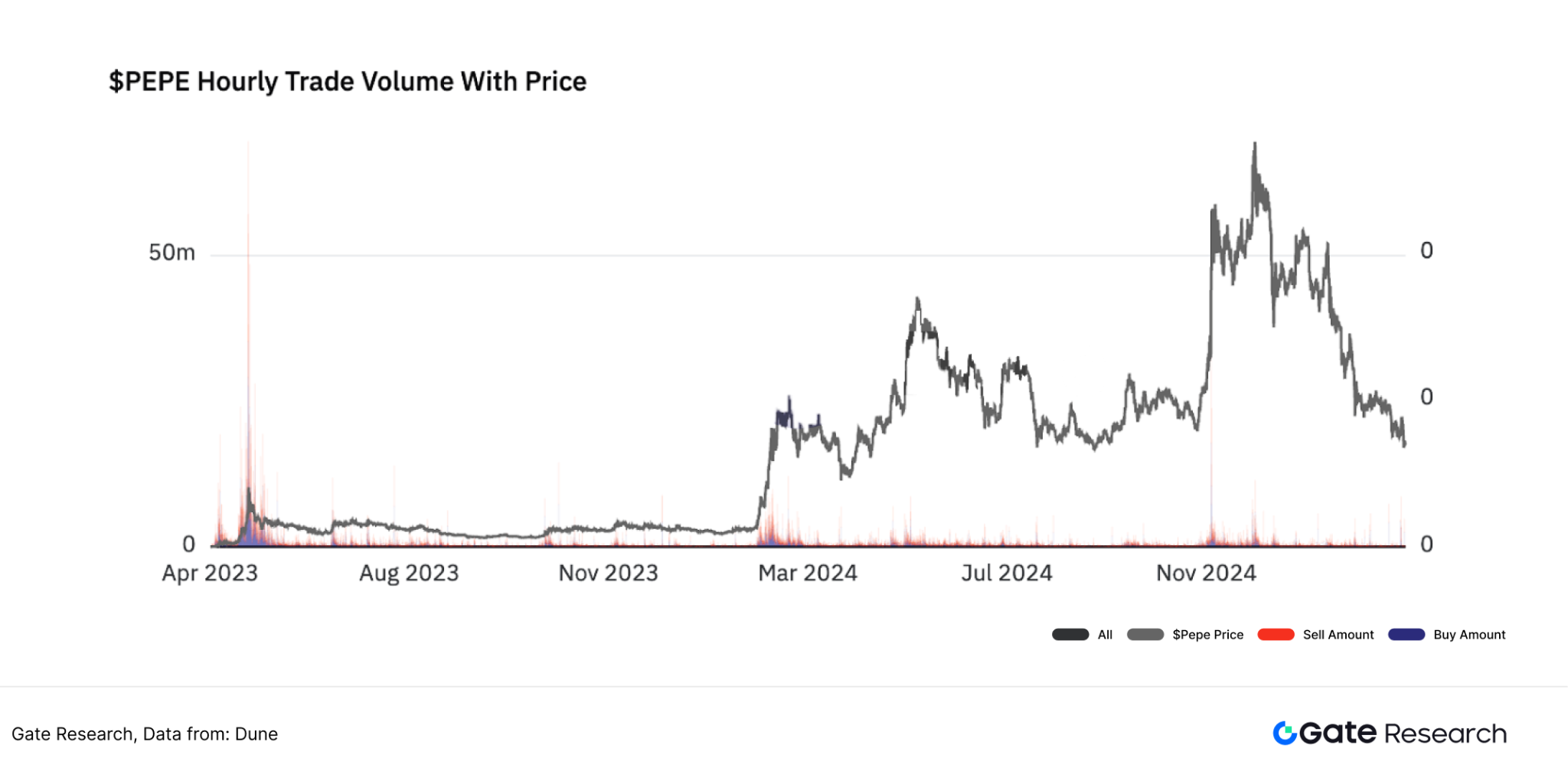

2023년 5월 초, 이 기간 동안 Memecoin 프로젝트 PEPE의 거래량이 급증했습니다. PEPE 프로젝트가 2023년 4월 이더리움 네트워크에 출시된 이후, 5월 5일 토큰 시장 가치가 70배나 증가하여 단계적 정점에 도달했습니다. 투자자들은 FOMO 감정에 따라 움직였고, 많은 수의 지갑 주소가 PEPE를 사고 파는 데 이용되기 시작했습니다. 5월 6일부터 5월 10일까지 PEPE의 시장 가치는 폭락하기 시작했으며, 50% 이상 하락했습니다. 일부 사용자는 PEPE를 미리 거래하기 위해 노드에 팁을 지불하여 대기열을 건너뛰었습니다. 동시에 노드는 거래 순서 조작 및 기타 수단을 통해 최대 온체인 가치를 얻을 수 있습니다[2].

그림 2: PEPE 시간당 거래량 및 가격

짧은 시간 안에 부를 창출하는 효과가 확실한 토큰이 체인에 등장하여 폭발적인 트래픽을 생성하면, 해당 노드가 얻는 팁과 MEV 수입이 크게 늘어날 것입니다. 하지만 MEV 수입과 팁 수입은 블록을 생성하는 노드에만 관련되며 균등하게 분배되지 않는다는 점에 유의해야 합니다. 따라서 앞으로 중국자산운용과 보세라자산운용의 이더리움 ETF 상품의 스테이킹 수익은 각각 OSL과 Hashkey 노드의 운영과 긴밀하게 연관될 것입니다.

1.2 ETH 스테이킹 수익률 vs. SOL 스테이킹 수익률

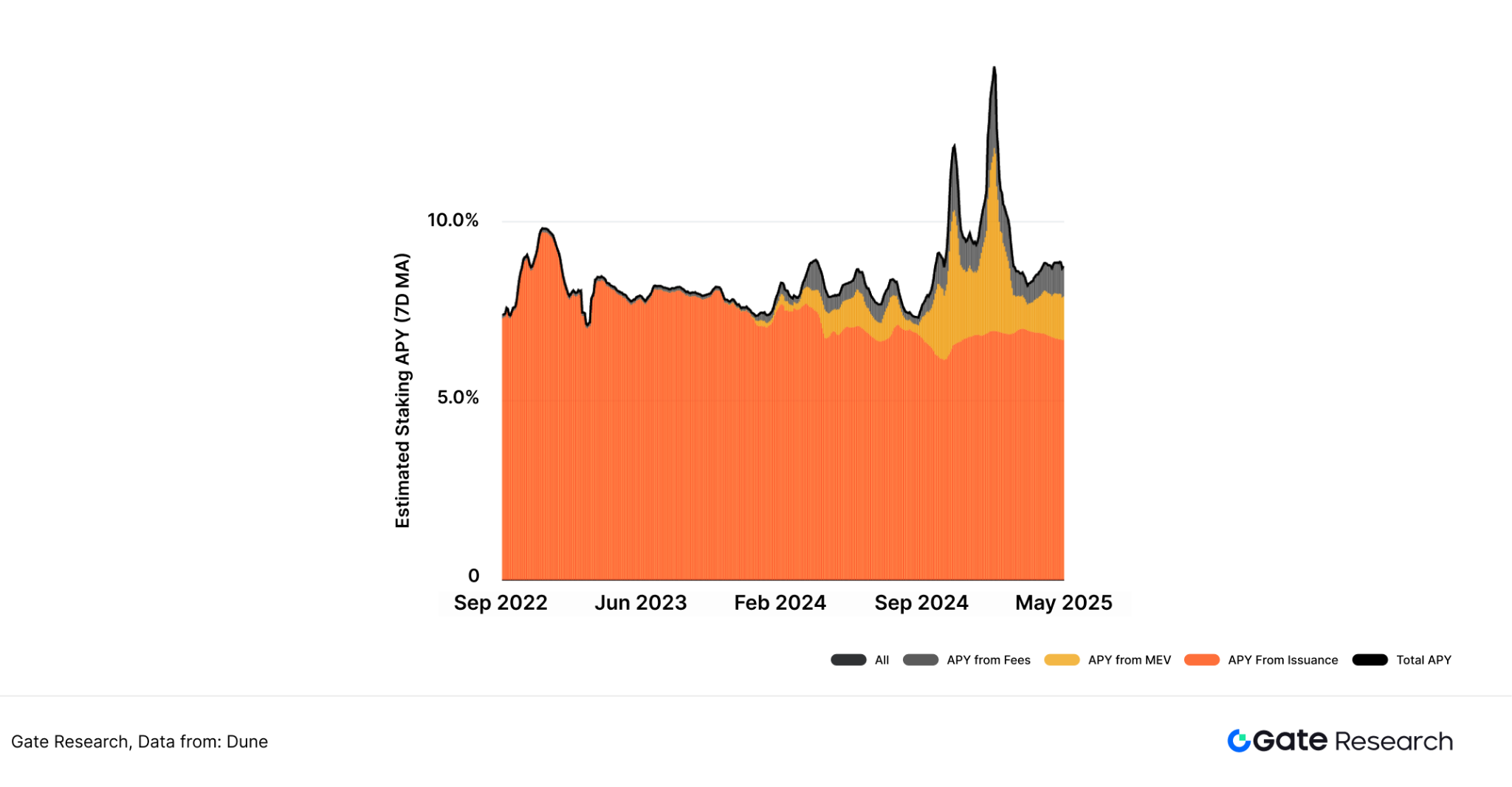

다른 퍼블릭 체인의 스테이킹 수익률과 비교했을 때 ETH의 스테이킹 수익률은 실제로 그다지 경쟁력이 없습니다. 솔라나는 이더리움 네트워크의 주요 경쟁자입니다. 2025년 5월 기준, SOL 토큰 체인의 스테이킹 수익률은 8.70%로 ETH 토큰 체인의 스테이킹 수익률보다 5% 더 높습니다. 이로 인해 SOL 보유자는 보다 적극적으로 기부할 의향이 생깁니다. 현재 온체인 SOL 스테이킹 비율(스테이킹된 토큰 총 수/발행된 토큰 총 수)은 67.97%인 반면, ETH 스테이킹 비율은 28.56%에 불과합니다.

그림 3: SOL 스테이킹 연간 수익률

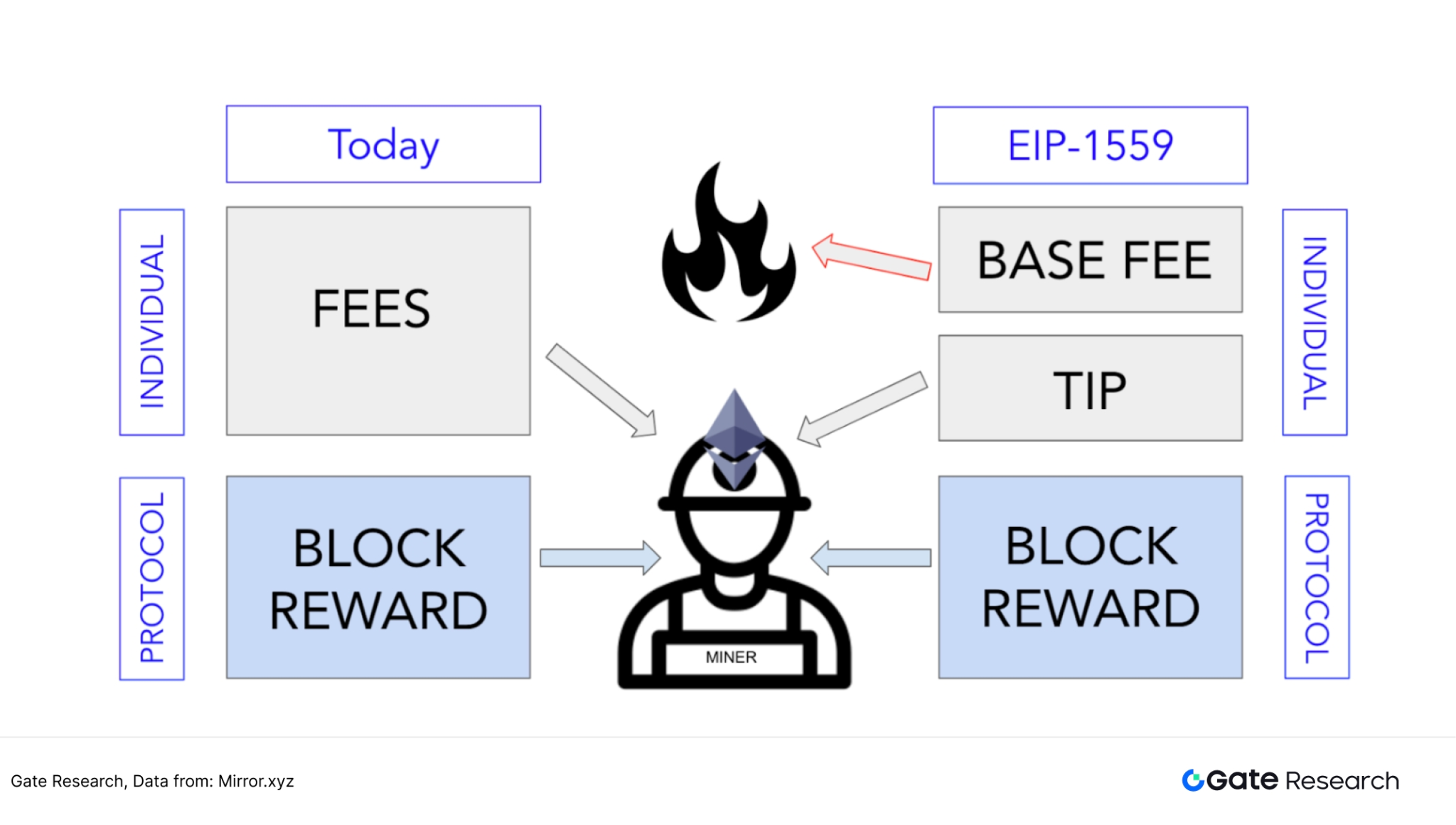

한 가지 질문을 더 하자면, ETH 스테이킹 수익률이 계속해서 하락하고 SOL에 크게 뒤처지는 이유는 무엇일까요? 저자는 EIP-1559의 통과가 매우 중요한 이유라고 생각합니다. 이 제안의 목적은 ETH의 인플레이션율을 낮추어 이더리움의 경제 모델을 더욱 최적화하는 것입니다. EIP-1559가 통과되기 전에는 노드가 거래자의 온체인 거래에 대해 기본 수수료 + 팁 수수료를 받았습니다. EIP-1599가 통과되면 노드는 거래자가 지불한 팁 수수료만 받게 되고, 기본 가스 수수료는 ETH 경제 모델에서 안정적인 디플레이션 메커니즘을 보장하기 위해 직접 소각됩니다. 이더리움 노드와 ETH 스테이커는 갑자기 중요한 수입원을 잃었습니다. 【3】

그림 4: EIP-1559 제안이 통과되기 전과 후 노드의 수익 변화

이와 대조적으로 솔라나의 솔루션은 중도적 접근 방식으로, 기본 수수료의 50%를 소각하고, 기본 수수료와 팁 수수료의 나머지 50%를 노드에 보상으로 지급합니다. ETH 스테이킹 수입과 비교했을 때 SOL 스테이킹 수입에는 기본 가스 수수료 점유율이 50% 더 있습니다. 솔라나의 온체인 거래 가스 수수료는 올해 내내 상승해 왔으며, 2025년 1분기에는 처음으로 이더리움 네트워크를 추월하여 가스 수수료 측면에서 1위 퍼블릭 체인이 되었습니다. 따라서 솔라나 노드와 토큰 스테이커도 가스 수수료 증가로 이익을 얻습니다. 노드 수입과 토큰 디플레이션 메커니즘을 보장하는 측면에서 각 퍼블릭 체인의 핵심 팀은 균형점을 찾고 있습니다.

하지만 일반적으로 전통적인 금융 투자자들의 경우 SOL을 체인에 스테이킹하려면 Web3 지갑을 등록하고 퍼블릭 체인을 선택하는 등 복잡한 작업이 필요합니다. 따라서 이더리움 ETF 스테이킹은 투자자의 운영 임계값을 높이지 않고도 투자자의 수익을 증가시키며, Web2에서 Web3로 전환하는 과정에서 금융 서비스 발전의 이정표입니다. 전통적인 금융 투자자는 스테이킹 서비스가 토큰 자산을 기준으로 약 3%의 추가 배당을 제공하는 것으로 볼 수 있습니다. 【4】

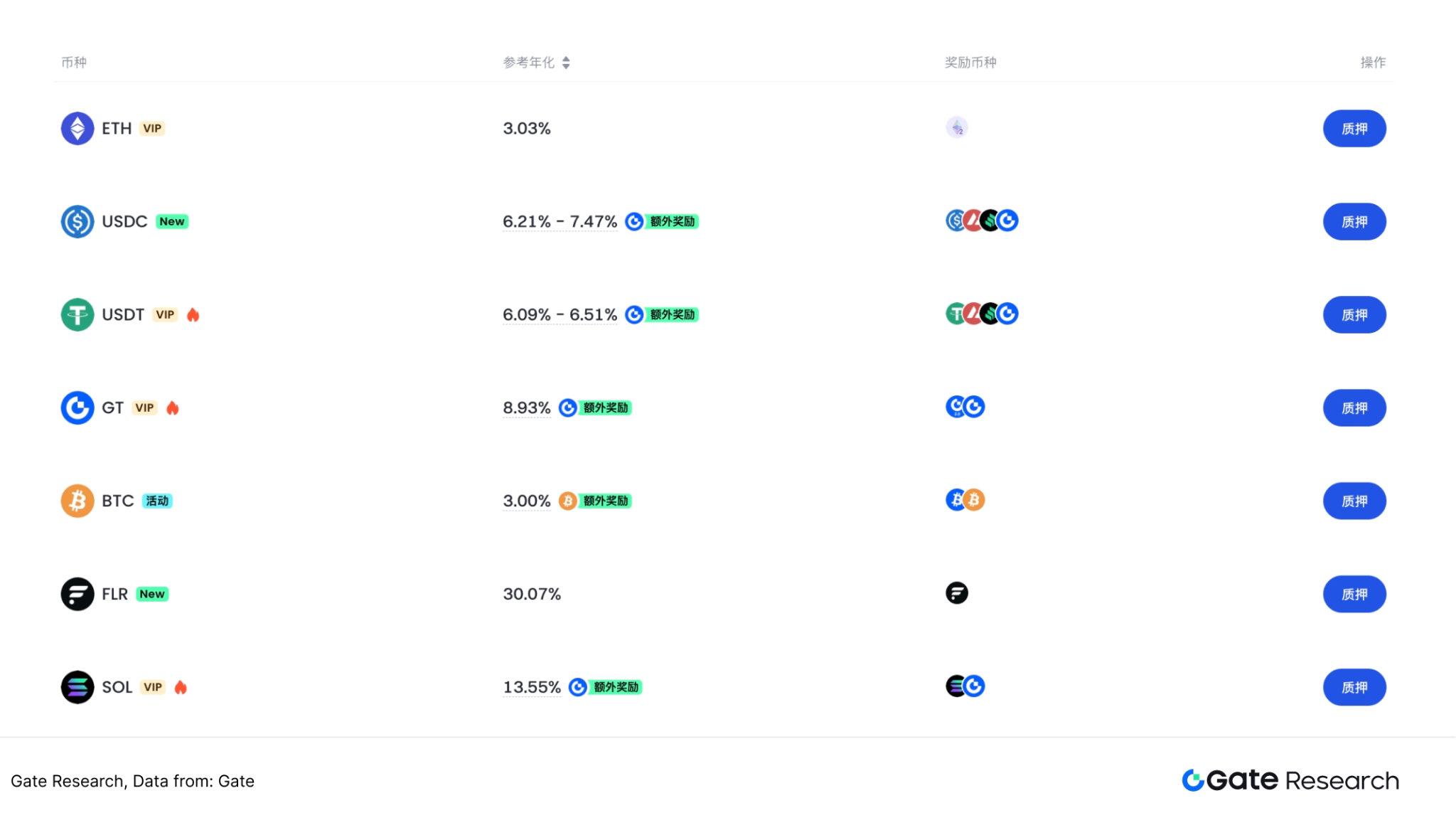

그림 5: 게이트 체인 코인 획득 페이지

세계의 차세대 슈퍼 유니콘 거래소인 Gate Exchange는 투자자들에게 편리한 온체인 코인 획득 서비스를 제공합니다. 온체인 코인 획득 부문 에서 투자자는 복잡한 온체인 작업 없이도 초과 수익을 얻을 수 있습니다. ETH 스테이킹 수익률은 3.03%이고, SOL 스테이킹 수익률은 최대 13.55%에 달할 수 있습니다. 【5】

2. 홍콩 이더리움 현물 ETF 공약은 롱테일에게 유리한 정책입니다.

홍콩과 미국의 암호화폐 ETF에 대한 태도를 비교해 보면, 미국이 비트코인 ETF를 먼저 출시했고, 미국이 출시한 비트코인 ETF는 세계 최초의 암호화폐 ETF 펀드로 시범 효과가 있는 것으로 나타났습니다. 하지만 이더리움 ETF의 경우, 홍콩 증권 규제위원회는 한발 앞서 2024년 4월 15일 이더리움 ETF 펀드 설립을 승인했습니다. 차이나 에셋 매니지먼트, 하베스트 펀드, 보세라 펀드의 상품은 4월 30일에 빠르게 출시되었습니다.

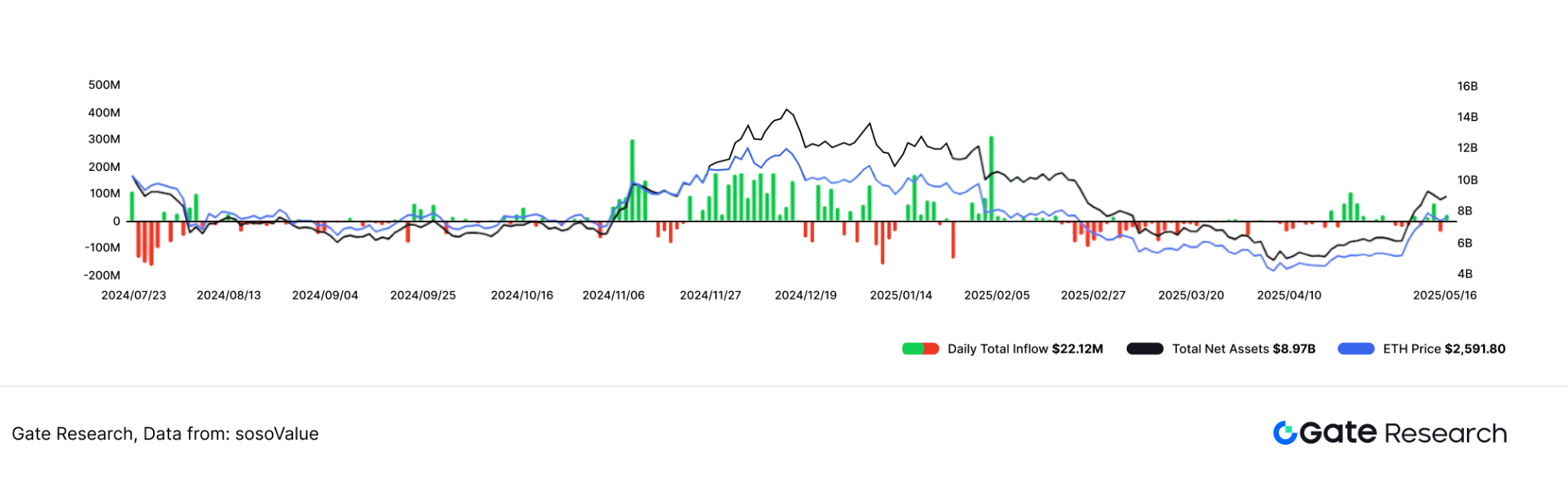

미국에서 이더리움 현물 ETF 승인 절차는 홍콩보다 느립니다. 비트코인 ETF가 승인된 지 4개월 후인 2024년 5월, 미국 증권거래위원회(SEC)는 이더리움 ETF를 승인했고, 블랙록과 피델리티의 이더리움 ETF 펀드 상품은 2024년 7월 말이 되어서야 공식 출시되었습니다. 정책 실행 및 이행 측면에서 볼 때, 홍콩 증권선물위원회는 이더리움 ETF에서 주도적인 역할을 하고 있습니다. 그러나 글로벌 금융 중심지로서 미국은 여전히 유동성 측면에서 비교할 수 없는 이점을 가지고 있습니다. 2024년 12월 31일 기준으로 BlackRock iShares Ethereum Trust ETF는 35억 8,400만 달러의 자산을 관리하고 있습니다. 【6】

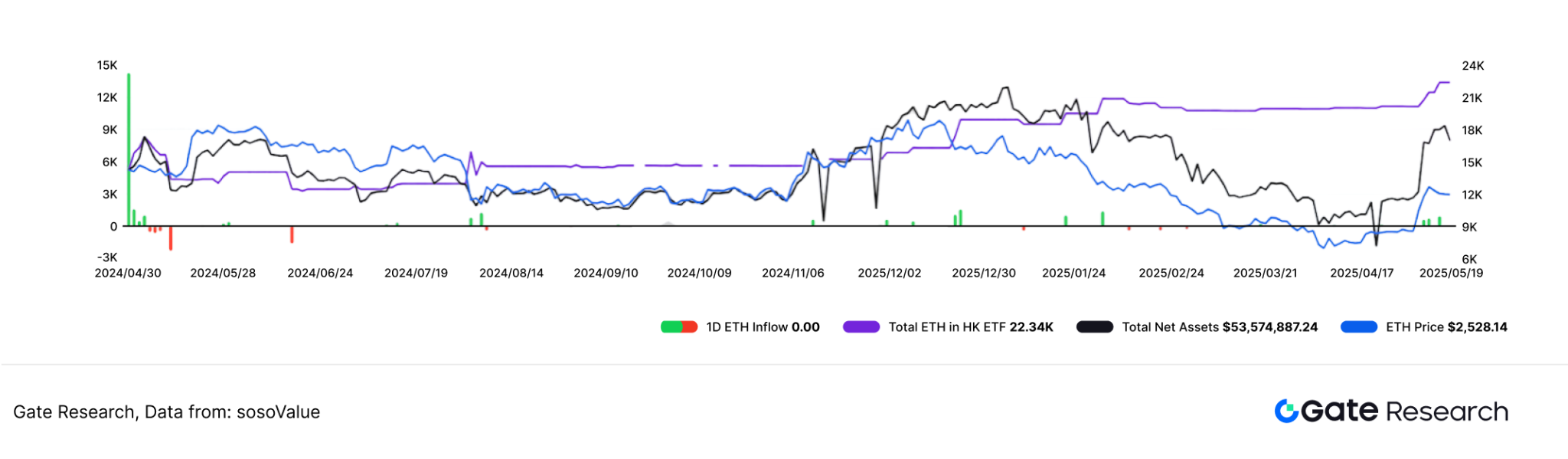

이에 비해 홍콩의 ETF 펀드 운용 규모는 상대적으로 작습니다. 2024년 12월 31일 기준, 화샤펀드(Hua Xia Fund)의 이더리움 ETF 규모는 3,434만 달러[7], 보세라펀드(Bosera Fund)의 이더리움 ETF 규모는 1,955만 달러[8], 하베스트펀드(Harvest Fund)의 이더리움 ETF 규모는 957만 달러[9]이다. 세 가지 펀드의 총 규모는 6,346만 달러로, 미국 이더리움 ETF 펀드 전체 규모의 약 1%에 해당합니다.

홍콩의 이더리움 ETF는 금융 상품의 논리적 기반에 따라 스테이킹 서비스를 통해 가스 수수료를 공유할 수 있습니다. 이 상품은 미국 이더리움 ETF 펀드에 비해 확실한 경쟁 우위를 가지고 있습니다. 합리적인 사용자가 BlackRock의 이더리움 ETF를 보유하고 있다면, 이를 환매하고 대신 Hua Xia나 Bosera의 이더리움 ETF를 구매해 더 높은 수익을 추구하는 것이 좋습니다.

하지만 사실은 예상대로가 아닙니다. 2025년 4월 스테이킹 서비스가 출시된 이후 홍콩 이더리움 ETF 펀드의 가입 규모는 크게 증가하지 않았습니다. 5월에는 ETH 토큰 가격이 1,500달러에서 2,500달러로 상승했고, 홍콩 이더리움 ETF 펀드는 5월 12일과 5월 13일에 각각 61만 달러와 70만 달러의 순 유입을 받았습니다. 홍콩 ETF 펀드가 스테이킹 서비스를 출시한 이후, 미국 이더리움 ETF 펀드에서는 큰 자금 유출이 발생하지 않았습니다. 반면, 4월 24일부터 4월 28일까지 누적 순유입액은 2억 3천만 달러였습니다. 4월 누적 순유입액이 순유출액보다 컸습니다.

그림 6: 미국 이더리움 현물 ETF의 총 규모 및 순 유입

그림 7: 홍콩 이더리움 현물 ETF 총 규모 및 순 유입

이런 현상은 두 가지 관점에서 설명할 수 있다. 첫째, 홍콩 시장의 유동성은 미국 시장만큼 풍부하지 않습니다. 플레지 서비스가 출시되더라도 유동성 주입이 충분하지 않을 것입니다. 둘째, 미국 이더리움 ETF 보유자의 경우, 짧은 시간 안에 홍콩 증권 계좌 등록을 완료하는 것은 매우 어렵습니다. 마지막으로, ETF의 주요 고객은 전통적인 금융 투자자이며, 이들이 "담보"라는 용어를 이해하는 데는 여전히 한계가 있습니다. 최근 투자자 교육 덕분에 대부분 투자자의 암호화폐에 대한 인상이 바뀌었지만, 전통적인 금융 투자자들은 여전히 암호화폐의 논리를 더 깊이 이해할 시간이 필요합니다.

홍콩이 가상자산 ETF의 담보 서비스 제공을 승인한 것은 장기적인 긍정적 정책이지만, 단기적으로 운용 규모를 크게 늘리는 데는 실패했습니다. 이는 주로 홍콩 시장의 유동성 부족, 국제 투자자의 등록 어려움, 그리고 기존 투자자 사이에서 '담보' 개념에 대한 이해가 부족하기 때문입니다. 시장교육이 심화되고 인프라가 개선됨에 따라 이 정책의 롱테일 효과는 앞으로 점차 나타날 것으로 예상됩니다.

3. 홍콩 이더리움 생태계 전망 및 RWA 개발

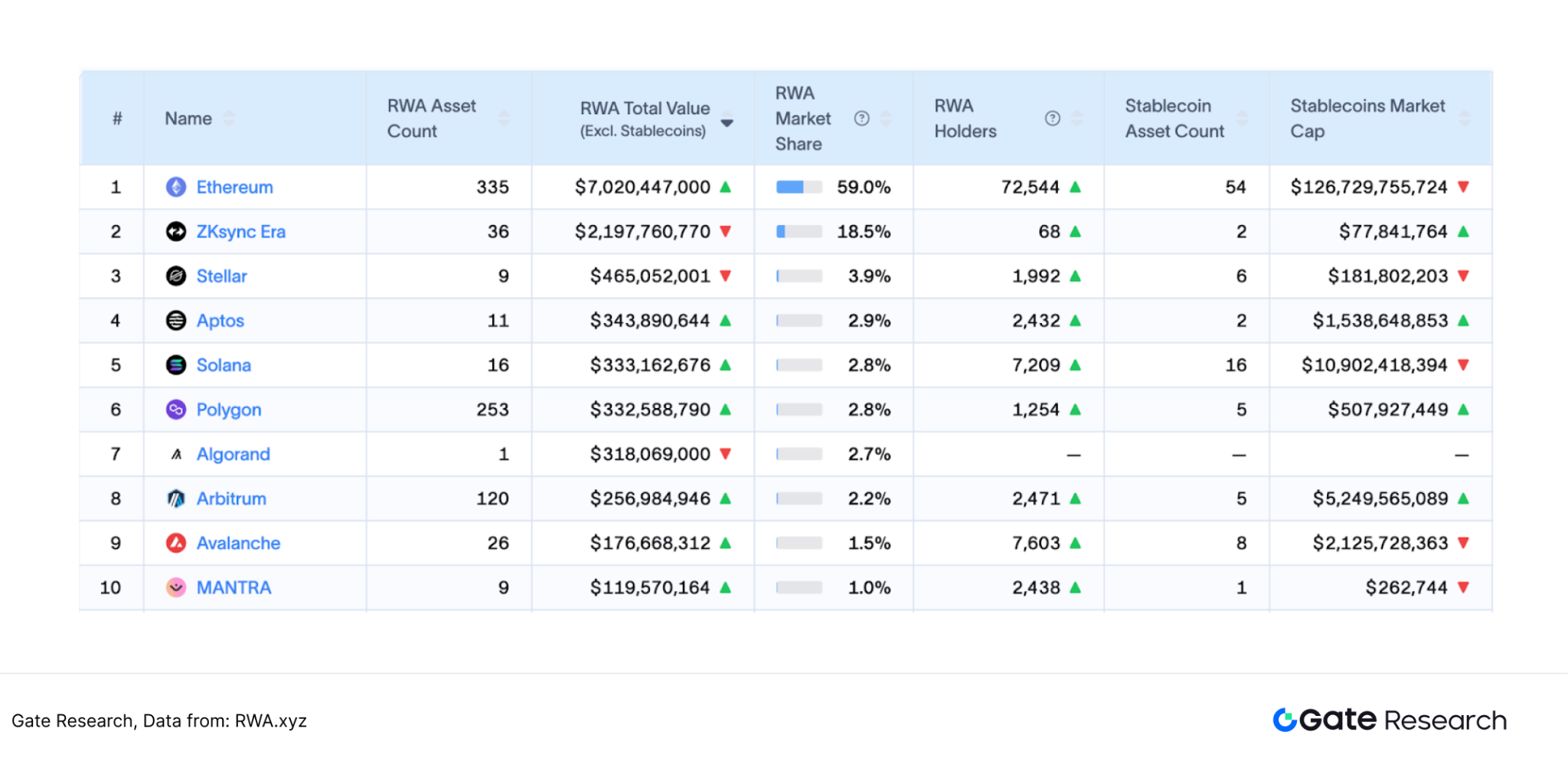

위에서 언급했듯이 홍콩은 미국보다 빠르게 이더리움 ETF 현물 ETF를 출시하고 있으며, SOL 스테이킹은 ETH 스테이킹보다 수익률이 더 좋습니다. 여기서 독자들은 왜 Solana ETF 펀드가 가능한 한 빨리 통과되지 않고 관련 스테이킹 서비스가 제공되지 않는지 궁금해할 것입니다. 여기서는 암호화폐와 전통 금융의 관계를 보다 거시적인 차원에서 논의할 필요가 있습니다. 비트코인 ETF가 승인된 핵심 이유는 비트코인이 암호화폐 중에서 가치 측정에 가장 중요한 통화이며, 비트코인을 기준으로 삼는 공감대가 사람들의 마음속에 깊이 뿌리내렸기 때문입니다. 이더리움 ETF는 한편으로는 ETH가 오랫동안 암호화폐 시장 가치에서 2위를 차지해 왔고, 다른 한편으로는 이더리움 네트워크가 현재 RWA 자산의 총 가치가 가장 높은 퍼블릭 체인이기 때문에 승인되었습니다[10].

그림 8: RWA 총 자산 규모 순위

RWA는 기존 금융 부문과 암호화폐 세계 간 협력을 위한 핵심 역할을 합니다. 2024년에 RWA는 점차 DeFi에서 벗어나 독립적인 내러티브로 자리 잡을 것입니다. 아시아의 금융 중심지인 홍콩 경제무역관리국은 토큰화된 애플리케이션을 홍보하기 위해 2024년 8월 앙상블 샌드박스 프로젝트 그룹을 공식 출범시켰습니다. 2025년 5월 현재 샌드박스 프로젝트는 랑신테크놀로지 충전 파일 RWA 프로젝트, 신싱그룹 태양광 발전소 RWA 프로젝트, 패트롤 이글 그룹 이륜차 배터리 교체 RWA 프로젝트를 차례로 완료했습니다. 또한, 앙상블 팀원인 중국자산운용(홍콩)유한공사는 2025년 2월 아시아태평양 지역 최초의 리테일 토큰화 펀드인 중국자산운용 홍콩달러 디지털화폐 펀드를 출시했습니다. 이 펀드의 기초자산은 단기 홍콩달러 예금이며, 토큰은 이더리움 체인에서 발행됩니다.

이 프로젝트에 대한 정책 지원과 신속한 실행은 홍콩이 RWA 분야에 큰 중요성을 두고 있음을 보여줍니다. 2025년 5월 현재 이더리움 네트워크 체인의 RWA 자산 총 가치는 70억 달러를 돌파했고, 스테이블코인 자산 총 가치는 1,200억 달러를 넘어섰습니다. 두 자산 모두 퍼블릭 체인에서 1위를 차지하며 거대한 자산 풀을 형성합니다. 홍콩에서 이 스테이킹 서비스를 출시하는 데는 더 큰 계획이 있을 수 있습니다. 이는 홍콩이 RWA를 개발하기 위해 이더리움 네트워크의 거버넌스와 구축에 더 많이 참여할 수 있음을 의미할 수 있으며, 이는 정책의 초점이 되는 방향입니다.

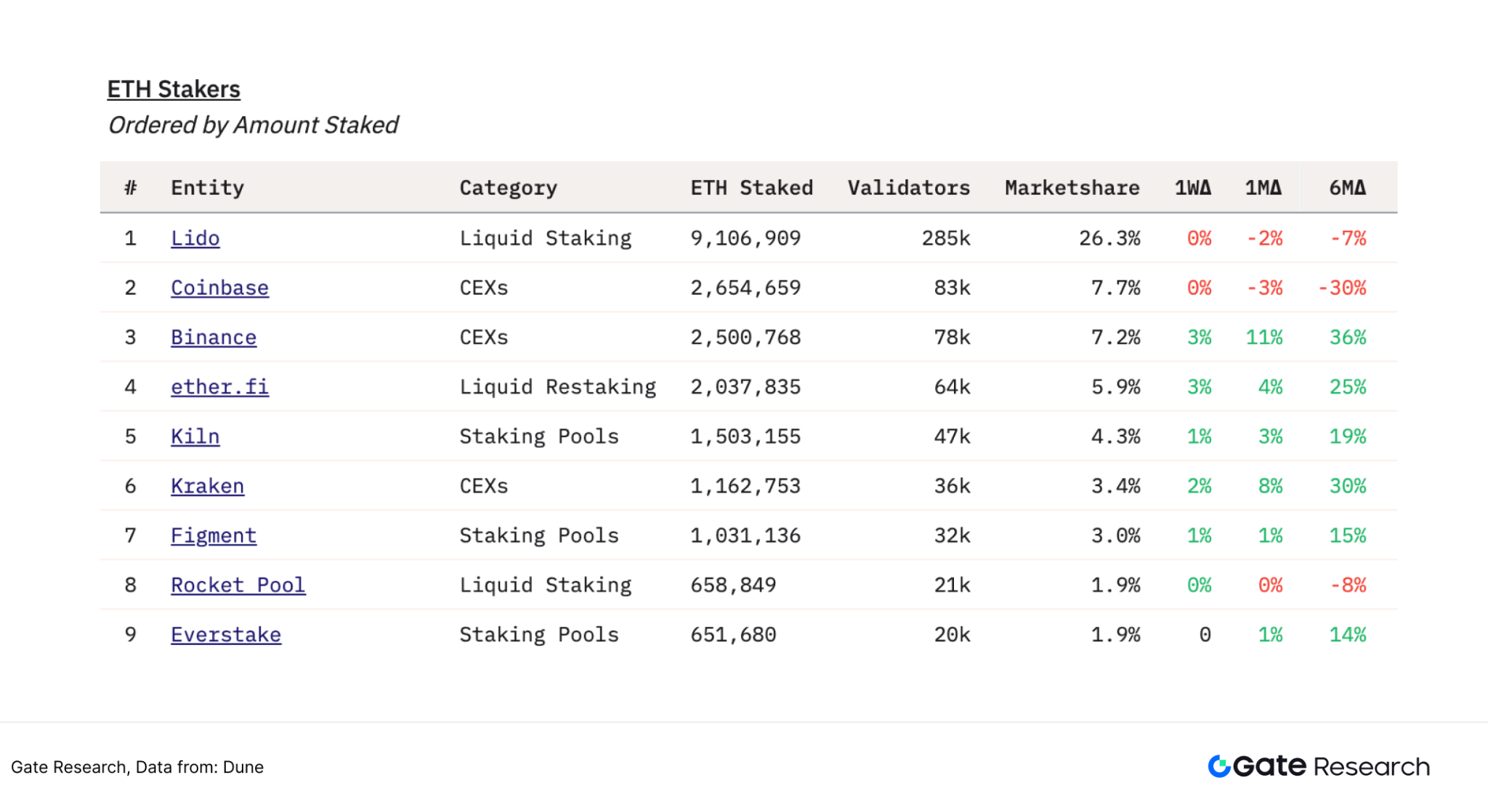

그림 9: 이더리움 네트워크에서 약속된 총 ETH 순위

ETH 주요 노드는 네트워크 보안에 중요한 기여자로 간주되며 Ethereum 생태계의 거버넌스와 개발 방향에 더 큰 영향력을 행사합니다. 예를 들어, 2024년 4분기에 DeSci는 업계에서 떠오르는 이야기가 되었는데, 핵심 홍보자는 Ethereum 창립자 Vitalik, Coinbase 창립자 Armstrong, Binance 창립자 CZ였습니다. 이더리움 스테이킹 시장 점유율 26.3%를 보유하고 있는 리도는 창립자인 로마슈크를 통해 이더리움 커뮤니티에 큰 영향을 미치고 있습니다. 스테이킹 서비스는 사용자 혜택을 늘릴 뿐만 아니라 이더리움 커뮤니티에서 홍콩의 발언권을 강화하여 규정을 준수하는 RWA 생태계를 더욱 발전시킬 수 있다는 것을 알 수 있습니다. 【11】【12】.

4. 결론

이더리움 생태계에서 홍콩의 정책적 혁신과 RWA 트랙에서의 심층적인 레이아웃은 다음 단계의 개발에 대한 중요한 징조를 제공했습니다. 홍콩은 이더리움 현물 ETF 스테이킹 서비스를 승인함으로써 아시아의 Web3 혁신 허브로서의 입지를 강화했을 뿐만 아니라, RWA 분야에 대한 전략적 통찰력도 보여주었습니다. 70억 달러가 넘는 RWA 자산과 스테이블코인 인프라의 이점을 바탕으로, 이더리움 네트워크는 기존 금융과 암호화폐 세계를 연결하는 핵심적인 다리가 되었습니다. 홍콩 금융 관리국의 앙상블 샌드박스가 추진하는 충전소, 태양광 발전소 등 실물 자산의 토큰화 프로젝트 시행과 중국자산관리 등의 기관이 홍콩 달러 예금에 고정된 온체인 펀드 발행으로 인해 홍콩은 정책적 이점과 기술적 호환성을 바탕으로 더 많은 RWA 프로젝트를 유치하고 있습니다. 앞으로 이더리움의 거버넌스 권한이 강화되고 스테이킹 수익 모델이 최적화됨에 따라 홍콩은 아시아 내 RWA 자산의 발행, 거래 및 규정 준수를 위한 핵심 거점이 될 수 있으며, 실물 경제와 블록체인 기술 분야에서 더욱 혁신적인 관행이 생겨날 것입니다.

데이터 소스

1. Dune 분석

https://dune.com/21co/스테이킹-대시보드

2. Dune 분석

https://dune.com/queries/2502563/4117691

3. Mirror.xyz

https://mirror.xyz/looplove.eth/SOhMBCF_Z4vIWFHu4r8fpdBaLMhRTBCvNj6i5d4pNMU

4. Dune 분석

https://dune.com/21co/스테이킹-대시보드

5. 게이트

6. 블랙록, https://www.blackrock.com/us/individual/products/337614/ishares-ethereum-trust-etf

7. 중국자산운용

https://www.chinaamc.com.hk/wp-content/uploads/chinaamc/resources/Factsheet_3046_20241231_CHI.pdf

8. 보세라 펀드

https://www.bosera.com.hk/api/infobase/downloadattfile.do?attachmentId=12647

9. 수확 기금

https://www1.hkexnews.hk/listedco/listconews/sehk/2025/0430/2025043002910_e.pdf

10. RWA.XYZ

11. 듄 분석

https://dune.com/hildobby/eth2-staking

12.99 비트코인