주요 내용

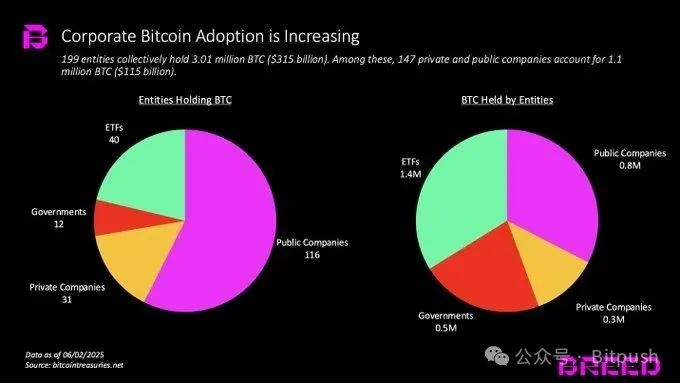

비트코인 발전의 다음 단계가 도래했습니다. 기업들이 대차대조표에 비트코인을 도입하는 것입니다. 2025년 5월 기준, 199개 기관이 총 301만 BTC(약 3,150억 달러)를 보유하고 있으며, 이 수치는 여전히 빠르게 증가하고 있습니다.

비트코인 보유가 주 목적인 기업은 비트코인 지주회사로 간주되며, 최대 비트코인 기업 전략과 유사한 방식으로 가치가 평가됩니다. 이러한 기업들은 생존을 위해 가장 중요한 지표인 핵심 프리미엄 지표인 "MNAV(순자산가치 배수)"에 주의를 기울여야 합니다.

MNAV 프리미엄은 핵심 팀에 대한 시장의 신뢰와 실행 능력에 달려 있습니다. 이러한 팀들은 Strategy의 전략을 실행해야 합니다. 즉, 부채 조달, 주식 발행, 그리고 현금 흐름 재투자를 통해 주당 비트코인 보유량을 늘리는 것입니다. 현재 신규 진입 기업들이 이러한 접근 방식을 확대하고 있습니다.

가장 큰 위협은 약세장이 너무 오래 지속되어 부채 만기 시점에 MNAV 프리미엄이 하락한다는 것입니다. 새로 설립된 비트코인 재무 회사들은 자본 조달 조건이 더 엄격하고 레버리지가 높기 때문에 더 큰 위험에 직면합니다.

업계에 실패가 발생하기 시작하면, 가장 강력한 기업들은 부실 기업을 인수하여 통합할 가능성이 높습니다. 다행히 대부분의 자금 조달이 주식 기반이기 때문에 전염 위험은 제한적입니다. 하지만 부채에 크게 의존하는 기업들은 더 큰 시스템적 위협을 초래합니다.

다음 단계: 기업들이 비트코인 도입에 박차를 가하다

최근 몇 년 동안 비트코인의 상승세를 목격했습니다. 가격 상승뿐만 아니라, 비트코인의 채택과 인지도 또한 캐즘을 넘어섰습니다. 주요 노드는 다음과 같습니다.

- 2021년 9월, 엘살바도르는 비트코인을 법정 통화로 인정했습니다.

- 2024년 1월, BlackRock은 IBIT ETF를 출시했습니다.

- 미국 대통령은 비트코인을 전략적 경제적 우선순위로 삼았습니다.

- 2025년 여름, 기업 대차대조표에서 비트코인 채택이 급증할 것으로 예상됩니다.

Bitcointreasuries.net에 따르면 현재 199개 기관이 총 301만 BTC(3,150억 달러)를 보유하고 있으며, 이 중 147개의 민간 및 공공 회사가 110만 BTC(1,150억 달러)를 보유하고 있습니다.

최근 여러 기업이 새로운 비트코인 재무 전략을 발표했습니다. 여기에는 다양한 국가와 산업을 아우르는 다각화된 재무 구조의 기업과 비트코인 재무 전문 기업이 포함되며, 신뢰할 수 있는 팀이 이끌고 있습니다.

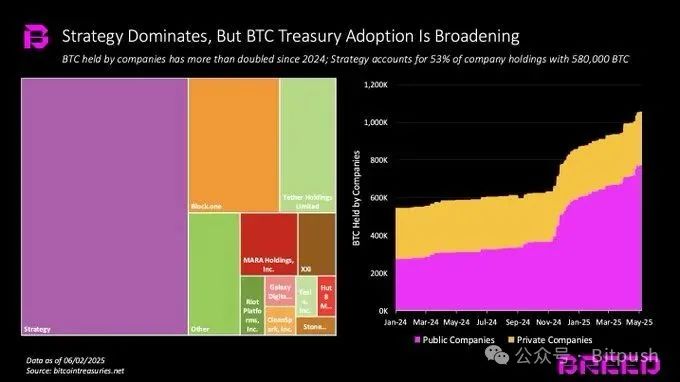

2024년 초부터 이 회사의 비트코인 보유량은 두 배 이상 증가했습니다. Strategy는 58만 개 이상의 BTC를 보유하고 있으며, 이는 전체 기업 보유량의 53%에 해당합니다. 1만 개 이상의 BTC를 보유한 다른 기업들은 다음과 같습니다.

- 블록원(16만4천개)

- 테더(100,500개)

- MARA 홀딩스(49,140개)

- 트웬티 원(31,500개)

- RiotPlatforms(19,200 코인)

- 갤럭시 디지털(12,800개)

- 클린스파크(12,100개)

- 테슬라(11,500)

- 오두막 8 (10,300개)

규모, 명성, 그리고 반주기성을 갖춘 Strategy는 비트코인 보유 기업 중 선두 자리를 유지할 것이 확실시됩니다. 하지만 더욱 주목할 점은 Strategy의 모델이 모방되고 있다는 점입니다. 점점 더 많은 기업들이 비트코인을 대차대조표에 추가하고 있으며, 비트코인 재무에 특화된 새로운 기업들이 등장하고 있는데, 이는 비트코인에 중대한 영향을 미칩니다.

운영 메커니즘 및 평가 방법

주력 사업을 유지하면서 비트코인을 재무제표에 추가하는 기업의 경우, 기업 가치 평가는 여전히 주력 사업을 기준으로 합니다. 그러나 기업의 유일한 목적이 비트코인 보유라면, 보유한 비트코인이 기업 가치 평가의 주요 기준이 됩니다.

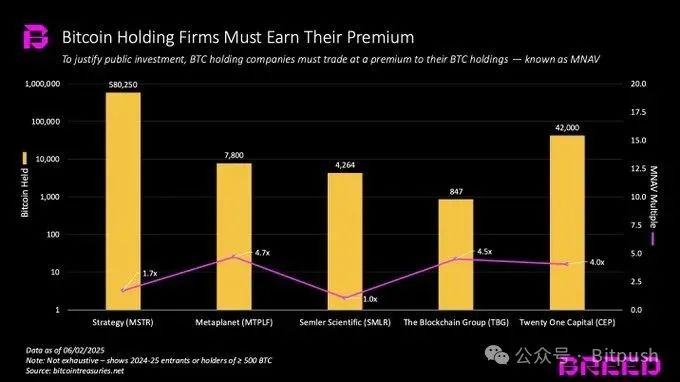

투자자들이 비트코인을 직접 보유하는 대신 자사 주식을 매수하도록 유도하려면, 기업들은 비트코인 자체의 성과를 뛰어넘는 초과수익률을 달성해야 합니다. 이 초과수익률을 "순자산가치 배수"(MNAV)라고 합니다.

예를 들어, Strategy는 약 600억 달러 상당의 580,250 BTC를 보유하고 있으며, 시가총액은 1,040억 달러로 MNAV는 1.7배입니다.

MNAV는 회사 규모, 시장 경험, 다른 사업 등 다양한 요인에 따라 변동합니다. 그러나 Strategy가 역사적으로 유지해 온 2배 MNAV는 장기적인 금본위제입니다.

투자자들이 회사 경영진이 "주당 비트코인" 수를 꾸준히 늘릴 수 있다고 믿는다면, 회사가 비트코인을 보유하고 있다는 이유만으로 시장에서는 MNAV에 프리미엄을 부여하지 않을 것입니다.

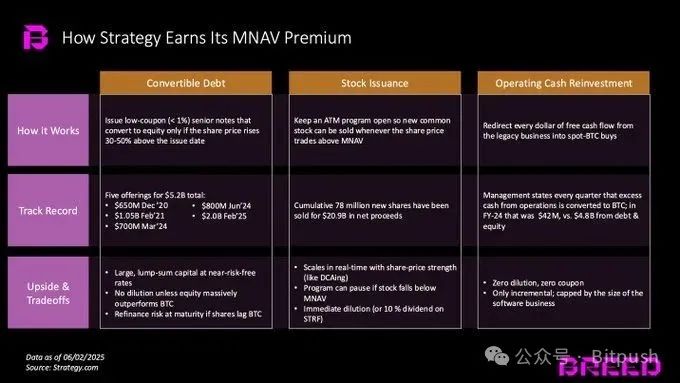

Strategy는 2020년부터 세 가지 활용 방법을 통해 역량을 입증해 왔습니다.

- 전환사채: 주가가 발행가보다 30~50% 상승할 때만 주식으로 전환되는 저금리 전환사채를 발행하여 주식을 쉽게 희석시키지 않고 더 낮은 비용으로 많은 양의 자금을 조달합니다.

- 시장에서의 주식 발행(ATM): 주가가 MNAV보다 높을 경우 ATM 프로그램을 통해 지속적으로 새로운 주식을 발행합니다. 이는 평균 비용법을 사용하여 지속적으로 비트코인을 구매하는 것과 같습니다.

- 운영 현금 흐름 재투자: 기존 사업에서 발생하는 모든 자유 현금 흐름은 현물 비트코인을 매수하는 데 사용됩니다.

신규 업체들도 이 전략을 채택하고 혁신하고 있습니다. 혁신적인 접근 방식은 다음과 같습니다.

- 비트코인 보유자가 자본 이득세를 부과받지 않기 위해 증권 거래소를 통해 주식으로 전환할 수 있도록 허용합니다.

- 순현금가치보다 낮은 가격으로 회사를 인수하고 그 가치를 비트코인으로 전환합니다.

- 문제가 있는 비트코인 관련 소송 청구 인수

- 미디어와 이벤트를 통해 영향력을 확대합니다.

- PIPE(사모투자)를 통한 자금조달

- 규제 차익거래를 활용합니다.

참가자는 누구인가요?

2025년 상반기를 기준으로 40개가 넘는 회사가 대차대조표에 비트코인을 도입할 계획을 공개적으로 발표했으며, 이러한 전략을 실행하기 위해 수천억 달러를 모금했습니다. 이러한 회사는 산업, 지역, 실행 모델, 시장 진출 경로 측면에서 다양합니다.

대표적인 것은 다음과 같습니다.

- 메타플래닛(일본): 일본의 초저금리 환경을 활용한 최초의 국제적 기업 중 하나

- Semler Scientific과 GameStop(미국): 비트코인 재무 전략이 주요 언론의 주목을 받았습니다.

- Twenty One Capital: Tether와 Cantor의 지원을 받는 전문 회사

- 스트라이브와 나카모토: 역합병을 통해 신속하게 상장.

2025년 5월 현재 비트코인 재무 전략을 발표한 다른 회사를 보려면 위의 차트를 확인하세요.

이 모델은 지속 가능합니까?

금융 분야에서는 실패할 위험이 없는 전략이 없습니다. 비트코인 국채도 예외는 아닙니다.

2022~23년 하락장에서 전략이 심각하게 시험되었습니다.

비트코인은 80% 폭락했고, MNAV 프리미엄은 사라졌으며, 새로운 자금 조달은 고갈되었습니다. 그럼에도 불구하고 회사는 살아남았지만, 세일러는 잠 못 이루는 밤을 보냈을지도 모릅니다.

가장 큰 실존적 위험은 약세장이 너무 오래 지속되어 MNAV 프리미엄이 하락하고 부채가 만기가 도래한다는 것입니다. 주가가 순자산가치 이하로 하락하고 대출 기관이 재융자를 거부할 경우, 기업은 부채 상환을 위해 비트코인을 매각해야 할 수도 있습니다. 이는 가격 하락과 매도의 악순환을 촉발합니다.

신설 재무 회사들은 더 큰 위험에 노출되어 있습니다. Strategy의 규모, 명성, 그리고 패시브 인덱스 펀드 자금 흐름이 없다면, 자금 조달 여건이 열악하고 레버리지가 높아질 수 있습니다. 시장이 하락하면 이러한 구조는 마진 콜과 비트코인 급매를 빠르게 유발하여 시장 하락을 더욱 악화시킬 수 있습니다.

다음 방향

비트코인 재무 회사의 확장은 아직 초기 단계이지만, 이 모델은 다른 암호 자산으로 확장되기 시작했습니다.

예를 들어: Solana: DeFi Development Corp(시가총액 1억 달러, SOL 42만 개 이상 보유), Upexi 및 Sol Strategies; Ethereum: SharpLink Gaming은 Consensys가 주도한 자금 조달로 4억 2,500만 달러를 모금했습니다.

전 세계적으로 점점 더 많은 기업이 이 모델을 채택하여 더 많은 자산을 다루고 더 높은 레버리지를 활용해 성공을 추구할 것으로 예상됩니다.

대부분의 기업은 실패할 것입니다. 다행히 대부분의 자금 조달이 주식 기반이기 때문에 전염 위험은 낮습니다. 하지만 부채에 크게 의존하는 기업은 시스템 전반에 위협을 가합니다.

궁극적으로, 강력한 리더십, 규율 있는 실행, 현명한 시장 조작, 그리고 시장 변동성에 관계없이 주당 비트코인 가치의 성장을 지속적으로 촉진할 수 있는 독특한 전략에 의존하여 장기적으로 MNAV 프리미엄을 유지할 수 있는 기업은 극소수에 불과합니다.

원제: $Strategy 전략 확산

Nick D. Garcia, Breed Venture Partner 작성