作者: David ,深潮TechFlow

美伊衝突持續,全球資本市場開始恐慌,韓國股市表現得特別慘烈。

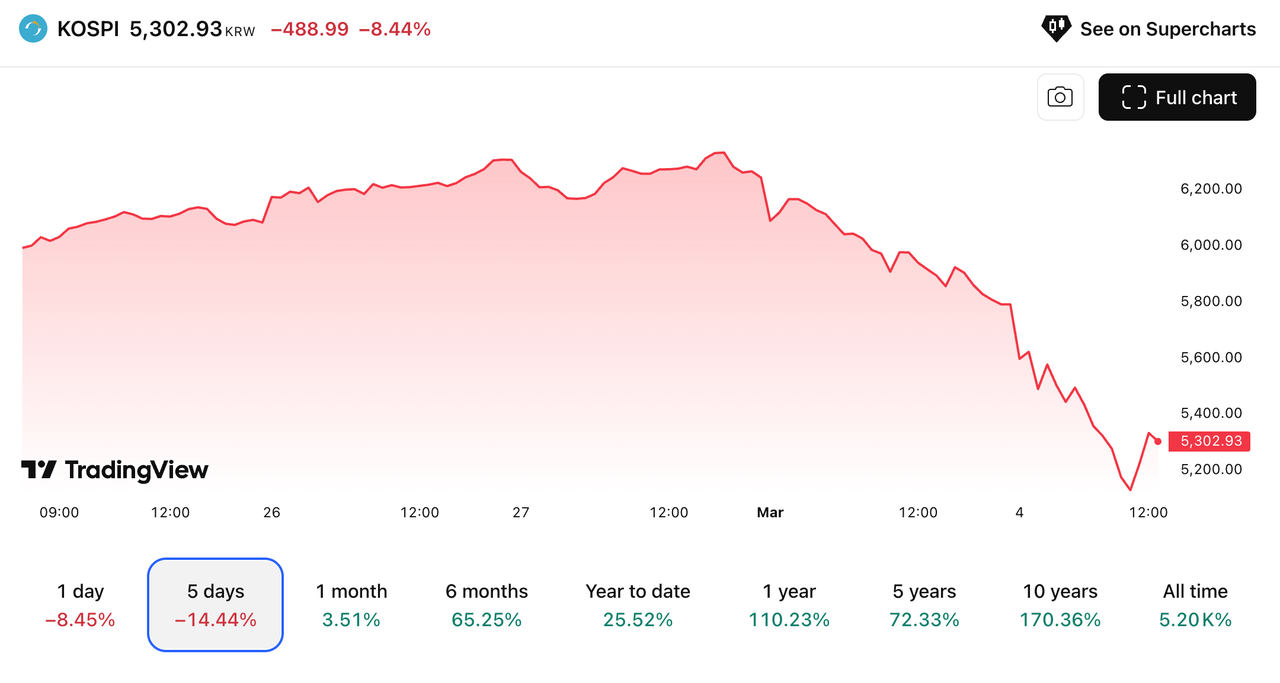

3 月3 日,韓國綜合指數KOSPI 跌了7.24%,觸發交易限制。三星電子跌了將近10%,SK 海力士跌了11.5%;

3 月4 日也就是今天,KOSPI 盤中跌超8%,又一次觸發熔斷,暫停交易20 分鐘。收盤跌了大約6%,報5440 點。三星又跌5.1%,海力士又跌3.9%。

兩個交易日,兩次熔斷,韓國股市從6244 跌到5440,跌了將近13%。這算是2008 年以來最慘的連續暴跌。

而就在一個星期前的2 月25 日,KOSPI 剛突破6000 點,韓國股市總市值漲到3.76 兆美元,比法國還多,全球排第九;三星和海力士還是各類投資部落客最為推崇的股票。

中東打仗,全球都在跌,但為什麼韓國跌得最狠?

買韓股,買儲存

韓國股市過去一年的多頭市場,說穿了就是兩家公司的故事。

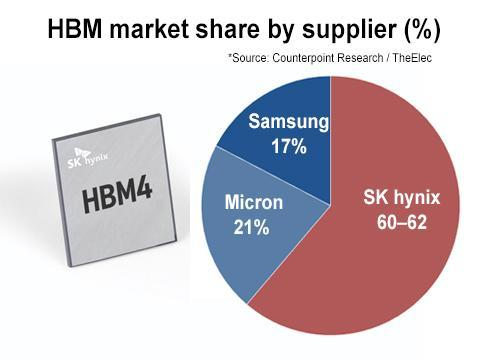

全球AI 訓練需要GPU,GPU 需要配一種叫HBM 的高頻寬記憶體。這東西生產門檻極高,全世界能量產的基本就三家:SK 海力士、三星、美光。

其中SK 海力士一家吃掉了超過一半的市佔率,三星大概三成。兩家韓國公司加起來,控制全球HBM 市場八成以上的產能。

英偉達是它們最大的客戶。每一張H100、每一張B200 出貨,背後都需要韓國的記憶體。 2025 年英偉達一個季度營收就做到了681 億美元,這些錢有相當一部分最終流進了SK 海力士和三星的口袋。

反映在股價上就是,2025 年SK 海力士漲了274%,三星漲了125%。整個KOSPI 指數漲了75.6%,將近一半的漲幅是這兩隻股票貢獻的。

你買韓國大盤,本質上就是在買記憶體晶片。

今年更猛。 2 月前20 天韓國晶片出口額年增134%,達151 億美元,佔總出口額的三分之一多。高盛說2026 年韓國股市獲利成長預計120%,其中88 個百分點來自科技硬體。

翻譯一下就是,去掉晶片,韓國股市的成長只剩個零頭。

從5000 到6000 點,KOSPI 花了34 天。這34 天裡,野村證券把目標價喊到8000,摩根大通說7500,高盛調到6400。每一個數字的背後都是同一個假設:

AI 的算力需求沒有天花板,所以韓國的晶片就沒有天花板。

海峽一關,電力從哪裡來

但是,做晶片要電。

韓國的電從哪裡來?天然氣和煤各佔約27%,核電佔30%。天然氣和煤,韓國自己都不產,全靠進口。韓國是全球第三大液化天然氣進口國,僅次於中國和日本。

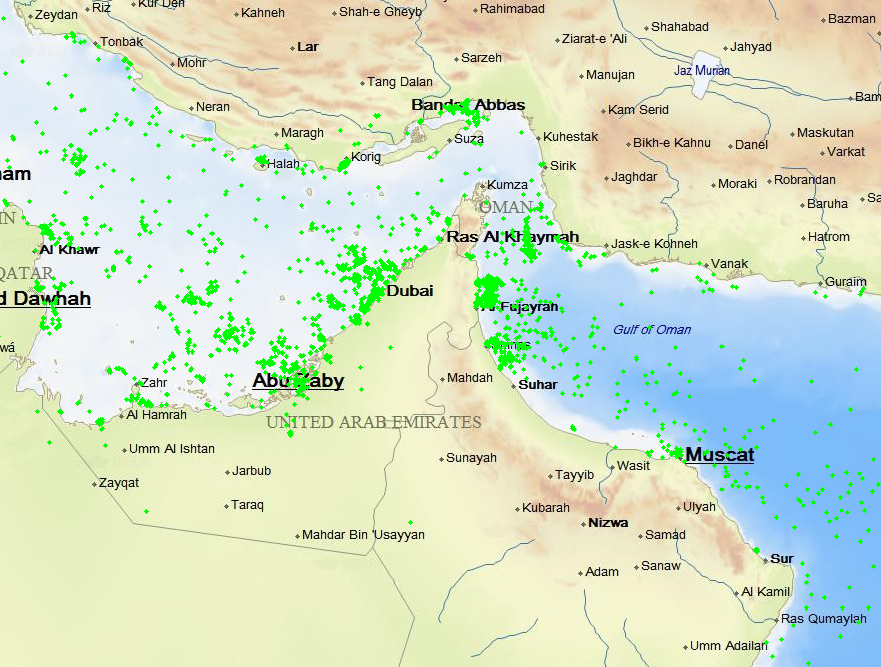

2 月28 日,美以聯合空襲伊朗。哈梅內伊死訊確認,伊朗隨即宣布關閉霍爾木茲海峽。

這條海峽最窄處33 公里,全球大約五分之一的石油和大量液化天然氣從這裡通過。卡達是全球最大的液化天然氣出口國之一,也是韓國的主要氣源,它的船出港就要經過這條海峽。

海峽一關,油價先飆,天然氣跟著漲;全球能源市場從來都是連動的。

公開資訊顯示,歐洲天然氣價格上漲近50%,亞洲天然氣價格上漲近40%。主要供應商卡達能源公司(Qatar Energy)的液化天然氣(LNG)設施遭到攻擊後,該公司暫停了LNG 生產。

圖:船舶追蹤數據顯示,當地時間3 月1 日,過航霍爾木茲海峽的船舶數量較先前大幅減少|圖來源:搜船網

三星和海力士的晶片不是憑空造出來的。一顆HBM 從晶圓到封裝,要經過上千道工序,每一道都在吃電。半導體製造是全世界最耗能的產業之一。

理論上,鏈條就是這樣的:

英偉達下單,SK 海力士開工,工廠要電,發電要天然氣,天然氣要過霍爾木茲海峽,海峽現在關了。

韓國3 月1 日休市,恰逢他們的三一節。別的市場恐慌了整個週末,韓國投資者只能做看著。

週二開盤,三天的恐慌壓成一根陰線。三星跌了將近10%,海力士跌了11.5%。氣價漲,電價就得漲,晶片的毛利就被吃掉,工廠的開工率也跟著懸了。

週三更狠。伊朗從威脅變成了行動,開始實際幹擾海峽航運,布蘭特原油升破82 美元,天然氣也開始飆升。三星兩天累計跌了將近15%,海力士跌了15%。

但同一個韓國交易所裡,韓華宇航3 月3 日漲了將近20%,LIG NEX1 漲了30%觸及漲停。

這兩家公司,前者造戰鬥機和飛彈發動機,後者造防空系統和精確導引武器。中東打起來了,全世界都要補庫存。

一邊是造晶片的在跌,一邊是造飛彈的在漲。

韓國折價消失了嗎

韓國股市有個綽號,叫做「韓國折價」。

意思是同樣一家公司,放在韓國上市就是比放在美國、日本便宜。三星電子和台積電都是晶片巨頭,獲利能力差不多,但台積電的市淨率長期是三星的兩、三倍。

你可以理解為同一道菜,在首爾賣就是比在紐約便宜。

為什麼?因為韓國的大公司幾乎都是由財閥家族控制的。三星、現代、SK、LG,創始家族以金字塔式的交叉持股,拿很少的股份控制整個集團。

賺了錢不分紅,庫存股不註銷,董事會裡坐的都是自己人,獨立董事五年沒投過一張反對票。外國投資者看了看,覺得把錢投進去就是給別人打工,算了。

這個折價持續多久了?過去十年,標普500 漲了179%,日經漲了155%,印度漲了255%,連巴西都漲了167%。

KOSPI 只漲了35%。

2025 年,新總統李在明上台,改商法、逼分紅、強制註銷庫存股,親自飛到紐約證券交易所告訴華爾街:韓國折價要變成韓國溢價。

同時AI 把三星和海力士的估價邏輯徹底改寫了。兩件事撞在一起,外資湧進來,KOSPI 一年漲了75.6%,全球第一。

二十多年的折價,看起來一年就抹平了。

但連續兩天的暴跌讓人看到另一個問題:以前的折價是因為韓國上市公司治理差,治理確實在改。

但還有一層折價,藏在更深的地方。

在韓國,兩隻股票扛起股市一半漲幅,發電靠進口天然氣和煤,整個市場押注在一個產業上。

這個產業之外的世界一出事,就是連續熔斷。寫在韓國地理和產業結構裡的脆弱性,只改商法是很難改掉的。

外資撤出,散戶接盤

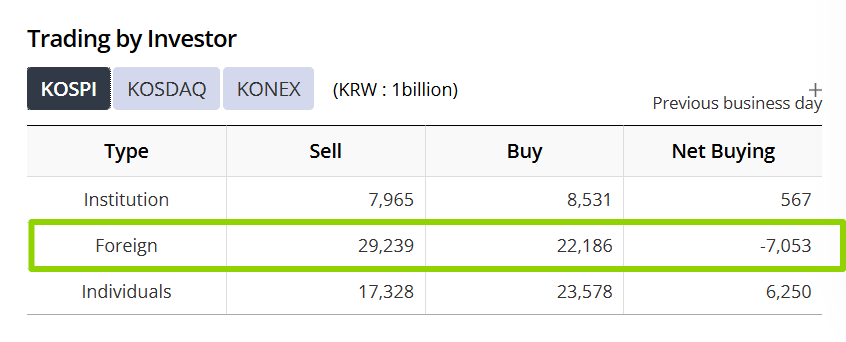

2 月27 日,韓國市場外資淨賣出6.8 兆韓元,刷新單日紀錄。 3 月3 日又賣了5.1 兆。兩天合計將近12 兆韓元,折合85 億美元,6 週流入量的一半,不到兩天就沒了。

外資對新興市場的感情向來是有條件的。條件好的時候管你叫全球AI 供應鏈核心,條件一變,你就是組合裡流動性最好、最方便出手的那一項。

韓國股市交易活躍、成交量大,恰恰因為好賣,所以第一個被賣。

那誰在接盤呢?

3 月3 日,散戶淨買進5.8 兆韓元,外資跑了,韓國老百姓自己衝進去了。首爾論壇上有人說,三星跌到這個價是十年一遇。

這次第二天又跌了6%,盤中一度跌8%觸發熔斷。 3 月3 日衝進去的人,24 小時內又虧了一截。 3 月4 日散戶繼續抄底買入,但已經擋不住外資的賣壓了。

上一次韓國散戶大規模抄底是2024 年8 月日圓套利崩盤。那次抄對了,一個月回來了。這次能不能對,可能取決於一個他們完全控制不了的變數:

霍爾木茲海峽什麼時候重新打開。

情緒,比事實重要

KOSPI 從5,000 到6,000 花了34 天,從6,000 跌到5,440 花了兩天。

兩天,兩次熔斷。

能源鏈是真的,像是天然氣要過霍爾木茲海峽,晶片要靠天然氣發的電。

但兩天跌13%,這個幅度已經不是定價天然氣了。一個市場75%的漲幅靠兩隻股票撐著,所有人擠在同一個方向上,出口就那麼大。

前面漲太多了,慌張的時候,誰跑得快誰先活。

SK 海力士大機率還會再漲回來。 AI 的算力需求是真的,HBM 的缺口是真的,英偉達下個季度的訂單不會因為中東打仗就消失。

但這兩天告訴大家一件事:漲回來靠的是基本面,跌下去靠的是情緒。基本面走得慢,情緒走得快。 34 天的漲幅,兩天就能跌掉大半。

每個買韓國股票的人,都覺得自己買的是AI 晶片的紅利。

但對韓國而言,晶片長在一個發電靠進口天然氣的經濟體上,賣給一個隨時可能加關稅的客戶,隔壁還有一個有核武的鄰居。

所有的研發都會告訴你一支股票值多少錢。

沒有研報會告訴你,在你持有它的這段時間裡,世界上會發生什麼事。

相關閱讀: