作者: Shaurya Malwa

編譯: 深潮TechFlow

產業正在經歷成立以來最根本的轉型:超過700 億美元的AI/HPC 合約已經簽下,上市礦企累計拋售超1.5 萬家BTC,IREN、TeraWulf 等公司背上了幾十億美元的債務。到2026 年底,部分礦企AI 收入佔比可能達到70%。它們正在從比特幣礦工變成碰巧還在挖礦的資料中心營運商。核心矛盾是:賣幣轉型AI 的正是那些保障比特幣網路安全的公司,算力已從峰值1,160 EH/s 跌至約920 EH/s。

- 比特幣挖礦產業正在經歷成立以來最根本的轉型,最清楚的訊號不是算力或難度調整,而是資產負債表。

- CoinShares 本週發布的2026 年Q1 礦業報告顯示,2025 年Q4 上市礦商挖一枚比特幣的加權平均現金成本升至約79,995 美元。

- 比特幣一直在68,000-70,000 美元區間交易,CoinDesk 上週的報告估計每挖一枚BTC 虧損約19,000 美元。

- 這個數字不可持續,業界心知肚明。回應方式是全面轉向AI 基礎設施——這正在重塑這些公司的本質。

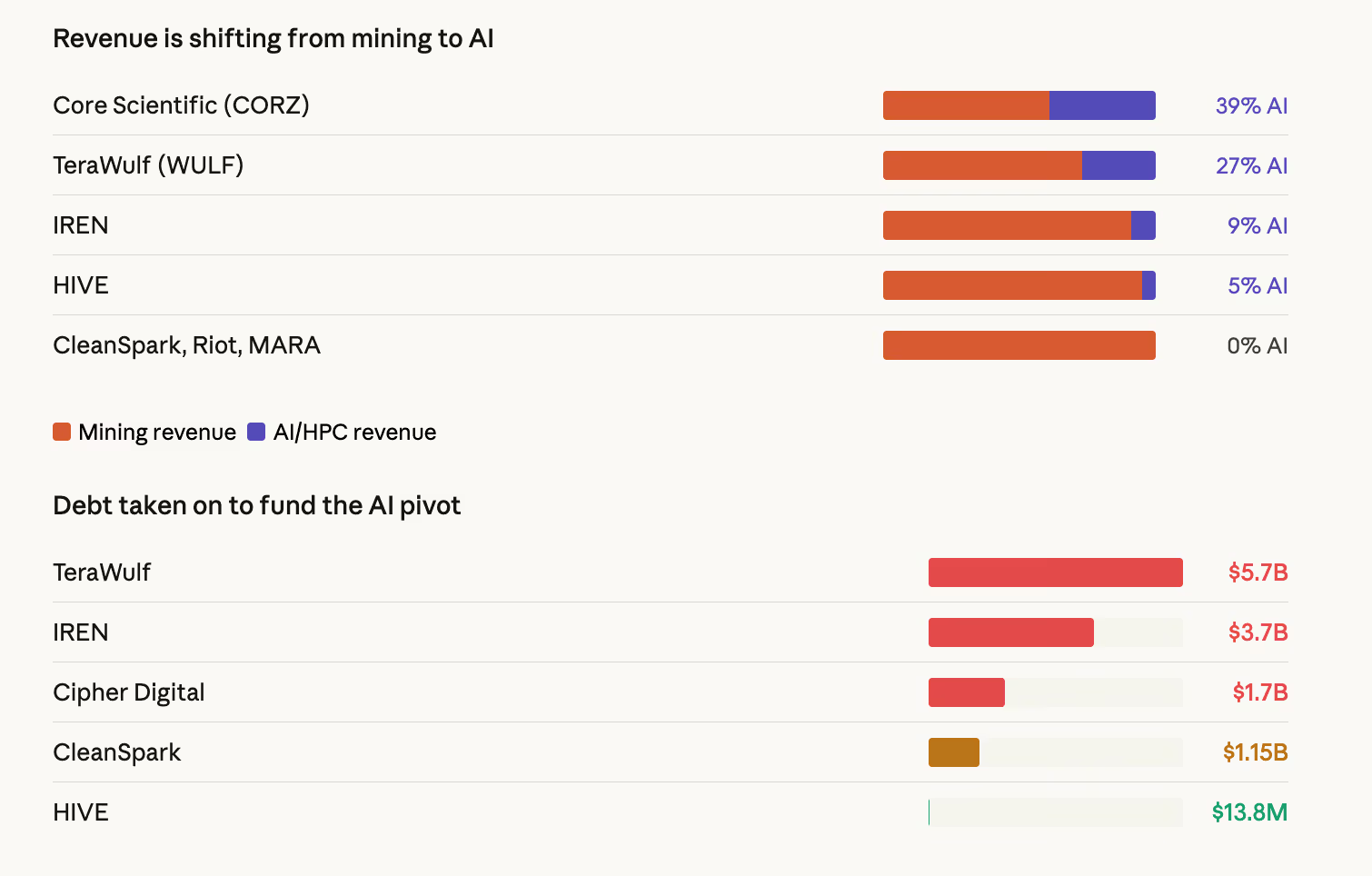

根據CoinShares 報告,上市礦業公司已累計宣布超過700 億美元的AI 和高效能運算(HPC)合約。 CoreWeave 與Core Scientific 的擴大協議價值102 億美元,為期12 年。 TeraWulf 已簽下128 億美元的HPC 合約收入。 Hut 8 在River Bend 園區簽了一份70 億美元、為期15 年的AI 基礎設施租約。 Cipher Digital 與Google 投資的Fluidstack 簽了一份數十億美元的協議。

上市礦企到2026 年底AI 收入佔比可能高達70%,而目前約是30%。 Core Scientific 的AI 託管收入已佔總收入的39%。 TeraWulf 是27%。 IREN 目前是9%,但正在快速擴張,正在建造的液冷GPU 算力容量高達200 兆瓦。

這意味著這些挖礦公司正越來越像資料中心營運商,只是碰巧還在挖比特幣。

經濟帳解釋了原因。 CoinShares 數據顯示,比特幣挖礦基礎設施的成本大約在每兆瓦700-100 萬美元,AI 基礎設施大約在每兆瓦800-1500 萬美元。差距很大,但AI 提供結構性更高、更穩定的回報。

算力價格(hash price)-衡量礦工每單位算力收入的指標-在3 月初跌至減半後的歷史新低,約28-30 美元/PH/天。

在這個水準上,用中代礦機挖礦的礦工需要電價低於0.05 美元/千瓦時才能維持現金獲利。而AI 基礎設施合約承諾的利潤率超過85%,且有多年可見的收入保障。

轉型的錢從哪裡來

CoinShares 的報告指出,這場轉型的資金來源有兩個,都在數據中清晰可見。

第一,舉債。 整個產業的槓桿水平已經發生質變。 IREN 現在背著37 億美元的可轉換票據,分成五個系列。 TeraWulf 總債務57 億美元,由可轉債和其算力子公司的優先擔保票據組成。

Cipher Digital 11 月發行了17 億美元的優先擔保票據,導致其季度利息支出從前9 個月的320 萬美元飆升至僅Q4 一個季度就3,340 萬美元。這不是挖礦層級的債務負擔,這是基礎設施層級的賭注——賭AI 收入能快到足以涵蓋償債義務。

第二,賣幣。 上市礦商已從峰值水準累計減持超過15,000 枚BTC。 Core Scientific 1 月賣出約1,900 枚BTC(價值1.75 億美元),並計劃在2026 年Q1 清掉幾乎所有剩餘持股。 Bitdeer 2 月將持倉清零。 Riot Platforms 12 月賣出1,818 枚BTC(價值1.62 億美元)。

即便是最大的上市持幣方Marathon(持有53,822 枚BTC),也在3 月的10-K 年報中悄悄擴大了政策,授權從整個資產負債表儲備中出售。部分原因是其3.5 億美元比特幣抵押信貸額度的壓力——隨著價格跌向68,000 美元,貸款價值比(LTV)已攀升至87%。

誰來保護比特幣網路?

賣幣去做AI 的,恰恰是那些挖礦營運保障比特幣網路安全的公司。這構成了這場轉型核心的矛盾。當挖礦不賺錢而AI 很賺錢時,理性的經濟決策是把資金從挖礦轉移出去。但如果有足夠多的礦工這麼做,網路的安全預算就會萎縮。

算力數據已經反映了這一點。網路算力在2025 年10 月初達到約1,160 EH/s 的峰值,此後下降到約920 EH/s,出現了三次連續的負難度調整——這是自2022 年7 月以來的第一次。

估值分化

市場已經為這種分化定了價。擁有已簽HPC 合約的礦企,目前以未來12 個月營收的12.3 倍交易。純挖礦公司只有5.9 倍。市場為AI 曝險支付了超過兩倍的溢價,這進一步強化了轉型動機。

地理格局也在改變。美國、中國和俄羅斯目前控制了全球約68% 的算力。光是Q4 一個季度,美國就增加了約2 個百分點的市佔率。但新興市場也在入局——巴拉圭和衣索比亞已進入全球前十礦業國,分別由HIVE 的300 兆瓦和Bitdeer 的40 兆瓦設施驅動。

算力預測

CoinShares 預測網路算力到2026 年底將達到1.8 ZH/s,到2027 年3 月底達到2 ZH/s(比先前預測晚了一個月)。

但這個預測的前提是比特幣到年底再回到10 萬美元。如果價格持續低於8 萬美元,CoinShares 預計算力價格將繼續下跌,算力將進一步下降,更多礦工退出。持續跌破7 萬美元可能觸發更大規模的投降式出清——諷刺的是,這反而會透過降低難度讓倖存者受益。

新一代硬體提供了一條潛在的生路。比特大陸的S23 系列和Bitdeer 自研的SEALMINER A3,能源效率均低於10 焦耳/TH,預計在2026 年上半年大規模出貨。這些礦機相比目前主流的中代機型,能將每枚比特幣的能源成本大致減半。但部署它們需要資金——而很多礦工正把錢投向AI。

比特幣挖礦產業在這個週期開始時,是一群保護網路、囤積比特幣的公司。它正在以另一種身分退出這個週期:一群建AI 資料中心、賣比特幣來為其融資的公司。

這到底是對不利經濟環境的臨時反應,還是永久的結構轉變?取決於一個變數:比特幣的價格。如果回到10 萬美元,挖礦利潤恢復,AI 轉型放緩。如果停在7 萬美元或更低,轉型加速,過去十年以挖礦為核心的礦業,將繼續消失在一個完全不同的東西裡。