資料來源:Token Dispatch

編譯及整理:BitpushNews

你有沒有過這樣的經驗?一開始只是出於單純的意圖,買了幾個飛利浦Hue 智慧燈泡,因為它們號稱是最好的。應用程式介面很酷,顏色棒極了,你覺得自己像個科技巫師,能用手機調暗燈光,非常酷。

接著,你覺得恆溫器也應該要智慧化,但Nest 的AI 最好,所以你也買了它。應用不同,帳戶不同,但無所謂,多一個而已。

不知不覺中,你陷入了混亂。

你的Ring 門鈴不和你的Alexa 音箱對話,音箱無法控制你的Apple HomeKit 車庫門,而車庫門又不能與你的三星SmartThings 集線器通訊。你需要用四個不同的應用來開燈、調溫和鎖門。每家公司都承諾給你「無縫的智慧家庭體驗」。

但不知怎的,你最後住的房子比以前更「笨」了,因為多了很多的「應用」。

Circle和Stripe難道要在加密世界裡做同樣的事?

2025 年8 月,兩個重磅消息傳來。

首先,價值500 億美元的支付巨頭Stripe 宣布,將與加密創投公司Paradigm合作,建立一條名為Tempo的「高性能、以支付為中心」的區塊鏈。

一天后,擁有670 億美元USDC 穩定幣的Circle 公司,也公佈了Arc 計劃,這是一條專為穩定幣支付、外匯和資本市場設計的自有Layer 1 區塊鏈。

Circle 的Arc 內部解析

Circle 將專為他們的USDC 穩定幣打造Arc 。大多數區塊鏈都需要你用原生代幣支付交易費,例如以太坊上的ETH,或Solana 上的SOL。而在Arc 上,你可以直接用USDC 支付費用,無需持有波動性大的代幣。

Arc 內建了匯率引擎。你不需要使用外部服務或去中心化交易所(DEX)來兌換貨幣,Arc 在協議層面就能原生處理匯率。你發送USDC,收款人收到EURC(歐元穩定幣),轉換自動完成,沒有第三方服務和額外費用。

然後是隱私控制。大多數公鏈(以太坊、比特幣、Solana)會顯示所有資訊:地址、金額、時間。像門羅幣這樣的隱私幣則是預設隱藏一切。 Arc 提供選擇性隱私,允許機構隱藏交易金額,但保留地址可見,並內建了合規功能。它是為那些既需要競爭性隱私,又不想完全匿名的企業設計。

Stripe 的Tempo 內部解析

Stripe 的差異化在於使用者體驗的抽象化。當其他加密支付方案仍有濃厚的「加密味」(連結錢包、簽署交易、等待確認)時,Tempo 的設計目標是讓區塊鏈支付在用戶看來和信用卡支付完全一樣。

與以太坊相容意味著它可以利用現有的DeFi 基礎設施和開發者工具,但其最大的優勢在於能與Stripe 現有的商家生態系統整合。數百萬使用Stripe 的企業可以輕鬆新增加密支付,而無需改變他們的結帳流程或學習新系統。

最重要的是,Stripe 現有的銀行和監理關係能解決一個大問題。大多數加密支付方案在「最後一公里」——將資金從區塊鏈轉回銀行帳戶——上舉步維艱。而Stripe 已經擁有這些合作關係,這正是其他加密公司需要花數年時間才能建立的。

為什麼我感覺一片混亂?

所以我們又回到了我那個支離破碎的智慧家居,問題也像我手機上各種智慧家庭應用程式的通知欄一樣開始倍增。

首先困擾我的是:這些專用區塊鏈的需求到底在哪裡?

Circle 和Stripe 一直在談論穩定幣支付和企業級功能,但穩定幣真正的活躍地帶在DeFi。

人們使用USDC 來購買其他加密資產、參與借貸協議、在去中心化交易所交易,以及與更廣泛的金融應用生態系統互動。而這一切,主要都發生在以太坊上。

我感覺這就像是建造了世界上最先進的智慧恆溫器,但它只適用於沒有其他智慧設備的房子。

當然,這個恆溫器可能技術上更優越,但你卻將自己與人們真正想使用智慧家庭功能的整個生態系統隔離開了。

第二個問題:為什麼要做重複發明?

Circle 和Stripe 所說的所有功能——更快的交易、更低的費用、自訂功能、企業品牌——都可以透過以太坊Layer 2 方案來實現。這樣,你既能擁有以太坊底層網路的安全性,又能存取最大的DeFi 生態系統,還能根據需求自訂網路。

一些Layer 1 區塊鏈已經想通了這一點。最初專注於行動支付的Celo曾經是一個獨立的區塊鏈,後來卻宣布計劃轉型成為以太坊Layer 2。經過一番計算,他們意識到成為以太坊生態的一部分比從零開始建立自己的網路效應更有意義。

鏈越多,所需的橋就越多。而橋,正是出問題的地方…

它們負責在不同區塊鏈之間轉移資產,本質上是複雜的智能合約,在一條鏈上鎖定你的代幣,然後在另一條鏈上鑄造等價代幣。但橋經常被駭客攻擊。我們談論的不是飛利浦Hue 和Nest 應用之間切換的不便,而是一旦橋軟體出錯,可能帶來的潛在財務損失。

糟糕的使用者體驗。在我的智慧家庭中,最糟糕的情況是我必須打開另一個應用程式來關掉客廳走廊的燈。

但對於企業區塊鏈,用戶可能需要不同的錢包、不同的gas 代幣、不同的介面和不同的安全設定。大多數人管理一個加密錢包都已經很吃力了。想像一下,你還得跟他們解釋為什麼Stripe 付款和Circle 轉帳需要不同的錢包。

但最讓我感到困惑的是,網路效應根本就不存在。

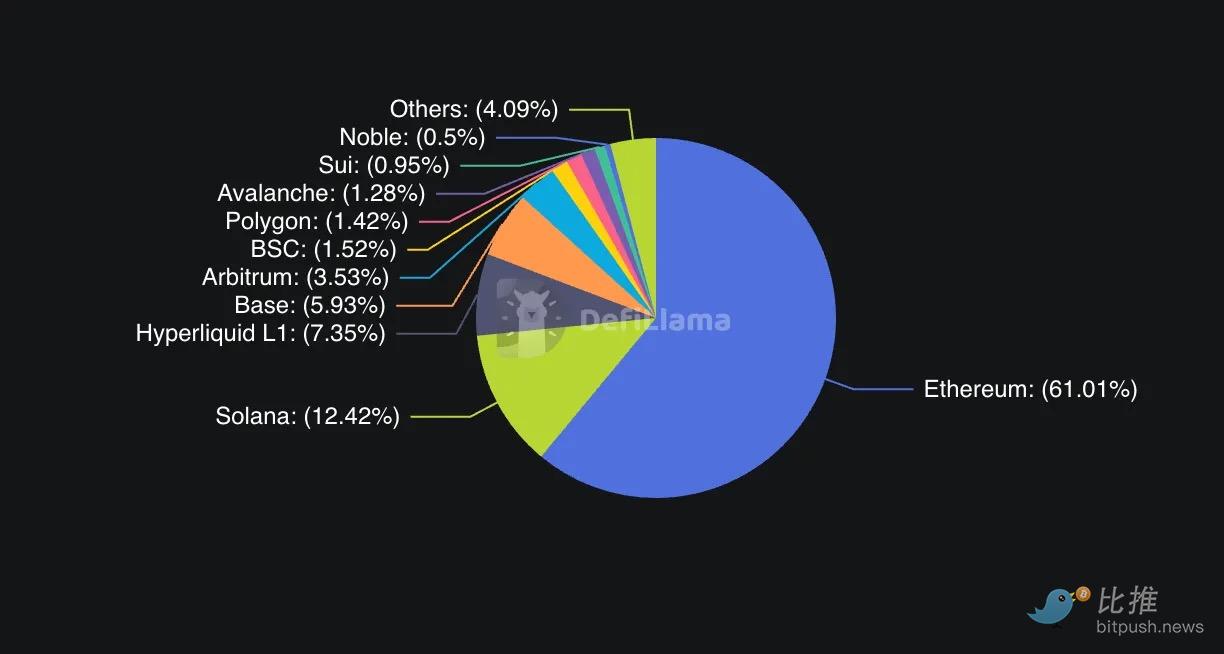

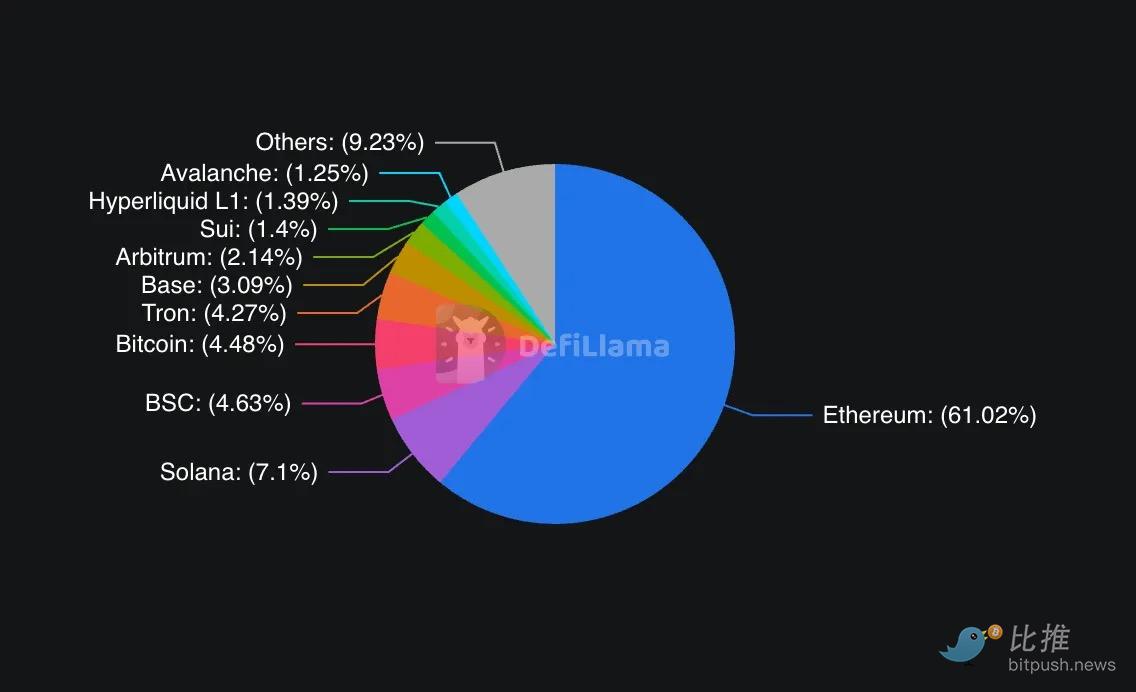

一個支付網路的價值會隨著使用者和應用程式的增加而呈指數級增長。以太坊擁有最多的開發者、最多的應用和最高的流動性。截至2025 年年中,以太坊的TVL(總鎖倉價值)為960 億美元,約佔所有DeFi 活動的60-65%。 Solana,常被定位為高效能替代方案,TVL 為110 億美元。其他主流鏈如幣安智能鏈(73.5 億美元)、Tron(67.8 億美元)和Arbitrum(33.9 億美元)瓜分了剩餘部分。

這些企業鏈選擇脫離現有的網路效應,去建立一個孤立的網絡,並且天真地希望使用者能自動找上門。

你會選擇在一個荒島上開一家完美的商店嗎?當然,像阿聯酋這樣的國家建造了杜拜這樣的城市,人們確實去了。但那是因為有物理上的限制,他們不得不這麼做。

最後,還有一個沒人想直接面對的競爭問題。這些公司是真的想建立更好的基礎設施,還是只是不想和競爭對手分享地盤?

回想我的智慧家庭一團糟,每家公司都有合理的選擇技術原因。但真正的驅動力往往是他們不想依賴別人的平台,或不想向競爭對手支付費用。

也許這才是真正發生的事。 Circle 不想支付以太坊的交易費,Stripe 不想在他們無法控制的基礎設施上建造。這很公平。但我們應該誠實地面對這一切。這無關創新或使用者體驗,而是關乎控制權和經濟利益。

王者似乎不擔心

以太坊對此似乎泰然處之,並未感到困擾。該網路每天繼續處理超過百萬筆交易,佔據了大部分DeFi 活動,並透過其ETF 獲得了巨大的機構資金流入。 8 月某一天,以太坊ETF 的淨流入高達10 億美元,比比特幣ETF 前一周的總流入量還要多。

以太坊社群對這些企業鏈的反應也很有趣。有些人將其視為一種認可。畢竟,Arc 和Tempo 都在建構成EVM 相容鏈,這實質上是採納了以太坊的開發標準。

但這裡存在著一個微妙的威脅。每筆發生在Arc 而非以太坊上的USDC 交易,都是以太坊驗證者無法獲得的費用收入。每筆在Tempo 而非以太坊Layer 2 上處理的Stripe 商家支付,都是沒有貢獻給以太坊網路效應的活動。

Solana 可能會更真切地感受到這種競爭。該網路一直將自己定位為以太坊的高效能替代方案,尤其是在支付和消費者應用方面。當主要的支付公司選擇建立自己的鏈,而不是採用Solana 時,這會削弱Solana 一直宣傳的「所有東西都可以裝在一台高速電腦裡」的論點。

企業區塊鏈的墓地

歷史對那些試圖自建區塊鏈的公司並不友善。正如我前面提到的Celo,在2023 年也做出了同樣的舉動。

還記得Facebook 的Libra嗎?這個旨在創建全球數位貨幣的雄心勃勃的計劃,最終變成了Diem,並在監管壓力下解體,被出售變賣。不要忘了,如果在今天的監管環境下,有GENIUS 法案明確界定穩定幣發行商該如何運作,Facebook 的計畫也許真的能成功。

摩根大通的區塊鏈嘗試或許是最相關的警世故事。該銀行花費數年時間建構JPM Coin(一種數位美元)、Quorum(他們的私人區塊鏈網路)和其他區塊鏈項目。儘管擁有幾乎無限的資源、監管關係和龐大的現有客戶群,這些項目卻從未在摩根大通的自有業務之外獲得有意義的採用。 JPM Coin 處理了數十億美元的交易,但主要只是在銀行自己的機構客戶之間轉移資金。

即使是主要支付公司的嘗試也不那麼鼓舞人心。 PayPal在2023 年推出了自己的穩定幣PYUSD,成為首個進入穩定幣領域的主要美國金融科技公司。但PayPal 並未建構自訂基礎設施,而是選擇在以太坊等現有網路上發行。結果呢?

PYUSD 的市值僅11.02 億美元,與USDC 的670 億美元相比微不足道,且主要局限於PayPal 自己的生態系統內。

這引出了一個問題:如果一個擁有PayPal 這樣龐大影響力和支付專業知識的公司,僅僅依靠一個穩定幣都無法產生重大影響,那又是什麼讓Circle 和Stripe 認為構建整個區塊鏈會做得更好?

這種模式表明,要建立一個成功的區塊鏈,需要的不僅僅是技術能力和財務資源。你還需要網路效應、開發者熱情和有機採用,而這些東西是出了名的難以憑空創造,即使有大公司背書也不行。

這次情況會有所不同嗎?

我們有理由認為,Circle 和Stripe 可能會在其他公司失敗的地方取得成功。

首先,監管的清晰度已大幅提升。美國通過的GENIUS 法案為穩定幣發行商創建了一個明確的框架,消除了困擾早期企業區塊鏈嘗試的大部分不確定性。當Circle 推出Arc 時,他們不是在法律灰色地帶運營,而是在一個既定規則下運作的上市公司。

其次,這兩家公司都擁有摩根大通所缺乏的:龐大的現有用戶基礎,而這些用戶並非主要來自加密原生群體。 Stripe 每年為全球數百萬商家處理超過1 兆美元的交易,並一直在系統性地建立其加密基礎設施——以11 億美元收購了Bridge(穩定幣基礎設施),又收購了Privy(加密錢包技術),以創建端到端的支付堆疊。 Circle 的USDC 已被整合到數百個應用程式和交易平台。他們不是在盲目地創造鏈條,而是為他們已經服務的用戶群體建立基礎設施,並擁有能無縫引導他們入場的工具。

當Paradigm 的Matt Huang 描述Stripe 的方法時,他強調了區塊鏈技術如何能「退居幕後」,讓普通用戶無動於衷。

想像一下,在線上付款時,你能獲得即時結算、更低費用和可編程功能,但商家的結帳介面看起來和現有的Stripe 結帳流程一模一樣。這與要求人們下載MetaMask 並管理助記詞是完全不同的主張。這是Web2 的使用者體驗,Web3 的底層架構。用戶甚至感覺不到任何「區塊鏈」的東西。

第三,技術本身已經成熟。當摩根大通在2017-2018 年嘗試區塊鏈時,基礎設施確實非常原始。而今天,建構一個具有機構級功能的高性能區塊鏈雖然仍具挑戰性,但已非史無前例。 Circle 收購了Malachite 共識引擎背後的團隊,為其帶來了經過實戰考驗的、能實現亞秒級最終性的技術。 Stripe 與Paradigm 的合作則為其支付專業知識補充了深厚的加密專業知識。

成本動態也發生了巨大變化。 2017 年,啟動新的區塊鏈通常需要100 萬至500 萬美元,開發週期長達1 至2 年甚至更久。到了2025 年,由於開發者工具、共識引擎和區塊鏈即服務平台的改進,啟動一個功能性區塊鏈應用的平均成本為4 萬至20 萬美元,典型時間線為3 至6 個月。由於效率提升和基礎設施擴展,一些領域的現代化部署甚至比中心化應用的成本低43%。

支付公司們意識到,他們一直在為本來可以自己建造的基礎設施付費。與其支付Circle 的USDC 交易費,或依賴以太坊的費用結構,像Stripe 這樣的公司現在可以花費一小部分成本,就搭建自己的基礎設施,這比他們長期支付給第三方的費用要低得多。

這是經典的「建造vs. 購買」決策,現在「建造」選項的成本從數百萬降到了數十萬。

共存的問題

那麼,這一切將帶我們走向何方?我們是否會走向一個每個大公司都運行自己區塊鏈的碎片化未來?還是市場力量會推動整合和互通性?

早期的跡象表明,務實的共存,而非贏家通吃的競爭。 Circle 已明確表示,Arc 將是其多鏈策略的補充,而不是替代品。 USDC 將繼續在以太坊、Solana 和其他數十個網路上運行。 Arc 的定位是為需要其特定功能(如機構隱私、保證的結算時間或內建外匯功能)的使用者提供一個額外選擇。

Stripe 的方法似乎也類似。 Tempo 並非旨在完全取代現有的支付軌道,而是為那些區塊鏈功能能帶來明顯優勢的用例提供替代方案。跨境支付、可程式貨幣和商家結算等領域,是區塊鏈技術能真正超越傳統系統的領域。

最終,使用者體驗將決定這種碎片化是成為一個優勢還是一個問題。如果「鏈抽象」技術按承諾發展,用戶可能在不知情或不關心的情況下,與所有這些不同的區塊鏈互動。你的支付應用程式可能會自動選擇能為特定交易提供最佳速度和成本的網路進行路由。

我的預測(如果我能樂觀一點的話):我們將看到兩種結果同時發生,但存在於不同的市場區隔領域。

對於機構和企業用戶,多個專業化的區塊鏈可能會蓬勃發展。當一家跨國公司在子公司之間轉移1 億美元時,他們關心的是合規功能、結算保障以及與現有財務系統的整合。他們不關心gas 價格是否波動,不關心他們的區塊鏈是否有最酷的NFT 項目,或最活躍的DeFi 協議。一條能讓企業直接出金到傳統銀行系統、提供內建合規報告或保證結算時間的鏈,會比以太坊的通用基礎設施更受青睞。

Arc 可能真的能比以太坊更能服務這些用戶。

穩定的費用、即時結算和內建的合規功能,對CFO 來說,可能比存取最新的DeFi 協議更重要。

對於零售用戶和開發者,網路效應將繼續至關重要。應用最多、流動性最強、開發者最活躍的區塊鏈,將持續吸引更多人加入。今天依然是以太坊,而這些企業鏈似乎沒有直接挑戰其主導地位的打算。

最大的不確定性是,這些企業區塊鏈是否會一直只專注於企業。如果Stripe 讓商家支付更快、更便宜,而客戶並未察覺他們正在使用區塊鏈,那麼它可能會超越企業用例而發展壯大。

但基礎設施的精髓在於:最好的東西是無形的。當你打開電燈開關時,你不會想到發電廠或輸電線路。當這些區塊鏈實驗成功時,那將是因為它們讓底層技術完全消失了。

這是否真的會發生還有待觀察。就目前而言,我們正處於跑馬圈地的階段,每個人都想在未來的金融基礎設施中佔有一席之地。